Bijgewerkt in maart 2026

Koopt u een woning in Spanje? Tussen de aankoopkosten, de belasting op huurinkomsten, de jaarlijkse belastingen en de belastingen bij verkoop kan het allemaal nogal ingewikkeld lijken.

De uitgebreide gids over de belastingregels bij de aankoop van onroerend goed van Terreta Spain geeft u een duidelijk overzicht van wat u moet betalen, afhankelijk van uw situatie.

Ingezetene of niet-ingezetene: een fundamenteel onderscheid

Voordat we verdergaan, is het belangrijk te weten dat uw fiscale situatie in Spanje afhangt van uw dagelijkse leven:

- Fiscaal ingezetene van Spanje: u verblijft meer dan 183 dagen per jaar in Spanje. U wordt over uw volledige wereldwijde inkomen belast viade IRPF (Impuesto sobre la Renta de Personas Físicas).

- Niet-ingezetene: u verblijft minder dan 183 dagen per jaar in Spanje. U wordt uitsluitend belast over uw inkomsten uit Spaanse bronnen, viade IRNR (Impuesto sobre la Renta de No Residentes). Uw overige belastingen betaalt u in het land waar u woont.

Het geval van Marc: hij woont in Frankrijk en verblijft minder dan 183 dagen per jaar in Spanje. Hij is dus geen fiscaal ingezetene van Spanje, maar wel een onderdaan van de Europese Unie. Hij wordt via de IRNR uitsluitend over zijn Spaanse inkomsten belast.

Terreta Spain: Deze onderscheiding heeft gevolgen voor elke fase: aankoop, bezit en wederverkoop.

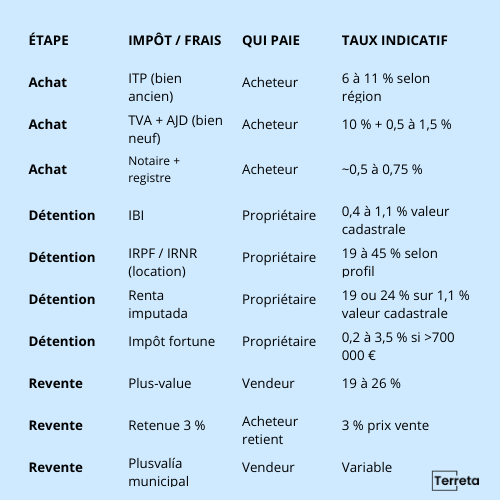

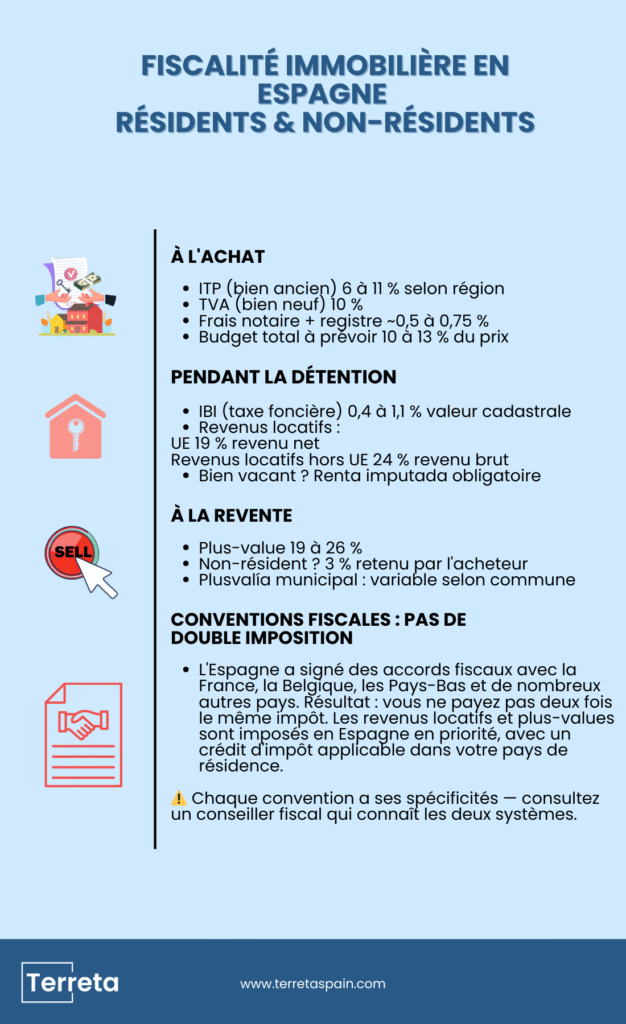

Kosten en belastingen bij aankoop

De ITP — Belasting op vermogensoverdrachten

De ITP is DE belangrijkste belasting bij de aankoop van een bestaande woning in Spanje. Deze belasting wordt betaald door de koper en varieert sterk per autonome gemeenschap:

| Regio | ITP-percentage |

| Autonome Gemeenschap Madrid | 6% |

| Catalonië | 10 – 13% (afhankelijk van de waarde van het onroerend goed) |

| Andalusië | 7% |

| Valencia | 10% (9% in juni 2026) |

| Balearen | 8 tot 13% (afhankelijk van de waarde van het onroerend goed) |

Het geval van Marc: hij koopt begin 2026 een woning in Valence, een regio met een ITP-tarief van 10 %.

- ITP: 250.000 € × 10 % = 25.000 €

- Notaris + register: ~1 500 €

- Totale aankoopkosten: ~26.500 €, ofwel 10,6 % van de aankoopprijs

Info Terreta Spain: Let op: als u een nieuwbouwwoning koopt, wordt de ITP vervangen door de btw (IVA) van 10%, plus de AJD (Actos Jurídicos Documentados) van 0,5% tot 1,5%, afhankelijk van de regio.

Notariskosten

De notariskosten zijn wettelijk vastgelegd en worden berekend op basis van de verkoopprijs. Reken op 0,2% tot 0,5% van de prijs van het onroerend goed, afhankelijk van de waarde ervan (vaak tussen de 1.500 en 2.500 euro).

De kosten voor inschrijving in het kadaster

De registratie van uw aankoop in het kadaster kost ongeveer 0,1 % tot 0,25 % van de prijs.

Makelaarskosten

In Spanje komen de makelaarskosten of de kosten voor een vastgoedmakelaar doorgaans voor rekening van de verkoper en bedragen deze tussen de 3 % en 5 % van de nettoverkoopprijs.

Totaal te begroten bedrag

Als koper moet u, voor de zekerheid, rekening houden met 10 tot 13 % van de aankoopprijs aan extra kosten en belastingen, afhankelijk van de regio en het type woning. Daar komen nog makelaarskosten bij als u gebruikmaakt van de diensten van een vastgoedmakelaar zoals Terreta Spain.

Lees voor meer informatie ons volledige artikel over de kosten bij de aankoop van onroerend goed in Spanje.

Neem contact op met een expert van Terreta Spain om uw zoekopdracht aan ons toe te vertrouwen.

Belastingen tijdens het bezit van het onroerend goed

De IBI — Belasting op onroerend goed

De IBI is de jaarlijkse onroerendezaakbelasting die alle eigenaren, zowel ingezetenen als niet-ingezetenen, moeten betalen. Deze belasting wordt berekend op basis van de kadastrale waarde van het onroerend goed, met een tarief dat per gemeente verschilt, doorgaans tussen 0,4 % en 1,1 % — wat neerkomt op ongeveer 130 € per jaar voor een appartement van 80 m² in Valence.

Het geval van Marc: zijn appartement van 80 m² in Valence heeft een kadastrale waarde van 90.000 €. Bij het tarief van 0,57 % dat het gemeentebestuur van Valence in 2025 hanteert, bedraagt zijn jaarlijkse onroerendezaakbelasting ongeveer 130 € per jaar — dat is minder dan 11 € per maand.

Nieuws van Terreta Spain: de IBI moet worden betaald, ongeacht of het pand verhuurd is of leegstaat

Belasting op huurinkomsten

Als u uw woning verhuurt, zijn uw huurinkomsten in Spanje belastbaar:

| Profiel | Belasting | Tarieven | Basis |

| Inwoner | IRPF | Progressief tarief van 19% tot 45% | Netto-inkomen |

| Niet-ingezetene van de EU/EER | IRNR | 19% | Netto-inkomen |

| Niet-ingezetene buiten de EU | IRNR | 24% | Bruto-inkomen |

Inwoners van de EU/EER mogen kosten aftrekken: rente op leningen, beheerkosten, onderhoudskosten, verzekeringspremies en onroerendezaakbelasting. Niet-ingezetenen van buiten de EU hebben geen recht op aftrek.

De aangifte gebeurt via formulier 210, vanaf 2024 jaarlijks (voorheen was dit per kwartaal).

Het geval van Marc: hij verhuurt zijn appartement voor 950 € per maand, ofwel 11.400 € per jaar. Zijn aftrekbare kosten (onroerendezaakbelasting, verzekering, beheerkosten, enz.) bedragen 2.500 €.

- Belastbaar netto-inkomen: 11 400 – 2 500 = 8 900 €

- Toepasselijk tarief (niet-ingezetenen van de EU): 19%

- Jaarlijkse IRNR: 1 691 €

- Aangifte: Formulier 210, vóór 31 december van het volgende jaar

Als u hier meer over wilt weten, mag u onze gids over de belastingregels voor verhuurders die geen ingezetene zijn en onze informatiebladen overde IRNR ende IRPF zeker niet missen. Daarin worden deze berekeningen voor niet-ingezetenen enerzijds en ingezetenen anderzijds gedetailleerd uitgelegd.

De toegerekende huur — niet-verhuurd onroerend goed

Als uw woning leegstaat, moet u toch een fictief inkomen opgeven dat wordt berekend op basis van 1,1 % van de kadastrale waarde (2 % als deze sinds 1994 niet is herzien).

Het geval van Marc: aangezien zijn woning het hele jaar door verhuurd is, is Marc niet onderworpen aan de fictieve huur. Deze verplichting geldt alleen voor leegstaande woningen.

Lees ons informatieblad over de „renta imputada“ voor alle informatie over dit typisch Spaanse fenomeen.

De Impuesto sobre el Patrimonio — vermogensbelasting

Niet-ingezetenen die in Spanje onroerend goed bezitten met een nettowaarde van meer dan 700.000 € (500.000 € in Catalonië) zijn onderworpen aan de Spaanse vermogensbelasting,de zogenaamdeImpuesto sobre el Patrimonio.

Het IP-tarief varieert van 0,2 % tot 3,5 %, afhankelijk van de waarde van het vermogen en de autonome gemeenschap.

Nieuws van Terreta Spain: de Gemeenschap van Madrid en Andalusië passen een vrijstelling van 100 % toe, waardoor deze belasting voor onroerend goed in deze regio komt te vervallen.

In de Autonome Gemeenschap Valencia is de vrijstellingsdrempel voor ingezetenen verhoogd tot 1 miljoen euro. Op de Balearen bedraagt deze 3 miljoen euro.

Het geval van Marc: zijn nettovermogen in Spanje bestaat uitsluitend uit zijn appartement in Valencia (250.000 €), wat ruim onder de drempel van 700.000 € (niet-ingezetenen) ligt. Hij is niet onderworpen aan de vermogensbelasting.

Belastingheffing bij wederverkoop

De meerwaarde op onroerend goed (de vermogenswinst)

Bij doorverkoop is de gerealiseerde meerwaarde in Spanje belastbaar:

| Profiel | Tarieven |

| Inwoner | 19 % tot 6 000 €, 21 % van 6 000 tot 50 000 €, 23 % van 50 000 tot 200 000 €, 26 % boven 200 000 € |

| Niet-ingezetene van de EU/EER | 19 % |

| Niet-ingezetene buiten de EU | 24% |

De meerwaarde wordt berekend als het verschil tussen de aankoopprijs (inclusief kosten) en de verkoopprijs (minus kosten).

Het geval van Marc: hij verkoopt in 2029 voor 300.000 euro. Laten we ervan uitgaan dat de tarieven hetzelfde blijven.

- Aankoopprijs inclusief kosten: 250.000 + 26.500 = 276.500 €

- Netto verkoopprijs (na makelaarskosten ~9.000 €): 291.000 €

- Belastbare meerwaarde: 291.000 – 276.500 = 14.500 €

- Toepasselijk tarief (niet-ingezetenen van de EU): 19 %

- Belasting op de meerwaarde: 2.755 €

Vrijstelling voor fiscaal ingezetenen:

- Als u fiscaal inwoner bent van Spanje, uw hoofdwoning verkoopt en de meerwaarde binnen twee jaar herinvesteert in een nieuwe hoofdwoning in Spanje, bent u vrijgesteld van vermogenswinstbelasting.

- Inwoners van 65 jaar en ouder zijn eveneens vrijgesteld van belasting bij de verkoop van hun hoofdwoning.

Voor meer informatie over dit onderwerp kunt u onze pagina over meerwaarden op onroerend goed in Spanje raadplegen.

De inhouding van 3 % voor niet-ingezetenen

Dit is HET punt dat buitenlandse verkopers het meest verbaast. Bij de verkoop van een woning door een niet-ingezetene houdt de koper 3% van de verkoopprijs in en stort dit bedrag rechtstreeks aan de Spaanse belastingdienst. Het doel hiervan is belastingontduiking te voorkomen. Dit bedrag wordt vervolgens verrekend op basis van de werkelijke meerwaarde. Als de ingehouden belasting hoger is dan de verschuldigde belasting, kunt u het verschil terugkrijgen — op voorwaarde dat u dit binnen de gestelde termijn aanvraagt.

Onze experts vertellen u alles over deze verrassende werkwijze in het artikel:„Uw onroerend goed in Spanje verkopen: de complete gids“.

Het geval van Marc: de koper houdt 3 % × 300.000 € = 9.000 € in en maakt dit bedrag over aan de Spaanse belastingdienst. De werkelijke belasting van Marc over de meerwaarde bedraagt 2.755 €. Hij kan dus 9.000 – 2.755 = 6.245 € terugvorderen bij de Agencia Tributaria — op voorwaarde dat hij dit binnen 4 maanden na de verkoop doet via het Modelo 210.

De gemeentelijke meerwaarde

Let op, valkuil: niet verwarren met de meerwaarde op onroerend goed zoals die bijvoorbeeld in Frankrijk wordt opgevat.

De gemeentelijke meerwaardebelasting is een lokale belasting op de waardestijging van de grond sinds de laatste koopakte. Deze wordt door het gemeentebestuur berekend op basis van de kadastrale waarde van de grond en de duur van het bezit. Deze belasting komt doorgaans voor rekening van de verkoper, tenzij anders is overeengekomen.

Het geval van Marc: de meerwaardebelasting wordt door het stadhuis van Valencia berekend op basis van de waarde van de grond. Met een bezitsduur van 5 jaar en een kadastrale waarde van de grond van ongeveer 40.000 €, betaalt Marc ongeveer 800 tot 1.200 €, afhankelijk van de gekozen berekeningsmethode. Terreta Spain berekent de gunstigste methode.

Lees voor meer informatie onze uitgebreide informatiepagina:„Alles over de belasting op onroerendgoedwinsten: ganancia patrimonial en plusvalía municipal“

Belangrijk om te onthouden

Onroerendgoedbelasting in Spanje

Volledig fiscaal overzicht van Marc over 5 jaar:

| Etappe | Belasting | Bedrag |

| Aankoop | ITP | 25 000 € |

| Aankoop | Notaris + register | ~1 500 € |

| Vrijheidsstraf (5 jaar) | IBI | ~650 € |

| Vrijheidsstraf (5 jaar) | IRNR verhuur | ~8 455 € |

| Doorverkoop | Meerwaarde IRNR | 2 755 € |

| Doorverkoop | Gemeentelijke meerwaarde | ~1 000 € |

| Fiscaal totaal over 5 jaar | ~39 360 € |

Formulieren en termijnen

| Belasting | Formulier | Termijn |

| ITP | Formulier 600 | 30 dagen na de koopakte |

| IRNR-verhuur (niet-ingezetene) | Model 210 | 31 december N+1 |

| Inkomstenbelasting voor verhuurders (ingezetenen) | Model 100 | april–juni van het volgende jaar |

| Meerwaarde voor niet-ingezetenen | Model 210 | 4 maanden na de verkoop |

| Meerwaarde voor bewoners | Model 100 | april–juni van het volgende jaar |

| IP | Formulier 714 | april–juni van het volgende jaar |

| Toegerekende rente | Model 210 | 31 december N+1 |

De formulieren Modelo 100 en 714 moeten tegelijk met de jaarlijkse belastingaangifte (de Renta) worden ingediend. Niet-ingezetenen gebruiken vrijwel uitsluitend het Modelo 210 voor al hun Spaanse belastingverplichtingen.

Belastingverdragen: voorkom dubbele belasting

Spanje heeft belastingverdragen gesloten met Frankrijk, België, Nederland en tal van andere landen. Dankzij deze verdragen wordt voorkomen dat dezelfde belasting twee keer wordt betaald.

Het principe: inkomsten uit verhuur en meerwaarden op onroerend goed in Spanje worden in de eerste plaats in Spanje belast. Uw woonland kent u vervolgens een gelijkwaardige belastingvermindering toe.

Wat dit voor u betekent:

- 🇫🇷 Franse eigenaar van onroerend goed in Spanje → u doet aangifte in Frankrijk, maar trekt het bedrag af dat u al in Spanje hebt betaald

- 🇧🇪 Belgische huiseigenaar in Spanje → hetzelfde principe

- 🇳🇱 Nederlandse huiseigenaar in Spanje → hetzelfde principe

Elke overeenkomst heeft zijn eigen bijzonderheden. Raadpleeg een belastingadviseur die beide systemen kent — dat is essentieel om uw situatie optimaal te benutten.

Praktische informatie over Terreta Spain: Bij Terreta Spain werken we samen met het advocatenkantoor Delaguía y Luzón. Wij bevelen dit kantoor van harte aan.

- Neem hier rechtstreeks contact op met hun team.

Onroerendgoedbelasting in Spanje: praktische tips van Terreta Spain

- Zorg dat u uw NIE meteen bij het begin aanvraagt — deze is onmisbaar voor alle fiscale zaken in Spanje. Lees onze praktische gids over de NIE om te weten hoe u dit moet doen.

- Bewaar al uw aankoopbewijzen — deze zijn nodig om de meerwaarde bij verkoop te berekenen

- Schakel een lokale belastingadviseur in — de Spaanse termijnen en formulieren zijn strikt

- Controleer het belastingverdrag tussen Spanje en het land waar u woont

- Houd rekening met de inhouding van 3 % als u een niet-ingezeten verkoper bent — zorg dat u over voldoende liquide middelen beschikt.

Veelgestelde vragen — Vastgoedbelasting in Spanje

Welke belastingen moet je betalen als je in Spanje iets koopt?

Voornamelijk de ITP (6 tot 11 % afhankelijk van de regio) voor een bestaande woning, of 10 % btw voor een nieuwbouwwoning, plus de notariskosten en de kosten voor inschrijving in het kadaster. Reken in totaal op 10 tot 13 % van de aankoopprijs. 15 % als u gebruikmaakt van de diensten van een vastgoedmakelaar zoals Terreta Spain.

Moet een niet-ingezetene in Spanje belasting betalen over zijn onroerend goed?

Ja, zelfs als het onroerend goed leegstaat. Op grond van de „renta imputada“ is elke niet-ingezeten eigenaar verplicht om jaarlijks een fictief inkomen aan te geven via het formulier Modelo 210.

Wat houdt de inhouding van 3 % bij doorverkoop in?

Wanneer een niet-ingezetene zijn onroerend goed verkoopt, houdt de koper 3 % van de verkoopprijs in en draagt dit bedrag af aan de Spaanse belastingdienst. Dit is een voorschot op de vermogenswinstbelasting, dat na aangifte kan worden verrekend.

Kan men in Spanje vrijstelling krijgen voor vermogenswinst?

Ja, onder bepaalde voorwaarden: ingezetenen die binnen twee jaar opnieuw in een hoofdwoning investeren, of ingezetenen ouder dan 65 jaar die hun hoofdwoning verkopen.

Geldt de vermogensbelasting ook voor buitenlanders?

Ja, voor niet-ingezetenen met een nettovermogen in Spanje van meer dan 700.000 €. Belangrijke uitzondering: de regio Madrid past een vrijstelling van 100 % toe, waardoor deze belasting voor onroerend goed in deze regio nihil is.

Deze gids is uitsluitend bedoeld ter informatie. Raadpleeg voor uw persoonlijke situatie een erkende belastingadviseur.

Meer informatie:

- Onze praktische gids over de ITP, de belangrijkste aankoopbelasting

- Onze praktische gids over de IBI, de Spaanse onroerendgoedbelasting

- Ons artikel over de belastingregels voor verhuurders voor buitenlandse investeerders in Spanje

- Onze praktische gids over meerwaarden op onroerend goed in Spanje

- Die over de vermogensbelasting in Spanje

- Onze informatiebladen over deIRNR en deIRPF

- En tot slot die over de toegerekende rente

Wilt u alles weten over het kopen van onroerend goed in Spanje? Lees hier de belangrijkste informatie: de stappen bij het kopen van onroerend goed in Spanje.

Neem contact op met een adviseur van Terreta Spain