Actualizado en marzo de 2026

¿Va a comprar una propiedad en España? Entre los gastos de adquisición, la fiscalidad de los alquileres, los impuestos anuales y los impuestos de reventa, todo esto puede parecer complicado.

La guía completa sobre la fiscalidad de la compra de inmuebles de Terreta Spain te ofrece una visión clara de lo que debes pagar en función de tu situación.

Residente o no residente: una distinción fundamental

Antes de continuar, debes saber que tu situación fiscal en España depende de tu vida cotidiana:

- Residente fiscal en España: pasa más de 183 días al año en España. Sus ingresos mundiales están sujetos a tributación a travésdel IRPF (Impuesto sobre la Renta de las Personas Físicas).

- No residente: pasa menos de 183 días al año en España. Solo tributa por sus ingresos de origen español, a travésdel IRNR (Impuesto sobre la Renta de No Residentes). El resto de impuestos los paga en su país de residencia.

El caso de Marc: vive en Francia y pasa menos de 183 días al año en España. Por lo tanto, es un no residente fiscal en España y ciudadano de la Unión Europea. Se le aplicará el IRNR únicamente sobre sus ingresos españoles.

Noticias de Terreta Spain: Esta distinción afecta a todas las etapas: compra, tenencia y reventa.

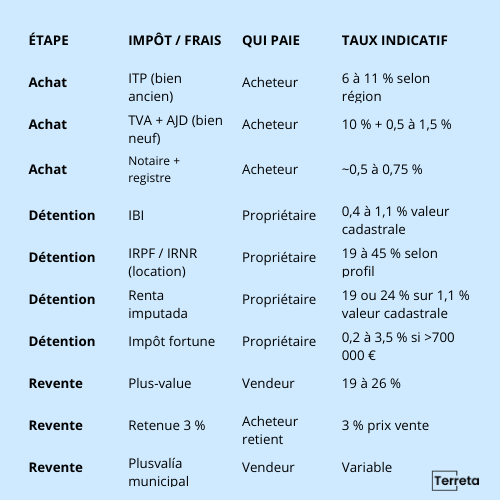

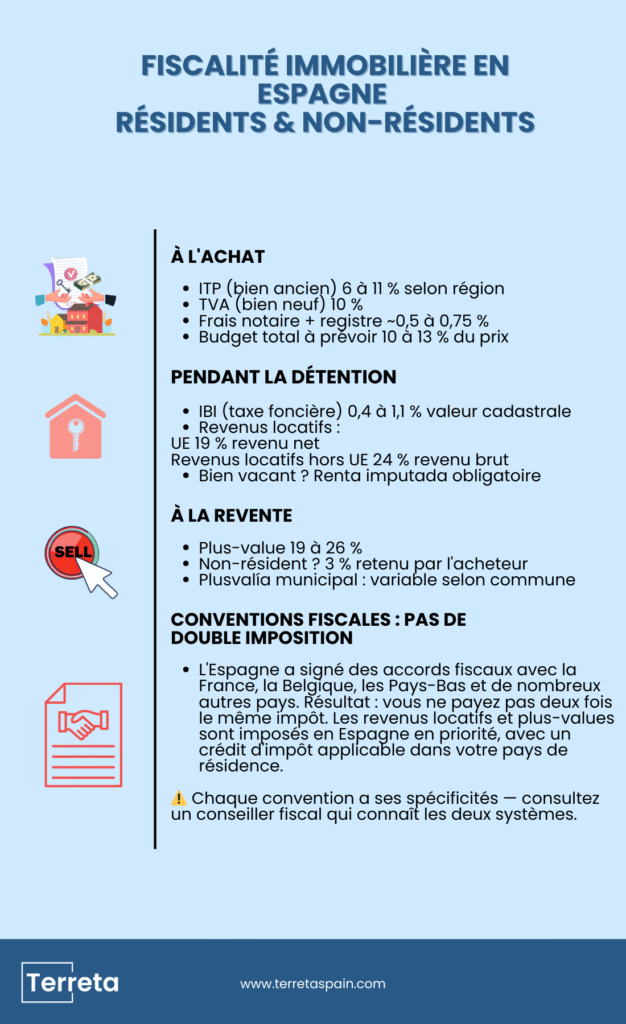

Gastos e impuestos en el momento de la compra

El ITP — Impuesto sobre Transmisiones Patrimoniales

El ITP es EL impuesto principal que grava la compra de una vivienda de segunda mano en España. Lo paga el comprador y varía considerablemente según la comunidad autónoma:

| Región | Índice ITP |

| Comunidad de Madrid | 6% |

| Cataluña | 10–13 % (dependiendo del valor del inmueble) |

| Andalucía | 7% |

| Valencia | 10 % (9 % en junio de 2026) |

| Islas Baleares | Entre el 8 % y el 13 % (dependiendo del valor del inmueble) |

El caso de Marc: compra una vivienda en Valence a principios de 2026, una zona con un 10 % de ITP.

- ITP: 250 000 € × 10 % = 25 000 €

- Notario + registro: ~1 500 €

- Gastos totales de adquisición: ~26 500 €, lo que supone el 10,6 % del precio de compra

Información de Terreta Spain: Atención: si compras una vivienda de nueva construcción, en ese caso, el ITP se sustituye por el IVA al 10 %, más el AJD (Impuesto sobre Actos Jurídicos Documentados), que oscila entre el 0,5 % y el 1,5 % según la región.

Gastos de notaría

Los honorarios del notario están regulados por ley y se calculan sobre el precio de venta. Hay que contar con entre un 0,2 % y un 0,5 % del precio del inmueble, dependiendo de su valor (a menudo entre 1 500 y 2 500 €).

Las tasas de inscripción en el registro de la propiedad

La inscripción de tu compra en el Registro de la Propiedad supone entre el 0,1 % y el 0,25 % del precio.

Los gastos de agencia

En España, los honorarios de la agencia inmobiliaria o del agente inmobiliario suelen correr a cargo del vendedor, y oscilan entre el 3 % y el 5 % del precio neto de venta.

Presupuesto total previsto

Si vas a comprar una vivienda, calcula entre un 10 % y un 13 % del precio de compra en concepto de gastos e impuestos adicionales, dependiendo de la región y del tipo de inmueble, para estar tranquilo. Habrá que añadir los honorarios de la agencia si recurres a los servicios de un agente inmobiliario como Terreta Spain.

Si quieres saber más, lee nuestro artículo completo sobre los gastos relacionados con la compra de una vivienda en España.

Y si desea encargarnos su búsqueda, póngase en contacto con un experto de Terreta Spain.

Los impuestos durante la tenencia del inmueble

El IBI — Impuesto sobre Bienes Inmuebles

El IBI es el impuesto sobre bienes inmuebles que deben pagar todos los propietarios, tanto residentes como no residentes. Se calcula sobre el valor catastral del inmueble, con un tipo impositivo variable según el municipio, que suele oscilar entre el 0,4 % y el 1,1 % —lo que supone unos 130 € al año por un piso de 80 m² en Valence—.

El caso de Marc: su piso de 80 m² en Valence tiene un valor catastral de 90 000 €. Con el tipo impositivo del 0,57 % aplicado por el Ayuntamiento de Valence en 2025, su IBI anual es de unos 130 € al año, es decir, menos de 11 € al mes.

Noticias de Terreta Spain: el IBI se debe pagar tanto si la vivienda está alquilada como si está desocupada

El impuesto sobre los ingresos por alquiler

Si alquila su vivienda, sus ingresos por alquiler están sujetos a impuestos en España:

| Perfil | Impuestos | Tarifas | Base |

| Residente | IRPF | Escala progresiva del 19 % al 45 % | Beneficio neto |

| No residente en la UE/EEE | IRNR | 19% | Beneficio neto |

| No residente fuera de la UE | IRNR | 24% | Ingresos brutos |

Los residentes de la UE/EEE pueden deducir los gastos siguientes: intereses hipotecarios, gastos de gestión, mantenimiento, seguros e IBI. Los no residentes fuera de la UE no tienen derecho a ninguna deducción.

La declaración se realiza mediante el Modelo 210, que desde 2024 se presenta anualmente (antes era trimestral).

El caso de Marc: alquila su piso por 950 € al mes, es decir, 11 400 € al año. Sus gastos deducibles (IBI, seguro, gastos de gestión, etc.) ascienden a 2 500 €.

- Renta neta imponible: 11 400 – 2 500 = 8 900 €

- Tipo aplicable (no residentes en la UE): 19 %

- IRNR anual: 1 691 €

- Declaración: Modelo 210, antes del 31 de diciembre del año siguiente

Si desea profundizar en este tema, no se pierda nuestra guía sobre la fiscalidad de los alquileres para no residentes y nuestras fichas sobreel IRNR yel IRPF. En ellas se detallan estos cálculos tanto para los no residentes como para los residentes.

La renta imputada — bien no alquilado

Aunque su vivienda esté desocupada, debe declarar unos ingresos ficticios calculados sobre el 1,1 % del valor catastral (el 2 % si no se ha revisado desde 1994).

El caso de Marc: dado que su vivienda está alquilada todo el año, Marc no está sujeto a la renta imputada. Esta obligación solo se aplica a las viviendas desocupadas.

Para saberlo todo sobre esta particularidad española, lee nuestra ficha sobre la renta imputada.

El Impuesto sobre el Patrimonio — impuesto sobre el patrimonio

Los no residentes que posean una propiedad en España con un valor neto superior a 700 000 € (500 000 € en Cataluña) están sujetos al impuesto sobre el patrimonio español, conocido comoImpuesto sobre el Patrimonio.

El tipo del impuesto sobre el patrimonio varía entre el 0,2 % y el 3,5 %, en función del valor del patrimonio y de la comunidad autónoma.

Noticias de Terreta Spain: la Comunidad de Madrid y Andalucía aplican una desgravación del 100 %, lo que hace que este impuesto sea nulo para los inmuebles situados en esta región.

En la Comunidad Valenciana, el umbral de exención se eleva a 1 millón de euros para los residentes. En las Islas Baleares, a 3 millones.

El caso de Marc: su patrimonio neto en España se limita a su piso en Valencia (250 000 €), muy por debajo del umbral de 700 000 € (no residente). No está sujeto al Impuesto sobre el Patrimonio.

La fiscalidad en la reventa

La plusvalía inmobiliaria (la ganancia patrimonial)

En caso de reventa, la plusvalía obtenida está sujeta a impuestos en España:

| Perfil | Tarifas |

| Residente | 19 % hasta 6 000 €, 21 % de 6 000 a 50 000 €, 23 % de 50 000 a 200 000 €, 26 % a partir de 200 000 € |

| No residente en la UE/EEE | 19 % |

| No residente fuera de la UE | 24% |

La plusvalía se calcula como la diferencia entre el precio de compra (gastos incluidos) y el precio de venta (gastos deducidos).

El caso de Marc: venderá por valor de 300 000 € en 2029. Supongamos que los tipos de interés serán los mismos.

- Precio de compra, gastos incluidos: 250 000 + 26 500 = 276 500 €

- Precio de venta neto (después de gastos de agencia ~9 000 €): 291 000 €

- Ganancia imponible: 291 000 – 276 500 = 14 500 €

- Tipo aplicable (no residentes en la UE): 19 %

- Impuesto sobre la plusvalía: 2 755 €

Exención para los residentes fiscales:

- Si es residente fiscal en España, vende su vivienda habitual y reinvierte la plusvalía en una nueva vivienda habitual en España en un plazo de dos años, estará exento del impuesto sobre las plusvalías.

- Los residentes mayores de 65 años también están exentos del impuesto sobre la venta de su vivienda habitual.

Si desea obtener más información sobre este tema, consulte nuestra ficha dedicada a las plusvalías inmobiliarias en España.

La retención del 3 % para los no residentes

Este es EL aspecto que más sorprende a los vendedores extranjeros. Cuando un no residente vende una propiedad, el comprador retiene el 3 % del precio de venta y lo ingresa directamente a Hacienda. El objetivo es evitar la evasión fiscal. Posteriormente, este importe se regulariza en función de la plusvalía real. Si la retención supera el impuesto adeudado, puedes recuperar la diferencia, siempre y cuando realices el trámite dentro de los plazos establecidos.

Nuestros expertos te lo cuentan todo sobre esta sorprendente práctica en el artículo:«Vender una propiedad inmobiliaria en España: la guía completa».

El caso de Marc: el comprador retiene el 3 % × 300 000 € = 9 000 € y los ingresa a la Hacienda española. El impuesto real de Marc sobre la plusvalía es de 2 755 €. Por lo tanto, puede recuperar: 9 000 – 2 755 = 6 245 € de la Agencia Tributaria, siempre que realice el trámite en los 4 meses siguientes a la venta mediante el Modelo 210.

La plusvalía municipal

Atención, falso amigo: no hay que confundirlo con la plusvalía inmobiliaria tal y como se entiende, por ejemplo, en Francia.

La plusvalía municipal es un impuesto local que grava el incremento del valor del terreno desde la última escritura de compraventa. Lo calcula el ayuntamiento en función del valor catastral del terreno y del tiempo de tenencia. Por lo general, corre a cargo del vendedor, salvo que se acuerde lo contrario.

El caso de Marc: el Ayuntamiento de Valencia calcula la plusvalía sobre la base del valor del terreno. Con 5 años de tenencia y un valor catastral del terreno de unos 40 000 €, Marc paga entre 800 y 1 200 €, según el método elegido. Terreta Spain calcula el método más favorable.

Para obtener toda la información, lea nuestra ficha detallada:«Todo lo que hay que saber sobre el impuesto sobre las plusvalías inmobiliarias: ganancia patrimonial y plusvalía municipal»

A tener en cuenta

Los impuestos sobre bienes inmuebles en España

Balance fiscal completo de Marc en los últimos 5 años:

| Etapa | Impuestos | Importe |

| Compra | ITP | 25 000 € |

| Compra | Notario + registro | ~1 500 € |

| Prisión (×5 años) | IBI | ~650 € |

| Prisión (×5 años) | Alquiler de IRNR | ~8 455 € |

| Reventa | Plusvalía IRNR | 2 755 € |

| Reventa | Plusvalía municipal | ~1 000 € |

| Total fiscal en 5 años | ~39 360 € |

Formularios y plazos

| Impuestos | Formulario | Plazo |

| ITP | Formulario 600 | 30 días después de la firma de la escritura de compraventa |

| IRNR para arrendamientos (no residentes) | Modelo 210 | 31 de diciembre del año N+1 |

| IRPF por alquiler (residente) | Modelo 100 | Abril-junio del año siguiente |

| Plusvalía de no residentes | Modelo 210 | 4 meses después de la venta |

| Plusvalía residencial | Modelo 100 | Abril-junio del año siguiente |

| IP | Formulario 714 | Abril-junio del año siguiente |

| Renta imputada | Modelo 210 | 31 de diciembre del año N+1 |

Los formularios Modelo 100 y 714 se presentan junto con la declaración de la renta anual. Los no residentes utilizan casi exclusivamente el Modelo 210 para cumplir con todas sus obligaciones fiscales en España.

Convenios fiscales: evite la doble imposición

España ha firmado convenios fiscales con Francia, Bélgica, los Países Bajos y muchos otros países. Estos acuerdos permiten evitar pagar dos veces el mismo impuesto.

El principio es el siguiente: los ingresos por alquiler y las plusvalías inmobiliarias obtenidas en España se gravan en primer lugar en España. A continuación, su país de residencia le concede una deducción fiscal equivalente.

Qué cambia para usted:

- 🇫🇷 Francés propietario en España → debe declarar en Francia, pero puede deducir lo que ya haya pagado en España

- 🇧🇪 Propietario belga en España → mismo principio

- 🇳🇱 Propietario neerlandés en España → mismo principio

Cada convenio tiene sus particularidades. Consulte a un asesor fiscal que conozca ambos sistemas: es imprescindible para optimizar su situación.

Información práctica sobre Terreta Spain: En Terreta Spain colaboramos con el bufete de abogados Delaguía y Luzón. Se lo recomendamos encarecidamente.

- Póngase en contacto con su equipo directamente aquí.

Fiscalidad inmobiliaria en España: consejos prácticos de Terreta Spain

- Solicita tu NIE desde el principio: es imprescindible para cualquier trámite fiscal en España. Para saber cómo hacerlo, lee nuestra guía práctica sobre el NIE.

- Guarde todos los recibos de compra: le servirán para calcular la plusvalía en caso de venta

- Recurre a un asesor fiscal local: los plazos y los formularios españoles son muy estrictos

- Comprueba el convenio fiscal entre España y tu país de residencia

- Si es usted un vendedor no residente, tenga en cuenta la retención del 3 % y prevea la liquidez necesaria.

Preguntas frecuentes — La fiscalidad inmobiliaria en España

¿Qué impuestos hay que pagar al comprar una vivienda en España?

Principalmente el ITP (entre el 6 % y el 11 %, según la región) para una vivienda de segunda mano, o el IVA al 10 % para una vivienda nueva, más los gastos de notario y de inscripción en el registro. Calcule entre un 10 % y un 13 % del precio de compra en total. Un 15 % si recurre a los servicios de un agente inmobiliario como Terreta Spain.

¿Debe un no residente pagar impuestos en España por su propiedad?

Sí, aunque la vivienda esté desocupada. La renta imputada obliga a todo propietario no residente a declarar anualmente unos ingresos ficticios a través del Modelo 210.

¿En qué consiste la retención del 3 % en la reventa?

Cuando un no residente vende su propiedad, el comprador retiene el 3 % del precio de venta y lo ingresa a la Hacienda Pública española. Se trata de un anticipo del impuesto sobre las plusvalías, que se puede regularizar tras la presentación de la declaración.

¿Se puede estar exento del impuesto sobre las ganancias patrimoniales en España?

Sí, con ciertas condiciones: residentes que vuelvan a invertir en una vivienda habitual en un plazo de dos años, o residentes mayores de 65 años que vendan su vivienda habitual.

¿Se aplica el impuesto sobre el patrimonio a los extranjeros?

Sí, a los no residentes cuyo patrimonio neto en España supere los 700 000 €. Una excepción destacada: la Comunidad de Madrid aplica una deducción del 100 %, lo que hace que este impuesto sea nulo para los bienes situados en esta región.

Esta guía se ofrece a título informativo. Para cualquier situación personal, consulte a un asesor fiscal autorizado.

Para más información:

- Nuestra guía práctica sobre el ITP, el principal impuesto sobre la compra

- Nuestra guía práctica sobre el IBI, el impuesto sobre bienes inmuebles español

- Nuestro artículo sobre la fiscalidad de los alquileres para inversores extranjeros en España

- Nuestra guía práctica sobre las plusvalías inmobiliarias en España

- La relativa al el Impuesto sobre el Patrimonio en España

- Nuestras fichas sobre elIRNR y elIRPF

- Y, por último, la relativa a la renta imputada

Para saberlo todo sobre la compra de una vivienda en España, descubre aquí lo más importante: los pasos para comprar una vivienda en España.

Póngase en contacto con un asesor de Terreta Spain