Aktualisiert im März 2026

Sie kaufen eine Immobilie in Spanien? Zwischen den Kaufnebenkosten, der Besteuerung von Mieteinnahmen, den jährlichen Steuern und den Steuern beim Wiederverkauf kann das alles recht komplex erscheinen.

Der umfassende Leitfaden von Terreta Spain zum Thema Steuern beim Immobilienkauf vermittelt Ihnen einen klaren Überblick darüber, welche Kosten je nach Ihrem Status auf Sie zukommen.

Gebietsansässig oder gebietsfremd: eine grundlegende Unterscheidung

Bevor wir fortfahren, sollten Sie wissen, dass Ihre steuerliche Situation in Spanien von Ihrem Alltag abhängt:

- Steuerlich in Spanien ansässig: Sie verbringen mehr als 183 Tage im Jahr in Spanien. Ihr gesamtes weltweites Einkommen wird überdie Einkommensteuer (IRPF – Impuesto sobre la Renta de Personas Físicas) besteuert.

- Nichtansässige: Sie verbringen weniger als 183 Tage pro Jahr in Spanien. Sie werden ausschließlich auf Ihre Einkünfte aus spanischen Quellen besteuert, und zwar überdie IRNR (Impuesto sobre la Renta de No Residentes). Ihre übrigen Steuern zahlen Sie in Ihrem Wohnsitzland.

Der Fall von Marc: Er lebt in Frankreich und verbringt weniger als 183 Tage im Jahr in Spanien. Er gilt daher als nicht in Spanien steuerlich ansässig, ist jedoch Staatsangehöriger der Europäischen Union. Er wird ausschließlich auf seine spanischen Einkünfte im Rahmen der IRNR besteuert.

Info von Terreta Spain: Diese Regelung wirkt sich auf alle Phasen aus – Kauf, Besitz und Wiederverkauf.

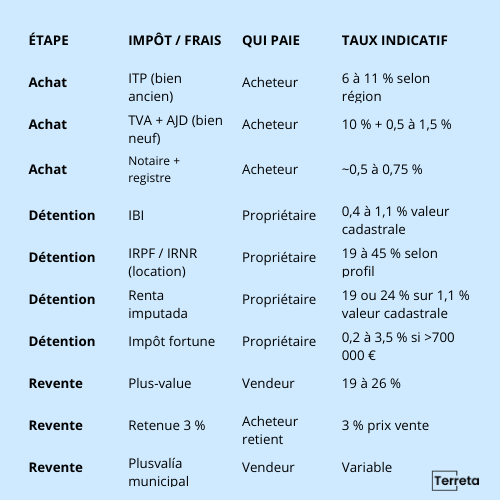

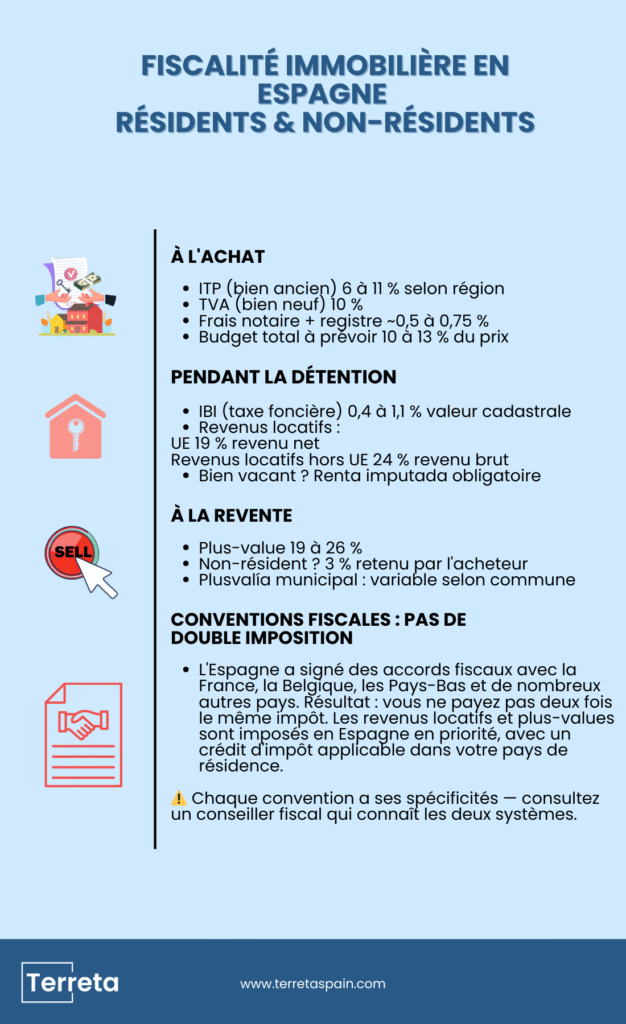

Gebühren und Steuern zum Zeitpunkt des Kaufs

Die ITP – Vermögensübertragungssteuer

Die ITP ist DIE wichtigste Steuer beim Kauf einer Altbauimmobilie in Spanien. Sie wird vom Käufer entrichtet und variiert je nach Autonomen Gemeinschaft erheblich:

| Region | ITP-Rate |

| Autonome Gemeinschaft Madrid | 6% |

| Katalonien | 10–13 % (je nach Wert der Immobilie) |

| Andalusien | 7% |

| Valencia | 10 % (9 % im Juni 2026) |

| Balearische Inseln | 8 bis 13 % (je nach Wert der Immobilie) |

Der Fall von Marc: Er kauft Anfang 2026 in Valence, einer Region mit einem ITP von 10 %.

- ITP: 250.000 € × 10 % = 25.000 €

- Notar + Register: ca. 1.500 €

- Gesamtkosten für den Erwerb: ~26.500 €, d. h. 10,6 % des Kaufpreises

Info von Terreta Spain: Bitte beachten Sie: Wenn Sie eine Neubauimmobilie erwerben, wird die ITP durch die Mehrwertsteuer (IVA) in Höhe von 10 % ersetzt, zuzüglich der Stempelsteuer (AJD) zwischen 0,5 % und 1,5 %, je nach Region.

Notarkosten

Die Notargebühren sind gesetzlich geregelt und richten sich nach dem Kaufpreis. Je nach Wert der Immobilie müssen Sie mit 0,2 % bis 0,5 % des Kaufpreises rechnen (häufig zwischen 1.500 und 2.500 €).

Die Gebühren für die Eintragung ins Grundbuch

Die Eintragung Ihres Kaufs im Grundbuch kostet etwa 0,1 % bis 0,25 % des Kaufpreises.

Die Maklergebühren

In Spanien gehen die Makler- oder Immobilienvermittlungsgebühren in der Regel zu Lasten des Verkäufers und betragen zwischen 3 % und 5 % des Nettoverkaufspreises.

Gesamtbudget

Als Käufer sollten Sie je nach Region und Art der Immobilie mit zusätzlichen Kosten und Steuern in Höhe von 10 bis 13 % des Kaufpreises rechnen, um auf der sicheren Seite zu sein. Hinzu kommen Maklergebühren, falls Sie die Dienste eines Immobilienmaklers wie Terreta Spain in Anspruch nehmen.

Wenn Sie mehr erfahren möchten, lesen Sie unseren vollständigen Artikel über die Kosten beim Immobilienkauf in Spanien.

Wenn Sie uns mit Ihrer Suche beauftragen möchten, wenden Sie sich bitte an einen Experten von Terreta Spain.

Steuern während des Besitzes der Immobilie

Die IBI – Grundsteuer

Die IBI ist die jährliche Grundsteuer, die von allen ansässigen und nicht ansässigen Eigentümern zu entrichten ist. Sie wird auf der Grundlage des Katasterwerts der Immobilie berechnet, wobei der Steuersatz je nach Gemeinde variiert und in der Regel zwischen 0,4 % und 1,1 % liegt – das entspricht etwa 130 € pro Jahr für eine 80 m² große Wohnung in Valence.

Der Fall von Marc: Seine 80 m² große Wohnung in Valence hat einen Katasterwert von 90.000 €. Bei einem Steuersatz von 0,57 %, der von der Stadtverwaltung von Valence im Jahr 2025 angewendet wird, beläuft sich seine jährliche Grundsteuer auf etwa 130 € pro Jahr – das sind weniger als 11 € pro Monat.

Info von Terreta Spain: Die IBI-Steuer ist unabhängig davon zu entrichten, ob die Immobilie vermietet oder leer steht

Die Steuer auf Mieteinnahmen

Wenn Sie Ihre Immobilie vermieten, sind Ihre Mieteinnahmen in Spanien steuerpflichtig:

| Profil | Steuer | Rate | Grundlage |

| Einwohner | IRPF | Progressiver Steuersatz von 19 % bis 45 % | Nettoeinkommen |

| Nicht-EU-/EWR-Bürger | IRNR | 19% | Nettoeinkommen |

| Nichtansässiger außerhalb der EU | IRNR | 24% | Bruttoeinkommen |

EU-/EWR-Bürger können folgende Aufwendungen steuerlich geltend machen: Darlehenszinsen, Verwaltungskosten, Instandhaltungskosten, Versicherungskosten und Grundsteuer. Nicht-EU-Bürger haben keinen Anspruch auf Steuerabzüge.

Die Meldung erfolgt über das Formular Modelo 210, und zwar ab 2024 jährlich (zuvor erfolgte sie vierteljährlich).

Der Fall von Marc: Er vermietet seine Wohnung für 950 € pro Monat, also 11.400 € pro Jahr. Seine abzugsfähigen Nebenkosten (Grundsteuer, Versicherung, Verwaltungskosten usw.) belaufen sich auf 2.500 €.

- Steuerpflichtiges Nettoeinkommen: 11.400 – 2.500 = 8.900 €

- Geltender Steuersatz (Nicht-EU-Bürger): 19 %

- Jährlicher IRNR: 1. 691 €

- Erklärung: Formular 210, bis zum 31. Dezember des Folgejahres

Wenn Sie sich näher mit diesem Thema befassen möchten, sollten Sie sich unseren Leitfaden zur Mietsteuer für Nichtansässige sowie unsere Informationsblätter zurIRNR undzur IRPF nicht entgehen lassen. Darin werden diese Berechnungen einerseits für Nichtansässige und andererseits für Ansässige detailliert erläutert.

Der kalkulatorische Ertrag – nicht vermietete Immobilie

Auch wenn Ihre Immobilie leer steht, müssen Sie dennoch ein fiktives Einkommen angeben, das sich auf 1,1 % des Katasterwerts beläuft (2 %, falls dieser seit 1994 nicht angepasst wurde).

Der Fall von Marc: Da seine Immobilie das ganze Jahr über vermietet ist, unterliegt Marc nicht der fiktiven Miete. Diese Verpflichtung gilt nur für leerstehende Immobilien.

Um alles über diese spanische Besonderheit zu erfahren, lesen Sie unseren Artikel über die „renta imputada“.

Die Vermögenssteuer

Nichtansässige, die in Spanien eine Immobilie mit einem Nettowert von mehr als 700.000 € (500.000 € in Katalonien) besitzen, unterliegen der spanischen Vermögenssteuer,dem sogenannten„Impuesto sobre el Patrimonio“.

Der IP-Satz variiert je nach Wert des Vermögens und der autonomen Region zwischen 0,2 % und 3,5 %.

Info von Terreta Spain: Die Autonome Gemeinschaft Madrid und Andalusien gewähren einen Steuerfreibetrag von 100 %, wodurch diese Steuer für Immobilien in dieser Region entfällt.

In der Autonomen Gemeinschaft Valencia wurde der Freibetrag für ansässige Personen auf 1 Million Euro angehoben. Auf den Balearen beträgt er 3 Millionen Euro.

Der Fall von Marc: Sein Nettovermögen in Spanien beschränkt sich auf seine Wohnung in Valencia (250.000 €) und liegt damit deutlich unter der Schwelle von 700.000 € (für Nichtansässige). Er unterliegt daher nicht der Vermögenssteuer.

Steuerliche Aspekte beim Wiederverkauf

Der Immobiliengewinn (la ganancia patrimonial)

Bei einem Weiterverkauf ist der erzielte Veräußerungsgewinn in Spanien steuerpflichtig:

| Profil | Rate |

| Einwohner | 19 % bis zu 6.000 €, 21 % von 6.000 bis 50.000 €, 23 % von 50.000 bis 200.000 €, 26 % ab 200.000 € |

| Nicht-EU-/EWR-Bürger | 19 % |

| Nichtansässiger außerhalb der EU | 24% |

Der Gewinn ergibt sich aus der Differenz zwischen dem Kaufpreis (einschließlich Kosten) und dem Verkaufspreis (abzüglich Kosten).

Der Fall von Marc: Er verkauft im Jahr 2029 für 300.000 €. Gehen wir davon aus, dass die Steuersätze unverändert bleiben.

- Kaufpreis inklusive Nebenkosten: 250.000 + 26.500 = 276.500 €

- Nettoverkaufspreis (nach Maklergebühren ~9.000 €): 291.000 €

- Steuerpflichtiger Wertzuwachs: 291.000 – 276.500 = 14.500 €

- Geltender Steuersatz (Nicht-EU-Bürger): 19 %

- Gewinnsteuer: 2.755 €

Steuerbefreiung für Steuerinländer:

- Wenn Sie in Spanien steuerlich ansässig sind, Ihren Hauptwohnsitz verkaufen und den Veräußerungsgewinn innerhalb von zwei Jahren in einen neuen Hauptwohnsitz in Spanien reinvestieren, sind Sie von der Kapitalertragsteuer befreit.

- Ebenfalls von der Steuer befreit sind Einwohner, die älter als 65 Jahre sind , beim Verkauf ihres Hauptwohnsitzes.

Weitere Informationen zu diesem Thema finden Sie in unserem Artikel über Immobiliengewinne in Spanien.

Der Quellensteuerabzug von 3 % für Nichtansässige

Dies ist DER Punkt, der ausländische Verkäufer am meisten überrascht. Beim Verkauf einer Immobilie durch einen Nichtansässigen behält der Käufer 3 % des Verkaufspreises ein und führt diesen Betrag direkt an die spanische Steuerbehörde ab. Das Ziel dabei ist es, Steuerhinterziehung zu verhindern. Dieser Betrag wird anschließend entsprechend dem tatsächlichen Wertzuwachs angepasst. Übersteigt der Einbehalt die geschuldete Steuer, können Sie die Differenz zurückerhalten – vorausgesetzt, Sie reichen den entsprechenden Antrag fristgerecht ein.

Unsere Experten erklären Ihnen in dem Artikel„Immobilienverkauf in Spanien – der umfassendeLeitfaden“ alles über diese überraschende Vorgehensweise.

Der Fall von Marc: Der Käufer behält 3 % × 300.000 € = 9.000 € ein und führt diese an die spanischen Steuerbehörden ab. Marcs tatsächliche Steuer auf den Veräußerungsgewinn beträgt 2.755 €. Er kann daher 9.000 – 2.755 = 6.245 € von der Agencia Tributaria zurückerhalten – vorausgesetzt, er reicht den Antrag innerhalb von 4 Monaten nach dem Verkauf über das Formular Modelo 210 ein.

Die kommunale Wertzuwachssteuer

Achtung, Verwechslungsgefahr: Nicht zu verwechseln mit dem Immobilienwertzuwachs, wie er beispielsweise in Frankreich verstanden wird.

Die kommunale Wertzuwachssteuer ist eine lokale Steuer auf den Wertzuwachs des Grundstücks seit dem letzten Kaufvertrag. Sie wird vom Rathaus auf der Grundlage des Katasterwerts des Grundstücks und der Haltedauer berechnet. Sofern nichts anderes vereinbart wurde, geht sie in der Regel zu Lasten des Verkäufers.

Der Fall von Marc: Die Wertzuwachssteuer wird vom Rathaus von Valencia auf der Grundlage des Grundstückswerts berechnet. Bei einer Haltedauer von 5 Jahren und einem Katasterwert des Grundstücks von etwa 40.000 € zahlt Marc je nach gewählter Berechnungsmethode etwa 800 bis 1.200 €. Terreta Spain ermittelt die für Sie günstigste Methode.

Um alles darüber zu erfahren, lesen Sie unseren ausführlichen Artikel:„Alles über die Kapitalertragssteuer bei Immobilien: ganancia patrimonial und plusvalía municipal“

Zusammenfassung

Immobiliensteuern in Spanien

Marcs vollständige Steuerbilanz über 5 Jahre:

| Etappe | Steuer | Betrag |

| Kauf | ITP | 25 000 € |

| Kauf | Notar + Register | ~1 500 € |

| Haft (×5 Jahre) | IBI | ~650 € |

| Haft (×5 Jahre) | IRNR-Vermietung | ~8 455 € |

| Weiterverkauf | IRNR-Mehrwert | 2 755 € |

| Weiterverkauf | Kommunaler Wertzuwachs | ~1 000 € |

| Steuerlicher Gesamtbetrag über 5 Jahre | ~39 360 € |

Formulare und Fristen

| Steuer | Formular | Frist |

| ITP | Formular 600 | 30 Tage nach Unterzeichnung des Kaufvertrags |

| IRNR-Miete (Nichtansässige) | Modell 210 | 31. Dezember des Jahres N+1 |

| Einkommensteuer für Vermietung (ansässige Personen) | Modell 100 | April bis Juni des folgenden Jahres |

| Veräußerungsgewinn eines Gebietsfremden | Modell 210 | 4 Monate nach dem Verkauf |

| Wertzuwachs bei Wohnimmobilien | Modell 100 | April bis Juni des folgenden Jahres |

| IP | Formular 714 | April bis Juni des folgenden Jahres |

| Anrechenbare Rente | Modell 210 | 31. Dezember des Jahres N+1 |

Die Formulare Modelo 100 und 714 sind zusammen mit der jährlichen Einkommensteuererklärung (der „Renta“) einzureichen. Nichtansässige verwenden für alle ihre steuerlichen Verpflichtungen in Spanien fast ausschließlich das Formular Modelo 210.

Steuerabkommen: Vermeiden Sie Doppelbesteuerung

Spanien hat Steuerabkommen mit Frankreich, Belgien, den Niederlanden und vielen anderen Ländern unterzeichnet. Diese Abkommen verhindern, dass dieselbe Steuer zweimal gezahlt wird.

Das Prinzip: Mieteinnahmen und Veräußerungsgewinne aus Immobilien in Spanien werden vorrangig in Spanien besteuert. Ihr Wohnsitzland gewährt Ihnen anschließend eine entsprechende Steuergutschrift.

Was sich für Sie ändert:

- 🇫🇷 Französischer Eigentümer in Spanien → Sie geben Ihre Steuererklärung in Frankreich ab, ziehen jedoch die in Spanien bereits gezahlten Beträge ab

- 🇧🇪 Belgischer Eigentümer in Spanien → dasselbe Prinzip

- 🇳🇱 Niederländischer Eigentümer in Spanien → dasselbe Prinzip

Jedes Abkommen hat seine Besonderheiten. Wenden Sie sich an einen Steuerberater, der beide Systeme kennt – dies ist unerlässlich, um Ihre Situation optimal zu gestalten.

Praktische Informationen zu Terreta Spain: Bei Terreta Spain arbeiten wir mit der Anwaltskanzlei Delaguía y Luzón zusammen. Wir können diese Kanzlei wärmstens empfehlen.

- Kontaktieren Sie das Team direkt hier.

Immobilienbesteuerung in Spanien: Praktische Tipps von Terreta Spain

- Beantragen Sie Ihre NIE gleich zu Beginn – sie ist für alle steuerlichen Angelegenheiten in Spanien unerlässlich. Wie das geht, erfahren Sie in unserem Ratgeber zum Thema NIE.

- Bewahren Sie alle Ihre Kaufbelege auf – diese dienen zur Berechnung Ihres Wertzuwachses beim Wiederverkauf

- Beauftragen Sie einen lokalen Steuerberater – die spanischen Fristen und Formulare sind streng

- Bitte prüfen Sie das Doppelbesteuerungsabkommen zwischen Spanien und Ihrem Wohnsitzland

- Berücksichtigen Sie den Quellensteuerabzug von 3 %, wenn Sie als nicht ansässiger Verkäufer auftreten – stellen Sie die erforderlichen liquiden Mittel bereit.

FAQ – Immobilienbesteuerung in Spanien

Welche Steuern fallen beim Kauf einer Immobilie in Spanien an?

In der Regel die Grunderwerbssteuer (6 bis 11 % je nach Region) bei einer Altbauimmobilie oder die Mehrwertsteuer in Höhe von 10 % bei einer Neubauimmobilie, zuzüglich Notar- und Eintragungsgebühren. Rechnen Sie insgesamt mit 10 bis 13 % des Kaufpreises. 15 %, wenn Sie die Dienste eines Immobilienmaklers wie Terreta Spain in Anspruch nehmen.

Muss ein Nichtansässiger in Spanien Steuern auf seine Immobilie zahlen?

Ja, auch wenn die Immobilie leer steht. Aufgrund der fiktiven Miete ist jeder nicht ansässige Eigentümer verpflichtet, jährlich über das Formular 210 ein fiktives Einkommen anzugeben.

Was ist der Einbehalt von 3 % beim Weiterverkauf?

Wenn ein Nichtansässiger seine Immobilie verkauft, behält der Käufer 3 % des Verkaufspreises ein und führt diesen Betrag an die spanischen Steuerbehörden ab. Dabei handelt es sich um eine Vorauszahlung auf die Kapitalertragsteuer, die nach der Steuererklärung verrechnet werden kann.

Kann man in Spanien von der Kapitalertragsteuer befreit werden?

Ja, unter bestimmten Voraussetzungen: Einwohner, die innerhalb von zwei Jahren in einen neuen Hauptwohnsitz investieren, oder Einwohner über 65 Jahre, die ihren Hauptwohnsitz verkaufen.

Gilt die Vermögenssteuer auch für Ausländer?

Ja, für Nichtansässige, deren Nettovermögen in Spanien 700.000 € übersteigt. Eine nennenswerte Ausnahme: Die Autonome Gemeinschaft Madrid gewährt einen Freibetrag von 100 %, wodurch diese Steuer für Immobilien in dieser Region entfällt.

Dieser Leitfaden dient lediglich zu Informationszwecken. Wenden Sie sich in Ihrer persönlichen Situation bitte an einen zugelassenen Steuerberater.

Weitere Informationen:

- Unser Ratgeber zum Thema die ITP, der wichtigsten Kaufsteuer

- Unser Ratgeber zum Thema die IBI, der spanischen Grundsteuer

- Unser Artikel über die Mietsteuer für ausländische Investoren in Spanien

- Unser Ratgeber zu Immobiliengewinnen in Spanien

- Diejenige über Vermögenssteuer in Spanien

- Unsere Artikel zum ThemaIRNR und dieEinkommensteuer

- Und schließlich diejenige über die angerechnete Rente

Wenn Sie alles über den Immobilienkauf in Spanien erfahren möchten, finden Sie hier die wichtigsten Informationen: Die Schritte beim Immobilienkauf in Spanien.

Wenden Sie sich an einen Berater von Terreta Spain