Mis à jour en mars 2026

Vous achetez un bien immobilier en Espagne ? Entre les frais d’acquisition, la fiscalité locative, les impôts annuels et les impôts à la revente, tout cela peut sembler complexe.

Le guide complet de la fiscalité de l’achat immobilier Terreta Spain vous donne une vision claire de ce que vous devez payer selon votre statut.

Résident ou non-résident : une distinction fondamentale

Avant d’aller plus loin, sachez que votre situation fiscale en Espagne dépend de votre quotidien :

- Résident fiscal espagnol : vous passez plus de 183 jours par an en Espagne. Vous êtes imposé sur l’ensemble de vos revenus mondiaux via l’IRPF (Impuesto sobre la Renta de Personas Físicas).

- Non-résident : vous passez moins de 183 jours par an en Espagne. Vous êtes imposé uniquement sur vos revenus de source espagnole, via l’IRNR (Impuesto sobre la Renta de No Residentes). Vous payez vos autres impôts dans votre pays de résidence.

Le cas de Marc : il vit en France et passe moins de 183 jours par an en Espagne. Il est donc non-résident fiscal espagnol, ressortissant de l’Union Européenne. Il sera imposé via l’IRNR sur ses seuls revenus espagnols.

L’info Terreta Spain : Cette distinction impacte chaque étape — achat, détention et revente.

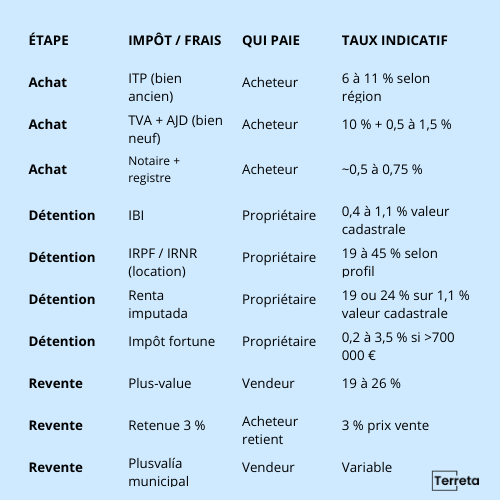

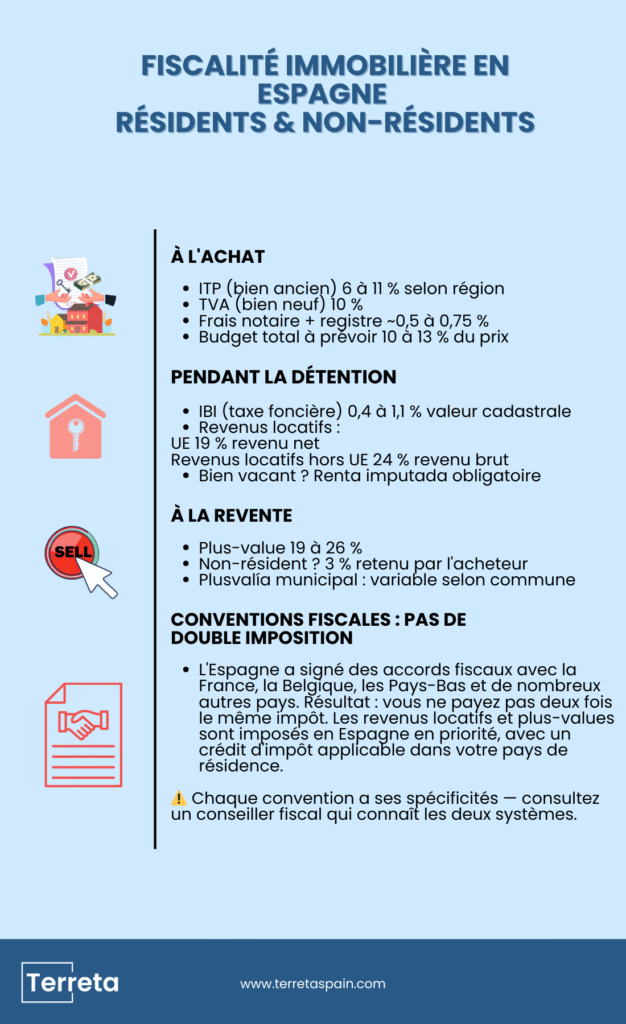

Les frais et impôts au moment de l’achat

L’ITP — Impuesto sobre Transmisiones Patrimoniales

l’ITP, c’est LA taxe principale sur l’achat d’un bien immobilier ancien en Espagne. Elle est payée par l’acheteur et varie largement selon la communauté autonome :

| Région | Taux ITP |

| Communauté de Madrid | 6% |

| Catalogne | 10 – 13% (selon la valeur du bien) |

| Andalousie | 7% |

| Valence | 10% (9% en juin 2026) |

| Îles Baléares | 8 à 13% (selon la valeur du bien) |

Le cas de Marc : il achète à Valence début 2026, région à 10 % d’ITP.

- ITP : 250 000 € × 10 % = 25 000 €

- Notaire + registre : ~1 500 €

- Total frais d’acquisition : ~26 500 € soit 10,6 % du prix d’achat

L’info Terreta Spain : Warning si vous achetez dans le neuf, dans ce cas, l’ITP est remplacé par la TVA (IVA) à 10 %, plus l’AJD (Actos Jurídicos Documentados) entre 0,5 % et 1,5 % selon la région.

Les frais de notaire

Les honoraires du notaire sont encadrés par la loi et calculés sur le prix de vente. Comptez entre 0,2 % et 0,5 % du prix du bien selon sa valeur (souvent entre 1 500 et 2 500 €).

Les frais d’inscription au registre foncier

L’inscription de votre achat au Registro de la Propiedad représente environ 0,1 % à 0,25 % du prix.

Les frais d’agence

En Espagne, les honoraires d’agence ou de chasseur immobilier sont généralement à la charge du vendeur, entre 3 % et 5 % du prix net vendeur.

Budget total à prévoir

Pour un acheteur, comptez entre 10 et 13 % du prix d’achat en frais et taxes supplémentaires selon la région et le type de bien pour être tranquille. Il faudra ajouter les frais d’agence si vous faites appel aux services d’un chasseur immobilier comme Terreta Spain.

Pour aller plus loin, lisez notre article complet sur les frais à l’achat immobilier en Espagne.

Et pour nous confier votre recherche, contactez un expert Terreta Spain.

Les impôts pendant la détention du bien immobilier

L’IBI — Impuesto sobre Bienes Inmuebles

L’IBI, c’est la taxe foncière annuelle, due par tous les propriétaires résidents et non-résidents. Elle est calculée sur la valeur cadastrale du bien, avec un taux variable selon la commune, généralement entre 0,4 % et 1,1 % — soit environ 130 € par an pour un appartement de 80 m² à Valence.

Le cas de Marc : son appartement de 80 m² à Valence a une valeur cadastrale de 90 000 €. Au taux de 0,57 % appliqué par la mairie de Valence en 2025, son IBI annuel est d’environ 130 €/an — soit moins de 11 €/mois.

L’info Terreta Spain : l’IBI est dû que le bien soit loué ou vacant

L’impôt sur les revenus locatifs

Si vous louez votre bien, vos revenus locatifs sont imposables en Espagne :

| Profil | Impôt | Taux | Base |

| Résident | IRPF | Barème progressif 19% à 45% | Revenu net |

| Non-résident UE/EEE | IRNR | 19% | Revenu net |

| Non-résident hors UE | IRNR | 24% | Revenu brut |

Les résidents UE/EEE peuvent déduire les charges : intérêts d’emprunt, frais de gestion, entretien, assurance, IBI. Les non-résidents hors UE n’ont droit à aucune déduction.

La déclaration s’effectue via le Modelo 210, désormais annuellement depuis 2024 (elle était trimestrielle auparavant).

Le cas de Marc : il loue son appartement 950 €/mois soit 11 400 €/an. Ses charges déductibles (IBI, assurance, frais de gestion, etc.) s’élèvent à 2 500 €.

- Revenu net imposable : 11 400 – 2 500 = 8 900 €

- Taux applicable (non-résident UE) : 19%

- IRNR annuel : 1 691 €

- Déclaration : Modelo 210, avant le 31 décembre de l’année suivante

Pour aller plus loin sur ce point, ne passez pas à côté de notre guide sur la fiscalité locative des non-résidents et de nos fiches sur l’IRNR et l’IRPF. Elles détaillent ces calculs pour les non résidents d’une part et les résidents de l’autre.

La renta imputada — bien non loué

Si votre bien est vacant, vous devez quand même déclarer un revenu fictif calculé sur 1,1 % de la valeur cadastrale (2 % si elle n’a pas été révisée depuis 1994).

Le cas de Marc : son bien étant loué toute l’année, Marc n’est pas soumis à la renta imputada. Cette obligation ne s’applique qu’aux biens vacants.

Pour tout savoir sur cette spécificité espagnole, lisez notre fiche sur la renta imputada.

L’Impuesto sobre el Patrimonio — impôt sur la fortune

Les non-résidents possédant un bien en Espagne d’une valeur nette supérieure à 700 000 € (500 000 € en Catalogne) sont soumis à l’impôt sur la fortune espagnol, qu’on appelle l’Impuesto sobre el Patrimonio.

Le taux d’IP varie de 0,2 % à 3,5 % selon la valeur du patrimoine et la communauté autonome.

L’info Terreta Spain : la Communauté de Madrid et l’Andalousie appliquent un abattement de 100 %, ce qui rend cet impôt nul pour les biens situés dans cette région.

Dans la Communauté valencienne, le seuil d’exonération est porté à 1 million d’euros pour les résidents. À 3 millions dans les Baléares.

Le cas de Marc : son patrimoine net en Espagne se limite à son appartement à Valence (250 000 €), bien en dessous du seuil de 700 000€ (non-résident). Il n’est pas soumis à l’IP.

La fiscalité à la revente

La plus-value immobilière (la ganancia patrimonial)

Lors de la revente, la plus-value réalisée est imposable en Espagne :

| Profil | Taux |

| Résident | 19 % jusqu’à 6 000 €, 21 % de 6 000 à 50 000 €, 23 % de 50 000 à 200 000€, 26% au-delà de 200 000€ |

| Non-résident UE/EEE | 19 % |

| Non-résident hors UE | 24% |

La plus-value se calcule entre le prix d’achat (frais inclus) et le prix de vente (frais déduits).

Le cas de Marc : il revend 300 000 € en 2029. Partons du principe que les taux seront les mêmes.

- Prix d’achat frais inclus : 250 000 + 26 500 = 276 500 €

- Prix de vente net (après frais agence ~9 000 €) : 291 000 €

- Plus-value imposable : 291 000 – 276 500 = 14 500 €

- Taux applicable (non-résident UE) : 19 %

- Impôt sur la plus-value : 2 755 €

Exonération pour les résidents fiscaux :

- si vous êtes résident fiscal en Espagne, que vous vendez votre résidence principale et que vous réinvestissez la plus-value dans une nouvelle résidence principale en Espagne dans les deux ans, vous êtes exonéré de plus-value.

- Les résidents de plus de 65 ans sont également exonérés sur la vente de leur résidence principale.

Pour aller plus loin sur ce sujet, consultez notre fiche dédiée aux plus-values immobilières en Espagne.

La retenue de 3 % pour les non-résidents

C’est LE point qui surprend le plus les vendeurs étrangers. Lors de la vente d’un bien par un non-résident, l’acheteur retient 3 % du prix de vente et le verse directement au fisc espagnol. Le but ici : éviter l’évasion fiscale. Ce montant est ensuite régularisé en fonction de la plus-value réelle. Si la retenue dépasse l’impôt dû, vous pouvez récupérer la différence — à condition de faire la démarche dans les délais.

Nos experts vous disent tout sur cette pratique surprenante dans l’article : “Vendre son bien immobilier en Espagne, le guide complet”.

Le cas de Marc : l’acheteur retient 3 % × 300 000 € = 9 000 € et les verse au fisc espagnol. L’impôt réel de Marc sur la plus-value est de 2 755 €. Il peut donc récupérer : 9 000 – 2 755 = 6 245 € auprès de l’Agencia Tributaria — à condition de faire la démarche dans les 4 mois suivant la vente via le Modelo 210.

La plusvalía municipal

Attention, faux-ami : ne pas confondre avec la plus-value immobilière au sens où on l’entend en France par exemple.

La plusvalía municipal est un impôt local sur l’augmentation de la valeur du terrain depuis le dernier acte de vente. Il est calculé par la mairie selon la valeur cadastrale du terrain et la durée de détention. Il est généralement à la charge du vendeur, sauf accord contraire.

Le cas de Marc : la plusvalía est calculée par la mairie de Valence sur la valorisation du terrain. Avec 5 ans de détention et une valeur cadastrale du terrain d’environ 40 000 €, Marc paie environ 800 à 1 200 € selon la méthode retenue. Terreta Spain calcule la méthode la plus favorable.

Pour tout savoir, lisez notre fiche détaillée : “Tout savoir sur la taxe sur les plus-values immobilières : ganancia patrimonial et plusvalía municipal”

À retenir

Les impôts immobiliers en Espagne

Bilan fiscal complet de Marc sur 5 ans :

| Étape | Impôt | Montant |

| Achat | ITP | 25 000 € |

| Achat | Notaire + registre | ~1 500 € |

| Détention (×5 ans) | IBI | ~650 € |

| Détention (×5 ans) | IRNR location | ~8 455 € |

| Revente | Plus-value IRNR | 2 755 € |

| Revente | Plusvalía municipal | ~1 000 € |

| Total fiscal sur 5 ans | ~39 360 € |

Les formulaires et délais

| Impôt | Formulaire | Délai |

| ITP | Formulaire 600 | 30 jours après acte de vente |

| IRNR location (non-résident) | Modelo 210 | 31 décembre N+1 |

| IRPF location (résident) | Modelo 100 | Avril–juin de l’année suivante |

| Plus-value non-résident | Modelo 210 | 4 mois après la vente |

| Plus-value résident | Modelo 100 | Avril–juin de l’année suivante |

| IP | Formulaire 714 | Avril–juin de l’année suivante |

| Renta imputada | Modelo 210 | 31 décembre N+1 |

Les formulaires Modelo 100 et 714 se déposent en même temps que la déclaration de revenus annuelle (la Renta). Les non-résidents utilisent quasi exclusivement le Modelo 210 pour toutes leurs obligations fiscales espagnoles.

Conventions fiscales : évitez la double imposition

L’Espagne a signé des conventions fiscales avec la France, la Belgique, les Pays-Bas et de nombreux autres pays. Ces accords permettent d’éviter de payer deux fois le même impôt.

Le principe : les revenus locatifs et les plus-values immobilières espagnoles sont imposés en Espagne en priorité. Votre pays de résidence vous accorde ensuite un crédit d’impôt équivalent.

Ce que ça change pour vous :

- 🇫🇷 Français propriétaire en Espagne → vous déclarez en France, mais vous déduisez ce que vous avez déjà payé en Espagne

- 🇧🇪 Belge propriétaire en Espagne → même principe

- 🇳🇱 Néerlandais propriétaire en Espagne → même principe

Chaque convention a ses spécificités. Consultez un conseiller fiscal qui connaît les deux systèmes — c’est indispensable pour optimiser votre situation.

L’info pratique Terreta Spain : Chez Terreta Spain, nous travaillons avec le cabinet d’avocats Delaguía y Luzón. Nous vous le recommandons chaudement.

- Contactez leur équipe directement ici.

Fiscalité immobilière en Espagne : les conseils pratiques Terreta Spain

- Obtenez votre NIE dès le début — il est indispensable pour toute démarche fiscale en Espagne. Pour savoir comment faire, lisez notre fiche pratique dédiée au NIE.

- Conservez tous vos justificatifs d’achat — ils serviront à calculer votre plus-value à la revente

- Déléguez à un gestor fiscal local — les délais et formulaires espagnols sont stricts

- Vérifiez la convention fiscale entre l’Espagne et votre pays de résidence

- Anticipez la retenue de 3 % si vous êtes vendeur non-résident — prévoyez la trésorerie nécessaire.

FAQ — La fiscalité immobilière en Espagne

Quels impôts paie-t-on quand on achète en Espagne ?

Principalement l’ITP (6 à 11 % selon la région) pour un bien ancien, ou la TVA à 10 % pour un bien neuf, plus les frais de notaire et d’inscription au registre. Comptez 10 à 13 % du prix d’achat au total. 15% si vous faites appel aux services d’un chasseur immobilier comme Terreta Spain.

Un non-résident doit-il payer des impôts en Espagne sur son bien ?

Oui, même si le bien est vacant. La renta imputada oblige tout non-résident propriétaire à déclarer un revenu fictif annuellement via le Modelo 210.

Qu’est-ce que la retenue de 3 % à la revente ?

Quand un non-résident vend son bien, l’acheteur retient 3 % du prix de vente et le verse au fisc espagnol. C’est une avance sur l’impôt sur la plus-value, régularisable après déclaration.

Peut-on être exonéré de plus-value en Espagne ?

Oui, sous conditions : résidents qui réinvestissent dans une résidence principale dans les deux ans, ou résidents de plus de 65 ans vendant leur résidence principale.

L’impôt sur la fortune s’applique-t-il aux étrangers ?

Oui, aux non-résidents dont le patrimoine net en Espagne dépasse 700 000 €. Exception notable : la Communauté de Madrid applique un abattement de 100 %, rendant cet impôt nul pour les biens situés dans cette région.

Ce guide est fourni à titre informatif. Pour toute situation personnelle, consultez un conseiller fiscal agréé.

Pour aller plus loin :

- Notre fiche pratique sur l’ITP, la principale taxe à l’achat

- Notre fiche pratique sur l’IBI, la taxe foncière espagnole

- Notre article sur la fiscalité locative pour les investisseurs étrangers en Espagne

- Notre fiche pratique sur les plus-values immobilières en Espagne

- Celle sur l’Impôt sur le Patrimoine en Espagne

- Nos fiches sur l’IRNR et l’IRPF

- Et enfin, celle sur la renta imputada

Pour tout savoir sur l’achat immobilier en Espagne, découvrez l’essentiel ici : les étapes de l’achat immobilier en Espagne.

Contactez un conseiller Terreta Spain