Definitie van IP -"Impuesto sobre el Patrimonio"(Belasting op vermogen)

Impuesto sobre el Patrimonio is een jaarlijkse, directe en progressieve belasting op particulieren (ingezetenen en niet-ingezetenen) die op 31 december van elk jaar activa bezitten in Spanje. Als je een aanzienlijk vermogen in Spanje hebt, kan dit op jou van toepassing zijn.

Wie moet de IP aangeven?

- Spaanse belastingplichtigen worden belast op hun wereldwijde vermogen, d.w.z. het vermogen dat ze bezitten in Spanje en in andere landen.

- Niet-ingezetenen worden alleen belast op de activa die ze bezitten in Spanje.

Wat zijn de belastingdrempels?

De PI valt onder devermogensbelastingwet en wordt berekend op basis van de waarde van de bezittingen en rechten die je hebt, verminderd met je schulden. Niet iedereen betaalt deze belasting, omdat deze alleen geldt voor mensen met een vermogen boven een minimum vrijstellingsbedrag, dat verschilt per autonome gemeenschap.

- Algemene nationale aftrek: je wordt niet belast op minder dan € 700.000 (nettovermogen) aan activa. 500.000 in Catalonië.

- Spaanse belastingplichtigen kunnen profiteren van een vrijstelling voor hun hoofdverblijfplaats (max € 300.000).

Zoals altijd in Spanje verschilt de belastingheffing sterk per autonome regio. We raden u aan een belastingdeskundige te raadplegen voor een nauwkeurige analyse van uw situatie.

Welke activa worden beïnvloed?

- Eigendom (woningen en verhuur, garages, panden, land, tweede huizen)

- Bankrekeningen en deposito's (het hoogste van de saldi op 31 december en de gemiddelde saldi van het laatste kwartaal moet worden opgegeven)

- Aandelen in beursgenoteerde of niet-beursgenoteerde bedrijven

- Intellectuele eigendomsrechten

- Kunstwerken, juwelen en antiek

- Levensverzekeringen met afkoopwaarde

- Voertuigen, boten, enz.

Uitstaande schulden met betrekking tot deze activa zijn aftrekbaar.

Als de totale waarde van deze activa hoger is dan de minimumvrijstelling die is vastgesteld door je Autonome Gemeenschap, moet je belasting betalen volgens de regels van die Gemeenschap.

Bezittingen van vennootschappen zoals SL's worden uitgesloten van het persoonlijke vermogen van de partner. Zie ons volledige artikel over SL's en onze factsheet over het opzetten van een SL (wordt gelinkt wanneer gepubliceerd).

Nationale schaal

Impuesto sobre el Patrimonio is progressief: hoe meer je verdient, hoe meer je betaalt.

- Nettoactiva = Totaal activa en rechten - Aftrekbare schulden en lasten.

- Minimumvrijstelling: de meeste gemeenschappen stellen de drempel vast op €700.000, maar zoals we al zeiden, zijn er uitzonderingen.

- Gestaffelde schaal tussen haakjes: variërend van 0,2% tot 3,5%, afhankelijk van het totale bedrag van de nalatenschap.

| Activa (fiscale basis na aftrek) | Toegepast tarief |

| Tussen €0 en €1,67129 | 0,2% |

| Van €1.67129 tot €334.252 | 0,3% |

| Van € 334.252 tot € 668.499 | 0,5% |

| Van € 668.499 tot € 1.336.999 | 0,9 |

| Van € 1.336.999 tot € 2.673.999 | 1,3 |

| Van € 2.673.999 tot € 5.347.998 | 1,7 |

| Van €5.347.998 tot €10.695.996 | 2,1 |

| Voorbij | 3,5 |

Impuesto sobre el patrimonio: speciale regelingen

| Autonome Gemeenschap | Vrijstellingsdrempel (2026) |

| Madrid | Totale vrijstelling |

| Andalusië | Totale vrijstelling (vanaf 2023) |

| Catalonië | Vrijstelling onder €500.000 |

| Valenciaanse Gemeenschap | Drempel verhoogd naar 1 miljoen inwoners (2025) |

| Balearen | Drempel verhoogd naar 3 miljoen voor inwoners (2024) |

Een concreet voorbeeld

Voor een eigenaar met fiscale woonplaats in de Valenciaanse Gemeenschap en een bruto vermogenswaarde van €1.650.000

Berekening van de nettovermogenswaarde

Hoofdwoning: €600.000

- Tweede verblijf: €800.000

- Bankrekening: €100.000

- Kunstwerken: €120.000

- Auto: € 30.000

= Bruto totaal: €1.650.000

- Aftrekbare schulden (resterende hypotheek op tweede huis) €200.000

= 1 450 000 €

Vrijstellingen die in 2026 van kracht zijn

- Vrijstelling voor hoofdverblijf: € 300.000

- Vergoeding Valenciaanse Gemeenschap voor inwoners: €1.000.000

Netto belastbaar vermogen

1.450.000

- €300.000 (hoofdverblijf)

= €1.150.000

- 1.000.000 (regionale toelage)

= €150.000 belastbaar

Toepassing van de schaal

Aangezien de belastinggrondslag €150.000 is, wordt alleen de eerste schijf beïnvloed:

Categorie 0-167.129 € → 0,2% tarief

Verschuldigde belasting = 150.000 × 0,2% = €300

💡 Terreta tip: je kunt deze simulator van de belastingdienst gebruiken . simulator van de belastingdienst om een duidelijker beeld te krijgen van uw situatie.

Legenda: IP-simulator

Bron: Agencia Tributaria

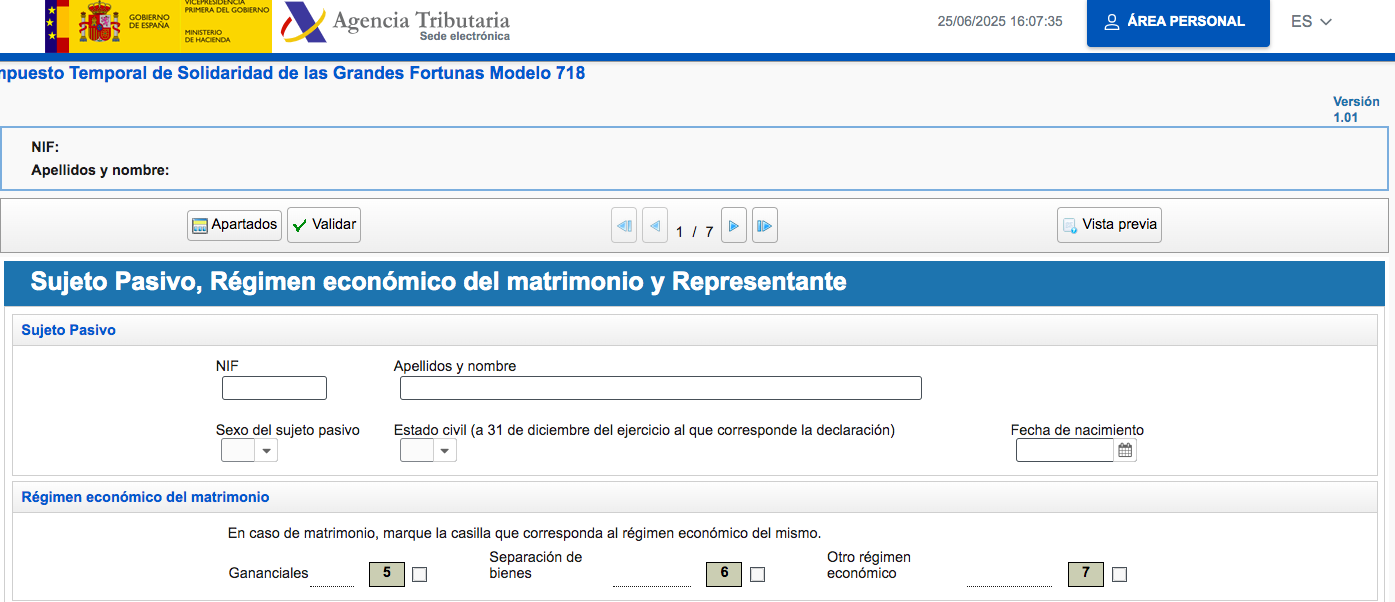

Solidariteitsbelasting op grote vermogens (ITSGF)

In 2023 voerde Spanje een solidariteitsbelasting in op grote vermogens. Deze was aanvankelijk tijdelijk, maar werd voor onbepaalde tijd verlengd tot 2025.

Het vormt een aanvulling op het PI en is van toepassing in het hele land, zelfs in gemeenschappen die zijn vrijgesteld van PI.

- Het is van toepassing op netto activa van meer dan €3.700.000 (drempel van €3M + de €700.000 van de PI).

- De schaal is progressief.

| Erfgoed | Toegepast tarief |

| Van €3m tot €5,35m | 1,7% |

| Van €5,35m tot €10,7m | 2,1% |

| Voorbij | 3,5% |

Aangifteprocedure

ATTENTIE

Als je meer dan €2 miljoen aan bezittingen hebt, ben je verplicht om ze aan te geven, zelfs als je autonome gemeenschap vrijstellingen verleent: de belastingdienst eist dat je je bezittingen opgeeft.

De PI-aangifte wordt online gedaan, op hetzelfde moment als de Renta-aangifte, via de speciale pagina: Renta web.

Als algemene regel geldt dat dit elk jaar tussen april en juni moet gebeuren .

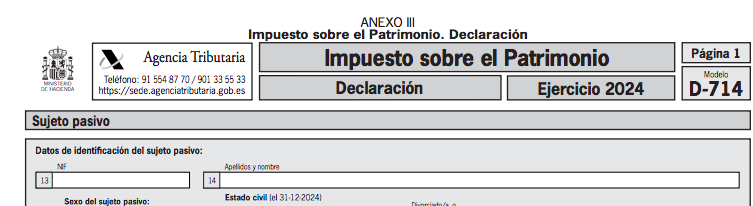

- Hiervoor moet je formulier 714 invullen, dat online beschikbaar is op de website van Agencia Tributaria, samen met je klantnummer en je digitale certificaat.

- Vergeet niet om je schulden (uitstaande hypotheken) af te trekken .

Voorbeeld van formulier 714

Advies van de experts van Terreta Spanje om uw IP te optimaliseren

- Controleer je PI-basis voordat je investeert in Spanje.

- Overweeg het opzetten van een SL als je vermogen het rechtvaardigt.

- Controleer de regionale regelgeving voor de eigendommen waarin je geïnteresseerd bent voordat je investeert.

- Raadpleeg een belastingdeskundige om de belastingimpact van je investeringen te simuleren.

Delaguia Luzon kan je helpen. Neem hier contact met hen op. De advocaten spreken Frans en Engels en zijn gespecialiseerd in internationale zaken.

Veelgestelde vragen — Vermogensbelasting in Spanje (IP) in 2026

Wat is vermogensbelasting in Spanje?

De vermogensbelasting in Spanje heet Impuesto sobre el Patrimonio (IP). Het gaat om een jaarlijkse belasting die wordt geheven over de nettowaarde van iemands vermogen, dat wil zeggen het totaal aan bezittingen en rechten na aftrek van schulden.

Wie moet in Spanje vermogensbelasting aangeven?

Fiscale ingezetenen van Spanje moeten hun volledige wereldwijde vermogen aangeven. Niet-ingezetenen worden daarentegen alleen belast over de activa die zij in Spanje bezitten.

Vanaf welk bedrag moet men in Spanje vermogensbelasting betalen?

Er geldt een algemene vrijstelling van ongeveer 700.000 € op het nettovermogen. De belasting is dus van toepassing op personen wier vermogen deze drempel overschrijdt, waarbij er per regio enkele verschillen kunnen zijn.

Is de hoofdwoning vrijgesteld van vermogensbelasting?

Ja. Voor fiscaal ingezetenen geldt voor de hoofdwoning doorgaans een vrijstelling van maximaal 300.000 euro bij de berekening van het belastbaar vermogen.

Is de vermogensbelasting in heel Spanje hetzelfde?

Nee. De autonome gemeenschappen beschikken over een zekere fiscale autonomie, wat betekent dat bepaalde regels, vrijstellingen of kortingen per regio kunnen verschillen.

Welke vermogensbestanddelen worden meegenomen bij de berekening van de vermogensbelasting?

Bij de berekening worden verschillende soorten activa meegenomen, zoals onroerend goed, bankrekeningen, financiële beleggingen, aandelen in bedrijven of andere waardevolle bezittingen.

Kunnen schulden van het vermogen worden afgetrokken?

Ja. Schulden die verband houden met activa, zoals een hypotheek, mogen worden afgetrokken bij de berekening van het belastbaar nettovermogen.

Vallen de bezittingen van een vennootschap onder de vermogensbelasting?

De activa die een vennootschap in bezit heeft, worden bij de berekening van deze belasting doorgaans niet rechtstreeks meegeteld in het persoonlijke vermogen van de vennoot.

Hoe wordt het belastbaar nettovermogen berekend?

De berekening bestaat erin de waarde van alle bezittingen bij elkaar op te tellen en vervolgens de schulden en eventuele vrijstellingen af te trekken om de belastbare grondslag te bepalen.

Is er een aanvullende belasting op grote vermogens?

Ja. Op zeer grote vermogens kan een aanvullende belasting van toepassing zijn ter aanvulling van de reguliere vermogensbelasting.

Vanaf welk vermogensniveau geldt deze aanvullende belasting?

Deze extra belasting geldt voor zeer hoge nettovermogens van meer dan enkele miljoenen euro.

Waarom is deze belasting belangrijk voor vastgoedbeleggers?

Beleggers die waardevol onroerend goed in Spanje bezitten, kunnen hiermee te maken krijgen als de totale waarde van hun vermogen de geldende belastingdrempels overschrijdt.