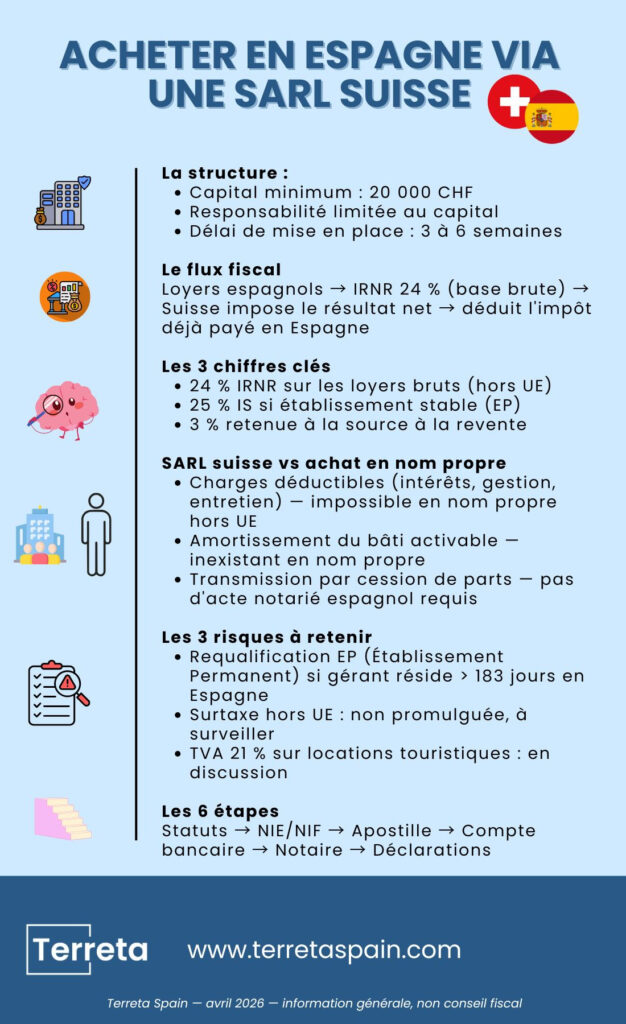

| Wat u moet onthouden Het bezit van onroerend goed in Spanje via een Zwitserse GmbH (SARL ) is in 2026 een van de meest gebruikte constructies onder beleggers uit de Romandie, Genève en Zürich om de aansprakelijkheid te beperken, lasten af te schermen en de overdracht te structureren. Deze keuze vereist echter dat men drie lagen van regelgeving beheerst: De Wet op de directe federale belasting (LIFD) aan Zwitserse zijde.De IRNR ende IS aan Spaanse zijde . En het belastingverdrag tussen Zwitserland en Spanje (1966, herzien). Reken op 2 tot 4 maanden, 1 tot 2 % bijkomende kosten en een minimummaatschappelijk kapitaal van 20.000 CHF om de SARL op te richten. Voor wie is dit artikel bedoeld? Voor Zwitserse ingezetenen (natuurlijke personen of holdings) die overwegen een woning of gemengd vastgoed aan de Costa Blanca, de Costa del Sol, in Valencia, Barcelona, op de Balearen of in Madrid, of op een andere bestemming in Spanje, te kopen via een Zwitserse structuur. |

Artikel geschreven door het team van Terreta Spain. Laatst bijgewerkt: april 2026.

Waarom vanuit Zwitserland in Spanje investeren via een GmbH?

De Zwitserse SARL (in het Duits: Gesellschaft mit beschränkter Haftung, in het Italiaans: società a garanzia limitata) combineert drie voordelen die zelden samen voorkomen in één grensoverschrijdend beleggingsinstrument:

- Aansprakelijkheid beperkt tot de ingebrachte kapitaal: uw privévermogen blijft strikt gescheiden van het Spaanse onroerend goed. Bij een huurgeschil, schade of een rechtszaak staat alleen het kapitaal van de vennootschap op het spel.

- Aftrek van kosten in een zakelijke context: afschrijvingen, rente op leningen, advocatenkosten, reiskosten, beheerskosten voor verhuur, verzekeringen en kosten voor mede-eigendom zijn aftrekbaar volgens de Zwitserse en Spaanse boekhoudregels.

- Overdracht tussen generaties: de overdracht vindt plaats via de overdracht van aandelen in plaats van via een Spaanse notariële akte, wat de successieplanning vereenvoudigt.

Heeft u een vraag? Neem dan contact met ons op.

Vastgoedinvesteringen in Zwitserland en Spanje: belastingregels voor 2026 (IRNR, vennootschapsbelasting, btw en meerwaarde)

De belastingverdrag tussen Zwitserland en Spanje van 26 april 1966 (herzien door het protocol van 2011, van kracht sinds 2013) legt de gouden regel vast. Concreet betekent dit dat uw huuropbrengsten en uw meerwaarde eerst in Spanje worden belast. Zwitserland belast vervolgens het resultaat van de SARL, maar trekt de reeds in Spanje betaalde belasting af.

Belangrijk voor de Zwitserse boekhouding:

De federale wetgeving is van toepassing op uw Zwitserse bvba wanneer deze een Spaans onroerend goed in haar activa opneemt: de Zwitserse bvba neemt het Spaanse onroerend goed op in haar balans. De huuropbrengsten en de meerwaarde bij verkoop worden in Zwitserland belast, waarbij de in Spanje reeds betaalde belasting wordt afgetrokken op grond van het dubbelbelastingverdrag.

Huurinkomsten van een Zwitserse BV in Spanje

Uw Zwitserse BV heeft standaard geen vaste inrichting in Spanje. De huuropbrengsten zijn daarom onderworpen aan deImpuesto sobre la Renta de No Residentes (IRNR), aangegeven via het Formulier 210 :

- 24 % van het bruto -inkomen voor niet-ingezetenen van buiten de EU, zonder aftrek van kosten: dat is het standaardtarief dat voor Zwitserse bedrijven geldt.

- 19 % van het netto-inkomen voor fiscaal ingezetenen vande EU/EER (aftrek van kosten is toegestaan).

Deze asymmetrie vormt het grootste knelpunt van de constructie: een Zwitserse SARL kan, in tegenstelling tot een Spaanse SL of een Franse vennootschap, geen aanspraak maken op de aftrek van werkelijke kosten bij de IRNR, tenzij er sprake is van een vaste inrichting (el Establecimiento Permanente). De vaste inrichting zou het mogelijk maken om de kosten af te trekken en de vennootschapsbelasting van 25% toe te passen op het nettoresultaat, maar brengt zware verplichtingen en risico's op herkwalificatie met zich mee.

Meer informatie:

Het geval van een vaste inrichting (IS van 25 %)

Als het verhuurbeheer vanuit Spanje wordt uitgevoerd – via een permanent kantoor, een lokale werknemer, een afhankelijke agent of een filiaal (sucursal) – beschouwt de belastingdienst dit als een vaste inrichting en past zij het volgende toe:

- de vennootschapsbelasting (IS) tegen het algemene tarief van 25 % (of 15 % gedurende de eerste twee jaar van daadwerkelijke bedrijfsvoering, onder bepaalde voorwaarden);

- het voeren van een volledige Spaanse boekhouding, de aangiften Modelo 200, Modelo 202 (vooruitbetalingen) en naleving van het Spaanse boekhoudplan (PGC);

- de inschrijving in het plaatselijke handelsregister en de aanwijzing van een fiscaal vertegenwoordiger.

Meer informatie: Praktische gids over de vennootschapsbelasting in Spanje

Btw op toeristische verhuur: nu 10 %, straks 21 %?

De belangrijkste wijziging op belastinggebied in 2026 betreft de btw (IVA) op kortetermijnverhuur. De btw is niet van toepassing op het louter ter beschikking stellen van een woning. Deze is alleen van toepassing als u diensten aanbiedt die vergelijkbaar zijn met die van een hotel.

- 10 %: op dit moment, indien de verhuur gepaard gaat met hotelachtige diensten: persoonlijke ontvangst, regelmatige schoonmaak, verschoning van linnengoed, ontbijt, conciërgediensten. 21 % (algemeen tarief) in geval van hervorming (nog in bespreking in de loop van 2026): de Spaanse regering overweegt dit tarief uit te breiden naar verhuur van minder dan 30 dagen in krappe gebieden (Barcelona, Madrid, Palma, het centrum van Valencia, San Sebastián, bepaalde wijken van Málaga).

Meer informatie: Vakantieverhuur in Spanje

Meerwaarde bij doorverkoop

Bij verkoop bedraagt de vermogenswinstbelasting voor een niet-ingezeten vennootschap:

- 19 % (EU/EER);

- 24 % (buiten de EU, dus standaard een Zwitserse bv) over de nettowinst.

- Aan Spaanse zijde: de koper moet aan de Spaanse schatkist een bronheffing van 3 % van de verkoopprijs betalen (Modelo 211), die vervolgens in mindering kan worden gebracht op de definitieve belasting.

- Wat Zwitserland betreft, hangt de behandeling af van de kanton waar de GmbH is gevestigd (Genève, Vaud, Wallis, Zug en Schwyz hanteren zeer uiteenlopende regelingen) en van de vraag of het onroerend goed voor de vennoten als privé- of bedrijfsvermogen wordt aangemerkt.

Meer informatie: onze gids over de verkoop van onroerend goed in Spanje en de meerwaarde

Vergelijkingstabel 2026: Zwitserse GmbH versus aankoop op eigen naam

| Criterium | Zwitserse GmbH (SARL / GmbH) | Aankoop op eigen naam door een niet-ingezetene |

|---|---|---|

| Aansprakelijkheid | Beperkt tot het kapitaal (minimaal 20 000 CHF aan liquide middelen, ofwel 18 600 €) | Onbeperkt, ten laste van het eigen vermogen |

| IRNR op huurinkomsten | 24 % bruto (buiten de EU) | 24 % bruto (buiten de EU) |

| Aftrek van kosten | Ja, via een vaste inrichting (vennootschapsbelasting 25 %) | Nee (IRNR buiten de EU) |

| Afschrijving van het gebouw | Ja | Geen |

| Terugvorderbare btw | Ja, indien er sprake is van een aanverwante activiteit in de horecasector | Nee (particulier) |

| Toegevoegde waarde | 24 % en mogelijk belastingkrediet voor CH | 24 % en inhouding van 3 % |

| Overdracht | Overdracht van aandelen (notaris) | Spaanse akte + regionale successierechten (Impuesto sobre Sucesiones y Donaciones) |

| Installatiekosten | 4.500–11.000 € of 5.000–12.000 CHF | 1.000–3.000 € of 950–2.800 CHF |

| Jaarlijkse kosten (boekhouding, belastingen) | Ongeveer 2.800–7.500 € per jaar. 3.000–8.000 CHF per jaar | 500–1 500 € per jaar of 450–1 400 CHF per jaar |

| Rendabiliteitsdrempel | Vermogen ≥ 400.000 € of rendement > 5 % | Daaronder, vaak interessanter |

Deze bandbreedtes zijn marktramingen gebaseerd op gangbare praktijken in 2026.

De 6 concrete stappen om via uw Zwitserse BV te kopen

Stap 1: de statuten van de bv controleren (of wijzigen)

Het maatschappelijk doel moet uitdrukkelijk „de verwerving, het bezit, het beheer en de vervreemding van onroerend goed in Zwitserland en in het buitenland“ toestaan . Indien de huidige statuten te restrictief zijn, zijn een buitengewone algemene vergadering en een notariële akte bij een Zwitserse notaris vereist. Minimaal maatschappelijk kapitaal: 20.000 CHF (ofwel 18.600 €), volledig gestort (100% beschikbaar).

Stap 2: het NIE-nummer van de bedrijfsleider en het NIF-nummer van het bedrijf verkrijgen

NIE (Número de Identidad de Extranjero) voor elke ondertekenende bestuurder: aan te vragen bij het Spaanse consulaat in Bern, Genève of Zürich, of rechtstreeks in Spanje bij een Oficina de Extranjería. Doorlooptijd: 2 tot 6 weken.

Praktische informatie:

- Consulaat-generaal van Spanje in Zürich

Riedtlistrasse 17, 8006 Zürich

Telefoon: +41 44 368 61 00

E-mail: cog.zurich@maec.es

Website: exteriores.gob.es/consulados/zurich

Bestreken kantons: AG, AR, AI, GL, GR, LU, NW, OW, SH, SZ, SG, TG, TI, UR, ZG, ZH

- Consulaat-generaal van Spanje in Genève

Avenue Blanc 53, 2e verdieping, 1202 Genève

Telefoon: +41 22 749 14 60

Spoedgevallen: +41 79 303 80 50

E-mail: cog.ginebra@maec.es

Website: exteriores.gob.es/consulados/ginebra

Bestreken kantons: GE, VS, VD

- Spaanse ambassade in Bern

Marienstrasse 12, 3005 Bern

Telefoon: +41 31 356 22 20

E-mail: cog.berna@maec.es

Bestreken kantons: BL, BS, BE, FR, JU, NE, SO

Opmerking: er is strikt genomen geen Spaans consulaat in Bern; de ambassade fungeert als consulaat voor deze kantons.

NIF (fiscaal identificatienummer) voor de BV: aanvraag via het Formulier 036 bij deAgencia Tributaria.

Stap 3: Apostille van Den Haag en beëdigde vertaling

U moet een apostille (Verdrag van Den Haag, 5 oktober 1961) bij de Staatskanselarij van uw kanton:

- de statuten van de BV,

- een recent uittreksel uit het handelsregister (verklaring van Zefix),

- de volmacht die aan de zaakvoerder is verleend om de akte te ondertekenen.

Vervolgens wordt de tekst vertaald door een beëdigd vertaler die is geregistreerd bij het Spaanse Ministerie van Buitenlandse Zaken.

- Totale kosten: vaak tussen de 600 en 1 200 CHF, ofwel ongeveer 560 – 1 110 €.

Praktische informatie: de lijst met geregistreerde vertalers is hier te vinden. U kunt uw vertaler vinden door de betreffende vakjes aan te vinken: https://www.exteriores.gob.es/es/ServiciosAlCiudadano/Paginas/Buscador-STIJ.aspx

Stap 4: een Spaanse bankrekening openen

Onmisbaar voor het innen van huur, het betalen van onroerendgoedbelasting, water, elektriciteit en de vereniging van eigenaren. De banken CaixaBank, BBVA, Sabadell en Santander accepteren Zwitserse BV’s, mits er een uitgebreide KYC-procedure (Know Your Customer) wordt doorlopen (herkomst van de middelen, verklaring van de AFC, documenten van de economische begunstigden).

Het team van Terreta Spain kan u doorverwijzen naar de juiste contactpersoon.

Stap 5: notariële ondertekening en registratie

- Ondertekening vande Escritura Pública de Compraventa (koopakte) ten overstaan van een Spaanse notaris.

- Betaling vande ITP (6 tot 13 % afhankelijk van de regio voor bestaande woningen) of van 10 % btw + 1,2–1,5 % overdrachtsbelasting voor nieuwbouwwoningen.

- Inschrijving in het kadaster (doorlooptijd: 1 tot 3 maanden).

- Bijwerking van het kadasterreferentienummer bij de Sede del Catastro.

Stap 6: na de aankoop: boekhouding en jaarlijkse aangiften

- Inschrijving in het Spaanse register van uiteindelijke begunstigden (Registro de Titulares Reales) indien de overheid dit vereist.

- Kwartaalaangiften ( Formulier 210, IRNR) of jaaraangiften ( Formulier 200, IS).

- Parallelle boekhouding aan Zwitserse zijde (opname van het onroerend goed in de activa van de GmbH, aangifte bij de AFC).

- Betaling van deIBI (onroerendgoedbelasting, 0,4 tot 1,1 % van de kadastrale waarde) aan het gemeentehuis.

- Totale doorlooptijd: 2 tot 4 maanden.

- Bijkomende kosten: 1 tot 2 % van de waarde van het onroerend goed (notaris, kadaster, advocaat, vertaling, belastingadviseur CH + ES).

Als u wilt zien hoe het aankoopproces van onroerend goed in Spanje verloopt, bekijk dan eens ons uitgebreide stappenplan.

Investeren in Spanje vanuit Zwitserland: risico’s, valkuilen en het laatste nieuws 2026

Risico nr. 1: herclassificatie als vaste inrichting

De duurste valkuil: let erop dat u een vrijwillig aangemelde EP, met de bijbehorende fiscale voordelen, niet verwart met een door de belastingdienst opgelegde herclassificatie, die gepaard gaat met boetes met terugwerkende kracht.

Alsde belastingdienst van mening is dat uw Zwitserse bv „in werkelijkheid vanuit Spanje opereert”, zal zij de zaak onderbrengen onder de vennootschapsbelasting van 25 %, met een terugwerkende kracht van vier jaar, boetes (50 tot 150 %) en achterstallige rente.

De meest voorkomende triggerfactoren:

- Een bedrijfsleider die meer dan 183 dagen per jaar in Spanje verblijft, loopt het risico als „fiscaal ingezetene van Spanje“ te worden aangemerkt, wat grote gevolgen heeft voor de belastingheffing.

- Een kantoor of bedrijfsruimte met het bedrijfslogo,

- Een lokale werknemer die huurovereenkomsten ondertekent,

- Een Spaans e-mailadres of telefoonnummer dat als hoofdkantoor wordt opgegeven.

💡Parade Terreta Spain: het beheer uitbesteden aan een duidelijk onafhankelijke externe vastgoedbeheerder, alle strategische beslissingen in Zwitserland houden (notulen van algemene vergaderingen met tijdstempel vanuit Zwitserland), diensten tegen marktconforme tarieven factureren.

Risico nr. 2: voorstel voor een toeslag van 100 % voor niet-ingezetenen van buiten de EU

Deze belasting, die begin 2025 door de Spaanse regering werd aangekondigd om speculatie tegen te gaan en die voor niet-ingezetenen van buiten de EU (dus Zwitsers) kan oplopen tot 100 % van de aankoopprijs, werd in het Congres besproken, gedeeltelijk gewijzigd en vervolgens in 2026 opgeschort vanwege protesten van de autonome regio’s (Balearen, Valencia, Andalusië).

- Huidige status: niet van kracht, maar de tekst kan opnieuw opduiken in de vorm van een regionale heffing of een transactieplafond.

Het goede advies van Terreta Spain: Controleer het BOE voordat u tekent: Boletín Oficial del Estado.

Risico nr. 3: 21 % btw op toeristische verhuur

Grote impact op de opbrengsten via Airbnb en Booking. Simuleer nu meteen de stijging van 10 % naar 21 % in uw prognoses voor 2026–2028, vooral als uw woning zich bevindt in Barcelona (Eixample, Gràcia), Madrid (Centro), Palma, het centrum van Valencia, San Sebastián of het centrum van Málaga.

Risico nr. 4: strengere IRNR-controles

De belastingdienst heeft in 2025 geïnvesteerd in een systeem om de gegevens van Airbnb, Booking en Vrbo te koppelen aan de aangiften op formulier 210.

Niet-aangegeven inkomsten worden steeds sneller opgespoord.

- Boetes: 50 tot 150 % van het verschuldigde bedrag, vermeerderd met rente.

Verhuurbeheer, erfopvolging en wederverkoop

Toeristische vergunning in Spanje

In 2026 is de vergunning voor toeristische accommodatie (VUT) in vrijwel alle kustgebieden verplicht:

- Autonome Gemeenschap Valencia: verplicht nummer VT-xxxx-A/V/CS, regionaal register, registratie van reizigers op het platform SES.Hospedajes.

- Inschrijving in het toeristenregister van de regio waar u koopt.

- Er gelden momenteel moratoria op nieuwe vergunningen in Barcelona en Palma de Mallorca.

Wilt u een overzicht krijgen van de toeristische verhuur in een bepaalde regio of gemeente? Neem dan contact met ons op.

Erfenis en overdracht

Door het onroerend goed via een Zwitserse BV te houden, worden aandelen overgedragen in plaats van het onroerend goed zelf, en dat maakt een wereld van verschil.

Voordelen :

- Afhankelijk van de kantonnale regelgeving is een korting (en dus een lagere waardering) op de waarde van de aandelen mogelijk; raadpleeg hiervoor uw belastingadviseur (zie hier: https://www.rsm.global/switzerland/fr/news/estimation-des-titres-non-cotes-aux-fins-dimposition-de-la-fortune-les-pratiques-cantonales). De tip achter deze informatie? Door geleidelijk minderheidsaandelen van uw SARL over te dragen in plaats van het onroerend goed rechtstreeks, kunt u de belastingaanslag van uw erfgenamen over meerdere jaren aanzienlijk verlagen.

- Vennootschapsovereenkomsten ter regeling van het bestuur tussen erfgenamen;

- Voorkomen dat er twee erfrechtprocedures (Zwitserse en Spaanse) worden gevoerd;

- Let op: Zwitserland past de Europese verordening inzake erfopvolging (650/2012) niet toe. Bij overlijden kunnen zowel de Zwitserse als de Spaanse autoriteiten zich bevoegd verklaren, wat tot een bevoegdheidsconflict kan leiden. Het in Spanje gelegen onroerend goed blijft in ieder geval onderworpen aan het Spaanse recht. Voorafgaande afstemming tussen een Spaanse notaris en een Zwitserse jurist is onontbeerlijk.

Verkoop van onroerend goed tussen Zwitserland en Spanje: 5 aandachtspunten

- Gemeentelijke meerwaarde (plusvalía): te betalen bij het gemeentehuis, berekend op basis van de theoretische waardestijging van de grond.

- Inhouding van 3 % aan de bron door de koper (Formulier 211), terugvorderbaar bij de belastingaangifte.

- Energieprestatiecertificaat (EPC) verplicht.

- Een geldig bewoningscertificaat (cédula).

- Afschrijvingsgeschiedenis: vermindert de belastbare meerwaarde bij aanhouding via een EP.

Voor alle fiscale vragen raadt het team van Terreta Spain u aan contact op te nemen met:

- Delaguía y Luzón, gevestigd in Valencia.

90% van hun klanten komt uit het buitenland.

sonia.gomezluzon@delaguialuzon.com

+34963741657

Veelgestelde vragen

Kan ik vanuit Zwitserland via een bedrijf contant geld kopen in Spanje?

Ja, op voorwaarde dat de herkomst van de middelen wordt aangetoond (bankverklaring, winst- en verliesrekening van de bvba of elk ander document waaruit blijkt dat de middelen rechtmatig aan de vennootschap toebehoren).

Welke belastingregels gelden er in 2026 bij de aankoop van een nieuwbouwwoning versus een bestaande woning?

- Nieuwbouw (projectontwikkelaar): btw 10 % + overdrachtsbelasting (1,2 tot 1,5 %). De btw is terugvorderbaar bij exploitatie als hotelaccommodatie via een bvba.

- Bestaande woningen (wederverkoop): ITP van 6 tot 13 % afhankelijk van de regio (7 % in Andalusië, 10 % in Valencia (9 % vanaf juni 2026), Catalonië: 10 % tot 600.000 €, daarna progressief oplopend tot 13 %, 6 % in Madrid). Niet terugvorderbaar.

Een Zwitserse SARL of een Spaanse SL: welke moet je kiezen?

| Criterium | Zwitserse bvba | Spaanse SL |

|---|---|---|

| Bankafbeelding ES | Goed, maar omslachtige KYC-procedure | Uitstekend, eenvoudige financiering |

| Toepasselijke IS | 25 % bij EP | 25 % (of 15 % bij 1–2 jaar) |

| Openbare discretie | Hoog | Beperkt (Handelsregister) |

| Jaarlijkse kosten | 3.000–8.000 CHF | 1.500–4.000 € |

| Overdracht | Aandelen, Zwitsers recht | Aandelen, Spaans recht |

| Aanbeveling van Terreta | > 600.000 €, vermogen CH | < 600 000 €, projet localisé |

Hoe zit het met de nieuwe belastingen voor niet-ingezetenen van buiten de EU?

Op 22 april 2026 is de in januari 2025 aangekondigde toeslag van 100 % nog niet van kracht. Een voorstel voor een regionale toeslag (waarvoor nog geen tarief is bekendgemaakt) op de Balearen en in Barcelona wordt nog besproken. Daarom moet een Zwitserse investeerder altijd het volgende controleren:

- Het Publicatieblad van de dag van ondertekening,

- De belastingaankondigingen van de betrokken autonome gemeenschappen,

- Het standpunt van zijn belastingadviseur CH + ES over een eventuele terugwerkende kracht.

Kan mijn bvba in Spanje een hypotheeklening krijgen?

Ja, dat is mogelijk, maar de voorwaarden zijn aanzienlijk strenger dan voor een particulier die in het land woont. Kort samengevat:

- LTV (loan-to-value): 50 tot 60 % voor een niet-ingezeten onderneming (tegenover 70 % voor een in de EU ingezeten particulier).

- Garanties: hypotheek + vaak wordt een persoonlijke borgstelling van de bedrijfsleider gevraagd.

- Beschikbare banken: CaixaBank Premier, UCI, BBVA Non-Resident, Santander Select, Sabadell International. Terreta Spain kan u helpen de juiste contactpersoon te vinden. Neem contact met ons op.

Alternatief: lening gedekt door Zwitserse activa (Lombard-lening, tweede hypotheek op hoofdwoning in Zwitserland), vaak voordeliger.

Hoe lang duurt het om een Zwitserse BV op te richten als ik er nog geen heb?

- Kapitaal van 20 000 CHF (ofwel 18 600 €), te storten op een geblokkeerde rekening.

- Bezoek bij de notaris: 1 dag.

- Inschrijving in het kantonale handelsregister: 5 tot 15 werkdagen.

- BTW-registratie (indien van toepassing): 2 tot 4 weken.

- Totale doorlooptijd: 3 tot 6 weken, kosten 3.000 tot 6.000 CHF, alles inbegrepen.

Kan een besloten vennootschap met beperkte aansprakelijkheid (BV) dienen als fiscale woonplaats voor een Golden Visa?

Nee, het Golden Visa is op 3 april 2025 afgeschaft voor investeringen in onroerend goed. Zwitserse investeerders kunnen geen verblijfsvergunning meer verkrijgen door de aankoop van een woning van meer dan € 500.000. Alternatieven in 2026: visum voor niet-werkende vreemdelingen, visum voor digitale nomaden of investeerdersvisum (buiten onroerend goed).

Volgende stappen met Terreta Spain

Overweegt u om via uw Zwitserse bvba in onroerend goed in Spanje te investeren? Ons team begeleidt u bij de volgende stappen:

- Het vinden van onroerend goed op de open markt en buiten de open markt in Madrid, Valencia, Barcelona, Sevilla en elders in Spanje

- Volledige afhandeling van NIE / NIF / apostille / volmacht / notaris

- Renovatiewerkzaamheden

- Verhuurbeheer met VUT-vergunning en naleving van de IRNR-/IS-voorschriften

Een afspraak maken: gratis consult van 30 minuten

Bekijk onze bronnen:

- Belastingregels bij de aankoop van onroerend goed in Spanje

- Hypotheken in Spanje

- De belangrijkste stappen bij het kopen van een woning in Spanje

- Inkomstenbelasting voor niet-ingezetenen

- Kopen via een SL in Spanje

- Onze gids over de verkoop van onroerend goed in Spanje en de meerwaarde

- Toeristische verhuur in Spanje

Onze praktische informatiebladen over:

© 2026 Terreta Spain. Dit artikel is uitsluitend bedoeld ter algemene informatie en vormt geen persoonlijk fiscaal of juridisch advies.