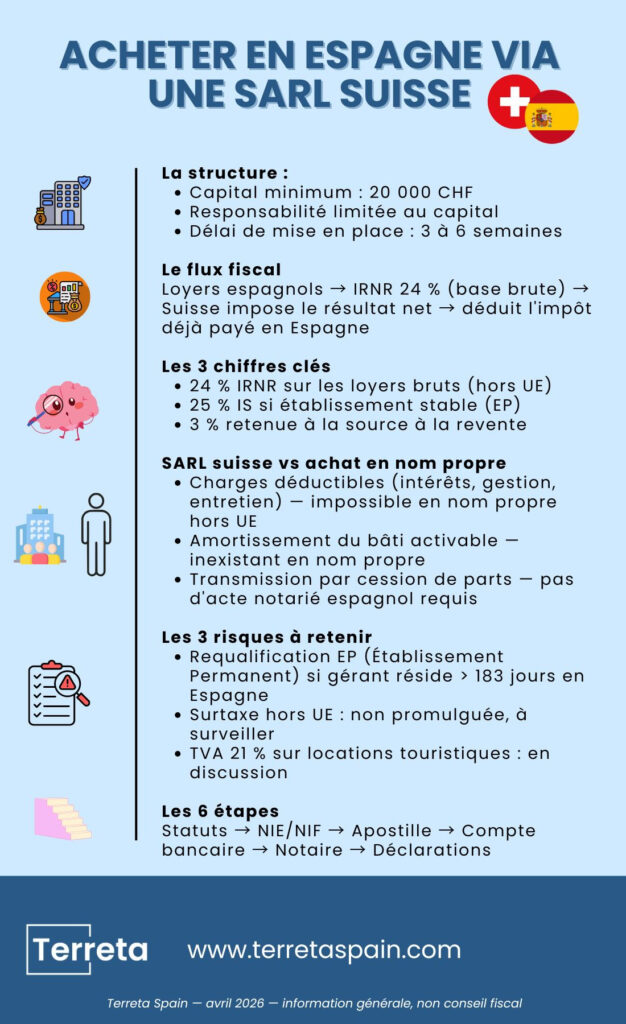

| Ce qu’il faut retenir Détenir un bien espagnol via une SARL suisse (GmbH / SARL) est, en 2026, l’un des montages les plus utilisés par les investisseurs romands, genevois et zurichois pour limiter la responsabilité, amortir les charges et structurer la transmission. Ce choix implique en revanche de maîtriser trois couches de règles : La Loi sur l’impôt fédéral direct (LIFD) côté suisse. L’IRNR et l’IS côté espagnolEt la convention fiscale Suisse-Espagne (1966, révisée). Comptez 2 à 4 mois, 1 à 2 % de frais annexes et un capital social minimum de 20 000 CHF pour lancer la SARL. À qui s’adresse cet article ? Aux résidents suisses (personnes physiques ou holdings) qui envisagent un achat locatif, résidentiel ou mixte sur la Costa Blanca, la Costa del Sol, Valencia, Barcelone, les Baléares ou Madrid, ou toute autre destination en Espagne, via une structure helvétique. |

Article rédigé par l’équipe de Terreta Spain. Dernière mise à jour : avril 2026.

Pourquoi investir en Espagne depuis la Suisse avec une SARL (Gmbh) ?

La SARL suisse (en allemand Gesellschaft mit beschränkter Haftung, en italien società a garanzia limitata) combine trois atouts rarement réunis dans un même véhicule d’investissement transfrontalier :

- Responsabilité limitée aux apports : votre patrimoine privé reste hermétiquement séparé du bien espagnol. En cas de litige locatif, de sinistre ou de procédure, seul le capital de la société est engagé.

- Déduction de charges dans un cadre professionnel : amortissements, intérêts d’emprunt, honoraires d’avocat, frais de déplacement, commissions de gestion locative, assurances et frais de copropriété deviennent déductibles selon les règles comptables suisses et espagnoles.

- Continuité intergénérationnelle : la transmission se fait par cession de parts sociales plutôt que par acte notarié espagnol, ce qui fluidifie la planification successorale.

Une question ? Contactez-nous.

Investissement immobilier Suisse-Espagne : fiscalité 2026 (IRNR, IS, TVA et plus-value)

La Convention fiscale Suisse-Espagne du 26 avril 1966 (révisée par protocole de 2011, en vigueur depuis 2013) pose la règle d’or. Concrètement : vos loyers et votre plus-value sont d’abord imposés en Espagne. La Suisse impose ensuite le résultat de la SARL, mais déduit l’impôt déjà payé en Espagne.

À retenir pour la comptabilité suisse :

La loi fédérale s’applique côté suisse à votre SARL lorsqu’elle intègre un bien immobilier espagnol à son actif : la SARL suisse inscrit le bien espagnol à son bilan. Les loyers et la plus-value à la revente sont imposés en Suisse, avec déduction de l’impôt déjà payé en Espagne grâce à la convention de double imposition.

Revenus locatifs d’une SARL suisse en Espagne

Votre SARL suisse n’a, par défaut, pas d’établissement stable en Espagne. Les loyers sont donc soumis à l’Impuesto sobre la Renta de No Residentes (IRNR), déclaré via le Modelo 210 annuellement :

- 24 % sur le revenu brut pour les non-résidents hors UE, sans déduction de charges, c’est le traitement appliqué par défaut aux sociétés suisses.

- 19 % sur le revenu net pour les résidents fiscaux de l’UE / EEE (déduction des charges autorisée).

Cette asymétrie est le point de friction n°1 du montage : une SARL suisse, contrairement à une SL espagnole ou à une société française, ne bénéficie pas de la déduction des frais réels à l’IRNR, sauf à activer un établissement stable (el Establecimiento Permanente). L’établissement stable permettrait de déduire les charges et d’appliquer l’IS à 25 % sur le résultat net, mais il implique des obligations lourdes et des risques de requalification.

Approfondir :

Le cas de l’établissement stable (IS à 25 %)

Si la gestion locative devient active depuis l’Espagne, bureau permanent, salarié local, agent dépendant, succursale (sucursal), l’administration requalifie la situation en établissement stable et applique :

- l’Impuesto sobre Sociedades (IS) au taux général de 25 % (ou 15 % pour les deux premières années d’activité effective, sous conditions) ;

- la tenue d’une comptabilité espagnole complète, les déclarations Modelo 200, Modelo 202 (acomptes) et le respect du plan comptable espagnol (PGC) ;

- l’inscription au Registro Mercantil local et la désignation d’un représentant fiscal.

Pour aller plus loin : Fiche pratique sur l’IS en Espagne

TVA sur les locations touristiques : 10 % aujourd’hui, 21 % demain ?

La ligne fiscale la plus mouvante de 2026 concerne la TVA (IVA) sur les locations courte durée. La TVA ne s’applique pas à la simple mise à disposition d’un logement. Elle entre en jeu uniquement si vous proposez des services para-hôteliers

- 10 % : aujourd’hui, si la location est accompagnée de services para-hôteliers : accueil physique, ménage régulier, changement de linge, petit-déjeuner, conciergerie. 21 % (taux général) en cas de réforme (toujours en discussion courant 2026) : le gouvernement espagnol discute d’étendre ce taux aux locations de moins de 30 jours dans les zones tendues (Barcelone, Madrid, Palma, Valencia centre, San Sebastián, certains quartiers de Malaga).

Pour aller plus loin : Location touristique en Espagne

Plus-value à la revente

À la revente, l’impôt sur la plus-value pour une société non-résidente est de :

- 19 % (UE / EEE) ;

- 24 % (hors UE, donc SARL suisse par défaut) sur la plus-value nette.

- Côté espagnol : l’acquéreur doit verser au Trésor espagnol une retenue à la source de 3 % du prix de vente (Modelo 211), imputable ensuite sur l’impôt final.

- Côté suisse, le traitement dépend du canton de domiciliation de la SARL (Genève, Vaud, Valais, Zoug, Schwyz ont des régimes très différents) et de la qualification privée ou professionnelle du bien pour les associés.

Pour aller plus loin : Notre guide sur la revente d’un bien en Espagne et la plus-value

Tableau comparatif 2026 : SARL suisse vs achat en nom propre

| Critère | SARL suisse (SARL / GmbH) | Achat en nom propre non-résident |

|---|---|---|

| Responsabilité | Limitée au capital (20 000 CHF de trésorerie min, soit 18 600 €) | Illimitée, sur patrimoine personnel |

| IRNR sur loyers | 24 % brut (hors UE) | 24 % brut (hors UE) |

| Déduction des charges | Oui via établissement stable (IS 25 %) | Non (IRNR hors UE) |

| Amortissement du bâti | Oui | Non |

| TVA récupérable | Oui si activité para-hôtelière | Non (particulier) |

| Plus-value | 24 % et crédit d’impôt CH possible | 24 % et retenue 3 % |

| Transmission | Cession de parts (notaire) | Acte espagnol + ISD régional (Impuesto sobre Sucesiones y Donaciones) |

| Coût de mise en place | 4 500–11 000 € ou 5 000–12 000 CHF | 1 000–3 000 € ou 950–2 800 CHF |

| Coût annuel (compta, fiscal) | 2 800 –7 500 € / an environ. 3 000–8 000 CHF / an | 500–1 500 € / an ou 450–1 400 CHF / an |

| Seuil de rentabilité | Portefeuille ≥ 400 000 € ou rendement > 5 % | En deçà, souvent plus intéressant |

Ces fourchettes sont des estimations de marché basées sur les pratiques courantes en 2026.

Les 6 étapes concrètes pour acheter via votre SARL suisse

Étape 1 : vérifier (ou modifier) les statuts de la SARL

L’objet social doit explicitement autoriser « l’acquisition, la détention, la gestion et l’aliénation de biens immobiliers en Suisse et à l’étranger ». Si les statuts actuels sont trop restrictifs, une assemblée générale extraordinaire et un passage devant notaire suisse sont nécessaires. Capital social minimum : 20 000 CHF (soit 18 600 €), entièrement libéré (100% disponible).

Étape 2 : obtenir le NIE du gérant et le NIF de la société

NIE (Número de Identidad de Extranjero) pour chaque gérant signataire : à demander au consulat espagnol de Berne, Genève ou Zurich, ou directement en Espagne auprès d’une Oficina de Extranjería. Délai : 2 à 6 semaines.

Info pratique :

- Consulat général d’Espagne à Zurich

Riedtlistrasse 17, 8006 Zurich

Téléphone : +41 44 368 61 00

Email : cog.zurich@maec.es

Site : exteriores.gob.es/consulados/zurich

Cantons couverts : AG, AR, AI, GL, GR, LU, NW, OW, SH, SZ, SG, TG, TI, UR, ZG, ZH

- Consulat général d’Espagne à Genève

Avenue Blanc 53, 2ème étage, 1202 Genève

Téléphone : +41 22 749 14 60

Urgences : +41 79 303 80 50

Email : cog.ginebra@maec.es

Site : exteriores.gob.es/consulados/ginebra

Cantons couverts : GE, VS, VD

- Ambassade d’Espagne à Berne

Marienstrasse 12, 3005 Berne

Téléphone : +41 31 356 22 20

Email : cog.berna@maec.es

Cantons couverts : BL, BS, BE, FR, JU, NE, SO

Note : il n’y a pas de consulat espagnol à Berne au sens strict, c’est l’ambassade qui fait office de consulat pour ces cantons.

NIF (Número de Identificación Fiscal) pour la SARL : déclaration via le Modelo 036 auprès de l’Agencia Tributaria.

Étape 3 : apostille de La Haye et traduction assermentée

Vous devrez faire apostiller (Convention de La Haye, 5 octobre 1961) auprès de la Chancellerie d’État de votre canton :

- les statuts de la SARL,

- l’extrait récent du Registre du commerce (attestation de la Zefix),

- la procuration donnée au gérant pour signer l’acte.

Ensuite, traduction par un traducteur assermenté inscrit auprès du Ministerio de Asuntos Exteriores espagnol.

- Coût total : souvent entre 600 à 1 200 CHF, soit 560 –1 110 € environ.

Info pratique : la liste des traducteurs inscrits est disponible ici, vous trouverez vous trouverez le vôtre en cochant les cases correspondantes : https://www.exteriores.gob.es/es/ServiciosAlCiudadano/Paginas/Buscador-STIJ.aspx

Étape 4 : ouvrir le compte bancaire espagnol

Indispensable pour encaisser les loyers, régler l’impôt foncier, l’eau, l’électricité et la communauté de propriétaires. Les banques CaixaBank, BBVA, Sabadell et Santander acceptent les SARL suisses, moyennant un dossier KYC (Know Your Customer) renforcé (origine des fonds, attestation AFC, pièces des bénéficiaires économiques).

L’équipe Terreta Spain peut vous orienter vers le bon interlocuteur.

Étape 5 : signature notariale et inscription

- Signature de l’Escritura Pública de Compraventa (l’acte d’achat) devant notaire espagnol.

- Paiement de l’ITP (6 à 13 % selon la région pour l’ancien) ou de la TVA 10 % + AJD 1,2–1,5 % pour le neuf.

- Inscription au Registro de la Propiedad (délai : 1 à 3 mois).

- Mise à jour de la référence cadastrale auprès de la Sede del Catastro.

Étape 6 : post-achat : comptabilité et déclarations annuelles

- Inscription au Registre des bénéficiaires effectifs espagnol (Registro de Titulares Reales) si l’administration le requiert.

- Déclarations trimestrielles Modelo 210 (IRNR) ou annuelles Modelo 200 (IS).

- Tenue comptable parallèle côté suisse (intégration du bien à l’actif de la SARL, déclaration AFC).

- Paiement de l’IBI (taxe foncière, 0,4 à 1,1 % de la valeur cadastrale) à la mairie.

- Délai total : 2 à 4 mois.

- Coûts annexes : 1 à 2 % de la valeur du bien (notaire, registre, avocat, traduction, fiscaliste CH + ES).

Si vous voulez visualiser un processus d’achat immobilier en Espagne, jetez un œil à notre retroplanning complet.

Investissement en Espagne depuis la Suisse : risques, pièges et actualités 2026

Risque n°1 : requalification en établissement stable

Le piège le plus coûteux : attention à ne pas confondre l’EP déclaré volontairement, avec ses avantages fiscaux, et la requalification forcée par l’administration, qui s’accompagne de pénalités rétroactives.

Si l’Agencia Tributaria estime que votre SARL suisse « opère en réalité depuis l’Espagne », elle basculera le dossier en IS à 25 % avec redressement rétroactif sur 4 ans, pénalités (50 à 150 %) et intérêts de retard.

Les signaux déclencheurs les plus fréquents :

- Un gérant qui réside plus de 183 jours/an en Espagne risque de se voir qualifié de “résident fiscal espagnol”, ce qui change toute la fiscalité.

- Un bureau ou un local à l’enseigne de la société,

- Un salarié local signant des contrats de location,

- Une adresse e-mail ou un numéro de téléphone espagnol présentés comme siège.

💡Parade Terreta Spain : déléguer la gestion à un property manager externe clairement indépendant, conserver toutes les décisions stratégiques en Suisse (procès-verbaux d’AG horodatés depuis la Suisse), facturer les prestations au prix de marché.

Risque n°2 : projet de surtaxe 100 % pour non-résidents hors UE

Annoncée début 2025 par le gouvernement espagnol pour freiner la spéculation, cette taxe pouvant atteindre 100 % du prix d’achat pour les non-résidents hors UE (donc les Suisses) a été discutée au Congrès, partiellement amendée puis remise en pause en 2026 face à la contestation des communautés autonomes (Baléares, Valence, Andalousie).

- Statut actuel : non promulguée, mais le texte peut réapparaître sous forme de surtaxe régionale ou de plafond de transactions.

Le bon réflexe Terreta Spain : Vérifiez le BOE avant signature : Boletín Oficial del Estado.

Risque n°3 : TVA 21 % sur les locations touristiques

Impact majeur sur les rendements Airbnb / Booking. Simulez dès à présent le passage de 10 % à 21 % sur vos projections 2026–2028, en particulier si votre bien est situé à Barcelone (Eixample, Gràcia), Madrid (Centro), Palma, Valencia centre, San Sebastián ou Málaga centre.

Risque n°4 : contrôles IRNR renforcés

L’Agencia Tributaria a investi en 2025 dans un moteur de rapprochement entre les données Airbnb / Booking / Vrbo et les déclarations Modelo 210.

Les non-déclarations sont de plus en plus rapidement détectées.

- Pénalités : 50 à 150 % du montant dû, plus intérêts.

Gestion locative, succession et revente

Licence touristique en Espagne

En 2026, la licence de vivienda de uso turístico (VUT) est obligatoire dans la quasi-totalité des régions côtières :

- Communauté Valencienne : numéro VT-xxxx-A/V/CS obligatoire, registre régional, déclaration des voyageurs sur la plateforme SES.Hospedajes.

- Inscription au Registro de Turismo de la communauté dans laquelle vous achetez.

- Moratoires en vigueur sur les nouvelles licences à Barcelone, Palma de Mallorca.

Vous voulez faire le point sur la location touristique dans une certaine région / communauté ? Contactez-nous.

Succession et transmission

La détention via SARL suisse permet de transmettre des parts sociales plutôt que l’immeuble en lui-même et ça change tout.

Avantages :

- Une décote (une moindre valorisation donc) sur la valeur des parts est possible selon les pratiques cantonales, à valider avec votre fiscaliste (cf ici : https://www.rsm.global/switzerland/fr/news/estimation-des-titres-non-cotes-aux-fins-dimposition-de-la-fortune-les-pratiques-cantonales). L’astuce derrière cette info ? En transmettant progressivement des parts minoritaires de votre SARL plutôt que le bien immobilier directement, vous pouvez réduire significativement la facture fiscale de vos héritiers sur plusieurs années.

- Pactes d’associés pour encadrer la gouvernance entre héritiers ;

- Éviter une double procédure successorale (suisse + espagnole) ;

- Point de vigilance : la Suisse n’applique pas le règlement européen sur les successions (650/2012). En cas de décès, les autorités suisses et espagnoles peuvent chacune se déclarer compétentes, créant un conflit de juridiction. Le bien situé en Espagne reste en tout état de cause soumis au droit espagnol. Une coordination préalable entre un notaire espagnol et un juriste suisse est indispensable.

Revente immobilière Suisse-Espagne : les 5 points de vigilance

- Plus-value municipale (plusvalía) : à régler à la mairie, calculée sur l’augmentation théorique de la valeur du terrain.

- Retenue 3 % à la source du prix par l’acquéreur (Modelo 211), récupérable à la déclaration.

- Certificat énergétique (CEE) obligatoire.

- Certificat d’habitabilité (cédula) à jour.

- Historique d’amortissement : minore la plus-value imposable si détention via EP.

Pour toute question fiscale, l’équipe Terreta Spain vous conseille de contacter :

- Delaguía y Luzón, basé à Valence.

90% de leurs clients sont étrangers.

sonia.gomezluzon@delaguialuzon.com

+34963741657

Questions fréquentes

Puis-je acheter cash en Espagne depuis la Suisse avec une société ?

Oui, à condition de justifier l’origine des fonds (attestation bancaire, compte de résultat SARL ou tout document attestant que les fonds appartiennent légitimement à la société).

Quelle fiscalité à l’achat pour un bien neuf vs ancien en 2026 ?

- Neuf (promoteur) : TVA 10 % + AJD (1,2 à 1,5 %). TVA récupérable si exploitation para-hôtelière via SARL.

- Ancien (revente) : ITP 6 à 13 % selon la région (7 % Andalousie, 10 % Valence (9 % à partir de juin 2026), Catalogne : 10 % jusqu’à 600 000 €, puis progressif jusqu’à 13 %, 6 % Madrid). Non récupérable.

SARL suisse ou SL espagnole : laquelle choisir ?

| Critère | SARL suisse | SL espagnole |

|---|---|---|

| Image bancaire ES | Bonne mais dossier KYC lourd | Excellente, financement facilité |

| IS applicable | 25 % si EP | 25 % (ou 15 % 1–2 ans) |

| Discrétion publique | Élevée | Faible (Registro Mercantil) |

| Coût annuel | 3 000–8 000 CHF | 1 500–4 000 € |

| Transmission | Parts, droit suisse | Parts, droit espagnol |

| Recommandation Terreta | > 600 000 €, patrimoine CH | < 600 000 €, projet localisé |

Quid des nouvelles taxes pour non-résidents hors UE ?

Au 22 avril 2026, la surtaxe de 100 % annoncée en janvier 2025 n’est pas en vigueur. Un projet de surtaxe régionale (sans taux annoncé pour le moment) aux Baléares et à Barcelone reste en discussion. Du coup, un investisseur suisse doit systématiquement vérifier :

- Le BOE en date de signature,

- Les annonces fiscales des communautés autonomes visées,

- La position de son fiscaliste CH + ES sur l’application rétroactive éventuelle.

Ma SARL peut-elle obtenir un prêt hypothécaire en Espagne ?

Oui, c’est possible, mais les conditions sont sensiblement plus strictes que pour un particulier résident. Retenons globalement :

- LTV (loan-to-value) : 50 à 60 % pour une société non-résidente (vs 70 % pour un particulier résident UE).

- Garanties : hypothèque + caution personnelle du gérant fréquemment demandée.

- Banques ouvertes : CaixaBank Premier, UCI, BBVA Non-Résident, Santander Select, Sabadell International. Terreta Spain peut vous aider à trouver le bon interlocuteur. Contactez-nous.

Alternative : prêt adossé aux actifs suisses (lombard, 2e rang sur résidence principale CH), souvent plus compétitif.

Combien de temps pour créer une SARL suisse si je n’en ai pas encore ?

- Capital 20 000 CHF (soit 18 600 €) à libérer sur un compte de consignation.

- Passage devant notaire : 1 journée.

- Inscription au Registre du commerce cantonal : 5 à 15 jours ouvrés.

- Enregistrement TVA (si applicable) : 2 à 4 semaines.

- Délai total : 3 à 6 semaines, coût 3 000 à 6 000 CHF tout compris.

La SARL peut-elle servir de résidence fiscale pour Golden Visa ?

Non, le Golden Visa espagnol a été supprimé le 3 avril 2025 pour les investissements immobiliers. Les investisseurs suisses ne peuvent plus obtenir de titre de séjour via l’achat d’un bien > 500 000 €. Alternatives en 2026 : visa non-lucratif, visa de nomade digital ou visa d’investisseur (en dehors de l’immobilier).

Prochaines étapes avec Terreta Spain

Vous envisagez un investissement immobilier en Espagne via votre SARL suisse ? Notre équipe vous accompagne dans les étapes suivantes :

- Sourcing de biens on et off-market à Madrid, Valence, Barcelone, Séville et ailleurs en Espagne

- Montage complet NIE / NIF / apostille / procuration / notaire

- Travaux de rénovation

- Gestion locative avec licence VUT et conformité IRNR / IS

Prendre rendez-vous : Consultation gratuite 30 min

Consultez nos ressources :

- La fiscalité à l’achat immobilier en Espagne

- Le crédit immobilier en Espagne

- Les étapes clés de votre achat immobilier en Espagne

- L’Impôt sur le Revenu des Non Résidents

- Acheter via une SL en Espagne

- Notre guide sur la revente d’un bien en Espagne et la plus-value

- La location touristique en Espagne

Nos fiches pratiques sur :

© 2026 Terreta Spain. Cet article a valeur d’information générale et ne constitue pas un conseil fiscal ou juridique personnalisé.