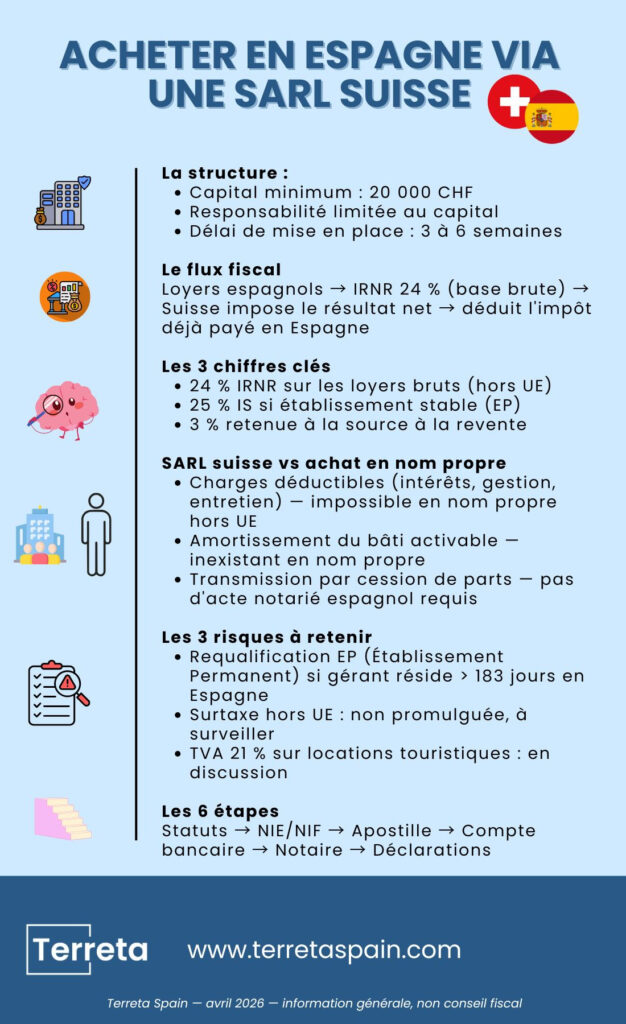

| Lo que hay que recordar Poseer un inmueble en España a través de una sociedad limitada suiza (GmbH / SARL) es, en 2026, una de las estructuras más utilizadas por los inversores de la Suiza francófona, Ginebra y Zúrich para limitar la responsabilidad, amortizar los gastos y estructurar la transmisión. Sin embargo, esta opción implica conocer a fondo tres niveles de normativa: La Ley del Impuesto Federal Directo (LIFD) en el lado suizo.El IRNR yel IS en el lado español. Y el convenio fiscal entre Suiza y España (1966, revisado). Calcule entre 2 y 4 meses, entre un 1 % y un 2 % de gastos adicionales y un capital social mínimo de 20 000 CHF para constituir la SARL. ¿A quién va dirigido este artículo? A los residentes suizos (personas físicas o sociedades de cartera) que estén considerando la compra de una propiedad para alquiler, residencial o mixta en la Costa Blanca, la Costa del Sol, Valencia, Barcelona, las Islas Baleares o Madrid, o cualquier otro destino en España, a través de una estructura suiza. |

Artículo redactado por el equipo de Terreta Spain. Última actualización: abril de 2026.

¿Por qué invertir en España desde Suiza a través de una sociedad de responsabilidad limitada (GmbH)?

La sociedad de responsabilidad limitada suiza (en alemán, Gesellschaft mit beschränkter Haftung; en italiano, società a garanzia limitata) combina tres ventajas que rara vez se dan juntas en un mismo instrumento de inversión transfronterizo:

- Responsabilidad limitada a las aportaciones: su patrimonio personal permanece totalmente separado del inmueble español. En caso de litigio relacionado con el alquiler, siniestro o procedimiento judicial, solo se compromete el capital de la sociedad.

- Deducibilidad de los gastos en el ámbito profesional: las amortizaciones, los intereses de los préstamos, los honorarios de abogados, los gastos de desplazamiento, las comisiones de gestión de alquileres, los seguros y los gastos de comunidad son deducibles según las normas contables suizas y españolas.

- Continuidad intergeneracional: la transmisión se realiza mediante la cesión de participaciones sociales, en lugar de mediante una escritura notarial española, lo que agiliza la planificación sucesoria.

¿Alguna pregunta? Ponte en contacto con nosotros.

Inversión inmobiliaria entre Suiza y España: fiscalidad en 2026 (IRNR, IS, IVA y plusvalías)

El Convenio fiscal entre Suiza y España de 26 de abril de 1966 (revisado mediante el protocolo de 2011, en vigor desde 2013) establece la regla de oro. En concreto: sus rentas y su plusvalía se gravan primero en España. A continuación, Suiza grava los resultados de la S.L., pero deduce el impuesto ya pagado en España.

A tener en cuenta para la contabilidad suiza:

La legislación federal se aplica en el lado suizo a su sociedad de responsabilidad limitada cuando esta incluye un inmueble español entre sus activos: la sociedad suiza inscribe el inmueble español en su balance. Los alquileres y la plusvalía por la reventa se gravan en Suiza, deduciendo el impuesto ya pagado en España en virtud del convenio de doble imposición.

Ingresos por alquiler de una sociedad limitada suiza en España

Por defecto, su sociedad limitada suiza no tiene un establecimiento permanente en España. Por lo tanto, los alquileres están sujetos alImpuesto sobre la Renta de No Residentes (IRNR), que se declara mediante el Modelo 210 anualmente:

- Un 24 % sobre los ingresos brutos para los no residentes fuera de la UE, sin deducción de gastos: este es el tratamiento que se aplica por defecto a las empresas suizas.

- 19 % sobre la renta neta para los residentes fiscales dela UE/EEE (se permite la deducción de los gastos).

Esta asimetría es el principal punto de fricción del montaje: una SARL suiza, a diferencia de una SL española o de una sociedad francesa, no se beneficia de la deducción de los gastos reales en el IRNR, salvo que se active un establecimiento permanente (el Establecimiento Permanente). El Establecimiento Permanente permitiría deducir los gastos y aplicar el IS al 25 % sobre el resultado neto, pero conlleva obligaciones onerosas y riesgos de recalificación.

Más información:

El caso del establecimiento permanente (IS al 25 %)

Si la gestión de alquileres se lleva a cabo desde España —con oficina permanente, empleado local, agente dependiente osucursal—, la administración recalifica la situación como «establecimiento permanente» y aplica:

- el Impuesto sobre Sociedades (IS) con un tipo general del 25 % (o del 15 % durante los dos primeros años de actividad efectiva, bajo ciertas condiciones);

- la llevanza de una contabilidad española completa, las declaraciones Modelo 200, Modelo 202 (anticipos) y el cumplimiento del Plan General Contable (PGC);

- la inscripción en el Registro Mercantil local y la designación de un representante fiscal.

Para más información: Ficha práctica sobre el Impuesto sobre Sociedades en España

IVA sobre los alquileres turísticos: ¿un 10 % hoy, un 21 % mañana?

La novedad fiscal más destacada de 2026 se refiere al IVA en los alquileres de corta duración. El IVA no se aplica a la mera puesta a disposición de una vivienda. Solo se aplica si se ofrecen servicios similares a los de un hotel.

- 10 %: actualmente, si el alquiler incluye servicios similares a los de un hotel: recepción presencial, limpieza periódica, cambio de ropa de cama, desayuno y servicio de conserjería. 21 % (tipo general) en caso de reforma (aún en debate para 2026): el Gobierno español está debatiendo ampliar este tipo a los alquileres de menos de 30 días en zonas con escasez de vivienda (Barcelona, Madrid, Palma, el centro de Valencia, San Sebastián y algunos barrios de Málaga).

Para más información: Alquileres turísticos en España

Plusvalía en la reventa

En caso de reventa, el impuesto sobre las plusvalías para una sociedad no residente es de:

- 19 % (UE / EEE);

- 24 % (fuera de la UE, por lo que se aplica por defecto la sociedad de responsabilidad limitada suiza) sobre la plusvalía neta.

- En España: el comprador debe abonar al Tesoro Público español una retención en origen del 3 % del precio de venta (Modelo 211), que posteriormente se deducirá del impuesto final.

- En Suiza, el tratamiento fiscal depende del cantón en el que tenga su domicilio social la sociedad de responsabilidad limitada (Ginebra, Vaud, Valais, Zug y Schwyz tienen regímenes muy diferentes) y de si los socios consideran el bien como privado o profesional.

Para más información: Nuestra guía sobre la reventa de una propiedad en España y la plusvalía

Tabla comparativa 2026: Sociedad de responsabilidad limitada suiza frente a compra a título personal

| Criterio | Sociedad de responsabilidad limitada suiza (SARL / GmbH) | Compra a nombre propio por parte de un no residente |

|---|---|---|

| Responsabilidad | Limitada al capital (mínimo de 20 000 CHF en efectivo, es decir, 18 600 €) | Ilimitada, con cargo a el patrimonio personal |

| IRNR sobre los alquileres | 24 % bruto (fuera de la UE) | 24 % bruto (fuera de la UE) |

| Deducción de gastos | Sí, a través de un establecimiento permanente (IS 25 %) | No (IRNR fuera de la UE) |

| Amortización del edificio | Sí | No |

| IVA deducible | Sí, si se trata de una actividad para-hotelera | No (particular) |

| Valor añadido | 24 % y posibilidad de crédito fiscal CH | 24 % y retención del 3 % |

| Transmisión | Cesión de participaciones (ante notario) | Escritura española + ISD regional (Impuesto sobre Sucesiones y Donaciones) |

| Coste de instalación | 4 500–11 000 € o 5 000–12 000 CHF | 1 000–3 000 € o 950–2 800 CHF |

| Coste anual (contable, fiscal) | Entre 2 800 y 7 500 € al año, aproximadamente. Entre 3 000 y 8 000 CHF al año | 500–1 500 € al año o 450–1 400 CHF al año |

| Umbral de rentabilidad | Cartera ≥ 400 000 € o rentabilidad > 5 % | Por debajo, a menudo más interesante |

Estos rangos son estimaciones de mercado basadas en las prácticas habituales en 2026.

Los 6 pasos concretos para comprar a través de tu sociedad limitada suiza

Paso 1: comprobar (o modificar) los estatutos de la S.L.

El objeto social debe autorizar explícitamente «la adquisición, tenencia, gestión y enajenación de bienes inmuebles en Suiza y en el extranjero». Si los estatutos actuales son demasiado restrictivos, es necesario celebrar una junta general extraordinaria y acudir a un notario suizo. Capital social mínimo: 20 000 CHF (es decir, 18 600 €), íntegramente desembolsado (100 % disponible).

Paso 2: obtener el NIE del gerente y el NIF de la empresa

NIE (Número de Identidad de Extranjero) para cada administrador firmante: debe solicitarse en el consulado español de Berna, Ginebra o Zúrich, o directamente en España en una Oficina de Extranjería. Plazo: de 2 a 6 semanas.

Información práctica:

- Consulado General de España en Zúrich

Riedtlistrasse 17, 8006 Zúrich

Teléfono: +41 44 368 61 00

Correo electrónico: cog.zurich@maec.es

Sitio web: exteriores.gob.es/consulados/zurich

Cantones cubiertos: AG, AR, AI, GL, GR, LU, NW, OW, SH, SZ, SG, TG, TI, UR, ZG, ZH

- Consulado General de España en Ginebra

Avenida Blanc, 53, 2.ª planta, 1202 Ginebra

Teléfono: +41 22 749 14 60

Emergencias: +41 79 303 80 50

Correo electrónico: cog.ginebra@maec.es

Sitio web: exteriores.gob.es/consulados/ginebra

Departamentos cubiertos: GE, VS, VD

- Embajada de España en Berna

Marienstrasse 12, 3005 Berna

Teléfono: +41 31 356 22 20

Correo electrónico: cog.berna@maec.es

Departamentos cubiertos: BL, BS, BE, FR, JU, NE, SO

Nota: en sentido estricto, no hay un consulado español en Berna; es la embajada la que desempeña las funciones de consulado para estos cantones.

NIF (Número de Identificación Fiscal) para la S.L.: solicitud a través del Modelo 036 ante laAgencia Tributaria.

Paso 3: Apostilla de La Haya y traducción jurada

Tendrá que solicitar la apostilla (Convenio de La Haya, 5 de octubre de 1961) en la Cancillería del Estado de su cantón:

- los estatutos de la S.L.,

- el extracto reciente del Registro Mercantil (certificado de la Zefix),

- el poder otorgado al gerente para firmar el documento.

A continuación, traducción realizada por un traductor jurado inscrito en el Ministerio de Asuntos Exteriores de España.

- Coste total: suele oscilar entre 600 y 1 200 CHF, es decir, entre 560 y 1 110 € aproximadamente.

Información práctica: la lista de traductores registrados está disponible aquí; podrás encontrar al tuyo marcando las casillas correspondientes: https://www.exteriores.gob.es/es/ServiciosAlCiudadano/Paginas/Buscador-STIJ.aspx

Paso 4: abrir una cuenta bancaria en España

Imprescindible para cobrar los alquileres y pagar el impuesto sobre bienes inmuebles, el agua, la electricidad y los gastos de la comunidad de propietarios. Los bancos CaixaBank, BBVA, Sabadell y Santander aceptan sociedades de responsabilidad limitada suizas, siempre que se presente un expediente KYC (Know Your Customer) reforzado (origen de los fondos, certificado de la AFC, documentación de los beneficiarios económicos).

El equipo de Terreta Spain puede indicarle quién es la persona de contacto adecuada.

Póngase en contacto con nosotros.

Paso 5: firma ante notario e inscripción

- Firma dela Escritura Pública de Compraventa ante notario español.

- Pago delITP (entre el 6 % y el 13 %, según la región, para las viviendas de segunda mano) o del IVA al 10 % + AJD del 1,2 %-1,5 % para las viviendas de nueva construcción.

- Inscripción en el Registro de la Propiedad (plazo: de 1 a 3 meses).

- Actualización de la referencia catastral en la Sede del Catastro.

Paso 6: tras la compra: contabilidad y declaraciones anuales

- Inscripción en el Registro de Titulares Reales español (Registro de Titulares Reales) si así lo exige la administración.

- Declaraciones trimestrales ( Modelo 210, IRNR) o anuales ( Modelo 200, IS).

- Llevar una contabilidad paralela en Suiza (incorporación del bien al activo de la S.L., declaración a la AFC).

- Pago delIBI (impuesto sobre bienes inmuebles, del 0,4 % al 1,1 % del valor catastral) en el ayuntamiento.

- Plazo total: de 2 a 4 meses.

- Gastos adicionales: entre el 1 % y el 2 % del valor del inmueble (notario, registro, abogado, traducción, asesor fiscal en Suiza y España).

Si quieres conocer el proceso de compra de una vivienda en España, echa un vistazo a nuestra guía paso a paso.

Invertir en España desde Suiza: riesgos, dificultades y actualidad en 2026

Riesgo n.º 1: recalificación como establecimiento permanente

La trampa más costosa: hay que tener cuidado de no confundir la EP declarada voluntariamente, con sus ventajas fiscales, con la recalificación impuesta por la administración, que conlleva sanciones retroactivas.

Sila Agencia Tributaria considera que su sociedad limitada suiza «opera en realidad desde España», la someterá al régimen del impuesto de sociedades al 25 %, con una regularización retroactiva de cuatro años, sanciones (del 50 % al 150 %) e intereses de demora.

Las señales de alerta más frecuentes:

- Un directivo que resida más de 183 días al año en España corre el riesgo de ser considerado «residente fiscal en España», lo que cambia por completo su situación fiscal.

- Una oficina o un local con el letrero de la empresa,

- Un empleado local que firma contratos de alquiler,

- Una dirección de correo electrónico o un número de teléfono español que figuran como sede.

💡Parade Terreta Spain: delegar la gestión en un gestor inmobiliario externo claramente independiente, mantener todas las decisiones estratégicas en Suiza (actas de la junta general con marca de tiempo desde Suiza) y facturar los servicios a precio de mercado.

Riesgo n.º 2: proyecto de recargo del 100 % para los no residentes fuera de la UE

Anunciado a principios de 2025 por el Gobierno español para frenar la especulación, este impuesto —que puede alcanzar el 100 % del precio de compra para los no residentes fuera de la UE (es decir, los suizos)— se debatió en el Congreso, se modificó parcialmente y luego se suspendió en 2026 ante las protestas de las comunidades autónomas (Baleares, Valencia, Andalucía).

- Situación actual: no promulgada, pero el texto podría reaparecer en forma de recargo regional o de límite máximo para las transacciones.

El consejo de Terreta Spain: Consulte el BOE antes de firmar: Boletín Oficial del Estado.

Riesgo n.º 3: IVA del 21 % sobre los alquileres turísticos

Repercusión significativa en los rendimientos de Airbnb y Booking. Simula ahora mismo el cambio del 10 % al 21 % en tus previsiones para 2026-2028, especialmente si tu propiedad se encuentra en Barcelona (Eixample, Gràcia), Madrid (Centro), Palma, el centro de Valencia, San Sebastián o el centro de Málaga.

Riesgo n.º 4: refuerzo de los controles de los IRNR

En 2025, la Agencia Tributaria invirtió en un motor de conciliación de datos de Airbnb, Booking y Vrbo con las declaraciones del Modelo 210.

Las omisiones se detectan cada vez más rápidamente.

- Sanciones: entre el 50 % y el 150 % del importe adeudado, más intereses.

Gestión de alquileres, sucesiones y reventa

Licencia turística en España

En 2026, la licencia de vivienda de uso turístico (VUT) será obligatoria en casi todas las regiones costeras:

- Comunidad Valenciana: número VT-xxxx-A/V/CS obligatorio, registro regional, declaración de los viajeros en la plataforma SES.Hospedajes.

- Inscripción en el Registro de Turismo de la comunidad autónoma en la que se realiza la compra.

- Moratorias vigentes sobre nuevas licencias en Barcelona y Palma de Mallorca.

¿Quieres conocer la situación actual del alquiler turístico en una región o comunidad concreta? Ponte en contacto con nosotros.

Sucesión y transmisión

La titularidad a través de una sociedad limitada suiza permite transferir participaciones sociales en lugar del inmueble en sí, y eso lo cambia todo.

Ventajas :

- Es posible aplicar una deducción (es decir, una valoración inferior) al valor de las participaciones, según las prácticas cantonales; consulte este tema con su asesor fiscal (véase aquí: https://www.rsm.global/switzerland/fr/news/estimation-des-titres-non-cotes-aux-fins-dimposition-de-la-fortune-les-pratiques-cantonales). ¿Cuál es el truco detrás de esta información? Al transferir progresivamente participaciones minoritarias de su SARL en lugar de el inmueble directamente, puede reducir significativamente la factura fiscal de sus herederos a lo largo de varios años.

- Acuerdos entre socios para regular la gobernanza entre herederos;

- Evitar un doble procedimiento sucesorio (suizo + español);

- Aspecto a tener en cuenta: Suiza no aplica el Reglamento europeo sobre sucesiones (650/2012). En caso de fallecimiento, tanto las autoridades suizas como las españolas pueden declararse competentes, lo que da lugar a un conflicto de jurisdicción. En cualquier caso, los bienes situados en España siguen estando sujetos a la legislación española. Es imprescindible una coordinación previa entre un notario español y un jurista suizo.

Reventa de inmuebles entre Suiza y España: 5 aspectos a tener en cuenta

- Plusvalía municipal: debe abonarse en el ayuntamiento y se calcula sobre el incremento teórico del valor del terreno.

- Retención del 3 % del precio por parte del comprador (Modelo 211), recuperable en la declaración.

- Certificado energético (CEE) obligatorio.

- Certificado de habitabilidad (cédula) en vigor.

- Historial de amortización: reduce la plusvalía imponible si la propiedad se mantiene a través de una sociedad de inversión inmobiliaria.

Para cualquier consulta fiscal, el equipo de Terreta Spain le recomienda que se ponga en contacto con:

- Delaguía y Luzón, con sede en Valencia.

El 90 % de sus clientes son extranjeros.

sonia.gomezluzon@delaguialuzon.com

+34963741657

Preguntas frecuentes

¿Puedo comprar en efectivo en España desde Suiza a través de una empresa?

Sí, siempre y cuando se justifique el origen de los fondos (certificado bancario, cuenta de resultados de la sociedad de responsabilidad limitada o cualquier documento que acredite que los fondos pertenecen legítimamente a la empresa).

¿Qué fiscalidad se aplicará en 2026 a la compra de una vivienda nueva frente a una de segunda mano?

- Inmueble nuevo (promotor): IVA del 10 % + impuesto de transmisiones patrimoniales (entre el 1,2 % y el 1,5 %). El IVA es recuperable si se explota como alojamiento de tipo hotelero a través de una sociedad de responsabilidad limitada.

- Viviendas de segunda mano (reventa): ITP del 6 % al 13 % según la región (7 % en Andalucía, 10 % en la Comunidad Valenciana (9 % a partir de junio de 2026), Cataluña: 10 % hasta 600 000 €, y luego progresivo hasta el 13 %, 6 % en Madrid). No deducible.

¿SARL suiza o SL española: cuál elegir?

| Criterio | Sociedad de responsabilidad limitada suiza | SL española |

|---|---|---|

| Imagen bancaria ES | Está bien, pero el proceso de KYC es muy engorroso | Excelente, financiación simplificada |

| IS aplicable | 25 % si es EP | 25 % (o 15 % durante 1-2 años) |

| Discreción pública | Elevada | Bajo (Registro Mercantil) |

| Coste anual | 3 000–8 000 CHF | 1 500–4 000 € |

| Transmisión | Participaciones, derecho suizo | Participaciones, derecho español |

| Recomendación de Terreta | > 600 000 €, patrimonio de CH | < 600 000 €, projet localisé |

¿Qué hay de los nuevos impuestos para los no residentes fuera de la UE?

A fecha de 22 de abril de 2026, el recargo del 100 % anunciado en enero de 2025 aún no ha entrado en vigor. Sigue en debate un proyecto de recargo regional (sin tipo impositivo anunciado por el momento) en las Islas Baleares y en Barcelona. Por lo tanto, un inversor suizo debe comprobar sistemáticamente:

- El BOE de la fecha de la firma,

- Los anuncios fiscales de las comunidades autónomas en cuestión,

- La postura de su asesor fiscal CH + ES sobre una posible aplicación retroactiva.

¿Puede mi sociedad de responsabilidad limitada obtener un préstamo hipotecario en España?

Sí, es posible, pero las condiciones son bastante más estrictas que para un particular residente. En resumen:

- LTV (préstamo sobre valor): del 50 % al 60 % para una empresa no residente (frente al 70 % para un particular residente en la UE).

- Garantías: hipoteca + fianza personal del gerente, que se suele exigir.

- Bancos abiertos: CaixaBank Premier, UCI, BBVA Non-Resident, Santander Select, Sabadell International. Terreta Spain puede ayudarle a encontrar al interlocutor adecuado. Póngase en contacto con nosotros.

Alternativa: préstamo garantizado por activos suizos (lombard, de segundo rango sobre la vivienda habitual en Suiza), que suele ser más competitivo.

¿Cuánto tiempo se tarda en constituir una SARL suiza si aún no tengo una?

- Capital de 20 000 CHF (es decir, 18 600 €) que deberá ingresarse en una cuenta de depósito.

- Visita al notario: 1 día.

- Inscripción en el Registro Mercantil cantonal: de 5 a 15 días laborables.

- Registro del IVA (si procede): de 2 a 4 semanas.

- Plazo total: de 3 a 6 semanas; coste: de 3000 a 6000 CHF, todo incluido.

¿Puede una sociedad de responsabilidad limitada (SARL) servir como residencia fiscal para el visado Golden Visa?

No, el Golden Visa española se suprimió el 3 de abril de 2025 para las inversiones inmobiliarias. Los inversores suizos ya no pueden obtener un permiso de residencia mediante la compra de una propiedad de más de 500 000 €. Alternativas en 2026: visado sin ánimo de lucro, visado de nómada digital o visado de inversor (excluyendo el sector inmobiliario).

Próximos pasos con Terreta Spain

¿Está pensando en invertir en el sector inmobiliario en España a través de su sociedad limitada suiza? Nuestro equipo le ayudará en los siguientes pasos:

- Búsqueda de inmuebles en el mercado y fuera de él en Madrid, Valencia, Barcelona, Sevilla y otras ciudades de España

- Tramitación completa del NIE / NIF / apostilla / poder / notario

- Obras de renovación

- Gestión de alquileres con licencia VUT y cumplimiento de las normas IRNR / IS

Pedir cita: Consulta gratuita de 30 minutos

Consulte nuestros recursos:

- La fiscalidad en la compra de inmuebles en España

- La hipoteca en España

- Los pasos clave para comprar una vivienda en España

- El impuesto sobre la renta de los no residentes

- Comprar a través de una sociedad limitada en España

- Nuestra guía sobre la reventa de una propiedad en España y la plusvalía

- El alquiler turístico en España

Nuestras fichas prácticas sobre:

© 2026 Terreta Spain. Este artículo tiene carácter informativo general y no constituye un asesoramiento fiscal o jurídico personalizado.