Terreta Spanje – Bijgewerkt in april 2026.

| Ce qu’il faut retenir • Taux général : 25 % sur le bénéfice net • Nouvelles sociétés : 15 % les deux premières années d’activité bénéficiaire • PME (CA entre 1 et 10 M€) : 23 %, micropymes (CA < 1 M€) : barème progressif 19/21 % • Acomptes trimestriels obligatoires via Modelo 202 • Déclaration annuelle via Modelo 200 • Base imposable = résultat comptable corrigé des ajustements fiscaux |

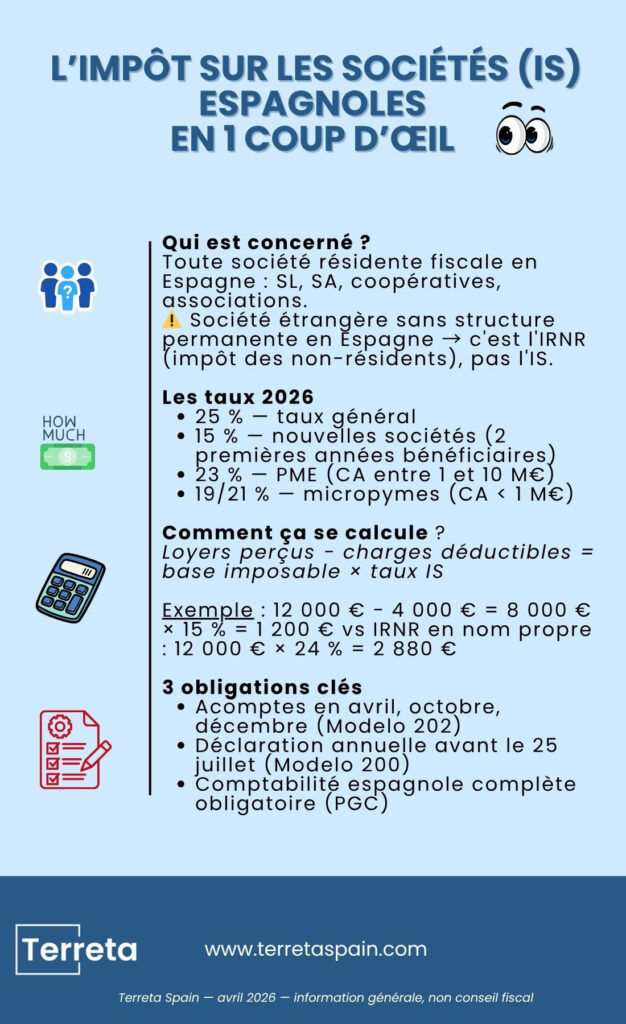

Wat is de vennootschapsbelasting (IS)?

De Impuesto sobre Sociedades (IS) is de Spaanse vennootschapsbelasting. Deze belasting geldt voor alle vennootschappen die fiscaal in Spanje gevestigd zijn, dat wil zeggen vennootschappen die naar Spaans recht zijn opgericht en hun statutaire zetel of feitelijke leiding op Spaans grondgebied hebben.

Het betreft voornamelijk:

- De Sociedad Limitada (SL)

- De naamloze vennootschappen (NV)

- Coöperaties

- De verenigingen

- Stichtingen die een economische activiteit uitoefenen.

| Let op: De vennootschapsbelasting mag niet worden verward met de IRNR (Impuesto sobre la Renta de No Residentes), die van toepassing is op buitenlandse vennootschappen zonder vaste inrichting in Spanje. Indien uw vennootschap gevestigd is in Frankrijk, Zwitserland of België en onroerend goed bezit in Spanje zonder daar een permanente structuur te hebben, is de IRNR van toepassing, niet de IS. |

→ Bekijk onze praktische gids over de IRNR in Spanje

De tarieven die in 2026 van toepassing zijn

| Ligging | Vennootschapsbelasting |

| Algemeen tarief | 25 % |

| Nieuwe ondernemingen (winstgevend in de eerste twee jaar) | 15 % |

| Micropymes (CA < 1 M€) : barème progressif | 19/21 % |

| KMO's (omzet tussen 1 en 10 miljoen euro) | 23 % |

| Fiscaal beschermde coöperaties | 20 % |

| Verenigingen en stichtingen van algemeen nut | 10 % |

| Vastgoedbeleggingsmaatschappijen (SOCIMI) | 0 % (onder bepaalde voorwaarden) |

Het verlaagde tarief van 15 % geldt voor de eerste twee boekjaren waarin de vennootschap winst aangeeft. Dit hoeft niet noodzakelijkerwijs de eerste twee jaar van haar bestaan te zijn. Een vennootschap die in haar eerste jaar verlies lijdt, komt in aanmerking voor het verlaagde tarief in haar eerste winstgevende boekjaar.

Lees ons artikel voor meer informatie over SOCIMI’s: Vastgoedbeleggen in Spanje: moet u op eigen naam kopen, via een SL of via een SOCIMI?

De belastinggrondslag: hoe wordt deze berekend?

De belastinggrondslag voor de vennootschapsbelasting is niet het bruto boekhoudkundig resultaat, maar wordt verkregen door toepassing van fiscale aanpassingen die in de Spaanse belastingwetgeving zijn vastgelegd: bepaalde kosten worden weer bij het resultaat opgeteld, terwijl andere extra aftrekposten zijn toegestaan (overeenkomstig Ley 27/2014 del Impuesto sobre Sociedades).

Niet-aftrekbare kosten die weer bij de belastinggrondslag worden opgeteld

Sommige geboekte uitgaven worden fiscaal niet erkend en verhogen de belastinggrondslag:

- Boetes en administratieve sancties

- Giften die niet in aanmerking komen voor de fiscale regeling voor giften

- Uitgaven zonder factuur

- Transacties met verbonden partijen (vennoten, moedermaatschappij, enz.) gewaardeerd op basis van niet-marktconforme waarden (transferprijzen)

- Verliezen bij de overdracht van activa aan entiteiten binnen dezelfde groep

Extra aftrekposten

Omgekeerd zijn er bepaalde fiscale regelingen waarmee de belastinggrondslag verder kan worden verlaagd dan het boekhoudkundige resultaat:

- Versnelde afschrijvingen voor bepaalde vaste activa

- Overdracht van verliezen uit voorgaande boekjaren: zonder tijdslimiet, maar beperkt tot 70 % van de positieve belastinggrondslag van het lopende boekjaar

Belastingaftrekposten die van belang zijn voor de berekening van de vennootschapsbelasting in Spanje

Naast deze basisaanpassingen zijn er verschillende aftrekposten die uw belasting direct verlagen:

- Aftrek voor onderzoek, ontwikkeling (R&D) en innovatie: tot 25 % van de R&D-uitgaven, 12 % voor technologische innovatie. Een van de meest voordelige regelingen in Europa.

- Aftrek voor het scheppen van banen, met name bij de aanwerving van personen met een handicap.

- Aftrek voor internationale dubbele belasting, voorkomt dat dividenden of meerwaarden van buitenlandse dochterondernemingen tweemaal worden belast.

Meldingsplicht

- Model 202: driemaandelijkse voorschotten

Ondernemingen die in het voorgaande boekjaar winst hebben gemaakt, moeten in april, oktober en december van elk boekjaar voorschotten op de vennootschapsbelasting betalen. Het bedrag wordt berekend op basis van de laatst aangegeven vennootschapsbelasting of het resultaat van het lopende boekjaar.

- Model 200: jaarlijkse aangifte

Voor vennootschappen waarvan het boekjaar samenvalt met het kalenderjaar (afsluiting op 31 december) moet de aangifte uiterlijk op 25 juli van het volgende jaar worden ingediend.

- Overige bijbehorende verplichtingen

- Het voeren van een volledige Spaanse boekhouding volgens het Algemeen Boekhoudplan, de norm die de boekhouding in Spanje regelt (Plan General Contable, PGC)

- Deponering van de jaarrekening bij het Handelsregister binnen zes maanden na afsluiting

- Aangifte van transacties tussen verbonden partijen (Formulier 232): als uw onderneming transacties uitvoert met haar vennoot, moedermaatschappij of bedrijfsleider, moeten deze transacties worden aangegeven en tegen marktwaarde worden gewaardeerd

- Land-voor-land-rapportage voor internationale concerns

IS en vaste inrichting: wat buitenlandse bedrijven moeten weten

Een buitenlandse onderneming (Frans, Belgisch, Zwitsers, Brits…) die via een vaste inrichting (establecimiento permanente, EP) activiteiten uitoefent in Spanje, is onderworpen aan de Spaanse vennootschapsbelasting over de winsten die aan deze inrichting kunnen worden toegerekend.

Wat is een vaste inrichting?

Een EP wordt in Spanje gekenmerkt door de aanwezigheid van een of meer van de volgende elementen:

• Een kantoor, een agentschap, een filiaal, een werkplaats

• Een werknemer die gewoonlijk namens de buitenlandse onderneming contracten sluit

• Een directeur die meer dan 183 dagen per jaar in Spanje verblijft (en dus fiscaal in Spanje woonachtig is) en namens de vennootschap beslissingen neemt

• Een bouwplaats of bouwproject met een looptijd van meer dan 6 maanden

Terreta Spain wijst u erop: het risico dat een onroerend goed als vaste inrichting wordt aangemerkt, is een van de grootste valkuilen voor buitenlandse investeerders die vanuit Spanje via een buitenlandse vennootschap actief een onroerend goed beheren.

Zodra de onderneming opnieuw is aangemerkt, is zij onderworpen aan een vennootschapsbelasting van 25 %, met een terugwerkende kracht van vier jaar en boetes van 50 tot 150 %.

→ Bekijk onze gids over beleggen via een Zwitserse BV in Spanje

→ Bekijk onze gids over beleggen via een SL in Spanje

IS versus IRNR: wat is het verschil?

| Ligging | Toepasselijke belasting |

| Spaanse vennootschap (SL, SA…) | IS: 25 % van de nettowinst |

| Buitenlandse onderneming met EP in Spanje | IS: 25 % over de winst van de EP |

| Buitenlandse onderneming zonder vaste inrichting, met inkomsten uit Spanje | IRNR: 19 % (EU/EER) of 24 % (buiten de EU) over het bruto-inkomen |

| Zwitsers bedrijf met onroerend goed in Spanje (zonder vaste vestiging) | IRNR: 24 % van de brutohuur |

Praktijkvoorbeeld: Spaanse vennootschap voor vastgoedbeleggingen

Marc, een inwoner van Frankrijk, richt een Spaanse SL op om een appartement in Valencia te kopen en dit voor langere tijd te verhuren. De SL ontvangt 12.000 € aan jaarlijkse huuropbrengsten en heeft 4.000 € aan aftrekbare kosten (rente, afschrijvingen, beheerskosten).

• Belastinggrondslag: 12 000 − 4 000 = 8 000 €

• Inkomstenbelasting tegen het verlaagde tarief (eerste winstgevende jaar): 8 000 × 15 % = 1 200 €

• Tegenover IRNR op eigen naam (niet-ingezetene buiten de EU): 12 000 × 24 % = 2 880 €

Met de Spaanse SL kun je de belastingdruk hier met een factor 2,4 verminderen, op voorwaarde dat je de jaarlijkse kosten voor de boekhouding op je neemt (1.500 tot 4.000 euro, afhankelijk van de dienstverlener).

Relevantiedrempel: wanneer is de vennootschapsbelasting via een eenmanszaak interessant?

De oprichting van een Spaanse SL is fiscaal gezien zinvol vanaf:

• Een onroerendgoedvermogen van ≥ 200.000 € met regelmatige huurinkomsten

• Of een brutorendement van meer dan 5 % op een woning met een waarde van minimaal 150.000 €

• Of het bezit van meerdere activa die u onder één structuur wilt samenbrengen

- Onder deze drempels gaan de besparingen op de belastingen vaak ten koste van de vaste kosten (boekhouding, indiening van de jaarrekening, administratief beheer).

Veelgestelde vragen

Kan een Spaanse vennootschap met beperkte aansprakelijkheid de kosten van haar onroerend goed aftrekken?

Ja. Afschrijvingen (variabel afhankelijk van de aard van het onroerend goed, doorgaans tussen 2 % en 3 %), rentelasten, beheerskosten, verzekeringen, onroerendezaakbelasting en kosten voor mede-eigendom zijn aftrekbaar indien de SL een daadwerkelijke economische activiteit uitoefent.

Wat is het afschrijvingspercentage van onroerend goed voor de vennootschapsbelasting?

Het maximale afschrijvingspercentage bedraagt 3 % per jaar van de waarde van het gebouw (exclusief grond), wat neerkomt op een afschrijvingstermijn van 33 jaar. Voor kleine en middelgrote ondernemingen zijn versnelde afschrijvingspercentages mogelijk.

Kunnen verliezen voor de vennootschapsbelasting onbeperkt worden overgedragen?

Ja, zonder tijdslimiet. Het overdraagbare bedrag is echter beperkt tot 70 % van de positieve belastinggrondslag van het boekjaar.

Is de vennootschapsbelasting van toepassing op de huuropbrengsten van een besloten vennootschap die woningen voor toeristische doeleinden verhuurt?

Ja. Als de SL over een VUT-vergunning beschikt en zich bezighoudt met toeristische verhuur, zijn haar inkomsten onderworpen aan de vennootschapsbelasting. Als zij horeca-achtige diensten aanbiedt (ontvangst, regelmatige schoonmaak, linnengoed), is zij ook btw-plichtig tegen een tarief van 10 %.

Wat is het verschil tussen IS en IRPF voor een vastgoedbelegger?

De IRPF (Impuesto sobre la Renta de las Personas Físicas) is van toepassing op de inkomsten van natuurlijke personen die in Spanje wonen; het tarief is progressief en varieert van 19 % tot 47 %.

De vennootschapsbelasting geldt voor vennootschappen met een vast tarief (25 % of 15 %). Voor een belegger met een hoog inkomen is de vennootschapsbelasting via een SL vaak voordeliger dan de inkomstenbelasting op eigen naam.

Voor meer informatie

- Vastgoedbelasting in Spanje: een complete gids

- Kopen via een SL in Spanje

- Aankopen doen via een Zwitserse BV in Spanje

- IRNR, de belasting voor niet-ingezetenen

- IBI, de Spaanse onroerendgoedbelasting

- De belangrijkste stappen bij het kopen van een woning in Spanje

- Vastgoedbeleggen in Spanje: moet je op eigen naam kopen, via een SL of via een SOCIMI?

Deze gids is uitsluitend bedoeld ter informatie. Raadpleeg voor uw persoonlijke situatie een erkende belastingadviseur in Spanje. Terreta Spain beveelt u aan Delaguía y Luzón, een kantoor gespecialiseerd in onroerendgoedbelasting voor buitenlandse investeerders.

Bronnen :

Wet 27/2014 inzake de vennootschapsbelasting

Bent u bezig met het opzetten van een vastgoedinvestering in Spanje?

Terreta Spain begeleidt u van A tot Z: het vinden van een woning, advies over de juridische structuur en fiscaliteit, renovatiewerkzaamheden en verhuurbeheer.