Terreta Spain – Actualizado en abril de 2026.

| Ce qu’il faut retenir • Taux général : 25 % sur le bénéfice net • Nouvelles sociétés : 15 % les deux premières années d’activité bénéficiaire • PME (CA entre 1 et 10 M€) : 23 %, micropymes (CA < 1 M€) : barème progressif 19/21 % • Acomptes trimestriels obligatoires via Modelo 202 • Déclaration annuelle via Modelo 200 • Base imposable = résultat comptable corrigé des ajustements fiscaux |

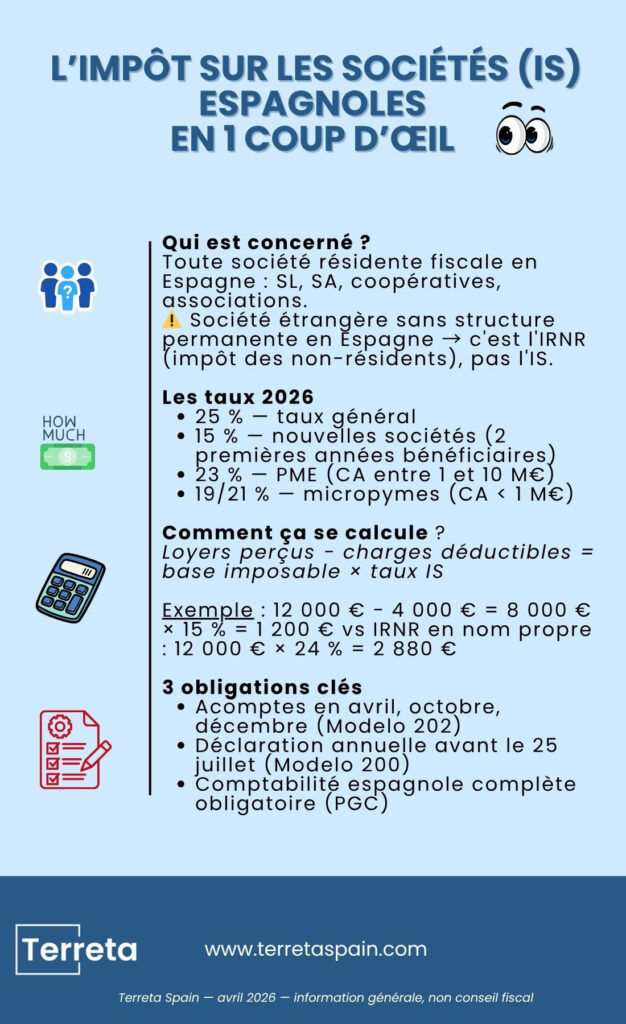

¿Qué es el Impuesto sobre Sociedades (IS)?

El Impuesto sobre Sociedades (IS) es el impuesto español que grava los beneficios de las personas jurídicas. Se aplica a todas las sociedades residentes fiscales en España, es decir, constituidas con arreglo a la legislación española y que tengan su domicilio social o su dirección efectiva en territorio español.

Se refiere principalmente a:

- Las sociedades limitadas (SL)

- Las sociedades anónimas (SA)

- Las cooperativas

- Las asociaciones

- Las fundaciones que desarrollan una actividad económica.

| Atención: No se debe confundir el IS con el IRNR (Impuesto sobre la Renta de No Residentes), que se aplica a las sociedades extranjeras sin establecimiento permanente en España. Si su sociedad tiene su domicilio social en Francia, Suiza o Bélgica y posee un bien en España sin tener allí una estructura permanente, se aplica el IRNR, no el IS. |

→ Consulta nuestra guía práctica sobre el IRNR en España

Los tipos aplicables en 2026

| Ubicación | Tipo del impuesto sobre sociedades |

| Tasa general | 25 % |

| Nuevas empresas (que hayan obtenido beneficios en sus dos primeros años) | 15 % |

| Micropymes (CA < 1 M€) : barème progressif | 19-21 % |

| Pymes (facturación entre 1 y 10 millones de euros) | 23 % |

| Cooperativas con ventajas fiscales | 20 % |

| Asociaciones y fundaciones de utilidad pública | 10 % |

| Sociedades de inversión inmobiliaria (SOCIMI) | 0 % (con condiciones) |

El tipo reducido del 15 % se aplica a los dos primeros ejercicios fiscales en los que la sociedad declare beneficios. No necesariamente a los dos primeros años de existencia. Una sociedad que haya registrado pérdidas en su primer año se beneficiará del tipo reducido en su primer ejercicio con beneficios.

Para obtener más información sobre las SOCIMI, lee nuestro artículo: «Inversión inmobiliaria en España: ¿es mejor comprar a nombre propio, a través de una S.L. o de una SOCIMI?».

La base imponible: ¿cómo se calcula?

La base imponible del Impuesto sobre Sociedades no es el resultado contable bruto, sino que se obtiene aplicando los ajustes fiscales definidos por la legislación fiscal española: se reincorporan determinados gastos y se autorizan otras deducciones adicionales (según la Ley 27/2014 del Impuesto sobre Sociedades).

Gastos no deducibles reintegrados en la base imponible

Algunos gastos contabilizados no se reconocen a efectos fiscales y aumentan la base imponible:

- Multas y sanciones administrativas

- Donaciones que no pueden acogerse al régimen fiscal de las donaciones

- Gastos no justificados mediante factura

- Operaciones con partes vinculadas (socios, sociedad matriz, etc.) valoradas fuera del mercado (precios de transferencia)

- Pérdidas por la enajenación de activos a entidades del mismo grupo

Deducciones adicionales

Por el contrario, existen algunos mecanismos fiscales que permiten reducir la base imponible más allá del resultado contable:

- Amortizaciones aceleradas para determinados activos fijos

- Traspaso de pérdidas de ejercicios anteriores: sin límite de tiempo, pero con un límite máximo del 70 % de la base imponible positiva del ejercicio en curso

Deducciones fiscales que hay que tener en cuenta para el cálculo del Impuesto de Sociedades en España

Además de estos ajustes básicos, hay varias deducciones que reducen directamente el importe de tus impuestos:

- Desgravación por investigación, desarrollo (I+D) e innovación: hasta el 25 % de los gastos en I+D y el 12 % en innovación tecnológica. Una de las más ventajosas de Europa.

- Descuento por creación de empleo, en particular por la contratación de personas con discapacidad.

- Deducción por doble imposición internacional: evita que los dividendos o las plusvalías de las filiales extranjeras se graven dos veces.

Obligaciones de declaración

- Modelo 202: pagos a cuenta trimestrales

Las empresas cuyo resultado del ejercicio anterior haya sido positivo deben abonar los anticipos del impuesto sobre sociedades en abril, octubre y diciembre de cada ejercicio. El importe se calcula sobre la base del último impuesto sobre sociedades declarado o del resultado del ejercicio en curso.

- Modelo 200: declaración anual

En el caso de las sociedades cuyo ejercicio fiscal coincide con el año natural (cierre a 31 de diciembre), la declaración debe presentarse antes del 25 de julio del año siguiente.

- Otras obligaciones relacionadas

- Llevanza de una contabilidad española completa conforme al Plan General Contable, la norma que regula la contabilidad en España (PGC)

- Presentación de las cuentas anuales en el Registro Mercantil en los seis meses siguientes al cierre del ejercicio

- Declaración de operaciones entre partes vinculadas (Modelo 232): si su empresa realiza operaciones con su socio, su sociedad matriz o su administrador, dichas operaciones deben declararse y valorarse a precio de mercado

- Declaración de información país por país para grupos internacionales

IS y establecimiento permanente: lo que deben saber las empresas extranjeras

Una empresa extranjera (francesa, belga, suiza, británica…) que ejerza una actividad en España a través de un establecimiento permanente (EP) está sujeta al Impuesto sobre Sociedades español por los beneficios imputables a dicho establecimiento.

¿Qué es un establecimiento permanente?

Un EP se caracteriza por la presencia en España de uno o varios de los siguientes elementos:

• Una oficina, una agencia, una sucursal, un taller

• Un empleado que suele celebrar contratos en nombre de la empresa extranjera

• Un administrador que resida más de 183 días al año (y, por lo tanto, sea residente fiscal en España) en España y que tome decisiones en nombre de la sociedad

• Una obra o proyecto de construcción con una duración superior a 6 meses

Terreta Spain le informa: el riesgo de que se considere un establecimiento permanente es uno de los principales escollos para los inversores extranjeros que gestionan activamente un inmueble desde España a través de una sociedad extranjera.

Una vez reclasificada, la empresa está sujeta al impuesto de sociedades al 25 %, con una regularización retroactiva de cuatro años y sanciones del 50 % al 150 %.

→ Consulta nuestra guía sobre cómo invertir en España a través de una sociedad limitada suiza

→ Consulta nuestra guía sobre la inversión a través de una SL en España

IS frente a IRNR: ¿en qué se diferencian?

| Ubicación | Impuesto aplicable |

| Sociedad española (SL, SA…) | IS: 25 % sobre el beneficio neto |

| Empresa extranjera con EP en España | IS: 25 % sobre los beneficios de la EP |

| Sociedad extranjera sin EP, con ingresos en España | IRNR: 19 % (UE/EEE) o 24 % (fuera de la UE) sobre los ingresos brutos |

| Sociedad suiza con un inmueble en España (sin EP) | IRNR: 24 % sobre los alquileres brutos |

Caso práctico: Sociedad Limitada española para inversión inmobiliaria

Marc, residente francés, constituye una sociedad limitada española para adquirir un piso en Valencia y alquilarlo a largo plazo. La sociedad limitada percibe 12 000 € en concepto de alquileres anuales y soporta 4 000 € en gastos deducibles (intereses, amortización, gastos de gestión).

• Base imponible: 12 000 − 4 000 = 8 000 €

• Impuesto sobre la renta con tipo reducido (primer año con beneficios): 8 000 × 15 % = 1 200 €

• Frente al IRNR a título personal (no residente fuera de la UE): 12 000 × 24 % = 2 880 €

La SL española permite reducir la carga fiscal a una cuarta parte, siempre y cuando se asuman los costes anuales de la contabilidad (entre 1 500 y 4 000 €, según el proveedor).

Umbral de rentabilidad: ¿cuándo resulta interesante el IS a través de una SL?

La constitución de una S.L. española tiene ventajas fiscales a partir de:

• Un patrimonio inmobiliario ≥ 200 000 € con ingresos por alquiler regulares

• O una rentabilidad bruta superior al 5 % en una propiedad de un valor igual o superior a 150 000 €

• O bien, la tenencia de varios bienes que desee agrupar bajo una misma estructura

- Por debajo de esos umbrales, los gastos fijos (contabilidad, presentación de cuentas, gestión administrativa) suelen absorber los ahorros fiscales obtenidos.

Preguntas frecuentes

¿Puede una sociedad limitada española deducir los gastos de su inmueble?

Sí. Las amortizaciones (que varían según la naturaleza del bien, por lo general entre el 2 % y el 3 %), los intereses de los préstamos, los gastos de gestión, los seguros, el IBI y los gastos de comunidad son deducibles si la sociedad limitada ejerce una actividad económica real.

¿Cuál es la tasa de amortización de un inmueble a efectos del impuesto sobre sociedades?

El tipo máximo es del 3 % anual sobre el valor del edificio (sin incluir el terreno), lo que supone un plazo de amortización de 33 años. Se pueden aplicar tipos acelerados para las pymes.

¿Se pueden trasladar indefinidamente las pérdidas al impuesto sobre sociedades?

Sí, sin límite de tiempo. Sin embargo, el importe que se puede trasladar está limitado al 70 % de la base imponible positiva del ejercicio.

¿Se aplica el IS a los alquileres de una SL que se dedica al alquiler turístico?

Sí. Si la sociedad limitada (SL) cuenta con una licencia VUT y se dedica al alquiler turístico, sus ingresos están sujetos al impuesto sobre sociedades. Si ofrece servicios paramhoteleros (recepción, limpieza periódica, ropa de cama), también está sujeta al IVA al tipo del 10 %.

¿Cuál es la diferencia entre el IS y el IRPF para un inversor inmobiliario?

El IRPF (Impuesto sobre la Renta de las Personas Físicas) se aplica a los ingresos de las personas físicas residentes en España; su tipo impositivo es progresivo y oscila entre el 19 % y el 47 %.

El impuesto de sociedades se aplica a las sociedades con un tipo fijo (25 % o 15 %). Para un inversor con altos ingresos, el impuesto de sociedades a través de una sociedad limitada suele ser más ventajoso que el IRPF a título individual.

Más información

- La fiscalidad inmobiliaria en España: guía completa

- Comprar a través de una sociedad limitada en España

- Comprar a través de una sociedad de responsabilidad limitada suiza en España

- IRNR, el impuesto de los no residentes

- IBI, el impuesto sobre bienes inmuebles español

- Los pasos clave para comprar una vivienda en España

- Inversión inmobiliaria en España: ¿es mejor comprar a nombre propio, a través de una SL o de una SOCIMI?

Esta guía se ofrece a título informativo. Para cualquier situación personal, consulte a un asesor fiscal colegiado en España. Terreta Spain le recomienda Delaguía y Luzón, despacho especializado en fiscalidad inmobiliaria para inversores extranjeros.

Fuentes :

Ley 27/2014 del Impuesto sobre Sociedades

¿Estás planificando una inversión inmobiliaria en España?

Terreta Spain le acompaña de principio a fin: búsqueda de inmuebles, asesoramiento sobre la estructura jurídica y fiscal, obras y gestión de alquileres.