Lo esencial en pocas palabras

Buscar una hipoteca es la primera etapa de su proyecto.

La búsqueda de un crédito hipotecario es el primer paso para comprar una propiedad en España.

Debe ocuparse de ello incluso antes de comenzar la búsqueda de apartamentos. Terreta Spain puede acompañarle y ayudarle en la búsqueda de crédito, y evitar que cometa errores costosos.

Sería una pena buscar una propiedad para vender, encontrar una pepita de oro y acabar estresado cuando llegue el momento de hacer una oferta de compra por miedo a no conseguir un préstamo.

Sobre todo en un país en el que los vendedores suelen rechazar las cláusulas de no obtención de crédito.

Ahórrese eso y valide su financiación antes de comenzar su búsqueda, le resultará mucho más cómodo.

En España, más de la mitad de las ventas inmobiliarias se realizan sin recurrir a financiación bancaria. Por lo tanto, los vendedores no tienen ningún motivo para aceptar una oferta formulada con una cláusula de no obtención de crédito.

Hipoteca en España: testimonio de un comprador francés

¿Quieres solicitar una hipoteca en España siendo residente fiscal en Francia? Antes de conocer nuestros consejos, recomendaciones y datos de contacto de bancos y agentes especializados en la financiación inmobiliaria en España, descubre la experiencia de Clément, miembro del equipo de Terreta Spain.

En esta entrevista con Geoffroy Reiser, él mismo cuenta cómo consiguió su primera hipoteca para comprar una vivienda en España cuando aún residía en Francia. Un testimonio concreto que te permitirá comprender mejor las condiciones de financiación (tipos de interés, plazo del préstamo) y las soluciones disponibles para los compradores franceses que deseen invertir o adquirir una vivienda en España.

Consejo de Terreta: ponte en contacto con varios bancos

Nunca dependa de un solo corredor ni de un solo banco.

¿Ha contactado con un solo agente financiero y le parece suficiente? ¿O ha hablado con un solo banco y cree que eso es suficiente?

No, eso no es suficiente. Un agente hipotecario, al igual que un banquero, puede tener un problema de salud o no estar disponible, lo que podría bloquear su expediente. Nunca dependa de un solo contacto para su financiación.

Importante: póngase en contacto con al menos tres bancos odos agentes hipotecarios.

Consejo de Terreta: Paraconseguir mi última hipoteca, varios bancos rechazaron mi solicitud antes de que uno de ellos aceptara financiar mi compra. Y eso no es ningún problema. No necesitas la aprobación de todo el mercado: basta con un solo «sí» para hacer realidad tu proyecto. Cada banco tiene su propia política crediticia, sus criterios internos y su estrategia de riesgo. No es una cuestión del valor de tu solicitud, sino de encontrar la entidad adecuada. Lo importante es, por tanto, llamar a las puertas adecuadas, en el momento adecuado y con la presentación adecuada. Y ahí es precisamente donde Terreta te ayuda.

Consejo de Terreta: utiliza un «Avatar»

Antes de ponerte en contacto con el primer banco, selecciona una vivienda de prueba a través de Idealista

Un error habitual es ponerse en contacto con un banco y limitarse a explicar que se desea comprar una vivienda en España, sin haber identificado aún una propiedad concreta.

¿Por qué?

Porque, para simular una financiación, un banquero debe introducir obligatoriamente en su programa informático datos concretos como:

- Dirección exacta del inmueble

- Precio del inmueble

- Superficie en metros cuadrados

Sin embargo, como se ha indicado anteriormente, es preferible ponerse en contacto con los bancos antes de haber encontrado la vivienda ideal.

Entonces, ¿qué hacemos?

Es muy sencillo:

- Seleccione en Idealista una vivienda que se ajuste a sus necesidades: precio, ubicación, superficie, enlace URL, fotos.

Con esta información, el agente bancario podrá trabajar con mayor eficacia y ofrecerle una respuesta fiable.

Resultado: ahorras tiempo y avanzas de forma mucho más eficaz en tu proyecto.

Condiciones de financiación para comprar un inmueble en España

Tenga en cuenta que no obtendrá las mismas condiciones de financiación si es residente fiscal en España o «no residente», es decir, no residente fiscal en España. Según su perfil, ¿cuáles serán las condiciones bancarias de su préstamo?

¿Residente fiscal español o no residente?

Residente fiscal en España: del 70 % al 90 %

Si es residente fiscal en España, un banco le financiará entre el 70 % y el 80 % del precio del inmueble si se trata de la compra de una segunda vivienda o de una inversión para alquiler. En el caso de una vivienda habitual, este porcentaje será del 80 % al 90 % del precio del inmueble.

La duración del crédito concedido será de entre 15 y 25 años, o incluso de 30 años en el caso de algunos bancos (pocos) como el banco UCI (Unión de Créditos Inmobiliarios), que conceden préstamos con esta duración.

¿Cómo saber si eres residente fiscal en España? Es muy sencillo. Si eres residente fiscal en España, significa que pagas tus impuestos en España y, por lo tanto, tienes una declaración dela renta(IRPF) del año anterior.

No residentes: del 60% al 70%.

Los bancos españoles denominan«no residente»a cualquier persona cuya residencia fiscal se encuentre en un país distinto de España.

Si pagas tus impuestos sobre la renta en Francia, Bélgica, Alemania, Suiza o cualquier otro lugar del mundo, eres considerado«no residente»por los bancos españoles.

¿Es posible obtener un crédito de un banco español siendo«no residente»? Sí, sin ningún problema.

Si usted es no residente, puede obtener un crédito hipotecario en un banco español o en un banco de su país de residencia fiscal (bajo ciertas condiciones). En caso de que desee obtener un crédito hipotecario en un banco español, las condiciones del préstamo serán las siguientes:

- Duración del préstamo: entre 15 y 20 años, por lo general. También puede obtener un crédito a 30 años con el banco UCI (Union de Créditos Inmobiliarios). Atención: este banco solo le concederá un crédito a este plazo si indica que se trata de la compra de una segunda residencia. Si habla de inversión inmobiliaria, el crédito le será denegado. Nada le impide hablar de una segunda residencia, aunque tenga intención de alquilar la propiedad más adelante.

- Financiación: entre el 60 % y el 70 % del precio de compra.

Bancos que financian la compra de inmuebles en España

Consejo práctico n.º 2 de Terreta: solicita la financiación en España o, si tu perfil lo permite, en tu país de residencia fiscal.

¿Está buscando financiación activamente? Si es así, seguramente le gustaría saber qué bancos y qué intermediarios financieros pueden ayudarle a financiar su compra en España.

Escenario 1: si ya posee un patrimonio importante

Si usted posee un patrimonio inmobiliario (o financiero) importante en Francia, Bélgica, Alemania o en su país de residencia fiscal, un banco francés (o incluso belga, suizo, alemán o luxemburgués) puede aceptar financiar la adquisición de un bien inmueble en España, mediante una garantía desplazada o una pignoración de activos.

He aquí un corredor francés que trabaja en este tipo de transacciones:

-

- Naïm Kerkouche

-

Naïm es agente hipotecario y cuenta con una gran experiencia en casos algo más complejos: vivienda habitual, inversión inmobiliaria para alquiler, financiación patrimonial o estructuras complejas.

En particular, puede ayudar a financiar una compra en España desde Francia, utilizando como garantía los bienes que se poseen en Francia.

Por ejemplo:

- una propiedad inmobiliaria en Francia ya pagada o con poca hipoteca;

- una garantía sobre inversiones financieras (seguros de vida, cuentas de valores, PEA, PER, etc.);

- una reestructuración de créditos que permita liberar una cantidad de efectivo que luego se pueda utilizar para comprar en el extranjero.

Otra pista interesante:

A partir de ahora, algunas operaciones pueden estudiarse a través de Crédit Logement, que desde el verano de 2025 acepta oficialmente determinadas financiaciones de proyectos ubicados en España (véase el artículo en la página web de Crédit Logement).

-

- Naïm Kerkouche

- Otros intermediarios capaces de tramitar este tipo de financiación desde Francia:

- Budgetlyss (en particular, Anne Josz)

- ConectarCrédit

También tenemos clientes belgas cuya compra en España ha sido financiada por Banque de Luxembourg, basándose en el mismo modelo de garantía hipotecaria deslocalizada (sobre una propiedad belga).

Escenario 2: si no se encuentra en el escenario 1

Si el escenario 1 no es posible, usted es como el 99 % de nuestros clientes y obtendremos un crédito hipotecario directamente de un banco español. No hay ningún problema.

Bancos españoles que conceden créditos hipotecarios a residentes y no residentes

🏦 CaixaBank HolaBank – Banco muy recomendado por Terreta

Te recomendamos que te pongas en contacto con tres personas que trabajan en estrecha colaboración: Ana Soriano Hernández, Sandra Chulia Ballester e Inmaculada López Lluch. Las tres trabajan en una sucursal de CaixaBank especialmente eficaz, situada en Valencia. Esta sucursal asesora habitualmente a nuestros clientes en la tramitación de sus hipotecas en España y suele ofrecer condiciones de financiación muy competitivas. Y, como guinda del pastel, esta sucursal concede préstamos tanto a residentes como a no residentes. Por lo tanto, es un contacto muy recomendable, especialmente si eres un comprador extranjero.

📍 Datos de contacto de estas tres personas en CaixaBank HolaBank:

- 👤 Ana Soriano Hernández + 👤 Sandra Chulia Ballester + 👤 Inmaculada López Lluch

- 📧 aasoriano@caixabank.com + 📧 schulia@caixabank.com + 📧 inmaculada.lopez.l@caixabank.com

- 📞 +34 686 184 354 (Ana) y 📞 +34 628 312 069 (Inmaculada)

- 🏢 Av. del Puerto, 49, 46021 Valencia, España

Ejemplos de créditos hipotecarios obtenidos para nuestros clientes a través de CaixaBank HolaBank:

-

Perfil:Residente fiscal en Estados Unidos, ingresos en USD

Financiación:70 % del precio del inmueble

Plazo:20 años

Tipo de interés:3,20 % fijo -

Perfil:Residentes fiscales en Francia, ingresos en EUR

Financiación:70 % del precio del inmueble

Plazo:20 años

Tipo de interés:2,20 % fijo (con bonificaciones)

Sabadell - pero no una sucursal cualquiera: el Welcome Hub, la única entidad bancaria en España dedicada íntegramente a expatriados y clientes internacionales. Con sede en Barcelona, presta apoyo a proyectos de compra de inmuebles en todo el país.

ABANCA– Actualmente tengo dos préstamos hipotecarios con este banco. Aunque poco conocido entre los extranjeros, en general resulta muy eficaz y ágil. Recientemente ha adquirido Targobank (Tomamos Impulso), que anteriormente era propiedad del Crédit Mutuel.

Banco Santander - El mayor banco de España, si tienes menos de 35 años echa un vistazo a su "Hipoteca Joven".

BBVA - 2º banco de España.

-

- Bankinter

-

- iberCaja

-

- Kutxabank

-

- HSBC

-

- CIC Iberbanco

Y un pequeño toque mágico para terminar con broche de oro: el único banco que concede hipotecas a más de 30 años (¡!) mientras que otros bancos suelen financiar a los no residentes a 15 o 20 años:

-

- Banco UCI (filial de BNP Paribas y Banco Santander)

Atención: ¡no hables de inversión con este banco! Hable de comprar una "segunda vivienda", de lo contrario cerrarán sus puertas.

Agentes hipotecarios (sin comisiones):

Estos intermediarios financieros son «gratuitos» para el cliente, ya que cobran sus honorarios al banco.

Agentes hipotecarios (de pago):

Estos corredores financieros son remunerados directamente por el cliente.

Este modelo les permite actuar con total independencia respecto a los bancos, ya que no tienen ningún incentivo para dar preferencia a aquellos que pagan las comisiones más elevadas.

En la práctica, esto suele permitir obtener condiciones de financiación más competitivas, ya que su objetivo es realmente buscar la mejor solución para el cliente, y no la más rentable para ellos.

-

-

Lluis Coma Donat – Agente hipotecario francófono

Puntos fuertes:

-

Gran capacidad para obtener financiación para proyectos complejos.

-

Experiencia con perfiles no residentes.

-

Buena flexibilidad en cuanto a perfiles internacionales y divisas de ingresos.

Funcionamiento:

-

Primera llamada gratuita que incluye un estudio de viabilidad.

-

Posibilidad de realizar una prevalidación de la financiación, con el fin de indicar el importe del préstamo al que se podría acceder antes de cualquier oferta de compra.

Honorarios:

-

500 € de anticipo si el cliente decide seguir adelante tras el estudio inicial.

-

Honorarios finales: 1 % del importe financiado, con un mínimo de 2500 €.

-

Los 500 € pagados por adelantado se deducirán de los honorarios finales.

Capacidad de financiación:

-

También financia bienes a precios moderados.

-

Ejemplo reciente: obtención de un crédito de 55 000 € (el 70 % de un inmueble valorado en 78 000 €) para un comprador no residente.

Divisas:

-

Sin restricciones particulares: financiación posible independientemente de la divisa en la que se perciban los ingresos (sujeto a la aceptación bancaria).

Idiomas hablados:

-

Francés

-

Catalán

-

Español

-

Inglés

Información de contacto de Lluis Coma Donat: info@mejorinteres.es o WhatsApp +34 619 58 78 58

Ejemplo de financiación obtenida para un cliente de Terreta

(Intermediado por Lluis Coma)

Perfil del comprador

-

27 años

-

Residente fiscal francés, domiciliado en París.

Proyecto inmobiliario

-

Adquisición de un apartamento en Valencia (España)

-

Precio de compra: 150 000 €

Condiciones de financiación obtenidas

-

Importe financiado: 70 % del precio de adquisición.

-

Duración del préstamo: 25 años.

-

Tipo de interés: 2,85 % fijo

-

Cuota mensual: 490 €

Este ejemplo ilustra la capacidad de estructurar una financiación en España para un perfil joven y no residente, en condiciones atractivas y seguras.

-

-

-

-

Agente hipotecario anglófono: MortgageDirect

-

-

-

Corredor de financiación hispanohablante: Rafael Espejo Pujol-Busquets

-

Agente de financiación hispanohablante: Operfin Servicios Financieros.

-

Nota de Geoffroy : En cuanto a Operfin, los he añadido porque financiaron a uno de nuestros clientes, residente fiscal en España, de 29 años, por un importe equivalente al 94 % del precio del inmueble, con un tipo fijo del 2,80 %, a 30 años, hasta marzo de 2026. Honorarios: 4.000 € (los honorarios de los intermediarios financieros están exentos de IVA). Estas condiciones son excelentes para alguien que busca el máximo apalancamiento. Se pueden conseguir mejores tipos de interés, pero con un porcentaje de financiación menor.

Consejo práctico n.º 3 de Terreta: presenta tu compra como una segunda vivienda en lugar de como una inversión inmobiliaria. Los bancos suelen ofrecer mejores condiciones.

Es mejor hablar de comprar una segunda vivienda que decir que estás haciendo una inversión de alquiler.

Algunos bancos se negarán a financiar una "inversión".

Aunque accedan a concederte un préstamo, no te ofrecerán las mismas condiciones favorables que si compraras una segunda vivienda: tipos de interés más bajos, plazos más cortos.

Pero no hay riesgo en hablar de una segunda vivienda, porque una vez concedida la hipoteca, los bancos no comprobarán si alquilas el inmueble en cuestión.

¿Debe hipotecarse en España o buscar financiación en su país de residencia por motivos fiscales?

Obtener una hipoteca en su propio país es posible (sujeto a condiciones)

Es posible obtener una hipoteca en su país de residencia a efectos fiscales para financiar su compra en España. Pero esta opción no está abierta a todo el mundo. Sólo podrá acceder a ella si dispone de un patrimonio financiero o inmobiliario importante.

Un banco de su país le pedirá garantías sólidas de sus bienes en su país de residencia.

Por ejemplo: unavivienda habitual libre de deudas(o con gran parte de la hipoteca ya amortizada) sobre la que un banco podría constituir una garantía hipotecaria indebida, o bien lapignoración de un contrato de seguro de vida, una cuenta de valores, un PER, un PEA,o la pignoración de otros activos que tengas en tu poder.

¿Por qué un banco de su país sólo financiaría una compra en España en estas condiciones?

Un banco de su país de residencia fiscal no podrá emitir una garantía hipotecaria sobre un inmueble situado en España.

Por tanto, necesitará garantías situadas en suelo nacional. Son las denominadas "garantías desplazadas".

¿Cómo funcionan las hipotecas en España?

Para los residentes fiscales españoles, es bastante sencillo: entre el 70% y el 80% del precio de la vivienda para la compra de una segunda residencia o una inversión de alquiler, y entre el 80% y el 90% para la compra de una residencia principal.

Para los no residentes, la norma es obtener una financiación del 60% al 70% del precio del inmueble. De estas dos opciones, el 70% es la más habitual, lo cual es una buena noticia.

Compradores extranjeros, pueden obtener una hipoteca de un banco español

Los bancos españoles conceden hipotecas a compradores extranjeros, ya sean expatriados en España y, por tanto, residentes fiscales españoles, o no residentes fiscales españoles.

Hay algunas excepciones: si es residente fiscal de un país no perteneciente a la Unión Europea y sus ingresos no están denominados en euros, muchos bancos españoles se negarán a considerar su solicitud.

Por último, si eres residente fiscal en un país lejano (América, África, Asia, Oriente Medio), muchos bancos españoles simplemente no te concederán una hipoteca.

Tendrás que comprar sin utilizar el crédito.

Plazo del préstamo: de 1 a 3 meses

Nuestro consejo: póngase en contacto con los bancos antes de empezar a buscar una vivienda, ya que normalmente se tarda de 2 a 3 meses en obtener financiación.

Como mínimo (pero no cuentes con ello), tarda 1 mes. El tiempo depende sobre todo de la capacidad de reacción de los departamentos de riesgos de los bancos.

Esto le permitirá reunir todos los documentos justificativos y preaprobar su solicitud.

Esto es vital porque la búsqueda de financiación es lafase más larga del proceso de compra.

Avance rápidamente en la búsqueda de su préstamo inmobiliario, porque en España la mayoría de los vendedores se niegan a aceptar cláusulas de "no crédito".

Así que cuando haces una oferta, es definitiva.

¿Qué ocurre si se deniega el préstamo?

Si no consigue la financiación, por lo general perderá el 10% del valor de la propiedad, que pagará al vendedor para reservar la propiedad como depósito o "Arras" en español.

¿Por qué? Porque en la mayoría de las regiones de España, la "cláusula de no crédito" es sistemáticamente rechazada por el vendedor.

Siempre puede intentar hacer una oferta con esta cláusula, pero lo más probable es que su oferta simplemente no sea tenida en cuenta.

Por tanto, no puede haber oferta de compra sin tener antes la certeza de obtener financiación.

Así que siga nuestro consejo: empiece a buscar financiación lo antes posible, incluso antes de haber encontrado su futuro piso. Así podrás buscar inmuebles que se adapten a tu presupuesto y a tu entrada.

¿Qué porcentaje del precio del inmueble financiará el banco?

Los bancos españoles financiarán un porcentaje mayor o menor del coste de la compra de su vivienda, dependiendo de su país de residencia a efectos fiscales.

El porcentaje del precio de la vivienda financiado por un banco español será el siguiente:

-

- entre el 60% y el 70% del precio del inmueble (o de la tasación) para los no residentes fiscales en España que, sin embargo, lo sean en la Unión Europea

-

- 50% del precio del inmueble para los no residentes cuyos ingresos no estén denominados en euros, o que sean residentes fiscales fuera de la Unión Europea.

-

- 70% a 80% para los residentes fiscales españoles (incluidos los extranjeros expatriados en España)

Por último, sólo para los residentes fiscales españoles, existe otro caso: la compra de una vivienda habitual. En este caso, un banco financiará entre el 80% y el 90% del precio de la vivienda.

El tipo de interés

El tipo de interés que conceden los bancos españoles es ligeramente superior para los no residentes.

La diferencia que cobran los bancos a los residentes fiscales españoles ronda el 1%.

Si quieres saber qué tipos de interés se aplican actualmente, accede al comparador de hipotecas Idealista.

Consejos de Terreta sobre los tipos de interés

Muchos inversores se obsesionan con el tipo de interés, a pesar de que la diferencia en la cuota mensual entre un tipo un 1% más alto y un tipo un 1% más bajo suele ser muy pequeña.

No le des demasiada importancia al tipo de interés. Ponlo en perspectiva, objetivamente hablando.

Para ilustrarlo, veamos la diferencia entre un préstamo al 4%, al 5% y al 6%, a un plazo de 20 años:

-

- 100.000 euros al 4% de interés durante 20 años = 606 euros de pago mensual

-

- 100.000 euros al 5% de interés durante 20 años = 660 euros de pago mensual

-

- 100.000 euros al 6% de interés durante 20 años = 716 euros de pago mensual

En otras palabras, una diferencia del 1% en el tipo de interés supone una diferencia de sólo 50 euros en su cuota mensual.

Es normal buscar la mejor tarifa, pero no te obsesiones con ella.

Para maximizar tu flujo de caja, es mejor obtener un préstamo con un plazo más largo que bajar ligeramente el tipo de interés.

La prueba es una nueva ilustración:

-

- 100.000 euros al 5% de interés durante 20 años = 660 euros de pago mensual

-

- 100.000 euros al 5% de interés a 30 años = 537 euros de pago mensual

En términos de tesorería, la opción más atractiva es ampliar el plazo.

Simula con la calculadora de HelpMyCash.

¿Tipo fijo o variable?

Los bancos españoles casi siempre ofrecen ambas opciones, pero algunos bancos pueden dejar de ofrecer tipos fijos y ofrecer únicamente tipos variables.

Esto es especialmente cierto durante los periodos de fuertes movimientos de los tipos de interés.

Plazo del crédito

Las normas generales son las siguientes:

-

- De 15 a 20 años para los no residentes

-

- De 20 a 25 años para un residente fiscal español

-

- 30 años en un banco con el que trabajamos, incluidos los no residentes

Para obtener un préstamo a 30 años, póngase en contacto con el banco UCI (Unión de Créditos Inmobiliarios).

Atención: debes declarar que piensas comprar una segunda vivienda. Si dices que es una inversión de alquiler, te denegarán el préstamo.

Aquí está el truco: no hay nada que te impida decir que estás comprando una segunda vivienda y luego utilizarla como inversión de alquiler. Los bancos no vienen a comprobar la finalidad del inmueble después de la compra.

Prepare cuidadosamente su solicitud

Preparar un expediente sólido es esencial para obtener un préstamo. Los bancos españoles consideran un ratio de endeudamiento máximo del 33%, salvo que quede una cantidad importante para vivir.

Para encontrar financiación rápida y eficazmente, es importante reunir de antemano todos los documentos necesarios.

Prueba del origen de los fondos propios

-

- La contribución personal es un elemento clave

Dado que, por lo general, el banco sólo financiará el 70% del precio de la vivienda, tu aportación personal debería representar, por lo general, el 50% del coste total del proyecto.

Debe prever el 30% del precio de la vivienda, así como los gastos de notaría, agente inmobiliario, obras y muebles, si los hubiera.

Con todo, es prudente suponer que tu contribución representará el 50% del coste total del proyecto.

Como el importe del depósito es importante, debe saber que un banco o notario español le pedirá que justifique el origen de esos fondos.

Así que prepárese para explicar que se trata de sus ahorros relacionados con el trabajo, o de una herencia. Su objetivo es luchar contra el blanqueo de capitales.

Obtenga su NIE

-

- El Número de Identificación de Extranjero: un paso esencial

Estar en posesión de un NIE es obligatorio para muchos trámites oficiales en España.

Esto es especialmente necesario para comprar una propiedad, pero también para abrir una cuenta bancaria española.

Así que si aún no tiene su NIE, lea nuestra guía completa sobre el tema, que le explicará cómo obtenerlo y a qué precio.

Cuadro recapitulativo: hipotecas en España

| Características del préstamo | Residente fiscal en España | No residente |

|---|---|---|

| Porcentaje de financiación | Hasta el 80 | Entre 60 y 70 |

| Tipo de interés | Variable o fijo | Variable o fijo |

| Tipos de interés | Tipos de mercado | Recargo |

| Plazo del préstamo | De 20 a 30 años (estándar) | 15 a 20 años (estándar)Posibilidad 30 años (raro) |

| Número NIE | Obligatorio | Obligatorio |

Documentos necesarios para solicitar un préstamo en España

Lista de documentos - versión abreviada

La lista de documentos solicitados por los bancos españoles incluye :

-

- Prueba de identidad y situación familiar.

-

- Prueba de ingresos y empleo.

-

- Extractos bancarios.

-

- Justificante de ingresos patrimoniales, si procede.

-

- Justificante de domicilio.

-

- Activos inmobiliarios.

-

- Detalles de la contribución personal.

-

- Número de Identificación de Extranjero (NIE).

Lista de documentos - versión original y detallada

En español, y en una versión más completa, estos son los documentos que le pedirán los bancos españoles al examinar su solicitud:

-

- "NIE" = su Número de Identificación de Extranjero(consulte nuestra guía completa sobre este tema)

-

- "IRPF" o "Impuesto sobre la Renta de las Personas Físicas" = declaración de sus ingresos anuales. Si no eres residente fiscal español, la declaración de la renta de tu país de residencia fiscal. Muchos bancos le pedirán los 2 últimos años.

-

- "IRNR" o "modelo 210" o "Impuestos pagados en España de este año por los alquileres recibidos" = declaraciones de sus ingresos por alquileres en España, si los tiene.

-

- "Contratos de alquiler de las viviendas en España" = contratos de alquiler si ya tiene inquilinos en España.

-

- "Extracto 6 meses de la cuenta donde recibes los alquileres" = Extracto de 6 meses de tus cuentas bancarias, donde recibes las rentas de alquiler de los pisos que posees en España.

-

- "Extracto bancario de 6 meses en el que se acrediten los ingresos" = extractos bancarios de los últimos 6 meses, correspondientes a la cuenta de la que percibe su nómina o ingresos.

-

- "Informe de crédito en su país de origen" o "Credit report" = documento expedido por su país de residencia a efectos fiscales que acredita que no tiene ningún incidente de reembolso pendiente; en Francia, por ejemplo, se trata del FCC (Fichier Central des Chèques) y del FICP (Fichier national des Incidents de remboursement des Crédits aux Particuliers); ¿cómo obtener el FICP y el FCC? Vaya a la página web de Banque de France.

-

- "Contrato de alquiler de la vivienda y las dos últimas mensualidades pagadas" = contrato de alquiler de la vivienda que alquila como vivienda habitual (si es inquilino y no propietario) y los dos últimos recibos de alquiler.

-

- "Contrato de arras de la vivienda que compran" = contrato de compraventa de la vivienda que compran en España.

-

- "2 últimas declaraciones de la renta" = sus 2 últimas declaraciones de la renta, en España (si las tiene) y en su país de residencia fiscal.

-

- "3 últimas nóminas y Contrato Laboral" = 3 últimas nóminas y contrato laboral (si es trabajador por cuenta ajena).

-

- "Impuestos pagados (IVAs) (modelo 390 resumen)" = modelos anuales de impuestos, declaraciones de la renta, cuentas de pérdidas y ganancias, balances anuales de su empresa (si es empresario).

-

- "Vida Laboral" = tu CV (Curriculum Vitae) para mostrar tu trayectoria profesional.

-

- "Último recibo prestamos" = últimos recibos de sus préstamos actuales.

-

- "Detalle de propiedades (Dirección, porcentaje de titularidad, valor estimado y si está libre de cargas o tiene hipoteca)" o "propiedades: descripción, valor aproximado, deuda, ingresos mensuales si los hubiera" = detalles de propiedades que ya posee: direcciones, porcentajes de propiedad (100% si es usted el propietario, 50% si, por ejemplo, es copropietario con su mujer, marido o hermana a partes iguales), valor estimado de las propiedades e información sobre cualquier hipoteca pendiente vinculada a estas propiedades. Si se trata de inversiones de alquiler, los ingresos por alquiler de estas propiedades.

-

- "nota simple" = si ya es propietario de una vivienda en España, la "nota simple" de estas viviendas. Puede obtenerlas en el sitio web de los Registradores.

-

- "Detalles de las deudas: para qué son, por favor envíe el último reembolso mensual" = details of your debts: what are them, sending proof of the last monthly repayment, and why not the amortisation table showing the repayments made and those to come.

-

- "Ahorros e inversiones: último extracto con su nombre y detalles del producto" = prueba de sus ahorros e inversiones: último extracto de cuenta con su nombre y detalles del producto, en el que figuren sus ahorros y activos líquidos.

Ejemplo de lista de comprobación de los documentos solicitados por Targobank

No todos los bancos piden los mismos justificantes. Para hacerse una idea concreta de lo que pide un banco, aquí tiene el PDF que Targobank envía a sus clientes franceses.

¿Cuál es el tipo de interés en España?

Tasas medias observadas: del 2% al 6%.

Los tipos de interés en España suelen oscilar entre el 2% y el 6%, en plazos de entre 15 y 30 años, en función del perfil del comprador.

Esto depende en gran medida de la evolución de los tipos de interés y de la política de precios que adopten los bancos a lo largo del año. No es raro ver ofertas muy diferentes de distintos bancos para el mismo comprador, en cuanto a tipo y plazo.

Así que asegúrese de ponerse en contacto con varios bancos para obtener el mejor tipo de interés.

Entre los criterios que tienen en cuenta los bancos figuran el país de residencia a efectos fiscales, la situación laboral (asalariado o autónomo) y el tipo de proyecto (residencia principal, segunda residencia o inversión de alquiler).

Para conocer los tipos de interés actuales, le aconsejamos que se ponga en contacto con varios bancos para obtener ofertas de préstamo.

También puede consultar el comparador de tipos de interés Idealista(haga clic aquí).

Tipo de interés medio en 2025: del 2% al 4%.

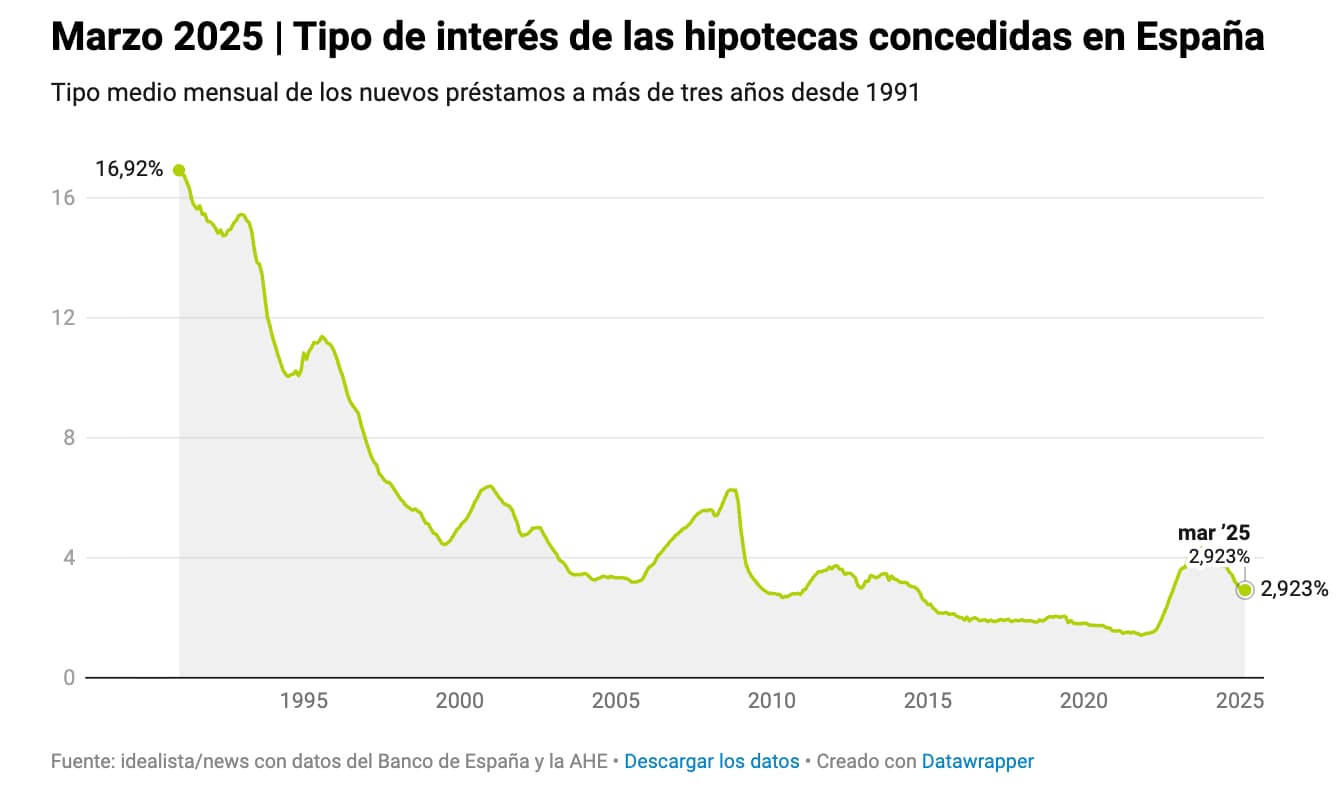

Entre 1991 y 2023, los tipos de interés medios de las hipotecas en España fluctuaron entre el 1,50% y el 17%.

En 2025, el tipo medio observado es del 2% al 4% para plazos de 15 a 25 años. Esto depende del país de residencia fiscal del comprador, así como de la calidad de su solicitud.

Gráfico de los tipos de interés hipotecarios - 1991 a 2025

Los tipos llevan subiendo desde marzo de 2022. Dejando de lado el periodo de 2013 a 2022, cuando los tipos fueron históricamente bajos, los tipos actuales han vuelto a los niveles normales observados en el periodo de 2000 a 2013. En 2025, los tipos de interés que conceden los bancos españoles para los préstamos vivienda en España son excelentes, en torno al 3%.

❓ ¿Qué banco financia a los clientes residentes en Catar cuyos ingresos están en riales cataríes?

👉 Buenas noticias: Banco Sabadell y UCI ofrecen financiación a los clientes residentes en Catar, incluso cuando sus ingresos están denominados en riales cataríes.

Por el contrario, CaixaBank no parece ofrecer financiación para los ingresos percibidos en riales cataríes.

Preguntas frecuentes — Hipotecas en España

¿Se puede obtener un crédito hipotecario en España siendo extranjero?

Sí. Los bancos españoles conceden hipotecas a compradores extranjeros, independientemente de si son residentes fiscales en España o no. Las condiciones dependen principalmente del nivel de ingresos, la estabilidad laboral y el importe de la aportación propia.

¿Se puede obtener un crédito hipotecario en España siendo no residente?

Sí. Los no residentes pueden obtener un crédito hipotecario en los bancos españoles. Sin embargo, la financiación suele limitarse al 60 % o al 70 % del valor del inmueble, frente al 80 % aproximadamente que se concede a los residentes.

¿Qué aportación inicial se necesita para comprar una vivienda en España?

En el caso de un comprador extranjero no residente, por lo general hay que contar con entre un 30 % y un 40 % del precio del inmueble, a lo que hay que añadir entre un 10 % y un 15 % en concepto de gastos de compra. En total, suele recomendarse disponer de entre un 40 % y un 50 % del presupuesto total.

¿Cuáles son los gastos de compra de una vivienda en España?

Los gastos de adquisición suelen representar entre el 10 % y el 15 % del precio del inmueble. Entre ellos se incluyen, en particular, el impuesto sobre transmisiones patrimoniales (ITP) o el IVA, los gastos notariales, la inscripción en el registro de la propiedad y, en su caso, los gastos legales.

¿Qué porcentaje del precio de la vivienda financia un banco en España?

La financiación depende del perfil del comprador. Los residentes fiscales en España pueden obtener entre el 70 % y el 80 % del precio del inmueble. Los no residentes europeos suelen obtener entre el 60 % y el 70 %. Los ingresos procedentes de fuera de la zona euro pueden financiarse, en algunos casos, entre un 50 % y un 60 %. El banco suele basarse en el valor de tasación del inmueble.

¿Cuál es la duración de un crédito hipotecario en España?

Los plazos de los préstamos varían en función del perfil del prestatario. Los residentes pueden obtener préstamos de hasta 30 años. En el caso de los no residentes, el plazo suele oscilar entre 15 y 25 años. También se tiene en cuenta la edad del prestatario al finalizar el préstamo.

¿Qué tipos de interés existen para un crédito hipotecario en España?

Los préstamos hipotecarios en España pueden ser a tipo fijo, a tipo variable indexado al Euribor o a tipo mixto, con un primer periodo a tipo fijo seguido de uno a tipo variable.

¿Son más altos los tipos de interés para los no residentes?

Sí. Los bancos suelen aplicar un tipo de interés ligeramente más alto a los no residentes, ya que se considera que el riesgo percibido es mayor.

¿Qué ingresos se necesitan para obtener un crédito hipotecario en España?

Por lo general, los bancos aplican una norma de solvencia según la cual la cuota mensual del crédito no debe superar aproximadamente entre el 30 % y el 35 % de los ingresos netos del hogar.

¿Se puede obtener una hipoteca en España con ingresos procedentes del extranjero?

Sí. Los bancos españoles aceptan ingresos procedentes de otros países siempre que sean estables, verificables y estén bien documentados.

¿Qué documentos se necesitan para solicitar un crédito hipotecario en España?

Los documentos que suelen solicitarse son un documento de identidad o un pasaporte, el NIE (número de identificación de extranjero), extractos bancarios recientes, declaraciones de la renta, justificantes de ingresos y el contrato de trabajo o las cuentas de resultados, en el caso de los autónomos.

¿Qué es el NIE y para qué sirve?

El NIE, o Número de Identidad de Extranjero, es un número fiscal que se asigna a los extranjeros en España. Es imprescindible para comprar una vivienda, abrir una cuenta bancaria y solicitar un crédito.

¿Cuánto tiempo se tarda en conseguir una hipoteca en España?

El plazo medio para obtener un crédito hipotecario en España suele oscilar entre tres y seis semanas, dependiendo del banco y de la complejidad del expediente.

¿Qué es la tasación en España?

La tasación es la valoración oficial del inmueble realizada por un perito autorizado. Permite al banco determinar el valor del inmueble antes de conceder la financiación.

¿Financia el banco el precio del inmueble o el valor de tasación?

Por lo general, el banco toma como referencia el valor más bajo entre el precio de compra del inmueble y el valor de tasación realizado por el perito inmobiliario.

¿Se puede comprar en España utilizando un banco de tu país de origen?

Es posible, pero relativamente poco frecuente. El banco extranjero suele exigir garantías ubicadas en el país de residencia del prestatario.

¿Se puede financiar una segunda vivienda en España con un crédito?

Sí. La mayoría de los compradores extranjeros recurren a un crédito hipotecario para financiar una segunda vivienda o una inversión inmobiliaria destinada al alquiler en España.

¿Se puede amortizar anticipadamente un préstamo hipotecario?

Sí. En España se permite la amortización anticipada, pero pueden aplicarse comisiones según las condiciones del contrato de préstamo.

¿Se puede obtener una hipoteca en España siendo autónomo?

Sí. Los bancos conceden financiación a los autónomos, pero suelen exigir varios años de ingresos estables, así como balances financieros.

¿Se puede obtener una hipoteca después de los 60 años en España?

Sí. Sin embargo, la duración del préstamo suele ser más corta, ya que los bancos establecen una edad máxima para finalizar el pago.

¿Es necesario abrir una cuenta bancaria en España para obtener un crédito?

Sí. En la mayoría de los casos, el banco exige abrir una cuenta bancaria en España para gestionar los cargos relacionados con el crédito.

¿Existe en España una cláusula suspensiva del crédito?

Existe, pero no es tan habitual como en otros países europeos. Por lo tanto, es recomendable comprobar la capacidad de financiación antes de presentar una oferta de compra.

¿Se puede recurrir a un agente inmobiliario para obtener un crédito hipotecario en España?

Sí. Un agente hipotecario puede comparar las ofertas de diferentes bancos y ayudar al solicitante a preparar su solicitud.

¿Se puede comprar una vivienda en España sin financiación bancaria?

Sí. Algunos compradores extranjeros optan por pagar al contado para simplificar la transacción inmobiliaria.

¿Por qué conviene preparar la financiación antes de buscar una propiedad inmobiliaria en España?

Preparar la financiación permite conocer la capacidad de compra real, tranquilizar a los vendedores y acelerar el proceso de adquisición del inmueble.