De Beckham-wet stelt nieuwe inwoners in staat om gedurende zes jaar 24% gedurende 6 jaar (het jaar van aankomst + 5 jaar) in plaats van volgens het progressieve Spaanse tarief (tot ~47%).

Door het team van Terreta Spain · Bijgewerkt in april 2026 · Weerspiegelt de voorwaarden van de Ley Beckham na de hervorming van 2023 · Leestijd: 7 min.

Wie houdt er nou niet van David Beckham? Er zijn talloze redenen om dol op hem te zijn: zijn doelpunten, zijn houding op het veld, zijn uiterlijk, zijn vrouw natuurlijk, enzovoort… Maar de beste (en gekste) reden is dat hij aan de basis staatvan een Spaanse belastingwet die uiterst gunstig is voor nieuwe inwoners.

Terug in de tijd. Beckham tekent in 2003 bij Real Madrid. Na een staande ovatie besluit de Spaanse regering bij decreet een baanbrekend belastingstelsel in te voeren om internationaal talent aan te trekken. Dit wetsartikel (artikel 393 van wet 62/2003), gepubliceerd in het kader van de wet die de IRPF regelt , de inkomstenbelasting voor natuurlijke personen in Spanje, is zo in het dagelijks taalgebruik terechtgekomen onder de naam“Ley Beckham”.

Twintig jaar later is deze regeling nog steeds van kracht, zij het in aangepaste vorm. En voor buitenlanders die van plan zijn zich in Spanje te vestigen, kan dit een aanzienlijke belastingbesparing opleveren. Bedankt, David.

Wat je moet onthouden

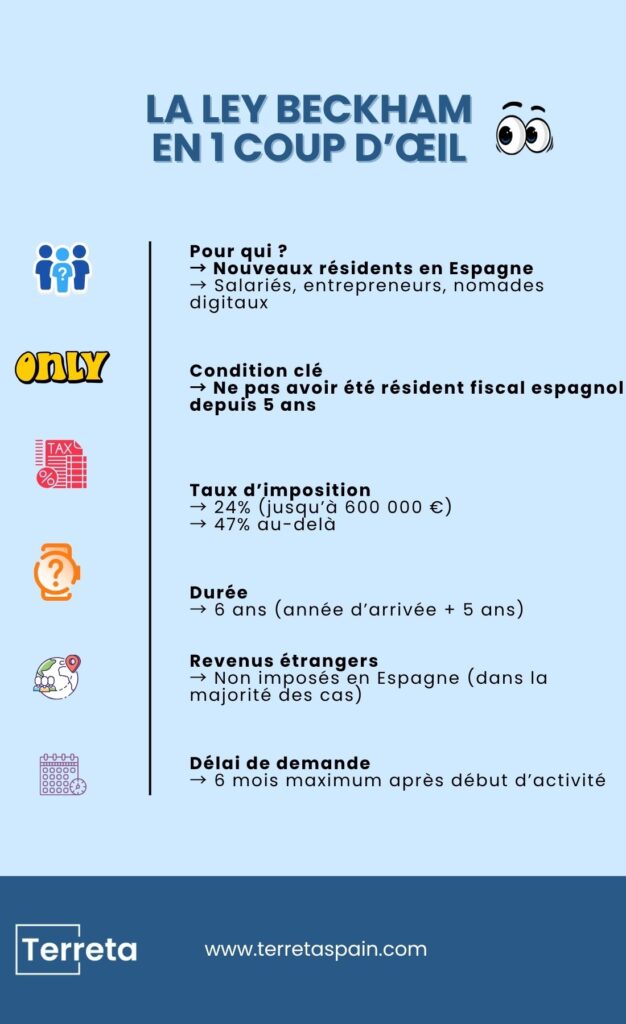

- Dankzij de 'Ley Beckham' wordt men gedurende zes jaar (het jaar van aankomst plus vijf jaar) belast tegen een tarief van 24%, in plaats van volgens het progressieve Spaanse belastingtarief (tot ~47%).

- Deze regeling geldt uitsluitend voor nieuwe fiscale ingezetenen in Spanje.

- Het tarief van 24% geldt uitsluitend voor inkomsten uit Spaanse bronnen.

- Buitenlandse inkomsten worden in Spanje in principe niet belast in het kader van deze regeling. Ze kunnen echter wel onderworpen blijven aan aangifteverplichtingen en belastingheffing in het land van herkomst, afhankelijk van de belastingverdragen.

- De regeling staat open voor werknemers, alsook voor bepaalde categorieën ondernemers en zelfstandigen (waaronder digitale nomaden), onder specifieke voorwaarden die zijn vastgelegd in de hervorming van 2023.

- De aanvraag moet binnen zes maanden na de start van de activiteit worden ingediend. Na deze termijn vervalt het recht op de regeling.

- Bij een inkomen uit Spanje van meer dan 600.000 euro stijgt het tarief naar 47%.

- Dit is een belangrijke fiscale stimulans voor mensen met een hoog inkomen.

De Ley Beckham schaft de belasting op buitenlandse inkomsten niet volledig af: de wet wijzigt de manier waarop deze inkomsten in Spanje worden behandeld. Een individuele analyse is onontbeerlijk om misverstanden te voorkomen.

Definitie: wat is de Ley Beckham?

De Ley Beckham is dus een facultatief belastingstelsel dat voorbehouden is aan natuurlijke personen die fiscaal ingezetene van Spanje worden. Onder normale omstandigheden wordt een Spaanse ingezetene belast over zijn volledige wereldwijde inkomen (salarissen, dividenden, buitenlandse huuropbrengsten, meerwaarden, enz.) volgens een progressief tarief dat in de hoogste schijven kan oplopen tot 47%.

Lees onze praktische gids over de inkomstenbelasting (IRPF) voor alles wat u moet weten over de belastingregels voor inwoners van Spanje.

De Beckham-wet biedt de mogelijkheid om af te zien van deze algemene regeling en in plaats daarvan te kiezen voor de statusvan impatriate (impatriado): u wordt gedurende 6 jaar (het jaar van aankomst + 5 jaar) als niet-ingezetene belast tegen een vast tarief van 24% over uw inkomsten uit Spaanse bronnen.

Lees alles wat u moet weten over de belastingregeling voor niet-ingezetenen in onze praktische gids over de IRNR.

Dat is een aanzienlijk verschil. Bij een jaarsalaris van 150.000 euro kan het verschil tussen 24% en 47% oplopen tot tienduizenden euro’s per jaar.

Voor wie is dit bedoeld?

De speciale regeling van de Beckham-wet is bedoeld voor personen die:

- waren in de vijf jaar voorafgaand aan hun verhuizing geen fiscaal ingezetenen van Spanje.

- Zich in Spanje vestigen om een van de volgende redenen:

- Een arbeidsovereenkomst met een Spaans bedrijf of een buitenlandse werkgever die u naar Spanje uitzendt.

- Het oprichten of leiden van een bedrijf in Spanje (sinds 2023 komen ook ondernemers in aanmerking).

- Het uitoefenen van een economische activiteit die wordt aangemerkt als „digitale nomade“ (Spaans visum voor digitale nomaden).

- De status van hoogopgeleide werknemer in bepaalde sectoren.

- Dienen de aanvraag in binnen zes maanden na inschrijving bij de Spaanse sociale zekerheid of na de daadwerkelijke aanvang van de werkzaamheden.

Belangrijk punt: de regeling is niet van toepassing als u in de afgelopen vijf jaar al in Spanje woonde. Een Fransman die van 2018 tot 2021 in Spanje heeft gewoond en vervolgens in 2026 terugkeert, komt niet in aanmerking. Het is absoluut noodzakelijk om dit vooraf met een belastingadviseur te controleren.

Onze teams kunnen u in contact brengen met deskundige professionals. Neem contact met ons op.

Wat valt onder het tarief van 24% en wat niet

Volgens de Ley Beckham geldt een tarief van 24% voor uw inkomsten uit Spaanse bronnen tot 600.000 € per jaar. Boven dat bedrag stijgt het tarief naar 47%.

Uw buitenlandse inkomsten (dividenden van een buiten Spanje gevestigde vennootschap, in het buitenland ontvangen huuropbrengsten, meerwaarden bij de verkoop van buitenlandse activa) worden in principe niet in Spanje belast in het kader van deze regeling. De behandeling ervan hangt echter af van de toepasselijke belastingverdragen en kan specifieke aangifteverplichtingen met zich meebrengen.

Hier komt het structurele voordeel om de hoek kijken: u kunt buiten Spanje passieve inkomsten ontvangen zonder dat deze onder de Spaanse inkomstenbelasting vallen. Afhankelijk van uw situatie kunnen er echter nog bepaalde aangifteverplichtingen gelden (met name met betrekking tot in het buitenland aangehouden vermogensbestanddelen).

Deze vrijstelling van buitenlandse inkomsten is met name voordelig voor:

- Expatriates in het Midden-Oosten die naar Spanje terugkeren met een vermogen dat is opgebouwd in een belastingvrije zone (Qatar, de VAE, Koeweit);

- Ondernemers van wie een deel van de inkomsten afkomstig is van bedrijven die buiten Spanje zijn gevestigd;

- Houders van internationale financiële portefeuilles (Luxemburgse levensverzekeringen, rekeningen in Zwitserland, enz.).

De concrete voordelen: een simulatie met cijfers

Laten we een representatief voorbeeld nemen, fictief maar realistisch.

Pierre en Laure M.

Inkomsten: 180.000 € salaris in Spanje + 40.000 € dividend van een Luxemburgse holding + 12.000 € huuropbrengsten van een appartement in Parijs.

Zonder Ley Beckham (algemeen stelsel):

- Wereldwijd belastbaar inkomen in Spanje: 232.000 €

- Geschatte belasting volgens het progressieve tarief (tot 47%): tussen de 80.000 en 100.000 euro, afhankelijk van de precieze fiscale situatie (aard van de inkomsten, autonome gemeenschap, toepasselijke aftrekposten)

Met Ley Beckham:

- In Spanje belastbare inkomsten tegen 24%: 180.000 € → belasting: 43.200 €

- Luxemburgse dividenden: vrijgesteld in Spanje

- Huurinkomsten in Parijs: vrijgesteld in Spanje (belast in Frankrijk volgens het Frans-Spaanse belastingverdrag)

- Totale belasting in Spanje: ongeveer 43.200 €

Jaarlijkse besparing: ~47.000 €. Over 6 jaar: ~280.000 €.

Let op: deze cijfers zijn slechts richtlijnen; elke situatie is anders en een individuele simulatie in samenwerking met een belastingadviseur is onontbeerlijk. Ze laten echter wel zien waarom het regime serieuze aandacht verdient voordat u een beslissing neemt over vestiging.

| Algemene regeling | Ley Beckham | |

| Belastingtarieven | Progressief 19–47% | Vast 24% |

| Inkomsten uit het buitenland | Belastingplichtigen in Spanje | Vrijgesteld |

| Duur | Vaste | 6 jaar |

| Inkomsten > 600.000 € | 47% | 47% |

| Formulier | Model 100 | Model 151 |

De handleiding: hoe geef je je inkomsten aan volgens de Ley Beckham

Onder de Ley Beckham hoeft u uw inkomsten niet aan te geven zoals een gewone ingezetene.

- U moet inloggen op de website van de Agencia Tributaria met uw digitale identificatiesysteem (Cl@ve PIN, Cl@ve Móvil, elektronisch certificaat of elektronisch identiteitsbewijs) en gebruikmaken van het Formulier 151, en niet Formulier 100, dat voorbehouden is aan het algemene stelsel.

- Deze aangifte heeft uitsluitend betrekking op uw inkomsten uit Spaanse bronnen (voornamelijk uw salaris).

- Dit gebeurt één keer per jaar, meestal tussen april en juni, net als bij een gewone belastingaangifte. De belasting wordt automatisch berekend tegen een vast tarief van 24% (tot 600.000 €).

Belangrijk punt: uw buitenlandse inkomsten hoeven in principe niet in deze aangifte te worden opgenomen, maar afhankelijk van uw situatie kunnen er bepaalde verplichtingen blijven bestaan (met name aangifteverplichtingen, zoals het Modelo 720 voor activa in het buitenland).

In de praktijk is de procedure eenvoudiger dan de klassieke regeling, maar je moet vanaf het begin nauwkeurig te werk gaan, met name bij het kiezen van het juiste formulier en het naleven van de termijnen.

Valkuilen die je moet vermijden

De te late aanvraag

De aanvraag moet binnen zes maanden na de inschrijving bij de Spaanse sociale zekerheid worden ingediend. Na het verstrijken van deze termijn verliest u definitief het recht op de regeling voor deze verblijfsperiode. Dit is de meest voorkomende fout.

Spaanse inkomsten en buitenlandse inkomsten door elkaar halen

Als uw buitenlandse werkgever u vanuit het buitenland betaalt voor werk dat u vanuit Spanje hebt verricht, hangt de fiscale behandeling af van het belastingverdrag dat van toepassing is tussen Spanje en het land van de werkgever. De situatie is niet altijd zo eenvoudig als ze lijkt.

Het negeren van de meldingsplicht

Zelfs onder de Ley Beckham moet u uw Spaanse inkomsten jaarlijks aangeven via formulier 151 (en niet via formulier 100 van het algemene stelsel). In bepaalde gevallen moeten ook specifieke buitenlandse inkomsten worden aangegeven, met name via het Formulier 720 voor activa in het buitenland met een waarde van meer dan € 50.000.

Let op: dit artikel vormt geen fiscaal advies. Raadpleeg een belastingadviseur.

Heeft u vragen? Neem contact op met een expert van Terreta Spain

Als u meer wilt weten over de belastingwetgeving in Spanje, bekijk dan onze bronnen:

- De praktische gids over de inkomstenbelasting

- De praktische gids over de IRNR

- Hypotheken in Spanje

- In Spanje winkelen vanuit Qatar, Dubai en Koeweit

Veelgestelde vragen

Wat is de Ley Beckham in Spanje?

Het is een facultatief belastingstelsel waarbij nieuwe ingezetenen gedurende zes jaar tegen een vast tarief van 24% worden belast over hun inkomsten uit Spaanse bronnen, in plaats van volgens het gebruikelijke progressieve tarief.

Wie komt in aanmerking voor de Beckham-wet?

De regeling staat open voor werknemers, alsook voor bepaalde categorieën ondernemers en zelfstandigen (waaronder digitale nomaden), onder specifieke voorwaarden die zijn vastgelegd in de hervorming van 2023.

Wordt inkomen uit het buitenland belast?

In de meeste gevallen worden buitenlandse inkomsten in Spanje niet belast op grond van de Ley Beckham. Ze kunnen echter wel belastbaar blijven in het land van herkomst en onderworpen zijn aan bepaalde aangifteverplichtingen in Spanje.

Hoe lang duurt het dieet?

6 jaar: het jaar van vestiging in Spanje + 5 volledige jaren.

Kan men het voordeel van de regeling verliezen?

Ja. Als de aanvraag niet binnen zes maanden na de start van de activiteit wordt ingediend, of als niet meer aan de voorwaarden wordt voldaan, is de regeling niet langer van toepassing.

Is de Beckham-wet nog steeds voordelig?

Niet altijd. Het is vooral interessant voor mensen met een hoog inkomen of voor mensen met aanzienlijke inkomsten uit het buitenland. Een persoonlijke simulatie wordt aanbevolen. Klaar om uw vastgoedproject in Spanje te starten ? Neem contact op met een expert van Terreta Spain