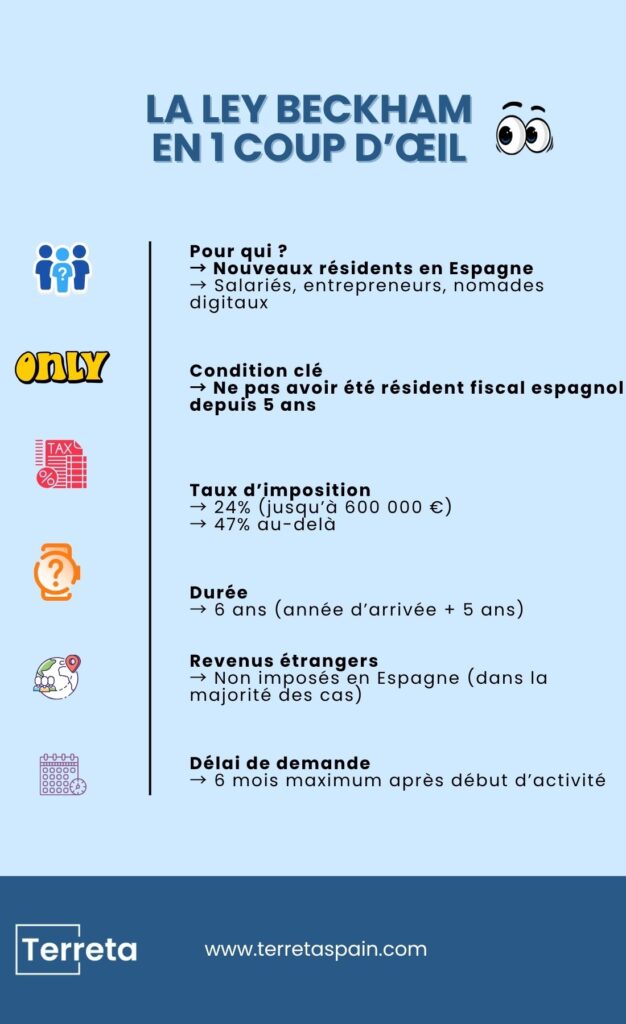

La Ley Beckham permite a los nuevos residentes tributar al un 24 % durante 6 años (año de llegada + 5 años) en lugar de la escala progresiva española (hasta ~47 %).

Por el equipo de Terreta Spain · Actualizado en abril de 2026 · Refleja las condiciones de la Ley Beckham tras la reforma de 2023 · Tiempo de lectura: 7 min

¿A quién no le gusta David Beckham? Hay un montón de razones para adorarlo: sus goles, su actitud en el campo, su estilo, su esposa, por supuesto, etc. Pero la mejor (y la más alucinante) es que él está detrás deuna ley fiscal española muy favorable para los nuevos residentes.

Retrocedamos en el tiempo. Beckham ficha por el Real Madrid en 2003. Tras una ovación, el Gobierno español decide introducir por decreto un régimen fiscal sin precedentes para atraer a talentos internacionales. Este artículo de ley (artículo 393 de la Ley 62/2003), publicado en el marco de la ley que regula el IRPF, el impuesto sobre la renta de las personas físicas en España, pasó así a formar parte del lenguaje común con el nombre de«Ley Beckham».

Veinte años después, sigue vigente, revisada y adaptada. Y para los extranjeros que estén pensando en instalarse en España, puede suponer un ahorro fiscal muy significativo. Gracias, David.

Lo que hay que recordar

- La Ley Beckham permite tributar al 24 % durante seis años (el año de llegada más cinco años) en lugar de aplicar la escala progresiva española (de hasta aproximadamente el 47 %).

- Se aplica únicamente a los nuevos residentes fiscales en España.

- El tipo del 24 % se aplica únicamente a los ingresos de origen español.

- En principio, los ingresos procedentes del extranjero no están sujetos a impuestos en España en el marco de este régimen. No obstante, pueden seguir estando sujetos a obligaciones de declaración y a tributación en su país de origen, según lo establecido en los convenios fiscales.

- El programa está disponible para los trabajadores por cuenta ajena, así como para determinados perfiles de emprendedores y autónomos (entre ellos, los nómadas digitales), bajo las condiciones específicas definidas por la reforma de 2023.

- La solicitud debe presentarse en los seis meses siguientes al inicio de la actividad. Transcurrido ese plazo, se pierde el derecho a acogerse al régimen.

- A partir de 600 000 € de ingresos en España, el tipo impositivo pasa a ser del 47 %.

- Se trata de una importante ventaja fiscal para las personas con altos ingresos.

La Ley Beckham no elimina por completo la tributación de los ingresos extranjeros: modifica su tratamiento en España. Es imprescindible realizar un análisis personalizado para evitar cualquier malentendido.

Definición: ¿qué es la Ley Beckham?

La Ley Beckham es , por tanto , un régimen fiscal opcional, reservado a las personas físicas que adquieren la residencia fiscal en España. En condiciones normales, un residente español tributa por la totalidad de sus ingresos mundiales (salarios, dividendos, rentas de alquiler en el extranjero, plusvalías, etc.) según una escala progresiva que puede alcanzar el 47 % en los tramos más altos.

Para saberlo todo sobre la fiscalidad de los residentes en España, lee nuestra guía práctica sobre el IRPF.

La Ley Beckham permite no acogerse a este régimen general y optar, en su lugar, por el estatuto deexpatriado (impatriado): se le grava como no residente, a un tipo fijo del 24 % sobre sus ingresos de origen español, durante 6 años (el año de llegada + 5 años).

Descubra lo esencial sobre la fiscalidad de los no residentes en nuestra ficha práctica sobre el IRNR.

Es una diferencia considerable. En un salario anual de 150 000 €, la diferencia entre el 24 % y el 47 % puede suponer varias decenas de miles de euros al año.

¿Quién puede beneficiarse de ello?

El régimen especial de la Ley Beckham está dirigido a aquellas personas que:

- No han sido residentes fiscales en España durante los cinco años anteriores a su traslado.

- Se instalan en España por alguna de las siguientes razones:

- Un contrato de trabajo con una empresa española o con un empleador extranjero que te envíe a España.

- La constitución o la asunción de la dirección de una empresa en España (desde 2023, los emprendedores también pueden optar a ello).

- El ejercicio de una actividad económica calificada como «nómada digital» (visado de nómada digital español).

- La condición de trabajador altamente cualificado en determinados sectores.

- Presenten la solicitud en un plazo de seis meses a partir de la fecha de alta en la Seguridad Social española o del inicio efectivo de la actividad.

Nota importante: el régimen no se aplica si ya has sido residente en España en los últimos cinco años. Un ciudadano francés que haya vivido en España entre 2018 y 2021 y regrese en 2026 no puede acogerse a él. Es imprescindible consultar este punto con un asesor fiscal antes de tomar una decisión.

Nuestros equipos pueden ponerle en contacto con profesionales cualificados; póngase en contacto con nosotros.

Lo que cubre el tipo del 24 % y lo que no cubre

En virtud de la Ley Beckham, se aplica un tipo impositivo del 24 % a los ingresos de origen español hasta 600 000 € al año. A partir de esa cantidad, el tipo pasa a ser del 47 %.

En principio, sus ingresos procedentes del extranjero (dividendos de una sociedad no residente en España, alquileres percibidos en el extranjero, plusvalías por la enajenación de activos en el extranjero) no están sujetos a impuestos en España en el marco de este régimen. No obstante, su tratamiento depende de los convenios fiscales aplicables y puede implicar obligaciones de declaración específicas.

Ahí es donde la ventaja se convierte en algo estructural: puede percibir ingresos pasivos fuera de España sin que estén sujetos a impuestos en el marco del IRPF español. No obstante, pueden subsistir ciertas obligaciones de declaración en función de su situación (en particular, en lo que respecta a los activos que posea en el extranjero).

Esta exención de los ingresos extranjeros resulta especialmente ventajosa para:

- Los expatriados en Oriente Medio que regresan a España con un patrimonio financiero acumulado en zonas exentas de impuestos (Qatar, Emiratos Árabes Unidos, Kuwait);

- Los empresarios cuyos ingresos proceden, en parte, de sociedades con sede fuera de España;

- Los titulares de carteras financieras internacionales (seguros de vida luxemburgueses, cuentas en Suiza, etc.).

Las ventajas concretas: simulación con cifras

Tomemos un ejemplo representativo, ficticio pero realista.

Pierre y Laure M.

Ingresos: 180 000 € de salario en España + 40 000 € de dividendos de un holding luxemburgués + 12 000 € de alquileres de un piso en París.

Sin Ley Beckham (régimen general):

- Renta mundial sujeta a impuestos en España: 232 000 €

- Impuesto estimado según la escala progresiva (hasta el 47 %): entre 80 000 y 100 000 €, dependiendo de la situación fiscal concreta (tipo de ingresos, comunidad autónoma, deducciones aplicables)

Con Ley Beckham:

- Renta española sujeta a un tipo impositivo del 24 %: 180 000 € → impuesto: 43 200 €

- Dividendos luxemburgueses: exentos en España

- Alquileres en París: exentos en España (sujetos a impuestos en Francia según el convenio fiscal franco-español)

- Impuesto total en España: unos 43 200 €

Ahorro anual: ~47 000 €. En 6 años: ~280 000 €.

Atención: estas cifras son orientativas; cada situación es diferente y es imprescindible realizar una simulación personalizada con un asesor fiscal. No obstante, ilustran por qué este régimen merece una consideración seria antes de tomar cualquier decisión sobre el establecimiento.

| Régimen general | Ley Beckham | |

| Tipos impositivos | Progresivo 19–47 % | Fijo: 24 % |

| Ingresos procedentes del extranjero | Impuestos en España | Exentos |

| Duración | Permanente | 6 años |

| Ingresos > 600 000 € | 47% | 47% |

| Formulario | Modelo 100 | Modelo 151 |

Instrucciones: cómo declarar los ingresos según la Ley Beckham

En virtud de la Ley Beckham, no se declaran los ingresos como un residente convencional.

- Debe iniciar sesión en la página web de la Agencia Tributaria con su sistema de identificación digital (Cl@ve PIN, Cl@ve Móvil, Certificado Electrónico o DNI electrónico) y utilizar el Modelo 151, y no el Modelo 100, reservado al régimen general.

- Esta declaración se refiere únicamente a tus ingresos de origen español (principalmente tu salario).

- Se presenta una vez al año, normalmente entre abril y junio, como una declaración convencional. El impuesto se calcula automáticamente a un tipo fijo del 24 % (hasta 600 000 €).

Punto clave: en principio, tus ingresos en el extranjero no se incluyen en esta declaración, pero pueden subsistir ciertas obligaciones en función de tu situación (en particular, obligaciones de declaración, como el Modelo 720 para los activos en el extranjero).

En la práctica, el procedimiento es más sencillo que el régimen clásico, pero hay que ser riguroso desde el principio, sobre todo a la hora de elegir el formulario adecuado y cumplir los plazos.

Los errores que hay que evitar

La solicitud tardía

La solicitud debe presentarse en los seis meses siguientes a la inscripción en la Seguridad Social española. Una vez transcurrido ese plazo, se pierde definitivamente el derecho al régimen correspondiente a ese período de residencia. Este es el error más frecuente.

Confundir los ingresos españoles con los ingresos extranjeros

Si tu empleador extranjero te paga desde el extranjero por un trabajo realizado desde España, el tratamiento fiscal depende del convenio fiscal aplicable entre España y el país del empleador. La situación no siempre es tan sencilla como parece.

Incumplir las obligaciones de declaración

Incluso bajo la Ley Beckham, debe declarar anualmente sus ingresos en España mediante el Modelo 151 (y no el Modelo 100 del régimen general). En algunos casos, también puede ser necesario declarar determinados ingresos extranjeros, en particular mediante el Modelo 720 para los activos mantenidos en el extranjero por un valor superior a 50 000 €.

Atención: este artículo no constituye un asesoramiento fiscal. Consulte a un asesor fiscal.

¿Tienes alguna pregunta? Habla con un experto de Terreta Spain

Si quieres saber más sobre la fiscalidad en España, echa un vistazo a nuestros recursos:

- La guía práctica sobre el IRPF

- Ficha práctica sobre el IRNR

- La hipoteca en España

- Comprar en España desde Catar, Dubái y Kuwait

Preguntas frecuentes

¿Qué es la Ley Beckham en España?

Se trata de un régimen fiscal opcional que permite a los nuevos residentes tributar a un tipo fijo del 24 % sobre sus ingresos de origen español durante seis años, en lugar de la escala progresiva habitual.

¿Quién puede acogerse a la Ley Beckham?

El programa está disponible para los trabajadores por cuenta ajena, así como para determinados perfiles de emprendedores y autónomos (entre ellos, los nómadas digitales), bajo las condiciones específicas definidas por la reforma de 2023.

¿Se gravan los ingresos procedentes del extranjero?

En la mayoría de los casos, los ingresos obtenidos en el extranjero no están sujetos a impuestos en España en virtud de la Ley Beckham. No obstante, pueden seguir estando sujetos a impuestos en su país de origen y estar sujetos a determinadas obligaciones de declaración en España.

¿Cuánto tiempo dura la dieta?

6 años: el año de establecimiento en España más 5 años completos.

¿Se puede perder el beneficio del régimen?

Sí. Si la solicitud no se presenta en los seis meses siguientes al inicio de la actividad, o si ya no se cumplen las condiciones, el régimen deja de ser aplicable.

¿Sigue siendo ventajosa la Ley Beckham?

No siempre. Es especialmente interesante para personas con ingresos elevados o que perciben ingresos significativos en el extranjero. Se recomienda realizar una simulación personalizada. ¿ Quiere poner en marcha su proyecto inmobiliario en España? Hable con un experto de Terreta Spain