Definición de IP -"Impuesto sobre el Patrimonio" (Tax on wealth)

El Impuesto sobre el Patrimonio es un impuesto anual, directo y progresivo que grava a las personas físicas (residentes y no residentes) que posean bienes en España a 31 de diciembre de cada año. Si tiene un patrimonio importante en España, puede verse afectado.

¿Quién debe declarar la PI?

- Los residentes fiscales españoles tributan por su patrimonio mundial, es decir, por los bienes que poseen en España y en otros países.

- Los no residentes sólo tributan por los bienes que poseen en territorio español.

¿Cuáles son los umbrales fiscales?

El IP se rige por laLey del Impuesto sobre el Patrimonio y se calcula en función del valor de los bienes y derechos que posea, menos sus deudas. No todo el mundo lo paga, ya que sólo afecta a aquellos cuyo patrimonio supera un mínimo exento, que varía según la Comunidad Autónoma.

- Prestación nacional general: no tributa por un patrimonio inferior a 700.000 euros (patrimonio neto). 500.000 euros en Cataluña.

- Los residentes fiscales españoles pueden beneficiarse de una exención sobre su vivienda habitual (máximo 300.000 euros).

Como siempre en España, la fiscalidad varía mucho de una Comunidad Autónoma a otra. Le aconsejamos que consulte a un experto fiscal para un análisis preciso de su situación.

¿Qué activos se ven afectados?

- Inmuebles (residenciales y de alquiler, garajes, locales, terrenos, segundas residencias)

- Cuentas bancarias y depósitos (debe declararse el saldo más elevado entre el saldo a 31 de diciembre y el saldo medio del último trimestre)

- Acciones de sociedades cotizadas o no cotizadas

- Derechos de propiedad intelectual

- Obras de arte, joyas y antigüedades

- Seguros de vida con valor de rescate

- Vehículos, embarcaciones, etc.

Las deudas pendientes relacionadas con estos activos son deducibles.

Si el valor total de estos bienes supera el mínimo exento fijado por su Comunidad Autónoma, deberá tributar de acuerdo con su normativa.

Los activos de sociedades como las SL se excluyen del patrimonio personal del socio. Consulte nuestro artículo completo sobre las SL y nuestra ficha informativa sobre cómo constituir una SL (se enlazará cuando se publique).

Escala nacional

El Impuesto sobre el Patrimonio es progresivo: cuanto más ganas, más pagas.

- Patrimonio neto = Total de bienes y derechos - Deudas y cargas deducibles.

- Mínimo exento: la mayoría de las comunidades fijan el umbral en 700.000 euros, pero, como hemos dicho, hay excepciones.

- Escala gradual entre paréntesis: oscila entre el 0,2% y el 3,5%, en función del importe total del patrimonio.

| Activos (base imponible después de provisión) | Tasa aplicada |

| Entre 0 y 1,67129 euros | 0,2% |

| De 1,67129 euros a 334,252 euros | 0,3% |

| De 334.252 euros a 668.499 euros | 0,5% |

| De 668.499 euros a 1.336.999 euros | 0,9 |

| De 1.336.999 euros a 2.673.999 euros | 1,3 |

| De 2.673.999 euros a 5.347.998 euros | 1,7 |

| De 5.347.998 euros a 10.695.996 euros | 2,1 |

| Más allá de | 3,5 |

Impuesto sobre el patrimonio: regímenes especiales

| Comunidad Autónoma | Umbral de exención (2026) |

| Madrid | Exención total |

| Andalucía | Exención total (a partir de 2023) |

| Cataluña | Exención por debajo de 500.000 euros |

| Comunidad Valenciana | Aumento del umbral de residentes a 1 millón (2025) |

| Islas Baleares | Aumento del umbral de residentes a 3 millones (2024) |

Un ejemplo concreto

Para un propietario que tenga su domicilio fiscal en la Comunidad Valenciana y cuyo valor patrimonial bruto sea de 1.650.000 euros

Cálculo del valor liquidativo

Residencia principal: 600.000 euros

- Residencia secundaria: 800.000 euros

- Cuenta bancaria: 100.000 euros

- Obras de arte: 120.000 euros

- Coche: 30.000 euros

= Total bruto: 1.650.000 euros

- Deudas deducibles (resto de la hipoteca de la segunda vivienda) 200.000 euros

= 1 450 000 €

Exenciones vigentes en 2026

- Exención sobre la vivienda principal: 300.000 euros

- Prestación de la Comunidad Valenciana para residentes: 1.000.000 euros

Activos imponibles netos

1.450.000

- 300.000 euros (vivienda principal)

= 1.150.000 euros

- 1.000.000 (asignación regional)

= 150.000 euros imponibles

Aplicación de la escala

Dado que la base imponible es de 150.000 euros, sólo se ve afectado el primer tramo:

Tramo 0-167.129 € → tipo del 0,2

Impuesto adeudado = 150.000 × 0,2% = 300 euros

💡 Consejo Terreta: puedes utilizar este simulador que pone a tu disposición la Agencia Tributaria para tener una idea más clara de tu situación.

Leyenda: Simulador IP

Fuente: Agencia Tributaria

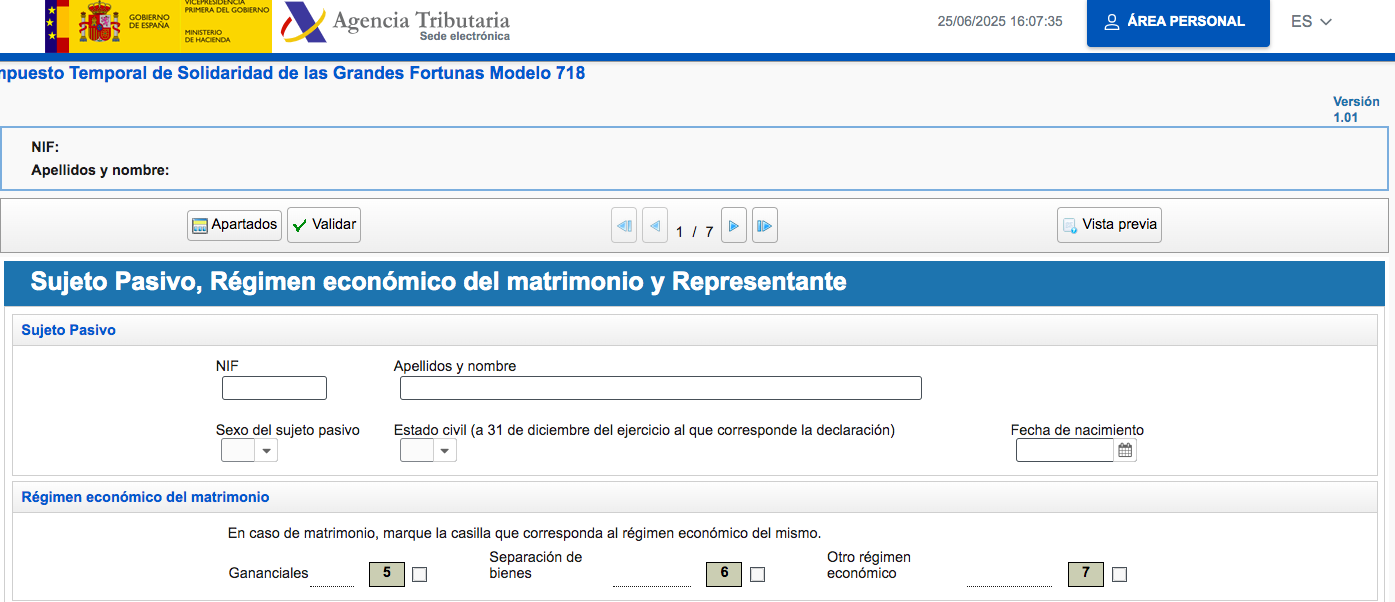

Impuesto de solidaridad sobre las grandes fortunas (ITSGF)

En 2023, España introdujo un impuesto de solidaridad sobre las grandes fortunas. Inicialmente temporal, se prorrogó indefinidamente hasta 2025.

Complementa el IP y es aplicable en todo el país, incluso en las comunidades exentas de IP.

- Se aplica a los activos netos superiores a 3.700.000 euros (umbral de 3 millones de euros + los 700.000 euros del IP).

- La escala es progresiva.

| Patrimonio | Tasa aplicada |

| De 3 a 5,35 millones de euros | 1,7% |

| De 5,35 a 10,7 millones de euros | 2,1% |

| Más allá de | 3,5% |

Procedimiento de declaración

ATENCIÓN

Si tiene más de 2 millones de euros en bienes, está obligado a declararlos, aunque su Comunidad Autónoma le conceda exenciones: Hacienda le obliga a declarar su patrimonio.

La declaración de IP se realiza online, al mismo tiempo que la declaración de la Renta, a través de la página dedicada: Renta web.

Por regla general, debe realizarse entre abril y junio de cada año.

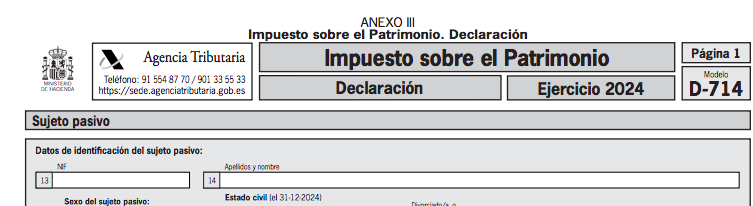

- Para ello, debe cumplimentar el modelo 714 , disponible en la página web de la Agencia Tributaria, junto con su número de cl@ve y su certificado digital.

- No olvides deducir tus deudas (hipotecas pendientes).

Ejemplo de formulario 714

Consejos de los expertos de Terreta España para optimizar su PI

- Compruebe su base de IP antes de invertir en España.

- Considere la posibilidad de crear una SL si sus activos lo justifican.

- Compruebe la normativa regional que regula las propiedades que le interesan antes de invertir.

- Consulte a un experto fiscal para simular el impacto fiscal de sus inversiones.

Delaguia Luzon puede ayudarle. Póngase en contacto con ellos aquí. Sus abogados hablan francés e inglés y están especializados en asuntos internacionales.

Preguntas frecuentes — Impuesto sobre el patrimonio en España (IP) en 2026

¿Qué es el impuesto sobre el patrimonio en España?

El impuesto sobre el patrimonio en España se denomina Impuesto sobre el Patrimonio (IP). Se trata de un impuesto anual que grava el valor neto del patrimonio de una persona, es decir, el conjunto de bienes y derechos que posee una vez deducidas las deudas.

¿Quién debe declarar el impuesto sobre el patrimonio en España?

Los residentes fiscales en España deben declarar la totalidad de su patrimonio mundial. Por su parte, los no residentes solo tributan por los activos que poseen en España.

¿A partir de qué importe hay que pagar el impuesto sobre el patrimonio en España?

Se aplica una deducción general de aproximadamente 700 000 € sobre el patrimonio neto. Por lo tanto, el impuesto afecta a las personas cuyo patrimonio supera ese umbral, con algunas variaciones posibles según la región.

¿Está exenta de la tasa sobre el patrimonio la vivienda habitual?

Sí. En el caso de los residentes fiscales, la vivienda habitual suele beneficiarse de una exención de hasta 300 000 € en el cálculo del patrimonio imponible.

¿Es igual el régimen fiscal del impuesto sobre el patrimonio en toda España?

No. Las comunidades autónomas disponen de cierta autonomía fiscal, lo que significa que algunas normas, desgravaciones o reducciones pueden variar según la región.

¿Qué bienes se tienen en cuenta para calcular el impuesto sobre el patrimonio?

El cálculo incluye diferentes tipos de activos, como bienes inmuebles, cuentas bancarias, inversiones financieras, participaciones en sociedades u otros bienes de valor.

¿Se pueden deducir las deudas del patrimonio?

Sí. Las deudas vinculadas a activos, como un crédito hipotecario, pueden deducirse a la hora de calcular el patrimonio neto imponible.

¿Se incluyen los bienes que posee una sociedad en el impuesto sobre el patrimonio?

Los bienes que posee una sociedad no suelen incluirse directamente en el patrimonio personal del socio a efectos del cálculo de este impuesto.

¿Cómo se calcula el patrimonio neto imponible?

El cálculo consiste en sumar el valor de todos los activos que se poseen y, a continuación, restar las deudas y las posibles exenciones para determinar la base imponible.

¿Existe un impuesto adicional sobre las grandes fortunas?

Sí. Se puede aplicar un impuesto adicional a los patrimonios muy elevados para complementar el impuesto sobre el patrimonio convencional.

¿A partir de qué nivel de patrimonio se aplica este impuesto complementario?

Este impuesto adicional se aplica a los patrimonios netos muy elevados, que superan varios millones de euros.

¿Por qué es importante este impuesto para los inversores inmobiliarios?

Los inversores que posean inmuebles de valor en España pueden verse afectados si el valor total de su patrimonio supera los umbrales impositivos aplicables.