De vragen die elke koper moet stellen, en de duidelijke antwoorden die hij verdient.

Door het team van Terreta Spain · Bijgewerkt in maart 2026 · Leestijd: 12 minuten

Inleiding

Ze heten Georges en Maria en zijn allebei 63 jaar oud. Hij is net met pensioen gegaan na een carrière in het bedrijfsleven. Zij is Spaanse en heeft altijd een sterke band met haar land behouden. Samen hebben ze hard gewerkt, goed gespaard en hun vermogen goed overgedragen.

Hun vermogen bestaat uit miljoenen euro’s die steen voor steen en aandeel voor aandeel zijn opgebouwd: een gezinswoning die al onder hun kinderen is verdeeld, appartementen, een goed gevulde aandelenbeleggingsrekening ( PEA ), levensverzekeringen en aandelen. Alles wordt zorgvuldig beheerd. Alles is gestructureerd. En toch zal alles opnieuw moeten worden bekeken.

Omdat Georges en Maria een legitieme en welverdiende wens hebben: hun huis verkopen, Parijs verlaten en in de zon gaan wonen. De Côte d’Azur, misschien. Of Spanje. Een groot huis met uitzicht op zee. Eerst als tweede woning, later als hoofdverblijfplaats, wie weet.

Maar achter dit op het eerste gezicht eenvoudige levensplan gaan zeer complexe vermogensrechtelijke kwesties schuil: hoe kunnen ze de reeds bestaande opsplitsing van eigendom doorvoeren bij de aankoop van onroerend goed in Spanje? Wat gebeurt er met hun PEA als ze van fiscale woonplaats veranderen? Hoe kunnen ze aandelen verkopen zonder dat dit tot hoge belastingaanslagen leidt? Welke gevolgen heeft het voor hun nalatenschap als Maria, een Spaanse, en Georges, een Fransman, samen een woning in Spanje kopen?

Dit type belegger komen we vaak tegen, in allerlei verschillende vormen. En elke keer weer komen dezelfde vragen naar voren: vragen die om concrete antwoorden vragen, niet om algemeenheden. Dit is wat we hen vertellen.

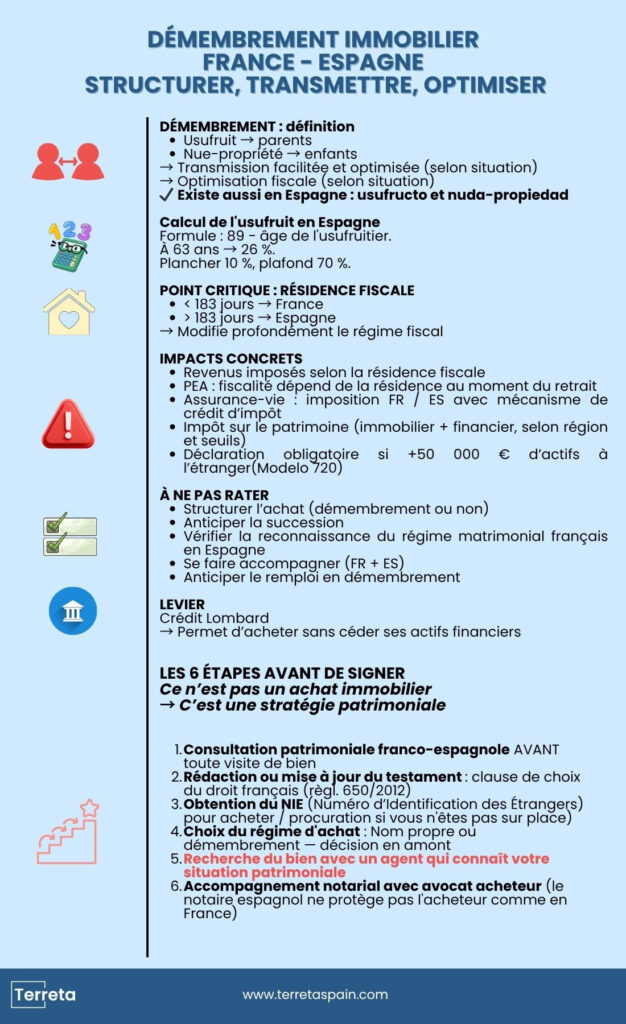

Wat is de opsplitsing van onroerend goed?

Voor wie hier net over nadenkt en het onderwerp nog niet helemaal onder de knie heeft: opsplitsing houdt in dat het eigendom van een onroerend goed in verschillende afzonderlijke delen wordt verdeeld, die aan verschillende personen worden toegewezen.

Juridisch gezien betekent het 100% bezit van iets dat men drie rechten bezit:

- Het goed gebruiken.

- De inkomsten daaruit ontvangen.

- En het van de hand doen (verkopen).

Door de opsplitsing worden deze rechten in twee delen gesplitst:

- Vruchtgebruik: het recht om het onroerend goed te gebruiken en de huuropbrengsten te ontvangen. Meestal behouden de ouders dit recht: ze wonen in het huis of incasseren de huuropbrengsten tot aan hun overlijden.

- Naakte eigendom: het recht om het onroerend goed te „bezitten“ zonder het te mogen gebruiken of er inkomsten uit te halen. Dit wordt nu al aan de kinderen overgedragen.

Wanneer de vruchtgebruiker overlijdt, vervalthet vruchtgebruik automatisch. De kinderen worden volledige eigenaars zonder extra successierechten te betalen, omdat het vervallen vanhet vruchtgebruik geen overdracht is. Er wordt op dat moment niets 'overgedragen': de kinderen waren al blote eigenaars. De schenkingsrechten zijn betaald bij de oorspronkelijke overdracht van het blote eigendom, berekend op basis van de waarde op dat moment, niet op basis van de totale waarde van het onroerend goed jaren later.

Dat is het voordeel: je draagt het eigendom geleidelijk over, je betaalt minder belasting en de ouders behouden de zeggenschap over het onroerend goed.

Info Terreta Spain: deze regeling geldt ongeacht de omvang van het vermogen, en zowel voor een tweede woning als voor een hoofdwoning. Het is geen instrument dat alleen voorbehouden is aan grote vermogens: zodra u onroerend goed wilt overdragen, is het de moeite waard om onthechting te overwegen.

In Spanje bestaat er zoiets als 'demembrement'. Ja, echt waar.

De grootste zorg van Georges en Maria en van veel Fransen die hun vermogen via een eigendomssplitsing hebben gestructureerd, is: „Maar werkt dit ook in Spanje?“ Het antwoord is ja.

In Spanje spreekt men van „nuda propiedad“ (blote eigendom) en„usufructo“ (vruchtgebruik). Deze twee begrippen zijn al sinds de inwerkingtreding van het Spaanse Burgerlijk Wetboek in 1889 opgenomen en zijn volledig toepasbaar bij de aankoop van onroerend goed. U kunt dus in Spanje onroerend goed verwerven terwijl uhet vruchtgebruik behoudt en tegelijkertijd de blote eigendom aan uw kinderen overdraagt. QED.

Verkoop in Frankrijk van een huis dat al is opgesplitst: waar gaat het geld naartoe?

Georges en Maria hebben het naakte eigendom van hun huis in Parijs aan hun kinderen overgedragen. Wanneer zij het verkopen, zijn er drie scenario’s mogelijk:

- Ofwel wordt de prijs onmiddellijk verdeeld tussen de vruchtgebruikers en de blote eigenaren volgens de geldende tarieven.

- Ofwel ontvangen de ouders de volledige opbrengst en worden de kinderen schuldeisers van hun aandeel, dat aan de nalatenschap wordt terugbetaald. Dit wordt quasi-vruchtgebruik genoemd. Sinds de begrotingswet van 2024 (art. 774 bis CGI) is deze schuld alleen aftrekbaar van de nalatenschap als het quasi-vruchtgebruik niet hoofdzakelijk voor fiscale doeleinden is ingesteld — wat eenvoudig kan worden gedocumenteerd via de notariële overeenkomst.

- Herinvestering door opsplitsing: de opbrengst wordt direct opnieuw geïnvesteerd in een nieuw onroerend goed, waarbij dezelfde structuur behouden blijft. Deze optie maakt het mogelijk om in Spanje te kopen met behoud van vruchtgebruik en naakte eigendom. Dit moet worden vastgelegd in de Franse koopakte en in de Spaanse voorlopige koopovereenkomst, overeenkomstig artikel 621 van het Burgerlijk Wetboek, en vermeld worden in een authentieke akte om fiscale betwistingen bij de erfopvolging te voorkomen (art. 751 lid 2 CGI). In de praktijk vereist dit dat de Franse notaris en de Spaanse advocaat samenwerken. Het is haalbaar, het is legaal, maar het kan niet twee weken voor de ondertekening worden geïmproviseerd.

BELANGRIJK

In de Spaanse notariële akte kan van meet af aan worden bepaald dathet vruchtgebruik voorbehoudenis aan de ouders en het naakte eigendom aan de kinderen. De waardering vanhet vruchtgebruik volgt tabellen die vergelijkbaar zijn met die in het Franse recht: deze is afhankelijk van de leeftijd van de vruchtgebruiker op het moment van de akte.

In Spanje wordt de waarde vanhet vruchtgebruik berekend volgens de formule 89 minus de leeftijd van de vruchtgebruiker, met een ondergrens van 10 % en een bovengrens van 70 %.

- Op 63-jarige leeftijd: 89 − 63 = 26 %, bijvoorbeeld.

Een aanzienlijk fiscaal voordeel als de kinderen financieel bijdragen aan de aankoop, of als u hen het naakte eigendom schenkt.

SIMULATOR Berekening van het vruchtgebruik

Officiële formule: 89 − leeftijd, ondergrens 10 %, bovengrens 70 % — art. 20, Vermogensbelasting, Belastingdienst

Het advies van Terreta Spain: wat u concreet moet doen

- Schakel een Frans-Spaanse fiscaal jurist in voordat u een voorlopige koopovereenkomst sluit.

- De verdeling tussen vruchtgebruik ennaakte eigendom in de voorlopige koopovereenkomst (in het Spaans:„arras“ ) laten vastleggen;

- Controleer de fiscale woonplaats van de kinderen: als Frans-Spaanse kinderen kunnen zij in beide landen belasting moeten betalen over de schenking;

- Zorg ervoor dat de Spaanse notaris op de hoogte is van de belastingverdragen tussen Frankrijk en Spanje (niet alle notarissen zijn hiermee vertrouwd).

Praktische informatie: Geoffroy, een van de oprichters van Terreta Spain, beveelt het advocatenkantoor Miguel Morillon van harte aan. Hun biculturele team begeleidt al meer dan 25 jaar Fransen op 20 rechtsgebieden tussen Frankrijk en Spanje 🇫🇷 🇪🇸

- (+34) 91 119 05 35

- info@morillon.es

Erfenis: wat gebeurt er als de vruchtgebruiker overlijdt?

Dit is het meest delicate punt, en het punt waarop het vaakst onvoldoende wordt geanticipeerd. Wanneerde vruchtgebruiker (de ouder) overlijdt, vervalthet vruchtgebruik automatisch. De blote eigenaar (het kind) wordt volledige eigenaar zonder successierechten te betalen over de waarde vanhet vruchtgebruik dat vervalt. Dit mechanisme werkt op dezelfde manier in Spanje. Het vervallen vanhet vruchtgebruik is een juridisch feit, geen nieuwe overdracht. Maar let op, verschillende factoren kunnen de situatie in een Frans-Spaanse context ingewikkeld maken:

- De Frans-Spaanse overeenkomst inzake erfopvolging van 1963, die de verdeling van de successierechten tussen beide landen regelt.

- Europese wetgeving: Verordening (EU) nr. 650/2012 betreffende grensoverschrijdende erfopvolging in de EU.

- Belastingen in Spanje: deze zijn regionaal en verschillen per autonome gemeenschap.

Sinds de Europese Verordening 650/2012, die de erfrechtregels tussen EU-landen harmoniseert en elke Europese burger de mogelijkheid biedt om het recht van zijn land van herkomst te kiezen voor de regeling van zijn nalatenschap, zelfs voor goederen die zich in een andere lidstaat bevinden, kan een inwoner van Frankrijk ervoor kiezen dat zijn nalatenschap onder het Franse recht valt.

Let op: deze keuze moet in het testament worden vastgelegd. Zonder deze maatregel valt het Spaanse onroerend goed onder het Spaanse erfrecht, dat aanzienlijk kan verschillen van het Franse recht wat betreft de erfdeelreserveringen en de verdeling tussen echtgenoten.

Let op: de autonome gemeenschappen hanteren hun eigen tarief voor successierechten. Tussen ouders en kinderen zijn de vrijstellingen vaak ruim, maar deze kunnen variëren. Het is essentieel om vóór elke aankoop de actuele situatie door een deskundige te laten controleren.

Het bijzondere geval van de langstlevende echtgenoot

Als echtgenoten in Frankrijk onder het gemeenschapsstelsel zijn getrouwd – wat vaak het geval is – en een van hen overlijdt, behoudt de anderhet vruchtgebruik van het gemeenschappelijk vermogen. De procedure is bekend, duidelijk afgebakend en biedt bescherming.

In Spanje hangt de bescherming van de langstlevende echtgenoot af van twee zaken:

- De aard van het goed: privé of gemeenschappelijk.

- De erkenning van het huwelijksvermogensstelsel.

Wat vaak over het hoofd wordt gezien: uw Franse huwelijksvermogensstelsel wordt in Spanje niet automatisch erkend. Om van toepassing te zijn op Spaans onroerend goed, moet het officieel in Spanje worden erkend, hetzij door een vermelding in de Spaanse notariële akte, hetzij door een voorafgaande registratie. Zonder deze procedure zou een Spaanse rechtbank het vermogensstelsel naast zich neer kunnen leggen en zijn eigen regels kunnen toepassen.

Naast het huwelijksvermogensstelsel is de kwestie van de erfopvolging zelf net zo belangrijk. Zoals gezegd kan een inwoner van Frankrijk sinds de Europese verordening 650/2012 ervoor kiezen dat zijn nalatenschap onder het Franse recht valt, ook als het gaat om onroerend goed in Spanje. Deze keuze moet echter expliciet in het testament worden vermeld; anders valt het Spaanse onroerend goed automatisch onder het Spaanse recht. Voor een gemengd koppel zoals Georges en Maria is een testament dat op beide rechtsstelsels is afgestemd geen administratieve formaliteit. Het is een van de belangrijkste stappen in de hele voorbereiding van het project.

Fiscale woonplaats: de vraag die alles verandert

We komen er altijd weer op terug. Alles wat we zojuist hebben besproken – vermogensverdeling, erfopvolging, financieel vermogen – hangt grotendeels af van één enkele vraag: waar bent u fiscaal ingezetene? Dit is vaak de vraag die we uitstellen, omdat ze abstract lijkt. Maar het is juist deze vraag die de grootste concrete invloed heeft op wat u gaat betalen, wat uw kinderen zullen erven en hoe uw beleggingen worden behandeld.

De criteria voor fiscale woonplaats in Spanje

Spanje beschouwt iemand als fiscaal ingezetene van Spanje als hij of zij aan een van de volgende criteria voldoet: meer dan 183 dagen per jaar op Spaans grondgebied verblijven, of zijn of haar economische en/of familiale belangen in Spanje hebben.

Frankrijk hanteert vergelijkbare criteria. Het concrete risico voor Georges en Maria, en voor veel Fransen die in Spanje onroerend goed kopen, is dat ze ongewild onder de Spaanse belastingregels vallen doordat ze er meer tijd doorbrengen dan gepland. Een langgerekte zomer, een geleidelijke overgang naar het pensioen: die 183 dagen zijn zo voorbij.

In geval van mogelijke dubbele woonplaats stelt het Frans-Spaanse belastingverdrag van 1995 een volgorde van prioriteit vast – vaste woonplaats, centrum van de levensbelangen, gewone verblijfplaats, nationaliteit – om te bepalen in welk land u daadwerkelijk inwoner bent. Maar het is beter om hierop te anticiperen dan eronder te lijden.

Tweede woning of hoofdverblijfplaats: wat dit concreet betekent

Zolang de woning in Spanje een tweede woning blijft, dat wil zeggen dat u er minder dan 183 dagen per jaar verblijft en uw economische belangen in Frankrijk blijven, blijft u fiscaal inwoner van Frankrijk. Maar het bezit van een woning in Spanje brengt toch verplichtingen met zich mee aan beide kanten van de Pyreneeën.

In Frankrijk: u moet dit onroerend goed in het buitenland aangeven via het formulier 3916 (de verplichte jaarlijkse aangifte van in het buitenland aangehouden activa, die u bij uw belastingaangifte moet voegen), uw huurinkomsten (als u het gedeeltelijk verhuurt) en het aangeven bij de IFI als uw netto onroerend vermogen meer dan 1,3 miljoen euro bedraagt.

In Spanje: u bent onderworpen aande IRNR (Impuesto sobre la Renta de No Residentes) en, als er geen huurder is, wordt een forfaitaire belasting berekend op basis van een theoretische huurwaarde, doorgaans 1,1 % of 2 % van de kadastrale waarde van het onroerend goed (een administratieve waarde van het onroerend goed, vastgesteld door de Spaanse belastingdienst — deze ligt doorgaans onder de marktprijs), belast tegen 19% voor Europese ingezetenen en tegen 24% voor ingezetenen buiten de EU.

Zodra u de grens van 183 dagen overschrijdt, verandert de situatie. Spanje claimt uw fiscale woonplaats en daarmee het recht om uw wereldwijde inkomsten te belasten: Frans pensioen, levensverzekering, dividenden, alles valt hieronder. Het Frans-Spaanse belastingverdrag van 1995 voorkomt dubbele belasting, maar garandeert geen lagere belasting. Het bepaalt alleen welk land wat belast.

Het Beckham-dieet: een bijzonderheid die je moet kennen

De „Ley Beckham“ biedt bepaalde nieuwe inwoners van Spanje de mogelijkheid om gedurende zes jaar te kiezen voor een vaste belasting van 24 % op inkomsten uit Spaanse bronnen. Deze regeling geldt onder strikte voorwaarden (recente aankomst, geen verblijf in Spanje in de afgelopen vijf jaar).

- De Beckham-wet is vooral interessant voor mensen met een hoog inkomen die in Frankrijk meer dan 24% belasting betalen. Voor gepensioneerden met een bescheiden inkomen of een inkomen dat vrijgesteld is van belasting, is de berekening minder eenvoudig. Hoe dan ook, het is raadzaam om per geval een simulatie uit te voeren.

| TWEEDE WONING | HOOFDVERBLIJF | |

| Fiscale woonplaats | Frankrijk | Spanje |

| Voorwaarde | Minder dan 183 dagen per jaar in Spanje | Meer dan 183 dagen per jaar in Spanje |

| In Spanje belastbare inkomsten | Alleen inkomsten uit Spaanse bronnen | Alle inkomsten wereldwijd (pensioen, beleggingen, dividenden…) |

| IRNR (forfaitaire belasting op leegstaande woningen) | Ja — 19 % op theoretische basis | Niet van toepassing |

| PEA bij opname | Franse sociale premies (17,2 %) | Geen Franse belasting / Spaans belastingtarief (19–30 %) |

| Vermogensbelasting | Franse IFI (alleen onroerend goed) | Vermogensbelasting (onroerend goed + financiële activa) |

| Model 720 | Niet verplicht | Verplicht bij een vermogen van meer dan 50.000 € in het buitenland |

| Een mogelijke wet Beckham | Geen | Ja, onder bepaalde voorwaarden |

Het Lombardkrediet: de aankoop financieren zonder uw activa te verkopen

Georges heeft een aanzienlijke aandelenportefeuille, en als hij die zou verkopen om de aankoop in Spanje te financieren, zou dat onmiddellijk leiden tot een hoge belasting op de meerwaarde. Er is een alternatief dat bij het grote publiek nog vrij onbekend is: het Lombardkrediet.

Het principe is eenvoudig: de bank leent u geld en neemt daarbij uw financiële activa (aandelen, levensverzekeringen, obligaties) als onderpand, zonder dat u deze hoeft af te staan. Dit wordt een pandrecht genoemd: uw effecten blijven in uw portefeuille, maar de bank kan ze in beslag nemen als u niet terugbetaalt.

U behoudt dus het volledige eigendom van uw portefeuille, u blijft de dividenden ontvangen en u gebruikt het geleende geld om uw vastgoedproject te financieren zonder dat dit onmiddellijk tot belastingheffing leidt.

- Het leenbare bedrag varieert naargelang de aard van de activa: gediversifieerde aandelen kunnen tot 60 of 70 % van hun waarde als onderpand dienen (Notariskamer van Parijs). De rentevoet is doorgaans variabel en gekoppeld aan de Euribor.

- Er is één risico waar u op moet letten: als de waarde van de portefeuille onder een bepaalde drempel daalt, kan de bank een margestorting eisen ( dat wil zeggen dat de bank u vraagt om de lening geheel of gedeeltelijk terug te betalen of aanvullende zekerheden te verstrekken), maar voor een belegger die juist wil diversifiëren en zijn blootstelling aan bepaalde effecten wil verminderen, is deze gedwongen liquidatie niet per se slecht nieuws.

Het NIE-nummer en de praktische stappen

Om in Spanje onroerend goed te kopen, moet elke buitenlander een NIE (Número de Identificación de Extranjero) aanvragen. Dit is een fiscaal identificatienummer dat onmisbaar is voor het ondertekenen van een notariële akte, het openen van een Spaanse bankrekening of het betalen van lokale belastingen. De procedure duurt enkele weken en kan via een volmacht worden gedelegeerd aan een advocaat of beheerder ter plaatse.

Voor Maria, die Spaanse is, is de procedure eenvoudiger. Ze heeft al een DNI (het equivalent van een nationale identiteitskaart) en hoeft geen stappen te ondernemen. Georges daarentegen zal zijn NIE moeten regelen als ze besluitenom in Spanje een huis te kopen.

En hoe zit het dan met uw financiële vermogen?

Als u in Frankrijk hebt gespaard via een PEA, een levensverzekering of aandelen, verdwijnen deze beleggingen niet wanneer u in Spanje gaat wonen. Maar de manier waarop ze worden belast, verandert ingrijpend, afhankelijk van waar u fiscaal ingezetene bent op het moment dat u geld opneemt.

De PEA

De PEA (Plan d’Épargne en Actions) is een door de Franse staat ingesteld beleggingsinstrument voor de aandelenmarkt. Het belangrijkste voordeel: als u de aandelen langer dan vijf jaar in bezit hebt gehad, betaalt u geen belasting over de winst wanneer u geld opneemt.

U blijft fiscaal inwoner van Frankrijk (tweede woning in Spanje, minder dan 183 dagen ter plaatse): er verandert niets. Uw PEA werkt precies zoals nu. Bij opname betaalt u de Franse sociale premies (17,2 %) over de winst, maar geen inkomstenbelasting.

U wordt fiscaal inwoner van Spanje (meer dan 183 dagen in Spanje): twee belangrijke gevolgen.

Eerste gevolg: u kunt geen PEA meer openen — dit product is voorbehouden aan personen die fiscaal inwoner zijn van Frankrijk. Als u er nog geen hebt, open er dan nu een, al is het maar met een symbolisch bedrag, voordat u vertrekt (bron: impots.gouv.fr).

Tweede gevolg: wanneer u geld opneemt uit uw PEA, heft Frankrijk helemaal niets meer, noch inkomstenbelasting, noch sociale premies. Spanje daarentegen belast deze winsten volgens zijn eigen tariefschema (“la base del ahorro”, dat deel uitmaakt vande IRPF, de inkomstenbelasting in Spanje): de tarieven beginnen rond de 19% en kunnen oplopen tot meer dan 28-30% voor aanzienlijke winsten (bron: Agencia Tributaria, agenciatributaria.gob.es).

De echte vraag is dus niet „moet ik mijn PEA afsluiten?“, maar „op welk moment en in welk belastinggebied moet ik de opnames doen?“. Afhankelijk van uw situatie kan het verschil oplopen tot tienduizenden euro’s. Dit verdient een simulatie met een adviseur die beide systemen kent.

Deze redenering geldt zodra uw PEA winst heeft opgebouwd — dat wil zeggen dat de huidige waarde hoger is dan het bedrag dat u erin hebt gestort. U hoeft geen vermogen van miljoenen te hebben om deze keuze belangrijk te maken.

De levensverzekering

Bij een afkoop van uw Franse levensverzekering past Frankrijk een bronheffing toe. Het tarief hangt af van de looptijd van uw polis en de hoogte van de opbrengst. Het Frans-Spaanse belastingverdrag van 1995 voorziet in een maximum van 10% op rente van Franse oorsprong die aan een inwoner van Spanje wordt uitbetaald (art. 11 van het verdrag), maar de exacte kwalificatie van de opbrengsten van een afkoop van een levensverzekering in het kader van dit verdrag moet worden gecontroleerd door een belastingdeskundige. Het tarief kan variëren naargelang de juridische aard van de winst.

Spanje heft vervolgens zijn deel, maar verleent een belastingvermindering ter hoogte van het bedrag dat Frankrijk al heeft geïnd. Concreet betekent dit: u betaalt niet twee keer belasting over dezelfde winst, maar u betaalt ook niet minder. U betaalt het hoogste tarief van de twee.

De precieze voorwaarden (toepasselijk tarief, afstemming tussen beide landen, gevolgen afhankelijk van de looptijd van het contract) moeten worden nagegaan bij een Frans-Spaanse belastingdeskundige. Dit is een onderwerp waarover de meningen uiteenlopen en waarbij individuele situaties sterk kunnen verschillen.

Twee punten waar bijna niemand op anticipeert

- Elke in Spanje woonachtige persoon die meer dan 50.000 € aan vermogen in het buitenland bezit (bankrekeningen, levensverzekeringen, effecten) moet elk jaar het Modelo 720in te vullen, een verplichte informatieaangifte. Vergeet dit niet, want de boetes kunnen oplopen tot enkele duizenden euro's.

- In tegenstelling tot Frankrijk, waar alleen onroerend goed via de IFI wordt belast, heft Spanje belasting over het totale vermogen, zowel onroerend goed als financiële activa. Aandelen, PEA’s, levensverzekeringen: alles telt mee voor de belastinggrondslag via de Impuesto sobre el Patrimonio. Voor een vermogen van meerdere miljoenen euro's met een aanzienlijk aandeel in financiële activa is dit een factor die de situatie aanzienlijk verandert.

Ook hier geldt: een Frans-Spaanse vermogensopstelling vóór het vertrek is geen optie, maar een noodzaak.

Wat wij concreet aanraden

Wat uw situatie ook is (gepensioneerd, nog werkzaam, gemengd koppel, bescheiden of aanzienlijk vermogen), dit soort project moet 12 tot 18 maanden voor de aankoop worden voorbereid. Hieronder volgen de stappen in logische volgorde, die gelden voor elke Franse koper die van plan is om in Spanje een woning te kopen en over een gestructureerd vermogen beschikt:

Stap 1 — Frans-Spaans vermogensadvies

Nog voordat u woningen gaat bezichtigen. Het doel: uw situatie in kaart brengen (huidige eigendomsverdeling, financiële activa, huwelijksvermogensstelsel) en de optimale structuur voor de aankoop vaststellen. Dit is de stap die bijna iedereen overslaat — en die het duurst is om alsnog in te halen.

Stap 2 — Het opstellen of bijwerken van het testament

Met een keuze-clausule ten gunste van het Franse erfrecht, overeenkomstig de Europese Verordening 650/2012. Zonder deze voorzorgsmaatregel valt uw Spaanse onroerend goed bij uw overlijden onder het Spaanse recht.

Stap 3 — Het verkrijgen van het NIE-nummer

Voor elke koper die er nog geen heeft. Dit kan via een volmacht door een advocaat worden geregeld — u hoeft hiervoor niet naar Spanje te reizen.

Stap 4 — Keuze van de aankoopregeling

Op eigen naam of in deelbezit. Deze keuze moet van tevoren worden gemaakt, niet op de dag van de ondertekening.

Stap 5 — Zoeken naar een woning

Met een makelaar die zowel uw financiële situatie als de lokale markt begrijpt. Daar komt Terreta Spain om de hoek kijken.

Stap 6 — Notariële begeleiding

In Spanje bekrachtigt de notaris de akte, maar biedt hij de koper geen bescherming zoals in Frankrijk. Een advocaat die de belangen van de koper behartigt, is onmisbaar — hij controleert het onroerend goed, de lasten en de ruimtelijke ordening, en zorgt voor de afstemming met de notaris.

Bevindt u zich in een vergelijkbare situatie: een gesplitst vermogen, kinderen met een Frans-Europese nationaliteit, plannen om een woning in Spanje te kopen? Dit soort zaken zijn precies ons specialisme.

Dit artikel is geen fiscaal advies, maar een leidraad. Het geeft u de juiste vragen die u moet stellen, niet de definitieve antwoorden op uw situatie. Daarvoor heeft u een Frans-Spaanse fiscaal jurist nodig. En om het juiste pand te vinden, heeft u Terreta Spain.

Meer informatie over Terreta Spain

- Belastingregels voor verhuurders in Spanje: gids voor buitenlandse investeerders

- Vermogensbelasting in Spanje (IP)

- De stappen bij het kopen van onroerend goed in Spanje

Kan ik in Spanje kopen zonder mijn Franse eigendomsverdeling op te geven?

Ja, via de nuda propiedad (blote eigenaren) en het usufructo (vruchtgebruikers).

Dit moet uitdrukkelijk worden vastgelegd in de Franse en de Spaanse akte, in aanwezigheid van een notaris.

Wat gebeurt er bij het overlijden van de vruchtgebruiker?

Het vruchtgebruik vervalt en de blote eigenaar wordt volle eigenaar, ook in Spanje.

De belastingregeling hangt dan af van de Spaanse regio en het gekozen erfrecht.

Heb ik een speciaal testament nodig voor mijn onroerend goed in Spanje?

Zeer aan te raden, ook al is het niet verplicht.

Hiermee kunt u de toepasselijke wetgeving kiezen (bijv. de Franse wet) en de procedures voor de erfgenamen vereenvoudigen.

Wat gebeurt er met mijn PEA als ik fiscaal inwoner van Spanje word?

U kunt geen nieuwe PEA meer openen. fiscaal +1

Opnames worden in Spanje belast als inkomsten uit roerende goederen (base del ahorro van de IRPF).

Welke aangiften moet ik in Spanje doen als ik daar woon en vermogen in Frankrijk heb?

Formulier 720 is verplicht als u meer dan 50.000 € aan vermogen in het buitenland heeft.

Uw totale vermogen kan ook onderworpen zijn aan de Spaanse vermogensbelasting.