Definition von IP - "Impuesto sobre el Patrimonio" (Steuer auf Vermögen)

DerImpuesto sobre el Patrimonio ist eine jährliche, direkte und progressive Steuer , die natürliche Personen (Residenten und Nichtresidenten) besteuert, die am 31. Dezember eines jeden Jahres Vermögen in Spanien besitzen. Wenn Sie ein großes Vermögen in Spanien haben, können Sie davon betroffen sein.

Wer muss die IP melden?

- In Spanien steuerlich ansässige Personen werden für ihr weltweites Vermögen besteuert, d.h. für das Vermögen, das sie in Spanien und in anderen Ländern besitzen.

- Nichtansässige werden nur für die Vermögenswerte besteuert, die sie auf spanischem Boden besitzen.

Wie hoch sind die Steuerschwellen?

Die IP wird durch dasGesetz über die Vermögenssteuer geregelt und wird auf der Grundlage des Wertes der Güter und Rechte, die Sie besitzen, abzüglich Ihrer Schulden berechnet. Nicht jeder zahlt die IP, da sie nur diejenigen betrifft, deren Vermögen einen Mindestfreibetrag überschreitet, der je nach autonomer Gemeinschaft unterschiedlich ist.

- Allgemeiner nationaler Freibetrag: Sie werden nicht besteuert, wenn Ihr Vermögen weniger als 700.000 € (Nettowert) beträgt. In Katalonien sind es 500.000 €.

- Spanische Steueransässige können eine Steuerbefreiung für ihren Hauptwohnsitz in Anspruch nehmen (max. 300.000 €).

Wie immer in Spanien variiert das Steuerrecht stark von einer autonomen Region zur anderen. Wir empfehlen Ihnen, einen Steuerexperten zu konsultieren, um Ihre Situation genau zu analysieren.

Welche Vermögenswerte sind betroffen?

- Immobilien (Wohn- und Mietobjekte, Garagen, Räume, Grundstücke, Zweitwohnsitze)

- Bankkonten und Einlagen (es muss der höhere Wert aus dem Saldo am 31. Dezember und dem durchschnittlichen Saldo des letzten Quartals gemeldet werden)

- Anteile an börsennotierten oder nicht börsennotierten Unternehmen

- Rechte an geistigem Eigentum

- Kunstwerke, Schmuck, Antiquitäten

- Lebensversicherungsverträge mit Rückkaufswert

- Fahrzeuge, Boote usw.

Ausstehende Schulden in Bezug auf diese Güter sind abzugsfähig.

Wenn der Gesamtwert dieser Güter die von Ihrer Autonomen Gemeinschaft festgelegte Mindeststeuerbefreiung übersteigt, müssen Sie die Steuer gemäß den Vorschriften der Autonomen Gemeinschaft zahlen.

Vermögenswerte, die von Gesellschaften wie der SL gehalten werden, sind vom persönlichen Vermögen des Gesellschafters ausgeschlossen. Lesen Sie unseren vollständigen Artikel über SL und unser Merkblatt über die Gründung einer SL (bei Veröffentlichung bitte verlinken).

Nationale Skala

Die Steuertabelle derImpuesto sobre el Patrimonio ist progressiv: Je mehr Sie verdienen, desto mehr zahlen Sie.

- Nettovermögen = Gesamtvermögen und Rechte - Schulden und abzugsfähige Kosten.

- Mindestbefreiung: Die meisten Gemeinschaften legen den Schwellenwert auf 700.000 € fest, aber es gibt Ausnahmen, wie bereits erwähnt.

- Progressiver Stufentarif: Er variiert zwischen 0,2% und 3,5%, abhängig von der Höhe des Gesamtvermögens.

| Vermögen (Steuerbemessungsgrundlage nach Abzug) | Angewandter Steuersatz |

| Zwischen 0 € und 1 67129 €. | 0,2% |

| Von 1 67129 € bis 334 252 €. | 0,3% |

| Von 334.252 € bis 668.499 €. | 0,5% |

| Von 668.499 € bis 1.336.999 €. | 0,9 |

| Von 1.336.999 € bis 2.673.999 €. | 1,3 |

| Von 2.673.999 € bis 5.347.998 €. | 1,7 |

| Von 5.347.998 € bis 10.695.996 €. | 2,1 |

| Darüber hinaus | 3,5 |

Impuesto sobre el patrimonio: Die Sonderregelungen

| Autonome Gemeinschaft | Freigrenze (2026) |

| Madrid | Vollständige Befreiung |

| Andalusien | Vollständige Befreiung (seit 2023) |

| Katalonien | Steuerbefreiung unter 500.000 €. |

| Valencianische Gemeinschaft | Schwellenwert für Ansässige auf 1 Million erhöht (2025) |

| Balearen | Schwellenwert für Gebietsansässige auf 3 Millionen angehoben (2024) |

Konkretes Beispiel

Für einen Eigentümer mit steuerlichem Wohnsitz in der Region Valencia und einem Bruttovermögenswert von 1.650.000 €.

Berechnung des Nettovermögenswerts

Hauptwohnsitz: 600.000 €

- Zweitwohnsitz: 800.000 €

- Bankkonto: 100.000 €

- Kunstwerke: 120.000 €.

- Auto: 30.000 €

= Gesamtbrutto: 1.650.000 €

- Abzugsfähige Schulden (Resthypothek auf den Zweitwohnsitz) 200.000 €.

= 1 450 000 €

Im Jahr 2026 geltende Befreiungen

- Steuerbefreiung für Hauptwohnsitz: 300.000 €.

- Gebietsansässigenrabatt der Region Valencia: 1.000.000 €.

Steuerpflichtiges Nettovermögen

1.450.000 €

- 300.000 € (Hauptwohnsitz)

= 1.150.000 €.

- 1.000.000 € (regionaler Abschlag)

= 150.000 € steuerpflichtig

Anwendung des Tarifs

Da die Steuerbemessungsgrundlage 150.000 € beträgt, ist nur die erste Stufe betroffen:

Tranche 0-167.129 € → Zinssatz von 0,2%.

Steuerschuld = 150.000 × 0,2% = 300 €.

💡 Der Terreta-Tipp: Sie können diesen Simulator der Steuerbehörde verwenden. nutzen, um sich Klarheit über Ihre Situation zu verschaffen.

Legende: IP-Simulator

Quelle: Agencia Tributaria

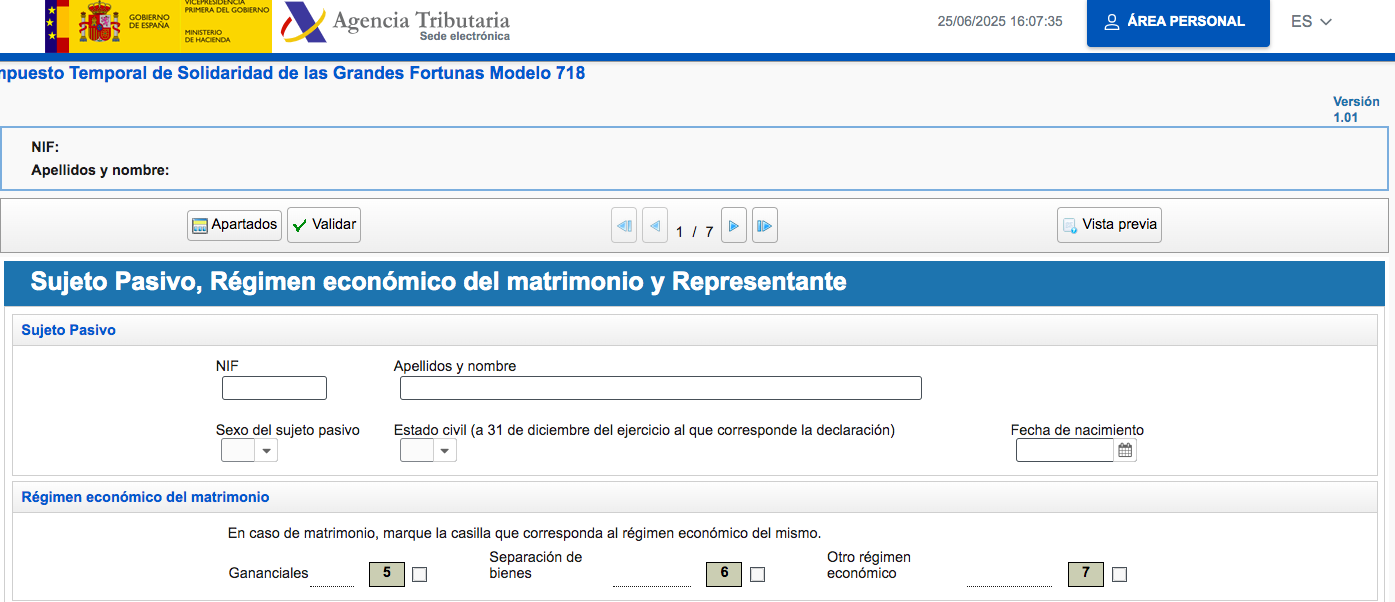

Die Solidaritätssteuer auf große Vermögen (ITSGF)

Im Jahr 2023 führte Spanien eine Solidaritätssteuer auf große Vermögen ein. Die Steuer war ursprünglich nur vorübergehend eingeführt worden, wurde aber 2025 auf unbestimmte Zeit verlängert.

Sie ergänzt die IP und ist im gesamten Hoheitsgebiet anwendbar, auch in den Gemeinschaften, die von der IP befreit sind.

- Es betrifft Nettovermögen über 3.700.000 Euro (Schwellenwert von 3M + 700.000 des IP).

- Der Tarif ist progressiv.

| Kulturerbe | Angewandter Steuersatz |

| Von 3 Mio. € bis 5,35 Mio. €. | 1,7% |

| Von 5,35 Mio. € bis 10,7 Mio. €. | 2,1% |

| Darüber hinaus | 3,5% |

Modalitäten der Meldung

ACHTUNG

Wenn Sie über ein Vermögen von mehr als 2 Millionen Euro verfügen, sind Sie verpflichtet, die Erklärung abzugeben, auch wenn Ihre Autonome Gemeinschaft Befreiungen gewährt: Das Finanzamt verpflichtet Sie, Ihr Vermögen zu erklären.

Die Erklärung der PI erfolgt im Internet, zusammen mit der Erklärung der Renta (Steuererklärung), über die dafür vorgesehene Seite: Renta web.

In der Regel muss er jedes Jahr zwischen April und Juni ausgefüllt werden.

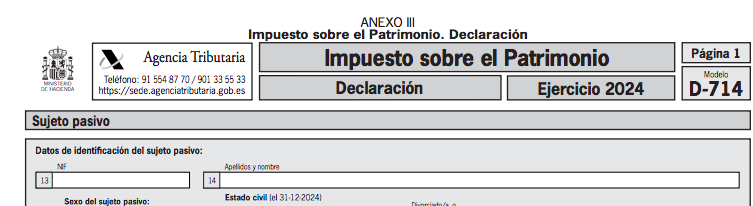

- Konkret bedeutet dies, dass Sie das Formular 714 ausfüllen müssen, das online auf der Website der Agencia Tributaria verfügbar ist, und Ihre Cl@ve-Nummer und Ihr digitales Zertifikat angeben müssen.

- Vergessen Sie nicht, Ihre Schulden (laufende Hypotheken) abzuziehen .

Beispiel für Formular 714

Tipps von Terreta Spain-Experten zur Optimierung Ihrer IP

- Überprüfen Sie Ihre IP-Bemessungsgrundlage, bevor Sie in Spanien investieren.

- Ziehen Sie die Gründung einer SL in Betracht, wenn Ihr Vermögen dies rechtfertigt.

- Prüfen Sie die regionalen Vorschriften, in denen die von Ihnen gewünschten Immobilien liegen, bevor Sie investieren.

- Lassen Sie sich von einem Steuerexperten beraten, um die steuerlichen Auswirkungen Ihrer Investitionen zu simulieren.

Die Kanzlei Delaguia Luzon kann Ihnen helfen. Kontaktieren Sie sie hier. Die Anwälte sprechen Französisch, Englisch und sind auf internationale Angelegenheiten spezialisiert.

FAQ – Vermögenssteuer in Spanien (IP) im Jahr 2026

Was ist die Vermögenssteuer in Spanien?

Die Vermögenssteuer in Spanien wird als „Impuesto sobre el Patrimonio“ (IP) bezeichnet. Es handelt sich um eine jährliche Steuer, die auf das Nettovermögen einer Person erhoben wird, d. h. auf die Gesamtheit der Vermögenswerte und Rechte nach Abzug der Schulden.

Wer muss in Spanien Vermögenssteuer erklären?

In Spanien steuerlich ansässige Personen müssen ihr gesamtes weltweites Vermögen angeben. Nichtansässige hingegen werden nur auf die Vermögenswerte besteuert, die sie in Spanien besitzen.

Ab welchem Betrag muss man in Spanien Vermögenssteuer zahlen?

Es gilt ein allgemeiner Freibetrag von etwa 700.000 € auf das Nettovermögen. Die Steuer betrifft somit Personen, deren Vermögen diesen Schwellenwert übersteigt, wobei je nach Region gewisse Abweichungen möglich sind.

Ist der Hauptwohnsitz von der Vermögenssteuer befreit?

Ja. Für Steuerpflichtige gilt, dass der Hauptwohnsitz bei der Berechnung des steuerpflichtigen Vermögens in der Regel mit bis zu 300.000 € freigestellt ist.

Gilt in ganz Spanien dieselbe Regelung für die Vermögenssteuer?

Nein. Die autonomen Gemeinschaften verfügen über eine gewisse Steuerautonomie, was bedeutet, dass bestimmte Vorschriften, Freibeträge oder Ermäßigungen je nach Region variieren können.

Welche Vermögenswerte werden bei der Berechnung der Vermögenssteuer berücksichtigt?

Die Berechnung umfasst verschiedene Arten von Vermögenswerten wie Immobilien, Bankkonten, Finanzanlagen, Unternehmensbeteiligungen oder andere Wertgegenstände.

Können Schulden vom Vermögen abgezogen werden?

Ja. Verbindlichkeiten im Zusammenhang mit Vermögenswerten, wie beispielsweise ein Immobilienkredit, können bei der Berechnung des steuerpflichtigen Nettovermögens abgezogen werden.

Werden die Vermögenswerte einer Gesellschaft bei der Vermögenssteuer berücksichtigt?

Vermögenswerte, die sich im Besitz einer Gesellschaft befinden, werden bei der Berechnung dieser Steuer in der Regel nicht direkt dem persönlichen Vermögen des Gesellschafters zugerechnet.

Wie berechnet man das steuerpflichtige Nettovermögen?

Zur Ermittlung der Steuerbemessungsgrundlage werden zunächst alle Vermögenswerte addiert und anschließend die Verbindlichkeiten sowie etwaige Freibeträge abgezogen.

Gibt es eine zusätzliche Steuer auf große Vermögen?

Ja. Bei sehr hohen Vermögen kann eine zusätzliche Steuer erhoben werden, um die klassische Vermögenssteuer zu ergänzen.

Ab welchem Vermögensstand gilt diese Zusatzsteuer?

Diese Zusatzsteuer betrifft sehr hohe Nettovermögen, die mehrere Millionen Euro übersteigen.

Warum ist diese Steuer für Immobilieninvestoren von Bedeutung?

Anleger, die wertvolle Immobilien in Spanien besitzen, können davon betroffen sein, wenn der Gesamtwert ihres Vermögens die geltenden Steuerfreibeträge übersteigt.