Terreta Spain, actualizado en mayo de 2026

El contexto

Cada mes recibimos llamadas de posibles compradores británicos. Y suelen empezar siempre igual: «Nos han dicho que desde el Brexit se ha complicado comprar en España. ¿Es cierto?». Digamos que, a primera vista, parece sobre todo menos interesante. Pero si lo analizamos más detenidamente, hay soluciones.

Históricamente, los británicos han sido la nacionalidad más activa en el mercado inmobiliario español, llegando a representar casi el 25 % de las ventas internacionales en 2015 (Registradores de España). Una historia de amor que ha llevado a miles de jubilados, inversores y familias a elegir la Costa Blanca, Valencia, Alicante, Málaga, las Baleares… Pero entonces llegó el Brexit. Y las reglas cambiaron.

¿Es usted residente fiscal en el Reino Unido y desea comprar una propiedad inmobiliaria en España? Póngase en contacto con nosotros.

Hoy en día, los británicos siguen siendo la principal nacionalidad extranjera en términos absolutos, con cerca de 6 000 transacciones en el primer semestre de 2025, pero su cuota de mercado ha perdido casi un punto porcentual en un año. No es casualidad.

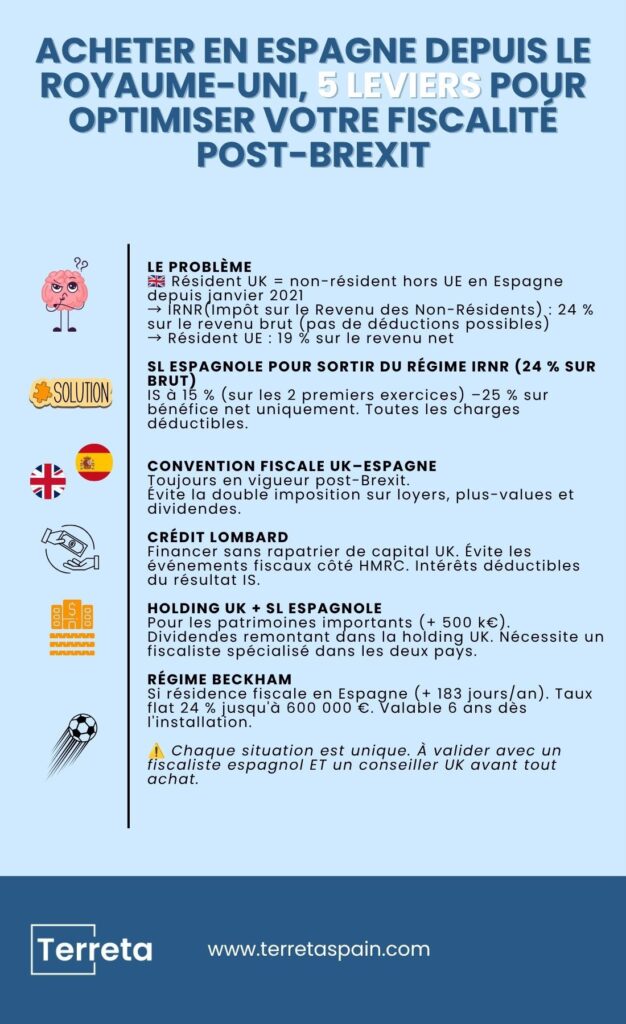

Desde el 1 de enero de 2021, los residentes fiscales británicos reciben en España el mismo trato que los no residentes de fuera de la UE. El tipo impositivo sobre los alquileres percibidos ha pasado del 19 % al 24 %, sobre los ingresos brutos.

Muchos compradores británicos se enfrentan a una ecuación que ya no pueden controlar. Algunos dudan. Otros compran de todos modos y «se quedan de boca abierta» al recibir la primera declaración de la renta.

Esta guía está dirigida a los ciudadanos británicos que desean comprar de forma inteligente. Descubra qué cambios fiscales supone realmente el Brexit, por qué una estructura jurídica adecuada puede reducir drásticamente sus impuestos y cómo Terreta Spain le acompaña de principio a fin en lo que respecta a España.

Comprar a título personal desde el Reino Unido: un 24 % sobre el importe bruto, duele

Esto es lo que supone en la práctica si compras a tu nombre como residente fiscal en el Reino Unido.

- Usted percibe 18 000 € de alquiler bruto al año por un piso en Valencia.

- Sus gastos reales (intereses hipotecarios, IBI, comunidad de propietarios, seguro y gestión del alquiler) ascienden a 10 000 €.

- Por lo tanto, sus ingresos netos reales ascienden a 8 000 €.

Si no es residente en la UE, España le grava sobre la base imponible bruta:

24 % x 18 000 € = 4 320 € de impuestos.

Información de Terreta Spain: incluso si la vivienda no se alquila durante todo el año o parte de él, la administración tributaria española considera que el inmueble genera una renta ficticia (imputación de renta inmobiliaria para no residentes o renta imputada). Por lo tanto, se imputa y grava al 24 % del valor catastral del inmueble. La base imponible es igual al 1,1 % o al 2 % del valor catastral.

Para saberlo todo sobre este tema, haz clic aquí:«¿Qué es la renta imputada en España?»

Un residente de la UE en la misma situación pagaría:

19 % x 8 000 € (netos) = 1 520 € de impuestos.

La diferencia: 2 800 € al año por una sola vivienda. A lo largo de 10 años y con varios pisos, la cifra se vuelve muy significativa.

Nota: un importante avance jurisprudencial en 2025

En julio de 2025, la Audiencia Nacional (SAN 3630/2025) dictó una sentencia histórica: los no residentes fuera de la UE ya pueden deducir sus gastos relacionados con el alquiler en el Modelo 210, al igual que los residentes de la UE. En la práctica, esto significa que el cálculo sobre los ingresos brutos mencionado anteriormente podría sustituirse por un cálculo sobre los ingresos netos en un futuro próximo.

Atención: la sentencia se encuentra actualmente en fase de apelación ante el Tribunal Supremo. Mientras tanto, la administración tributaria puede seguir aplicando la norma del 24 % sobre el importe bruto. En la práctica, algunos contribuyentes no pertenecientes a la UE ya han obtenido rectificaciones de sus declaraciones y devoluciones de los impuestos pagados en exceso.

En cualquier caso, la diferencia entre los tipos sigue existiendo: un 19 % para los residentes de la UE frente a un 24 % para los británicos, incluso en términos netos. En el caso de ingresos por alquiler elevados, la diferencia sigue siendo significativa.

Para más información, lee nuestro artículo completo: «Comprar en España desde el Reino Unido: lo que ha cambiado con el Brexit».

¿Es usted residente fiscal en el Reino Unido y busca una propiedad inmobiliaria en España? Póngase en contacto con nuestro equipo de expertos.

Comprar en España desde el Reino Unido a través de una sociedad española (S.L.): la solución para reducir los impuestos

Al constituir una SL española (Sociedad Limitada, el equivalente a la Ltd británica), se sale del régimen del IRNR y se pasa al régimen del Impuesto sobre Sociedades (IS).

Si quieres saber más, echa un vistazo a nuestros artículos sobre el tema:

- Todo sobre el Impuesto sobre Sociedades (IS)

- Constituir una SL (Sociedad Limitada) para tus compras inmobiliarias en España

- ¿Es mejor comprar en España a nombre propio, a través de una SL o de una SOCIMI?

Qué cambia en la práctica:

La SL deduce todos sus gastos de la base imponible: intereses de préstamos, IBI, gastos de comunidad, seguros, gastos de gestión de alquileres y amortizaciones del inmueble (aproximadamente entre un 2 % y un 3 % anual sobre el valor del edificio). A continuación, se aplica el IS sobre el beneficio neto al 25 %, con un tipo reducido del 15 % durante los dos primeros ejercicios con beneficios (volumen de negocio inferior a 10 millones de euros).

Los tres pasos para estructurar tu inversión

Paso 1: Constituir la sociedad limitada española

La SL es la forma jurídica más sencilla y la más utilizada por los inversores extranjeros en España. Capital social mínimo: 3 000 € (la Ley Crea y Crece de 2022 permite técnicamente 1 €, pero no es recomendable para una inversión inmobiliaria). La constitución se realiza en un plazo de 1 a 3 semanas con la ayuda de un abogado español. Terreta Spain coordina esta etapa con sus socios jurídicos.

Antes de constituir la S.L., es necesario obtener un NIE (Número de Identidad de Extranjero) y un NIF, el Número de Identificación Fiscal español imprescindible para cualquier acto jurídico en España. Plazo: de 2 a 6 semanas desde el consulado español en el Reino Unido.

Información práctica: el Consulado General de España en Londres tramita las solicitudes de NIE para los residentes británicos.

Pide cita directamente en su página web: exteriores.gob.es/consulados/londres

Dirección: 20 Draycott Place, Londres SW3, 2RZ

Correo electrónico: cog.londres@maec.es

Teléfono: +44 20 7589 8989

Paso 2: Financiar la compra

Hay varias opciones a su disposición: los bancos españoles financian a las empresas no residentes hasta un 60-70 % del valor del inmueble, con tipos de interés de entre el 4 % y el 5 % en 2026. CaixaBank, BBVA, Sabadell y Santander son los más receptivos a este tipo de solicitudes.

Si dispone de activos financieros en el Reino Unido, también puede plantearse solicitar un préstamo lombardo garantizado por su cartera, a menudo en condiciones más ventajosas que la financiación bancaria clásica en España.

La ventaja de solicitar un préstamo a través de la SL: los intereses son deducibles de la base imponible española, lo que reduce aún más la base del Impuesto sobre Sociedades.

Para más información sobre la financiación:

- Hipotecas en España para no residentes: la guía completa

- El préstamo Lombard ( una vez publicado)

Paso 3: Comprar a través de una sociedad y gestionar

Una vez constituida la sociedad limitada y obtenida la financiación, la compra se lleva a cabo como en el caso de cualquier otro comprador: firma ante notario español, pago del impuesto sobre transmisiones patrimoniales (10 % en la Comunidad Valenciana para una vivienda de segunda mano) e inscripción en el Registro de la Propiedad.

A continuación, la SL declara sus ingresos por alquileres a través del Modelo 200 (declaración anual del Impuesto sobre Sociedades) y abona el IBI (impuesto sobre bienes inmuebles) cada año. Es obligatorio llevar una contabilidad completa según la normativa española, de la que se encarga una gestora local.

Tabla comparativa: nombre propio frente a SL

| Criterio | Nombre propio (residente en el Reino Unido) | SL española |

| Tipos impositivos | 24 % sobre los ingresos brutos | Entre el 15 % y el 25 % del beneficio neto |

| Deducción de gastos | No (en curso el recurso de apelación SAN 3630/2025) | Sí |

| Amortizaciones | No | Sí |

| Valor añadido | 24 % | 25 % (IS) |

| Responsabilidad | Ilimitada | Sociedad de responsabilidad limitada (capital social: 3 000 €) |

| Transmisión | Acta española | Cesión de participaciones |

Otras estrategias de optimización

El convenio fiscal entre el Reino Unido y España

El convenio de doble imposición entre el Reino Unido y España sigue vigente tras el Brexit. Este garantiza que no pagues dos veces por los mismos ingresos, una vez en España y otra ante la HMRC (la agencia tributaria británica). Este convenio cubre los ingresos por alquiler, las plusvalías y los dividendos que se transfieren desde tu SL al Reino Unido.

Un dato tranquilizador que muchos compradores desconocen.

El crédito lombardo como herramienta de optimización

Si dispone de una cartera financiera en el Reino Unido (acciones, bonos, fondos), un préstamo lombardo (Lombard loan) respaldado por dicha cartera le permite financiar la compra sin necesidad de repatriar capital. Ventaja: evita potencialmente eventos fiscales ante la HMRC relacionados con la liquidación de activos, al tiempo que se beneficia de condiciones de interés a menudo más favorables que las de la financiación bancaria clásica en España. Los intereses del préstamo lombardo también son deducibles de la base imponible de la SL. ¡Bingo! 🎳

A tener en cuenta: los bancos privados que ofrecen servicios de crédito sobre activos (HSBC, Barclays, C. Hoare, etc.) suelen tener un umbral de acceso elevado (una cartera mínima de entre 500 000 € y 1 millón de euros).

Para obtener más información sobre el préstamo Lombard, haz clic aquí: El préstamo Lombard para comprar en España

El holding UK + SL español

En el caso de patrimonios importantes (por encima de los 500 000 € aproximadamente), algunas estructuras combinan un holding británico que es propietario de una S.L. española. Los dividendos se remiten a la sociedad holding del Reino Unido, lo que puede suponer una fiscalidad muy ventajosa en función del régimen fiscal y la estructura del grupo. Se trata de una estructura compleja que requiere el asesoramiento de un fiscalista especializado en ambos países, pero en el caso de grandes volúmenes, la ventaja es considerable.

Este tipo de estructura debe ser validada conjuntamente por un abogado fiscalista español y un asesor fiscal del Reino Unido.

Convertirse en residente fiscal en España

Si tiene previsto pasar más de 183 días al año en España, pasará automáticamente a ser residente fiscal español y estará sujeto al IRPF, con la posibilidad de deducir todos sus gastos a título personal, según la escala progresiva. También puede deducir el 50 % de sus ingresos por alquiler (sobre los alquileres de la vivienda habitual del inquilino). En algunos casos, resulta más ventajoso que la SL.

Si quieres saber más sobre la tributación de los ingresos por alquiler de los residentes en España, echa un vistazo a nuestro vídeo de YouTube.

Y lo que es mejor: el régimen Beckham ( régimen de los expatriados) permite a los nuevos residentes fiscales en España beneficiarse de un tipo impositivo fijo del 24 % sobre los ingresos de hasta 600 000 €, durante los primeros seis años. Una ventaja considerable para un residente británico que traslade la totalidad o parte de su actividad a España.

Atención: la Ley Beckham solo se aplica a quienes se trasladan a España por motivos profesionales (contrato de trabajo, desplazamiento laboral, dirección de empresa). Los inversores que invierten exclusivamente en el sector inmobiliario no pueden acogerse a ella.

Si quieres saber más, lee nuestra guía sobre la dieta Beckham en España

Plusvalía en la reventa: fiscalidad a título particular frente a la de una sociedad limitada

En nombre propio, la plusvalía se grava al 24 % para un no residente fuera de la UE. A través de una sociedad limitada (SL), se incluye en los resultados de la empresa y está sujeta al impuesto de sociedades al 25 %, con deducción de las amortizaciones ya aplicadas.

En ambos casos, el comprador retiene el 3 % del precio de venta en el momento de la venta (Modelo 211), importe que se puede recuperar posteriormente en la declaración final.

En el caso del Reino Unido, las plusvalías obtenidas por la sociedad limitada (SL) se transfieren posteriormente al accionista mediante dividendos o la venta de participaciones, y se gravan con arreglo a la normativa fiscal británica vigente. Consúltelo con su asesor fiscal en el Reino Unido.

¿Tienes alguna duda o pregunta? Ponte en contacto con nosotros.

Un aspecto que no hay que pasar por alto: el recargo fuera de la UE

Desde el Brexit, los residentes británicos son tratados en España como no residentes de fuera de la UE. El Gobierno español propuso a principios de 2025 un recargo de hasta el 100 % del impuesto sobre transmisiones patrimoniales (ITP) para los compradores de fuera de la UE.

Atención: esta medida aún no ha entrado en vigor (mayo de 2026), pero el texto podría aparecer... Comprueba siempre el BOE antes de firmar.

Para más información:

- Impuesto sobre las ganancias patrimoniales inmobiliarias en España

- El CEE

- El certificado de habitabilidad

- Vender una propiedad en España: la guía completa

- La dieta de Beckham en España

- El préstamo Lombard para comprar en España

Comprar en España desde el Reino Unido: cómo te ayuda Terreta Spain

En lo que respecta a España, Terreta Spain se encarga de todo el proceso: búsqueda del inmueble, coordinación con el abogado para la constitución de la S.L., NIE, notario, reformas si fuera necesario, puesta en alquiler con licencia VUT y gestión del alquiler. El objetivo: que usted tenga un único interlocutor en España.

En lo que respecta al Reino Unido, le recomendamos que consulte con su asesor fiscal británico sobre las implicaciones de esta estructura en el Reino Unido, en particular en lo que se refiere al tratamiento de los dividendos y a las normas sobre sociedades controladas extranjeras (CFC).

Reserva una llamada de 30 minutos con nuestro equipo.

Preguntas frecuentes

Soy residente en el Reino Unido, pero ciudadano francés. ¿Cuál es mi situación?

Tu residencia fiscal prevalece sobre tu nacionalidad. Si eres residente fiscal en el Reino Unido, en España se te considerará no residente fuera de la UE a efectos del impuesto sobre bienes inmuebles, independientemente de tu nacionalidad.

¿Puede la sociedad limitada española ser también propietaria de mi segunda residencia?

Sí, pero no siempre es la opción más adecuada. Una segunda vivienda para uso personal genera pocos o ningún ingreso por alquiler, lo que reduce el interés de la estructura del impuesto sobre sociedades. Es recomendable analizarlo caso por caso con su asesor fiscal.

¿Tengo que dar de alta mi sociedad limitada española en la HMRC (la administración tributaria del Reino Unido)?

En principio, sí, si es accionista de una sociedad extranjera. Las normas británicas sobre sociedades extranjeras controladas (CFC) pueden aplicarse en función de los ingresos de la SL. Es imprescindible que lo consulte con su asesor fiscal en el Reino Unido antes de constituir la sociedad.

¿Y si compro junto con unos amigos que también viven en el Reino Unido?

La SL es ideal para la compra en grupo. Las participaciones se reparten entre los socios en función de la aportación de cada uno. Un pacto de socios regula la gestión y las condiciones de salida.

¿Qué impuestos tengo que pagar si vendo mi vivienda?

El comprador retiene el 3 % del precio de venta en origen (Modelo 211) y lo ingresa a Hacienda en el plazo de un mes. Por su parte, usted debe declarar la plusvalía neta mediante el Modelo 210 en un plazo de cuatro meses, a un tipo fijo del 19 %. Se le reembolsará la diferencia entre el 3 % retenido y el impuesto real adeudado. También debe pagar la Plusvalía municipal, calculada sobre el incremento del valor del terreno, cuyo importe varía según el municipio.

¿Tienen los residentes británicos derecho a una deducción por los gastos reales?

Todavía no, pero la resolución SAN 3630/2025 de la Audiencia Nacional podría cambiar las cosas.

¿Qué gastos anuales hay que prever?

- IRNR sobre la renta imputada: 1,1 % o 2 % del valor catastral × 19 % (para residentes británicos)

- IBI (impuesto sobre bienes inmuebles): entre el 0,4 % y el 1,1 % del valor catastral, fijado por el ayuntamiento

- Tasa de basura: entre 115 y 200 € al año de media

- Seguro de hogar: 150-400 € al año

Si alquila la vivienda, el IRNR se calcula sobre los alquileres reales (19 %), que se declaran trimestralmente.

¿Y qué hay de las sucesiones?

Los herederos pagan el impuesto sobre sucesiones (ISD) por los bienes situados en España. Los no residentes se benefician de las mismas deducciones que los residentes de la comunidad autónoma en cuestión. En la Comunidad Valenciana, un hijo o cónyuge hereda una deducción de 100 000 €, que se eleva a 156 000 € si el hijo es menor de 21 años. Se aplica una reducción del 95 % sobre la vivienda habitual (hasta 150 000 €). Plazo: 6 meses tras el fallecimiento. El Reino Unido y España tienen un convenio de doble imposición: el ISD pagado en España se deduce del impuesto de sucesiones británico. Consejo de Terreta Spain: El Reglamento europeo 650/2012 le permite elegir la legislación británica para regular su sucesión, siempre que lo especifique en un testamento válido.

Este artículo tiene carácter informativo general y no constituye un asesoramiento fiscal o jurídico personalizado. Cada situación debe ser valorada por un abogado fiscalista español y un asesor fiscal británico. Los tipos y normas fiscales mencionados son los vigentes en mayo de 2026 y están sujetos a cambios.