Das Wichtigste in Kürze

Die Suche nach einem Immobilienkredit ist der erste Schritt in Ihrem Projekt.

Die Suche nach einem Immobilienkredit ist der erste Schritt bei Ihrem Vorhaben, eine Immobilie in Spanien zu erwerben.

Bitte kümmern Sie sich darum , bevor Sie mit der Wohnungssuche beginnen. Terreta Spain kann Sie bei der Kreditsuche unterstützen und Ihnen dabei helfen, kostspielige Fehler zu vermeiden.

Es wäre schade, wenn Sie nach einer Immobilie suchen, die Sie verkaufen möchten, ein Nugget finden und dann aus Angst, keinen Kredit zu bekommen, ein Kaufangebot abgeben müssen.

Insbesondere in einem Land, in dem Nicht-Kredit-Klauseln von Verkäufern häufig abgelehnt werden.

Bitte ersparen Sie sich dies, indem Sie Ihre Finanzierung vor Beginn Ihrer Suche bestätigen. Dies wird für Sie wesentlich angenehmer sein.

In Spanien werden mehr als die Hälfte aller Immobilienverkäufe ohne Bankfinanzierung abgewickelt. Verkäufer haben daher keinen Grund, ein Angebot mit einer Kreditverweigerungsklausel anzunehmen.

Crédit immobilier en Espagne : témoignage d’un acheteur français

Vous cherchez à obtenir un crédit immobilier en Espagne en étant résident fiscal français ? Avant de découvrir nos conseils, nos astuces et nos contacts de banques et de courtiers spécialisés dans le financement immobilier en Espagne, découvrez le retour d’expérience de Clément, membre de l’équipe Terreta Spain.

Dans cet échange avec Geoffroy Reiser, il raconte comment il a obtenu son premier crédit immobilier pour acheter en Espagne alors qu’il résidait encore en France. Un témoignage concret qui vous permettra de mieux comprendre les conditions de financement (taux d’intérêt, durée d’emprunt), et les solutions disponibles pour les acheteurs français souhaitant investir ou acquérir un bien immobilier en Espagne.

Tipp von Terreta: Wenden Sie sich an mehrere Banken

Verlassen Sie sich niemals ausschließlich auf einen einzigen Makler oder eine einzige Bank.

Haben Sie sich an einen einzigen Finanzmakler gewandt und sind Sie der Ansicht, dass dies ausreichend ist? Oder sprechen Sie mit einer einzigen Bank und sind Sie der Meinung, dass dies ausreichend ist?

Nein, das reicht nicht aus. Ein Kreditvermittler kann ebenso wie ein Bankangestellter gesundheitliche Probleme haben oder nicht verfügbar sein – dann kann Ihr Antrag blockiert werden. Verlassen Sie sich bei Ihrer Finanzierung niemals auf einen einzigen Ansprechpartner.

Wichtig: Bitte kontaktieren Sie mindestens drei Banken oderzwei Kreditvermittler.

Tipp von Terreta: Als ichmeinen letzten Immobilienkredit beantragt habe, haben mehrere Banken meinen Antrag abgelehnt, bevor eine Bank schließlich zugestimmt hat, meinen Kauf zu finanzieren. Und das ist kein Problem. Sie brauchen nicht die Zustimmung des gesamten Marktes: Ein einziges „Ja“ reicht aus, um Ihr Projekt zu verwirklichen. Jede Bank hat ihre eigene Kreditpolitik, ihre internen Kriterien und ihre Risikostrategie. Es geht nicht um die Qualität Ihres Antrags, sondern darum, das richtige Institut zu finden. Wichtig ist also, zur richtigen Zeit mit der richtigen Präsentation an die richtigen Türen zu klopfen. Und genau dabei unterstützt Sie Terreta.

Tipp von Terreta: Nutzen Sie einen „Avatar“

Bevor Sie sich an die erste Bank wenden, wählen Sie bitte eine Testimmobilie über Idealista aus

Ein häufiger Fehler besteht darin, sich an eine Bank zu wenden und lediglich zu erklären, dass Sie in Spanien kaufen möchten, ohne bereits eine konkrete Immobilie ins Auge gefasst zu haben.

Warum?

Denn um eine Finanzierung zu simulieren, muss ein Banker in seiner Software zwingend konkrete Angaben machen, wie zum Beispiel:

- Genaue Adresse der Immobilie

- Preis der Immobilie

- Anzahl der Quadratmeter

Wie bereits erwähnt, ist es jedoch ratsam, sich an die Banken zu wenden , bevor Sie die ideale Immobilie gefunden haben.

Was ist also zu tun?

Es ist ganz einfach:

- Wählen Sie auf Idealista eine Immobilie aus, die Ihren Vorstellungen entspricht: Preis, Lage, Fläche, URL-Link, Fotos.

Mit diesen Informationen kann der Bankberater effizienter arbeiten und Ihnen eine verlässliche Antwort geben.

Das Ergebnis: Sie sparen Zeit und kommen bei Ihrem Projekt wesentlich effizienter voran.

Finanzierungsbedingungen für den Erwerb einer Immobilie in Spanien

Bitte beachten Sie, dass Sie nicht die gleichen Finanzierungsbedingungen erhalten, wenn Sie in Spanien steuerlich ansässig oder „nicht ansässig”, d. h. nicht in Spanien steuerlich ansässig, sind. Welche Bankbedingungen gelten für Ihren Kredit, je nach Ihrem Profil?

Spanischer Steuerresident oder Nichtresident?

In Spanien steuerlich ansässig: 70 % bis 90 %

Si vous êtes résident fiscal espagnol, une banque vous financera 70% à 80% du prix du bien s’il s’agit de l’achat d’une résidence secondaire ou d’investissement locatif. Pour une résidence principale, ce pourcentage sera de 80% à 90% du prix du bien.

Die Laufzeit des gewährten Kredits beträgt 15 bis 25 Jahre, bei einigen (seltenen) Banken wie der UCI-Bank (Union de Créditos Inmobiliarios), die Kredite mit dieser Laufzeit gewähren, sogar bis zu 30 Jahre.

Wie können Sie feststellen, ob Sie in Spanien steuerpflichtig sind? Das ist sehr einfach. Wenn Sie in Spanien steuerpflichtig sind, bedeutet dies, dass Sie Ihre Steuern in Spanien zahlen und daher für das vergangene Jahr eine Einkommensteuererklärung(IRPF) abgegeben haben.

Nichtansässiger: 60% bis 70%.

Spanische Banken bezeichnen als„Nichtansässige“alle Personen, deren Steuerwohnsitz sich in einem anderen Land als Spanien befindet.

Wenn Sie Ihre Einkommenssteuer in Frankreich, Belgien, Deutschland, der Schweiz oder einem anderen Land weltweit entrichten, gelten Sie für spanische Banken als„Nichtansässiger”.

Ist es möglich, alsNicht-Residenteinen Kredit bei einer spanischen Bank zu erhalten? Ja, ohne Probleme.

Wenn Sie nicht in Spanien ansässig sind, können Sie einen Immobilienkredit bei einer spanischen Bank oder unter bestimmten Voraussetzungen bei einer Bank in Ihrem Steuerwohnsitzland aufnehmen. Wenn Sie einen Immobilienkredit bei einer spanischen Bank aufnehmen möchten, gelten folgende Kreditbedingungen:

- Kreditlaufzeit: in der Regel 15 bis 20 Jahre. Bei der Bank UCI (Union de Créditos Inmobiliarios) können Sie auch einen Kredit mit einer Laufzeit von 30 Jahren erhalten. Bitte beachten Sie: Diese Bank gewährt Ihnen einen Kredit mit dieser Laufzeit nur, wenn Sie angeben, dass es sich um den Kauf einer Zweitwohnung handelt. Wenn Sie von einer Mietinvestition sprechen, wird der Kredit abgelehnt. Es spricht nichts dagegen, von einer Zweitwohnung zu sprechen, auch wenn Sie die Immobilie später vermieten möchten.

- Finanzierung: 60 % bis 70 % des Kaufpreises.

Banken, die einen Immobilienkauf in Spanien finanzieren

Praktischer Tipp Nr. 2 von Terreta: Sichern Sie sich Ihre Finanzierung in Spanien oder, sofern Ihr Profil dies zulässt, in Ihrem Steuerwohnsitzland.

Sind Sie auf der Suche nach einer Finanzierung? In diesem Fall möchten Sie sicherlich wissen, welche Banken und Finanzmakler Sie bei der Finanzierung Ihres Kaufs in Spanien unterstützen können.

Szenario 1: Wenn Sie bereits über ein beträchtliches Vermögen verfügen

Wenn Sie über ein bedeutendes Immobilien- oder Finanzvermögen in Frankreich, Belgien, Deutschland oder in Ihrem Steuerwohnsitzland verfügen, kann eine französische (oder auch belgische, schweizerische, deutsche oder luxemburgische) Bank den Erwerb einer Immobilie in Spanien über eine Verpfändung oder eine Vermögenssicherheit finanzieren.

Hier ist ein französischer Broker, der diese Art von Transaktionen durchführt:

-

- Naïm Kerkouche

-

Naïm ist Kreditvermittler und verfügt über fundierte Fachkenntnisse in etwas komplexeren Bereichen: Hauptwohnsitz, Mietinvestitionen, Vermögensfinanzierung oder komplexe Finanzkonstruktionen.

Insbesondere kann er dazu beitragen, einen Kauf in Spanien von Frankreich aus zu finanzieren, indem er Sicherheiten nutzt, die auf das in Frankreich befindliche Vermögen bestellt werden.

Beispielsweise:

- eine Immobilie in Frankreich, die bereits abbezahlt oder nur geringfügig belastet ist;

- eine Verpfändung von Finanzanlagen (Lebensversicherung, Wertpapierdepot, PEA, PER usw.);

- eine Umschuldung, durch die Liquidität freigesetzt wird, die anschließend für einen Kauf im Ausland verwendet werden kann.

Ein weiterer interessanter Ansatz:

Bestimmte Vorhaben können nun über Crédit Logement geprüft werden, da das Unternehmen seit Sommer 2025 offiziell bestimmte Finanzierungen für Projekte in Spanien akzeptiert (siehe Artikel auf der Website von Crédit Logement).

-

- Naïm Kerkouche

- Weitere Makler, die solche Finanzierungen von Frankreich aus organisieren können:

- Budgetlyss (insbesondere Anne Josz)

- ConnectCredit

Wir haben auch belgische Kunden, die sich ihren Kauf in Spanien von der Banque de Luxembourg finanzieren ließen, und zwar auf der Grundlage des gleichen Modells einer verlagerten hypothekarischen Sicherheit (auf eine belgische Immobilie).

Szenario 2: Wenn Sie nicht in Szenario 1 sind

Sollte Szenario 1 nicht möglich sein, befinden Sie sich in derselben Situation wie 99 % unserer Kunden, und wir werden einen Immobilienkredit direkt bei einer spanischen Bank beantragen. Es besteht kein Grund zur Sorge.

Spanische Banken, die Immobilienkredite an Gebietsansässige und Nicht-Gebietsansässige vergeben

🏦 CaixaBank HolaBank – Banque recommandée fortement par Terreta

Nous vous recommandons de prendre contact avec 3 personnes qui travaillent ensemble de manière rapprochée : Ana Soriano Hernández, Sandra Chulia Ballester, et Inmaculada Lopez Lluch. Les trois travaillent au sein d’une agence CaixaBank particulièrement efficace, située à València. Cette agence accompagne régulièrement nos clients pour leur crédit immobilier en Espagne et propose généralement des conditions de financement très compétitives. Cerise sur le gâteau, cette agence bancaire finance des résidents, tout comme des non-résidents. C’est donc un très bon contact si vous êtes un acheteur étranger, notamment.

📍 Coordonnées de ces trois personnes chez CaixaBank HolaBank :

- 👤 Ana Soriano Hernández + 👤 Sandra Chulia Ballester + 👤 Inmaculada Lopez Lluch

- 📧 aasoriano@caixabank.com + 📧 schulia@caixabank.com + 📧 inmaculada.lopez.l@caixabank.com

- 📞 +34 686 184 354 (Ana) & 📞 +34 628 312 069 (Inmaculada)

- 🏢 Av. del Puerto, 49, 46021 València, Espagne

Beispiele für Immobilienkredite, die wir für unsere Kunden über CaixaBank HolaBank erhalten haben:

-

Profil:Steuerlich in den USA ansässig, Einkünfte in USD

Finanzierung:70 % des Kaufpreises

Laufzeit:20 Jahre

Zinssatz:3,20 % fest -

Profil:Steuerlich in Frankreich ansässig, Einkommen in EUR

Finanzierung:70 % des Kaufpreises

Laufzeit:20 Jahre

Zinssatz:2,20 % fest (mit Zinsvergünstigungen)

Sabadell - aber nicht irgendeine Filiale: der Welcome Hub, die einzige Bank in Spanien, die vollständig auf Expatriates und internationale Kunden ausgerichtet ist. Die in Barcelona ansässige Einrichtung unterstützt Immobilienkäufe im ganzen Land.

ABANCA– Ich habe derzeit zwei Hypothekendarlehen bei dieser Bank. Obwohl sie im Ausland kaum bekannt ist, erweist sie sich insgesamt als sehr effizient und reaktionsschnell. Sie hat kürzlich die Targobank (Tomamos Impulso) übernommen, die zuvor im Besitz des Crédit Mutuel war.

Banco Santander – Spaniens größte Bank; wenn Sie unter 35 Jahre alt sind, sollten Sie sich deren „Hipoteca Joven“ ansehen.

BBVA - zweitgrößte Bank in Spanien.

-

- Bankinter

-

- iberCaja

-

- Kutxabank

-

- HSBC

-

- CIC Iberbanco

Die einzige Bank, die Hypothekenkredite mit einer Laufzeit von 30 Jahren (!) vergibt, während die anderen Banken Nichtansässige in der Regel mit 15 bis 20 Jahren finanzieren:

-

- Banco UCI (Tochtergesellschaft von BNP Paribas und Banco Santander)

Achtung: Sprechen Sie mit dieser Bank nicht über Investitionen! Sprechen Sie über den Kauf eines "Zweitwohnsitzes", da sie sonst ihre Türen schließen werden.

(Kostenlose) Immobilienkreditvermittler:

Diese Finanzierungsmakler sind für den Kunden „kostenlos“, da sie von der Bank vergütet werden.

Immobilienkreditvermittler (kostenpflichtig):

Diese Finanzierungsmakler werden direkt vom Kunden vergütet.

Dieses Modell ermöglicht es ihnen, völlig unabhängig von den Banken zu agieren, da sie keinen Anreiz haben, diejenigen zu bevorzugen, die die höchsten Provisionen zahlen.

In der Praxis ermöglicht dies in der Regel wettbewerbsfähigere Finanzierungsbedingungen, da ihr Ziel darin besteht, die beste Lösung für den Kunden zu finden und nicht die für sie selbst lukrativste.

-

-

Lluis Coma Donat – Französischsprachiger Kreditvermittler

Stärken:

-

Ausgeprägte Fähigkeit, Finanzierungen für komplexe Projekte zu sichern.

-

Erfahrung mit nicht ansässigen Profilen.

-

Hohe Flexibilität hinsichtlich internationaler Profile und Umsatzwährungen.

Funktionsweise:

-

Der erste Anruf ist kostenlos und beinhaltet eine Machbarkeitsstudie.

-

Es besteht die Möglichkeit einer vorläufigen Finanzierungsprüfung, um den potenziell verfügbaren Darlehensbetrag vor einem Kaufangebot zu ermitteln.

Honorare:

-

500 € Anzahlung, falls der Kunde nach der ersten Prüfung beschließt, fortzufahren.

-

Endgültige Gebühren: 1 % des finanzierten Betrags, mindestens jedoch 2.500 €.

-

Die im Voraus gezahlten 500 € werden von den endgültigen Honoraren abgezogen.

Finanzierungskapazität:

-

Finanziert auch Immobilien zu moderaten Preisen.

-

Aktuelles Beispiel: Gewährung eines Kredits in Höhe von 55.000 € (70 % einer Immobilie im Wert von 78.000 €) für einen nicht ansässigen Käufer.

Währungen:

-

Keine besonderen Einschränkungen: Finanzierung unabhängig von der Währung, in der die Einnahmen erzielt werden, möglich (vorbehaltlich der Zustimmung der Bank).

Gesprochene Sprachen:

-

Französisch

-

Katalanisch

-

Spanisch

-

Englisch

Kontaktdaten von Lluis Coma Donat: info@mejorinteres.es oder WhatsApp +34 619 58 78 58

Beispiel für eine Finanzierung, die für einen Kunden von Terreta erzielt wurde

(Vermittelt durch Lluis Coma)

Profil des Käufers

-

27 Jahre

-

Steuerlich in Frankreich ansässig, wohnhaft in Paris

Immobilienprojekt

-

Erwerb einer Wohnung in Valencia (Spanien)

-

Kaufpreis: 150.000 €

Erreichte Finanzierungsbedingungen

-

Finanzierter Betrag: 70 % des Kaufpreises

-

Kreditlaufzeit: 25 Jahre

-

Zinssatz: 2,85 % fest

-

Monatliche Rate: 490 €

Dieses Beispiel veranschaulicht die Möglichkeit, in Spanien eine Finanzierung für junge Nicht-Residenten zu attraktiven und sicheren Konditionen zu strukturieren.

-

-

-

-

Englischsprachiger Finanzierungsmakler: MortgageDirect

-

-

-

Spanischsprachiger Finanzmakler: Rafael Espejo Pujol-Busquets

-

Spanischsprachiger Finanzierungsmakler: Operfin Finanzdienstleistungen.

-

Anmerkung von Geoffroy : Was Operfin betrifft, habe ich sie hinzugefügt, da sie einen unserer Kunden, einen 29-jährigen Steuerinländer in Spanien, im März 2026 mit 94 % des Immobilienpreises zu einem festen Zinssatz von 2,80 % über 30 Jahre finanziert haben. Gebühren: 4.000 € (auf Maklergebühren für Finanzierungen wird keine Mehrwertsteuer erhoben). Diese Konditionen sind hervorragend für jemanden, der eine maximale Fremdkapitalquote anstrebt. Man kann zwar bessere Zinssätze erhalten, jedoch mit einem geringeren Finanzierungsanteil.

Praktischer Tipp Nr. 3 von Terreta: Stellen Sie Ihren Kauf eher als Zweitwohnsitz denn als Mietinvestition dar. Banken bieten in solchen Fällen oft günstigere Konditionen an.

Es ist besser, von einem Kauf eines Zweitwohnsitzes zu sprechen, als zu sagen, dass Sie eine Mietinvestition tätigen.

Einige Banken werden sich weigern, eine " Investition" zu finanzieren.

Selbst wenn sie Ihnen einen Kredit gewähren, werden sie Ihnen nicht so günstige Bedingungen bieten wie beim Kauf eines Zweitwohnsitzes: niedrigere Zinssätze, kürzere Laufzeiten.

Sie riskieren nichts, wenn Sie von einem Zweitwohnsitz sprechen, denn sobald der Immobilienkredit bewilligt ist, werden die Banken nicht mehr prüfen, ob Sie die Immobilie vermieten.

Sollten Sie einen Immobilienkredit in Spanien aufnehmen oder eine Finanzierung in dem Land suchen, in dem Sie steuerlich ansässig sind?

Die Aufnahme eines Immobilienkredits in Ihrem Land ist möglich (unter bestimmten Bedingungen).

Es ist möglich, einen Immobilienkredit in dem Land Ihres steuerlichen Wohnsitzes zu erhalten, um Ihren Kauf in Spanien zu finanzieren. Diese Möglichkeit steht jedoch nicht jedem offen. Diese Möglichkeit steht Ihnen nur offen, wenn Sie über ein beträchtliches Finanz- oder Immobilienvermögen verfügen.

Eine Bank in Ihrem Land wird von Ihnen verlangen, dass Sie ihr solide Sicherheiten für Ihr Vermögen in Ihrem Wohnsitzland bieten.

Par exemple : une résidence principale nette de dettes (ou fortement remboursée) sur laquelle une banque pourrait placer une garantie hypothécaire déplacée, ou encore le nantissement d’un contrat d’assurance vie, d’un compte titres, d’un PER, d’un PEA, ou bien le nantissement d’autres actifs en votre possession.

Warum wird eine Bank in Ihrem Land einen Kauf in Spanien nur unter diesen Bedingungen finanzieren?

Eine Bank in dem Land, in dem Sie Ihren steuerlichen Wohnsitz haben, kann keine hypothekarische Sicherheit für eine Immobilie in Spanien stellen.

Sie wird daher Sicherheiten benötigen, die sich auf nationalem Boden befinden. Dies wird als "verlagerte Sicherheiten" bezeichnet.

Wie funktioniert ein Immobilienkredit in Spanien?

Für spanische Steuerzahler ist es recht einfach: 70% bis 80% des Preises der Immobilie für den Kauf eines Zweitwohnsitzes oder einer Mietinvestition und 80% bis 90% für den Kauf eines Hauptwohnsitzes.

Für Nichtansässige ist es üblich, eine Finanzierung von 60% bis 70% des Immobilienpreises zu erhalten. Von diesen beiden Optionen ist die häufigste 70%, was eine gute Nachricht ist.

Ausländische Käufer können einen Immobilienkredit bei einer spanischen Bank aufnehmen.

Spanische Banken vergeben Immobilienkredite an ausländische Käufer, unabhängig davon, ob sie nach Spanien ausgewandert und somit in Spanien steuerlich ansässig sind oder ob sie nicht in Spanien steuerlich ansässig sind.

Einige Ausnahmen sind zu beachten: Wenn Sie in einem Land außerhalb der Europäischen Union steuerlich ansässig sind und Ihr Einkommen nicht auf Euro lautet, werden viele spanische Banken die Prüfung Ihres Antrags ablehnen.

Wenn Sie in einem weit entfernten Land (Amerika, Afrika, Asien, Naher Osten) steuerlich ansässig sind, werden Ihnen viele spanische Banken einfach keinen Immobilienkredit gewähren.

Sie müssen ohne Kredit kaufen.

Kreditlaufzeit: 1 bis 3 Monate

Unser Rat: Kontaktieren Sie Banken, bevor Sie mit der Suche nach einer Immobilie beginnen, da es in der Regel 2 bis 3 Monate dauert, bis Sie eine Finanzierung erhalten.

Im Minimum (aber verlassen Sie sich nicht darauf) dauert es 1 Monat. Die Fristen hängen insbesondere von der Reaktionsfähigkeit der Risikoabteilungen der Banken ab.

Dies ermöglicht es Ihnen, alle Belege zusammenzustellen und Ihren Antrag vorab zu prüfen.

Dies ist von entscheidender Bedeutung, da die Suche nach einer Finanzierung derlängste Schritt in Ihrem Kaufprozess ist.

Kommen Sie bei der Suche nach einem Immobilienkredit schnell voran, denn in Spanien lehnen die meisten Verkäufer Klauseln über die "Nichtbewilligung des Kredits" ab.

Wenn Sie ein Angebot machen, ist es also endgültig.

Was passiert, wenn ein Kredit abgelehnt wird?

Wenn Sie Ihre Finanzierung nicht erhalten, verlieren Sie in der Regel 10% des Kaufpreises, die Sie dem Verkäufer für die Reservierung der Immobilie als Anzahlung oder "Arras" auf Spanisch zahlen.

Warum ist das so? Weil in den meisten Regionen Spaniens die "Nicht-Kreditklausel" vom Verkäufer systematisch abgelehnt wird.

Sie können immer versuchen, ein Angebot mit dieser Klausel abzugeben, aber die Wahrscheinlichkeit ist groß, dass Ihr Angebot einfach nicht beachtet wird.

Es gibt daher kein Kaufangebot, wenn nicht sichergestellt ist, dass die Finanzierung gesichert ist.

Befolgen Sie daher unseren Rat: Beginnen Sie so früh wie möglich mit der Suche nach einer Finanzierung, noch bevor Sie Ihre zukünftige Wohnung gefunden haben. So können Sie nach Immobilien suchen, die zu Ihrem Budget und Ihrem Eigenkapital passen.

Wie viel Prozent des Immobilienpreises finanziert die Bank?

Die spanischen Banken finanzieren einen höheren oder niedrigeren Prozentsatz der Kosten Ihres Immobilienkaufs, je nachdem, in welchem Land Sie steuerlich ansässig sind.

Der Prozentsatz des Preises der Immobilie, der von einer spanischen Bank finanziert wird, ist wie folgt:

-

- 60% bis 70% des Preises der Immobilie (oder der " tasación") für nicht in Spanien steuerlich ansässige Personen, die jedoch in der EU steuerlich ansässig sind.

-

- 50% des Preises der Immobilie für Nichtansässige, deren Einkommen nicht auf Euro lautet oder die steuerlich außerhalb der Europäischen Union ansässig sind.

-

- 70% bis 80% für in Spanien steuerlich ansässige Personen (einschließlich in Spanien lebende Ausländer)

Für spanische Steuerzahler gibt es noch einen weiteren Fall: den Kauf eines Hauptwohnsitzes. In diesem Fall wird eine Bank 80% bis 90% des Preises der Immobilie finanzieren.

Der Zinssatz

Der von den spanischen Banken gewährte Zinssatz ist für Nichtansässige etwas höher.

Der von den Banken praktizierte Unterschied gegenüber den in Spanien steuerlich Ansässigen liegt bei 1%.

Wenn Sie wissen möchten, wie hoch die aktuellen Zinssätze sind, besuchen Sie den Hypothekenvergleichsrechner von Idealista.

Terreta's Rat zu den Zinssätzen

Viele Anleger sind vom Zinssatz besessen, obwohl der Unterschied in der Monatsrate zwischen einem 1% höheren und einem 1% niedrigeren Zinssatz oft sehr gering ist.

Legen Sie nicht zu viel Wert auf den Zinssatz, sondern relativieren Sie seine Bedeutung auf sachliche Weise.

Um dies zu veranschaulichen, betrachten wir den Unterschied zwischen einem Kredit zu 4%, 5% und 6% bei einer Laufzeit von 20 Jahren:

-

- 100.000 € zu 4% Zinssatz über 20 Jahre = 606 € Monatsrate

-

- 100.000 € zu 5% Zinssatz über 20 Jahre = 660 € Monatsrate

-

- 100.000 € zu 6% Zinssatz über 20 Jahre = 716 € Monatsrate

Mit anderen Worten: 1% Zinsunterschied führt zu einem Unterschied von nur 50€ bei Ihrer Monatsrate.

Es ist normal, nach dem besten Zinssatz zu suchen, aber machen Sie es nicht zur Besessenheit.

Um Ihren Cashflow zu maximieren, ist es besser, einen Kredit mit einer längeren Laufzeit zu erhalten, als den Zinssatz leicht zu senken.

Dies wird durch eine neue Illustration bewiesen:

-

- 100.000 € zu 5% Zinssatz über 20 Jahre = 660 € Monatsrate

-

- 100.000 € zu 5% Zinssatz über 30 Jahre = 537 € Monatsrate

Im Hinblick auf den Cashflow ist es am interessantesten, die Laufzeit zu verlängern.

Simulieren Sie mit dem Rechner von HelpMyCash.

Fester oder variabler Zinssatz?

Spanische Banken bieten fast immer beide Optionen an, aber einige Banken können manchmal aufhören, feste Zinssätze anzubieten und nur noch variable Zinssätze anbieten.

Dies ist insbesondere in Zeiten starker Zinsänderungen der Fall.

Die Kreditlaufzeit

Die allgemeinen Regeln sind wie folgt:

-

- 15 bis 20 Jahre für einen Nichtansässigen

-

- 20 bis 25 Jahre für einen spanischen Steuerinländer

-

- 30 Jahre bei einer Bank, mit der wir zusammenarbeiten, auch für Nichtansässige

Um einen Kredit mit einer Laufzeit von 30 Jahren zu erhalten, wenden Sie sich an die UCI-Bank (Union de Créditos Inmobiliarios).

Achtung: Sie müssen angeben, dass Sie einen Zweitwohnsitz erwerben möchten. Wenn Sie sagen, dass es sich um eine Mietinvestition handelt, wird man Ihnen keinen Kredit gewähren.

Der Trick: Nichts hindert Sie daran, zu behaupten, dass es sich um den Kauf eines Zweitwohnsitzes handelt, der dann als Mietinvestition genutzt wird. Die Banken überprüfen den Zweck der Immobilie nach dem Kauf nicht mehr.

Bereiten Sie Ihren Antrag gut vor

Die Erstellung eines soliden Dossiers ist für den Erhalt eines Darlehens von entscheidender Bedeutung. Die spanischen Banken gehen von einer maximalen Verschuldungsquote von 33% aus, es sei denn, der verbleibende Lebensunterhalt ist erheblich.

Um bei der Suche nach einer Finanzierung effizient und schnell zu sein, ist es wichtig, dass Sie alle notwendigen Dokumente im Voraus zusammenstellen.

Nachweis der Herkunft des Eigenkapitals

-

- Der Eigenbeitrag ist ein Schlüsselelement

Da die Bank Ihnen in der Regel nur 70% des Preises der Immobilie finanziert, muss Ihr persönlicher Beitrag in der Regel 50% der Gesamtkosten des Projekts betragen.

Sie müssen 30% des Preises der Immobilie einplanen, aber auch die Kosten für den Notar, den Makler, die Arbeiten und die Möbel, wenn es welche gibt.

Insgesamt ist es ratsam, davon auszugehen, dass Ihr Beitrag 50% der Gesamtkosten des Projekts ausmachen wird.

Da die Höhe der Einlage wichtig ist, sollten Sie sich darüber im Klaren sein, dass eine spanische Bank oder ein Notar von Ihnen verlangen wird, die Herkunft dieser Eigenmittel zu belegen.

Seien Sie also bereit zu erklären, dass es sich um Ihre Ersparnisse aus Ihrer Arbeit oder um eine Erbschaft handelt. Das Ziel ist die Bekämpfung von Geldwäsche.

Erhalten Sie Ihre NIE

-

- Die Ausländeridentifikationsnummer: ein notwendiger Schritt

Der Besitz einer NIE ist für viele Amtshandlungen in Spanien erforderlich.

Dies ist insbesondere für den Kauf von Immobilien erforderlich, aber auch für die Eröffnung eines spanischen Bankkontos.

Wenn Sie also noch keine NIE haben, lesen Sie unseren umfassenden Leitfaden zu diesem Thema, der Ihnen erklärt, wie und zu welchen Kosten Sie sie erhalten können.

Übersichtstabelle: Immobilienkredite in Spanien

| Merkmale des Darlehens | Steuerlich in Spanien ansässig | Nichtansässig |

|---|---|---|

| Prozentsatz der Finanzierung | Bis zu 80 %. | Zwischen 60 und 70 %. |

| Art des Zinssatzes | Variabel oder fest | Variabel oder fest |

| Kreditrate | Marktzins | Aufschlag |

| Laufzeit des Darlehens | 20 bis 30 Jahre (Standard) | 15 bis 20 Jahre (Standard)Möglichkeit 30 Jahre (selten) |

| NIE-Nummer | Obligatorisch | Obligatorisch |

Erforderliche Dokumente für einen Darlehensantrag in Spanien

Liste der Dokumente - Kurzfassung

Die Liste der von den spanischen Banken angeforderten Dokumente umfasst :

-

- Nachweis der Identität und des Familienstandes.

-

- Einkommens- und Beschäftigungsnachweise.

-

- Bankauszüge.

-

- Nachweis der Einkünfte aus Vermietung und Verpachtung, falls zutreffend.

-

- Nachweis des Wohnsitzes.

-

- Zustand des Immobilienvermögens.

-

- Einzelheiten zum Eigenbeitrag.

-

- Ausländische Identifikationsnummer (NIE).

Liste der Dokumente - Original und ausführliche Version

Auf Spanisch und in einer ausführlicheren Version sind hier die Dokumente, die die spanischen Banken zur Prüfung Ihres Antrags verlangen werden:

-

- "NIE" = Ihre Ausländeridentifikationsnummer(lesen Sie unseren umfassenden Leitfaden zu diesem Thema)

-

- "IRPF" oder auch "Impuesto sobre la Renta de las Personas Físicas" = Erklärungen Ihres Jahreseinkommens. Wenn Sie nicht in Spanien steuerlich ansässig sind, die Steuererklärung des Landes, in dem Sie steuerlich ansässig sind. Viele Banken verlangen die letzten 2 Jahre.

-

- "IRNR" oder "modelo 210" oder "Impuestos pagados en España de este año por los alquileres recibidos" = Erklärungen über Ihre Mieteinnahmen in Spanien, falls Sie solche haben.

-

- "Contratos de alquiler de las viviendas en España" = Mietverträge, wenn Sie bereits Mieter in Spanien haben.

-

- "Extracto 6 meses de la cuenta donde reciben los alquileres" = Auszug aus Ihren Bankkonten über 6 Monate, in denen Sie die Mieteinnahmen aus den Wohnungen, die Sie in Spanien besitzen, erhalten.

-

- "Extracto bancario de 6 meses en el que se acrediten los ingresos" = Bankauszüge der letzten 6 Monate des Kontos, auf das Sie Ihr Gehalt oder Ihr Einkommen erhalten.

-

- "Informe de crédito en su país de origen" oder auch "Credit report" = Dokument aus dem Steuerland Ihres Wohnsitzes, das belegt, dass Sie keine offenen Rückzahlungsprobleme haben; in Frankreich sind dies z. B. FCC (Fichier Central des Chèques) und FICP (Fichier national des Incidents de remboursement des Crédits aux Particuliers); wie erhalten Sie FICP und FCC? Gehen Sie auf die Website der Banque de France.

-

- "Contrato de alquiler de la vivienda y las dos últimas mensualidades pagadas" = Mietvertrag für die Wohnung, die Sie als Hauptwohnsitz vermieten (wenn Sie Mieter und nicht Eigentümer sind) und die letzten beiden Mietquittungen.

-

- "Contrato de arras de la vivienda que compran" = Kaufvertrag für die Immobilie, die Sie in Spanien kaufen.

-

- "2 últimas declaraciones de la renta" = Ihre letzten beiden Einkommenssteuerbescheide in Spanien (falls vorhanden) und in dem Land, in dem Sie Ihren steuerlichen Wohnsitz haben.

-

- "3 últimas nóminas y Contrato Laboral" = 3 letzte Gehaltsabrechnungen und Arbeitsvertrag (wenn Sie Arbeitnehmer sind).

-

- "Impuestos pagados (IVAs) (modelo 390 resumen)" = Jahressteuerformulare und Steuerberichte, Gewinn- und Verlustrechnungen, Jahresbilanzen Ihres Unternehmens (wenn Sie ein Unternehmer sind).

-

- "Vida Laboral" = Ihr Lebenslauf (Curriculum Vitae), um Ihren beruflichen Werdegang zu demonstrieren.

-

- "Último recibo prestamos" = letzte Quittungen für Ihre laufenden Kredite.

-

- "Detalle de propiedades (Dirección, porcentaje de titularidad, valor estimado y si está libre de cargas o tiene hipoteca)" oder auch "propiedades: descripción, valor aproximado, deuda, ingresos mensuales si los hubiera" = Einzelheiten zu den Immobilien, die Sie bereits besitzen: Adressen, prozentuale Eigentumsanteile (100%, wenn Sie Eigentümer sind, 50%, wenn Sie z.B. mit Ihrer Frau, Ihrem Mann, Ihrer Schwester zu gleichen Teilen Miteigentümer sind), geschätzter Wert der Immobilien und Informationen über laufende Hypotheken, die mit diesen Immobilien verbunden sind. Wenn es sich um Mietinvestitionen handelt, geben Sie bitte die Mieteinnahmen aus diesen Immobilien an.

-

- "nota simple" = wenn Sie bereits Eigentümer einer Immobilie in Spanien sind, die "nota simple" für diese Immobilien. Sie können diese auf der Website der Registradores erhalten.

-

- "Detalles de las deudas: para qué son, por favor envíe el último reembolso mensual" = Einzelheiten zu Ihren Schulden: worum es sich handelt, senden Sie den Nachweis der letzten monatlichen Rückzahlung und warum nicht den Tilgungsplan, aus dem die bereits geleisteten und die noch zu leistenden Rückzahlungen hervorgehen.

-

- "Ahorros e inversiones: último extracto con su nombre y detalles del producto" = Nachweis Ihrer Ersparnisse und Investitionen: letzter Kontoauszug mit Ihrem Namen und Produktdetails, um Ihre Ersparnisse und Liquidität zu belegen.

Beispiel für eine Checkliste der von Targobank angeforderten Dokumente

Nicht alle Banken verlangen die gleichen Unterlagen. Um einen konkreten Eindruck davon zu bekommen, was eine Bank verlangt, ist hier die PDF-Datei, die die Targobank ihren französischen Kunden mitteilt.

Wie hoch ist der Zinssatz in Spanien?

Durchschnittliche beobachtete Zinssätze: 2% bis 6%.

Die Zinssätze in Spanien liegen in der Regel zwischen 2% und 6%, bei Laufzeiten von 15 bis 30 Jahren, je nach Käuferprofil.

Dies hängt stark von der Entwicklung der Zinssätze und der Preispolitik der Banken im Laufe des Jahres ab. Es ist üblich, dass Banken für denselben Käufer sehr unterschiedliche Angebote in Bezug auf Zinssatz und Laufzeit machen.

Denken Sie also daran, mehrere Banken zu kontaktieren, um den besten Zinssatz zu erhalten.

Zu den Kriterien, die von den Banken berücksichtigt werden, gehören das Land des steuerlichen Wohnsitzes, der Status des Arbeitnehmers (Arbeitnehmer oder Selbständiger) und die Art des Projekts (Hauptwohnsitz, Zweitwohnsitz oder Mietinvestition).

Um die aktuellen Zinssätze zu erfahren, empfehlen wir Ihnen, verschiedene Banken zu kontaktieren, um Darlehensangebote zu erhalten.

Sie können auch den Zinssatzvergleich von Idealista nutzen(klicken Sie hier).

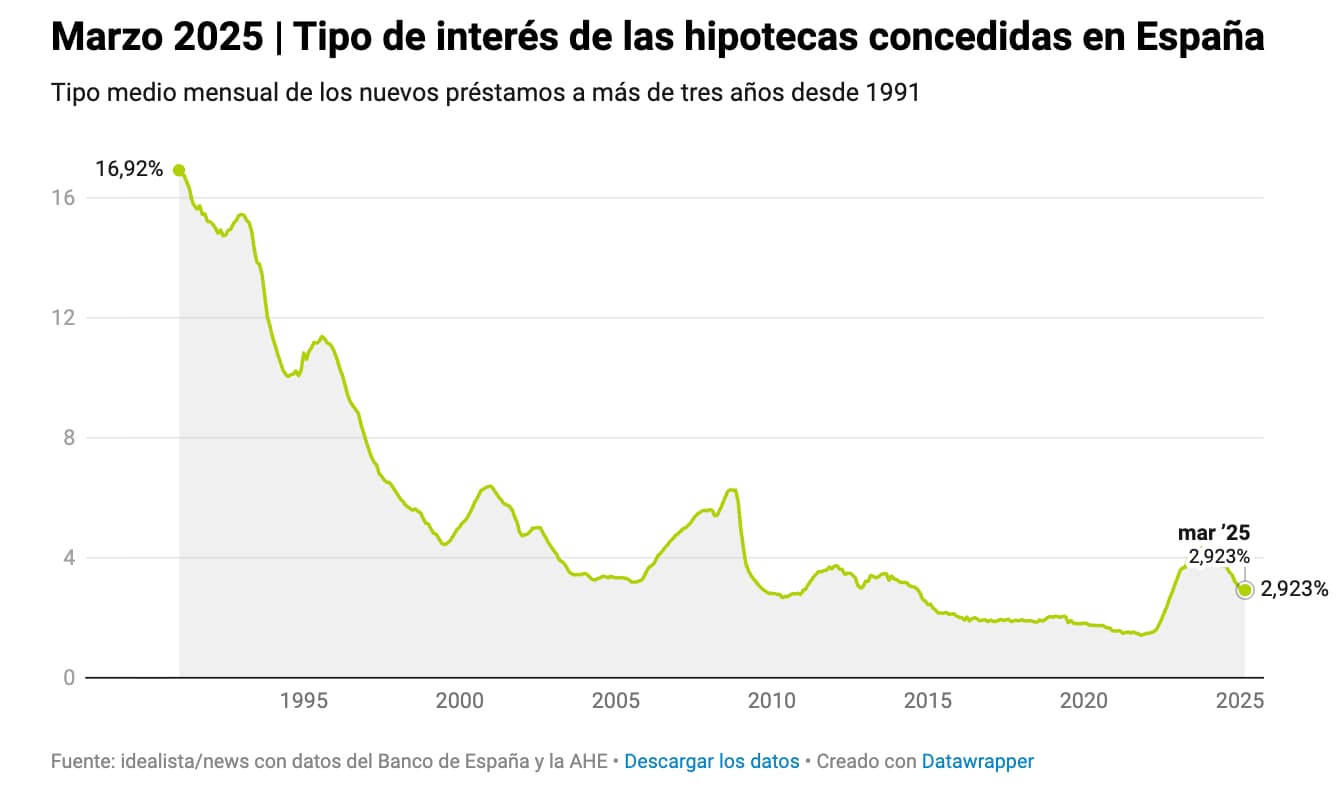

Durchschnittlicher Zinssatz im Jahr 2025: 2% bis 4%.

Zwischen 1991 und 2023 schwankten die durchschnittlichen Zinssätze für Immobilienkredite in Spanien zwischen 1,50% und 17%.

Im Jahr 2025 liegt der durchschnittliche Zinssatz bei 2% bis 4% für Laufzeiten von 15 bis 25 Jahren. Dies hängt vom Land des steuerlichen Wohnsitzes des Käufers und der Qualität seiner Unterlagen ab.

Graphik zur Entwicklung der Zinssätze für Immobilienkredite - 1991 bis 2025

Seit März 2022 ist ein Anstieg der Zinsen zu verzeichnen. Wenn wir den Zeitraum 2013-2022, in dem die Zinssätze historisch niedrig waren, außer Acht lassen, sind die aktuellen Zinssätze wieder auf dem normalen Niveau, das im Zeitraum 2000-2013 beobachtet wurde. Im Jahr 2025 sind die Zinssätze der spanischen Banken für Immobilienkredite in Spanien mit rund 3 % ausgezeichnet.

Welche Bank finanziert Kunden mit Wohnsitz in Katar, deren Einkommen in Katar-Rial angegeben ist?

👉 Gute Nachrichten: Die Banco Sabadell und die UCI bieten Finanzierungen für Kunden mit Wohnsitz in Katar an, auch wenn deren Einkünfte in katarischen Riyal ausgewiesen sind.

Die CaixaBank hingegen scheint keine Finanzierungen für Einkünfte in katarischen Riyal anzubieten.

FAQ – Immobilienkredit in Spanien

Kann man als Ausländer in Spanien einen Immobilienkredit erhalten?

Ja. Spanische Banken gewähren ausländischen Käufern Immobilienkredite, unabhängig davon, ob diese in Spanien steuerlich ansässig sind oder nicht. Die Bedingungen hängen in erster Linie vom Einkommensniveau, der beruflichen Stabilität und der Höhe der Eigenkapitalbeteiligung ab.

Kann man als Nichtansässiger in Spanien einen Immobilienkredit erhalten?

Ja. Nichtansässige können bei spanischen Banken einen Immobilienkredit erhalten. Die Finanzierung ist jedoch in der Regel auf 60 % bis 70 % des Immobilienwerts begrenzt, während sie für Ansässige bei etwa 80 % liegt.

Wie hoch muss die Eigenkapitalbeteiligung sein, um eine Immobilie in Spanien zu erwerben?

Für einen nicht ansässigen Käufer aus dem Ausland sind in der Regel etwa 30 % bis 40 % des Immobilienpreises einzuplanen, zu denen noch 10 % bis 15 % an Kaufnebenkosten hinzukommen. Insgesamt wird oft empfohlen, etwa 40 % bis 50 % des Gesamtbudgets zur Verfügung zu haben.

Welche Kosten fallen beim Immobilienkauf in Spanien an?

Die Erwerbskosten belaufen sich in der Regel auf 10 % bis 15 % des Kaufpreises. Dazu gehören insbesondere die Grunderwerbsteuer (ITP) oder die Mehrwertsteuer, Notarkosten, die Eintragung ins Grundbuch sowie gegebenenfalls Rechtskosten.

Welchen Prozentsatz des Kaufpreises finanziert eine Bank in Spanien?

Die Finanzierung hängt vom Profil des Käufers ab. Steuerlich in Spanien ansässige Personen können etwa 70 % bis 80 % des Immobilienpreises finanzieren lassen. Nicht in der EU ansässige Personen erhalten in der Regel 60 % bis 70 %. Einkünfte außerhalb der Eurozone können unter Umständen zu 50 % bis 60 % finanziert werden. Die Bank stützt sich in der Regel auf den Gutachtenwert der Immobilie.

Wie lange läuft ein Immobilienkredit in Spanien?

Die Kreditlaufzeiten variieren je nach Profil des Kreditnehmers. Gebietsansässige können Kredite mit einer Laufzeit von bis zu 30 Jahren erhalten. Für Gebietsfremde liegt die Laufzeit in der Regel zwischen 15 und 25 Jahren. Das Alter des Kreditnehmers bei Ablauf der Kreditlaufzeit wird ebenfalls berücksichtigt.

Welche Arten von Zinssätzen gibt es für einen Immobilienkredit in Spanien?

Immobilienkredite in Spanien können einen festen Zinssatz, einen an den Euribor gebundenen variablen Zinssatz oder einen gemischten Zinssatz mit einer anfänglichen Festzinsphase und einem anschließenden variablen Zinssatz haben.

Sind die Zinssätze für Nichtansässige höher?

Ja. Banken wenden bei Nichtansässigen oft einen etwas höheren Zinssatz an, da das wahrgenommene Risiko als höher eingeschätzt wird.

Welches Einkommen ist erforderlich, um in Spanien einen Immobilienkredit zu erhalten?

Banken wenden in der Regel eine Bonitätsregel an, wonach die monatliche Kreditrate etwa 30 % bis 35 % des Nettoeinkommens des Haushalts nicht überschreiten darf.

Kann man in Spanien mit einem ausländischen Einkommen einen Immobilienkredit erhalten?

Ja. Spanische Banken akzeptieren Einkünfte aus anderen Ländern, sofern diese stabil, nachweisbar und gut dokumentiert sind.

Welche Unterlagen sind für die Beantragung eines Immobilienkredits in Spanien erforderlich?

In der Regel werden folgende Unterlagen verlangt: ein Personalausweis oder Reisepass, die NIE (Ausländeridentifikationsnummer), aktuelle Kontoauszüge, Steuererklärungen, Einkommensnachweise sowie der Arbeitsvertrag oder die Jahresabschlüsse für Selbstständige.

Was ist die NIE-Nummer und wozu dient sie?

Die NIE (Número de Identidad de Extranjero) ist eine Steueridentifikationsnummer, die Ausländern in Spanien zugewiesen wird. Sie ist unerlässlich, um eine Immobilie zu erwerben, ein Bankkonto zu eröffnen und einen Kreditvertrag abzuschließen.

Wie lange dauert es, bis man in Spanien einen Immobilienkredit erhält?

Die durchschnittliche Bearbeitungszeit für einen Immobilienkredit in Spanien beträgt in der Regel zwischen drei und sechs Wochen, je nach Bank und Komplexität des Antrags.

Was ist eine Wertermittlung in Spanien?

Die „tasación“ ist die offizielle Wertermittlung der Immobilie durch einen zugelassenen Sachverständigen. Sie ermöglicht es der Bank, den Wert der Immobilie zu ermitteln, bevor sie die Finanzierung gewährt.

Finanziert die Bank den Kaufpreis der Immobilie oder den Schätzwert?

Die Bank stützt sich in der Regel auf den niedrigeren Wert aus dem Kaufpreis der Immobilie und dem vom Immobiliengutachter ermittelten Schätzwert.

Kann man in Spanien mit einer Bank aus seinem Heimatland einkaufen?

Das ist möglich, kommt jedoch relativ selten vor. Die ausländische Bank verlangt häufig Sicherheiten, die sich im Wohnsitzland des Kreditnehmers befinden.

Kann man eine Zweitwohnung in Spanien mit einem Kredit finanzieren?

Ja. Die meisten ausländischen Käufer nehmen einen Immobilienkredit in Anspruch, um eine Zweitwohnung oder eine Mietimmobilie in Spanien zu finanzieren.

Kann man sein Immobiliendarlehen vorzeitig zurückzahlen?

Ja. Eine vorzeitige Rückzahlung ist in Spanien zulässig, es können jedoch je nach den Bedingungen des Darlehensvertrags Gebühren anfallen.

Kann man in Spanien als Selbstständiger einen Immobilienkredit erhalten?

Ja. Banken finanzieren Selbstständige, verlangen jedoch in der Regel mehrere Jahre mit stabilen Einkünften sowie Finanzbilanzen.

Kann man in Spanien nach dem 60. Lebensjahr einen Immobilienkredit erhalten?

Ja. Allerdings ist die Laufzeit des Darlehens oft kürzer, da die Banken ein Höchstalter für das Ende der Rückzahlung festlegen.

Muss man in Spanien ein Bankkonto eröffnen, um einen Kredit zu erhalten?

Ja. In den meisten Fällen verlangt die Bank die Eröffnung eines Bankkontos in Spanien, um die mit dem Kredit verbundenen Abbuchungen abzuwickeln.

Gibt es in Spanien eine aufschiebende Kreditklausel?

Sie existiert zwar, ist jedoch weniger systematisch als in einigen anderen europäischen Ländern. Es ist daher ratsam, die eigene Finanzierungsfähigkeit zu prüfen, bevor man ein Kaufangebot abgibt.

Kann man einen Makler beauftragen, um in Spanien einen Immobilienkredit zu erhalten?

Ja. Ein Kreditvermittler kann die Angebote verschiedener Banken vergleichen und den Kreditnehmer bei der Zusammenstellung seiner Unterlagen unterstützen.

Kann man in Spanien eine Immobilie ohne Bankfinanzierung erwerben?

Ja. Manche ausländische Käufer entscheiden sich für eine Barzahlung, um die Immobilientransaktion zu vereinfachen.

Warum sollte man seine Finanzierung regeln, bevor man sich nach einer Immobilie in Spanien umsieht?

Durch die Vorbereitung der Finanzierung können Sie Ihre tatsächliche Kaufkraft ermitteln, Verkäufern Sicherheit geben und den Kaufprozess der Immobilie beschleunigen.