Terreta Spanje, bijgewerkt in mei 2026

De context

Elke maand krijgen we telefoontjes van potentiële Britse kopers. En die beginnen vaak op dezelfde manier: „Er is ons verteld dat het sinds de Brexit ingewikkeld is geworden om in Spanje te kopen. Klopt dat?” Laten we zeggen dat het op het eerste gezicht vooral minder aantrekkelijk lijkt. Maar als je er beter naar kijkt, zijn er wel degelijk oplossingen.

Historisch gezien waren de Britten de meest actieve groep op de Spaanse vastgoedmarkt: in 2015 waren zij goed voor bijna 25 % van de internationale verkopen (Registradores de España). Een liefdesverhaal dat duizenden gepensioneerden, investeerders en gezinnen ertoe heeft gebracht te kiezen voor de Costa Blanca, Valencia, Alicante, Málaga, de Balearen… Maar toen kwam de Brexit. En de regels zijn veranderd.

Bent u fiscaal ingezetene van het Verenigd Koninkrijk en wilt u onroerend goed kopen in Spanje? Neem dan contact met ons op.

Op dit moment vormen de Britten qua absolute aantallen nog steeds de grootste groep buitenlanders, met bijna 6.000 transacties in de eerste helft van 2025, maar hun marktaandeel is in vergelijking met een jaar geleden met bijna één procentpunt gedaald. Dat is geen toeval.

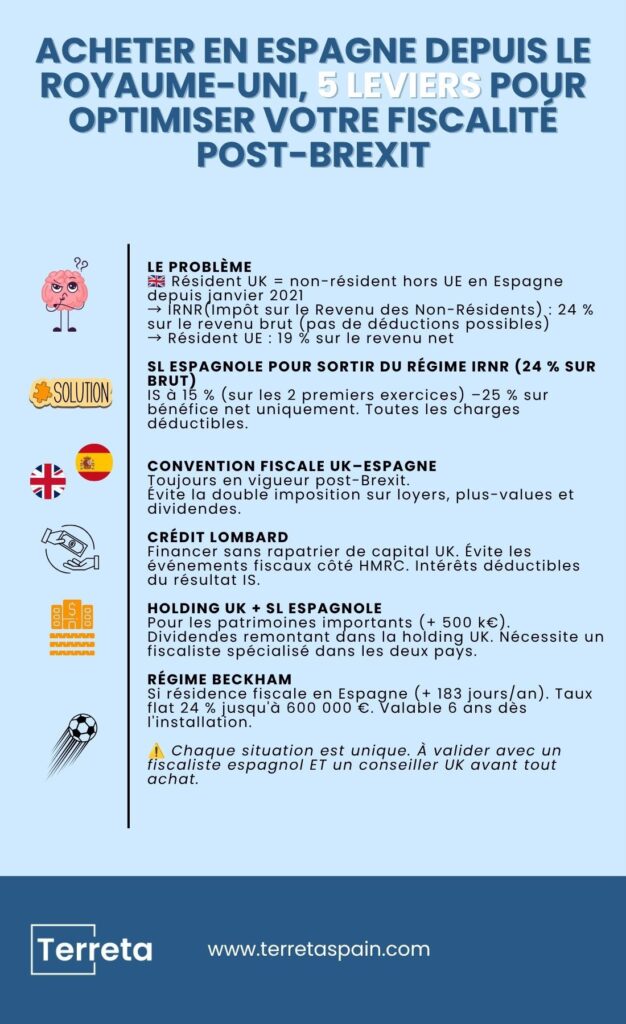

Sinds 1 januari 2021 worden Britse belastingplichtigen in Spanje behandeld als niet-ingezetenen van buiten de EU. Het belastingtarief op ontvangen huuropbrengsten is gestegen van 19 % naar 24 % van het bruto-inkomen.

Veel Britse kopers worden geconfronteerd met een situatie waar ze geen grip meer op hebben. Sommigen aarzelen. Anderen kopen toch en „vallen van hun stoel“ bij de eerste belastingaangifte.

Deze gids is bedoeld voor Britse burgers die verstandig willen kopen. Ontdek wat de Brexit nu echt verandert op fiscaal gebied, waarom de juiste rechtsvorm uw belastingaanslag drastisch kan verlagen, en hoe Terreta Spain u in Spanje van A tot Z begeleidt.

In eigen naam kopen vanuit het Verenigd Koninkrijk: 24% op de brutoprijs, dat doet pijn

Dit is wat dat concreet betekent als u in eigen naam koopt als belastingplichtige in het Verenigd Koninkrijk.

- U ontvangt 18.000 € bruto huuropbrengst per jaar uit een appartement in Valencia.

- Uw werkelijke kosten (leningrente, onroerendgoedbelasting, vereniging van eigenaren, verzekering, verhuurbeheer) bedragen 10.000 €.

- Uw werkelijke netto-inkomen bedraagt dus 8 000 €.

Als niet-ingezetene buiten de EU heft Spanje belasting over het brutobedrag:

24 % x 18 000 € = 4 320 € belasting.

Info van Terreta Spain: zelfs als het pand het hele jaar of een deel van het jaar niet wordt verhuurd, gaat de Spaanse belastingdienst ervan uit dat het onroerend goed een fictief inkomen genereert (imputación de renta inmobiliaria para no residentes of renta imputada). Er wordt dus een fictief inkomen toegerekend en belast tegen 24 % van de kadastrale waarde van het pand. De belastinggrondslag bedraagt 1,1 % of 2 % van de kadastrale waarde.

Als je hier alles over wilt weten, klik dan hier:“Wat is de ‘renta imputada’ in Spanje?”

Een EU-inwoner in dezelfde situatie zou het volgende betalen:

19 % x 8 000 € (netto) = 1 520 € belasting.

Het verschil: 2.800 € per jaar voor één woning. Over een periode van 10 jaar en bij meerdere appartementen wordt dat bedrag aanzienlijk.

Let op: een belangrijke ontwikkeling in de jurisprudentie in 2025

In juli 2025 heeft de Audiencia Nacional (SAN 3630/2025) een historisch vonnis gewezen: niet-ingezetenen van buiten de EU kunnen voortaan hun huurkosten aftrekken op het Modelo 210, net als ingezetenen van de EU. Concreet betekent dit dat de hierboven genoemde berekening op basis van het bruto-inkomen in de nabije toekomst zou kunnen worden vervangen door een berekening op basis van het netto-inkomen.

Let op: tegen het vonnis is momenteel beroep aangetekend bij het Tribunal Supremo. In afwachting daarvan kan de belastingdienst de regel van 24% op het brutobedrag blijven toepassen. In de praktijk hebben sommige niet-EU-belastingplichtigen al herzieningen van hun aangifte en terugbetalingen van te veel betaalde belastingen gekregen.

Hoe dan ook, het verschil in tarief blijft bestaan: 19% voor EU-ingezetenen tegenover 24% voor Britten, zelfs op nettobasis. Bij hoge huurinkomsten blijft het verschil aanzienlijk.

Lees voor meer informatie ons volledige artikel: “Winkelen in Spanje vanuit het Verenigd Koninkrijk: wat de Brexit heeft veranderd”.

Bent u fiscaal ingezetene van het Verenigd Koninkrijk en op zoek naar een woning in Spanje? Neem dan contact op met ons team van experts.

In Spanje kopen vanuit het Verenigd Koninkrijk via een Spaanse vennootschap (SL): de oplossing om minder belasting te betalen

Door een Spaanse SL (Sociedad Limitada, het equivalent van de Britse Ltd) op te richten, valt u niet langer onder het IRNR-stelsel, maar onder het stelsel van de Impuesto sobre Sociedades (IS).

Lees voor meer informatie onze speciale artikelen:

- Alles over de vennootschapsbelasting (IS)

- Een SL (Sociedad Limitada) oprichten voor uw vastgoedaankopen in Spanje

- Moet je in Spanje op eigen naam, via een SL of via een SOCIMI kopen?

Wat dit concreet verandert:

De SL trekt al haar kosten af van het belastbare resultaat: rente op leningen, onroerendgoedbelasting (IBI), kosten van mede-eigendom, verzekeringen, kosten voor verhuurbeheer, afschrijvingen op het onroerend goed (ongeveer 2 tot 3 % per jaar op de waarde van het gebouw). Vervolgens wordt over de nettowinst 25 % vennootschapsbelasting geheven, met een verlaagd tarief van 15 % voor de eerste twee winstgevende boekjaren (omzet van minder dan 10 miljoen euro).

De 3 stappen om uw belegging te structureren

Stap 1: De Spaanse SL oprichten

De SL is de eenvoudigste rechtsvorm en wordt het meest gebruikt door buitenlandse investeerders in Spanje. Minimummaatschappelijk kapitaal: 3.000 € (de wet „Crea y Crece” van 2022 staat technisch gezien 1 € toe, maar dit wordt niet aanbevolen voor een investering in onroerend goed). Oprichting binnen 1 tot 3 weken met behulp van een Spaanse advocaat. Terreta Spain coördineert deze fase samen met haar juridische partners.

Voordat u een SL opricht, moet u een NIE (Número de Identidad de Extranjero) en een NIF aanvragen , het Spaanse belastingnummer dat onmisbaar is voor elke juridische handeling in Spanje. Doorlooptijd: 2 tot 6 weken via het Spaanse consulaat in het Verenigd Koninkrijk.

Praktische informatie: het Spaanse consulaat-generaal in Londen behandelt NIE-aanvragen van inwoners van het Verenigd Koninkrijk.

Maak rechtstreeks via hun website een afspraak: exteriores.gob.es/consulados/londres

Adres: 20 Draycott Place, Londen SW3, 2RZ

E-mail: cog.londres@maec.es

Telefoon: +44 20 7589 8989

Stap 2: De aankoop financieren

Er zijn verschillende mogelijkheden: Spaanse banken financieren niet-ingezeten bedrijven tot 60-70 % van de waarde van het onroerend goed, tegen rentetarieven van ongeveer 4 tot 5 % in 2026. CaixaBank, BBVA, Sabadell en Santander staan het meest open voor dit soort aanvragen.

Als u over financiële activa in het Verenigd Koninkrijk beschikt, kunt u ook een lombardlening overwegen die tegen uw portefeuille wordt gedekt; deze biedt vaak gunstigere voorwaarden dan de klassieke Spaanse bankfinanciering.

Het voordeel van een lening via de SL: de rente is aftrekbaar van het Spaanse belastbare resultaat, waardoor de grondslag voor de vennootschapsbelasting nog verder daalt.

Meer informatie over financiering:

- Hypotheek in Spanje voor niet-ingezetenen: de complete gids

- De Lombardlening ( zodra deze is gepubliceerd)

Stap 3: Kopen via een vennootschap en beheren

Zodra de SL is opgericht en de financiering rond is, verloopt de aankoop net als bij elke andere koper: ondertekening bij de Spaanse notaris, betaling van de ITP (10 % in de Gemeenschap van Valencia voor een bestaande woning), inschrijving in het Registro de la Propiedad.

De SL geeft vervolgens haar huurinkomsten aan via het Modelo 200 (jaarlijkse vennootschapsbelasting) en betaalt elk jaar de IBI (onroerendgoedbelasting). Een volledige Spaanse boekhouding is verplicht en wordt verzorgd door een lokale gestora.

De vergelijkingstabel: eigennaam versus SL

| Criterium | Eigennaam (inwoner van het VK) | Spaanse SL |

| Belastingtarieven | 24 % van het bruto-inkomen | 15-25 % van de nettowinst |

| Aftrek van kosten | Nee (in behandeling in het beroep in de rechtszaak SAN 3630/2025) | Ja |

| Afschrijvingen | Geen | Ja |

| Toegevoegde waarde | 24 % | 25 % (IS) |

| Aansprakelijkheid | Onbeperkt | Besloten vennootschap (kapitaal 3 000 €) |

| Overdracht | Spaanse akte | Overdracht van aandelen |

Andere manieren om te optimaliseren

Het belastingverdrag tussen het Verenigd Koninkrijk en Spanje

Het verdrag ter voorkoming van dubbele belasting tussen het Verenigd Koninkrijk en Spanje blijft ook na de brexit van kracht. Het zorgt ervoor dat u niet tweemaal belasting betaalt over dezelfde inkomsten: eenmaal in Spanje en eenmaal aan de HMRC (de Britse belastingdienst). Dit verdrag heeft betrekking op huurinkomsten, meerwaarden en dividenden die vanuit uw SL naar het Verenigd Koninkrijk worden overgemaakt.

Een geruststellend punt dat veel kopers niet weten.

Het Lombardkrediet als instrument voor optimalisatie

Als u in het Verenigd Koninkrijk een beleggingsportefeuille hebt (aandelen, obligaties, fondsen), kunt u met een Lombard-lening (Lombard loan) die op deze portefeuilleis gebaseerd de aankoop financieren zonder kapitaal te hoeven repatriëren. Voordeel: u vermijdt mogelijk fiscale gevolgen bij de HMRC in verband met de liquidatie van activa, terwijl u profiteert van rentetarieven die vaak gunstiger zijn dan bij traditionele Spaanse bankfinanciering. De rente op de Lombard-lening is bovendien aftrekbaar van het belastbare resultaat van de SL. Strike! 🎳

Goed om te weten: particuliere banken die lombardkredieten verstrekken (HSBC, Barclays, C. Hoare, enz.) hanteren vaak een hoge toegangsdrempel (een portefeuille van minimaal 500.000 € tot 1 miljoen €).

Voor meer informatie over de Lombard-lening, klik hier: De Lombard-lening om in Spanje te kopen

De Spaanse holding UK + SL

Bij grote vermogens (van ongeveer meer dan 500.000 €) wordt in sommige constructies gebruikgemaakt van een Britse holding die een Spaanse SL in bezit heeft. De dividenden vloeien terug naar de Britse holding, wat afhankelijk van de fiscale status en de structuur van de groep potentieel zeer gunstige fiscale gevolgen kan hebben. Dit is een complexe constructie die de begeleiding vereist van een belastingdeskundige die gespecialiseerd is in beide landen, maar bij grote bedragen is het voordeel aanzienlijk.

Dit soort constructie moet gezamenlijk worden goedgekeurd door een Spaanse fiscaal jurist en een Britse belastingadviseur.

Fiscaal ingezetene van Spanje worden

Als u van plan bent om meer dan 183 dagen per jaar in Spanje door te brengen, wordt u automatisch fiscaal ingezetene van Spanje en valt u onder de IRPF, waarbij u al uw kosten op eigen naam kunt aftrekken volgens het progressieve tarief. U kunt ook 50% van uw huurinkomsten aftrekken (op de huur van de hoofdwoning van de huurder). Voor bepaalde profielen is dit voordeliger dan de SL.

Bekijk onze YouTube-video voor meer informatie over de belastingheffing op huurinkomsten van ingezetenen van Spanje.

En er is nog meer: dankzij de Beckham-regeling ( regeling voor impatriates) kunnen nieuwe fiscale inwoners van Spanje gedurende de eerste zes jaar profiteren van een vast tarief van 24 % op inkomsten tot 600.000 €, een aanzienlijk voordeel voor een Britse ingezetene die zijn activiteiten geheel of gedeeltelijk naar Spanje verplaatst.

Let op: de Ley Beckham geldt alleen voor personen die zich om professionele redenen naar Spanje begeven (arbeidscontract, detachering, bedrijfsleiding). Investeerders die uitsluitend in onroerend goed investeren, komen niet in aanmerking.

Lees voor meer informatie onze gids over het Beckham-dieet in Spanje

Meerwaarde bij doorverkoop: belastingregeling voor particulieren versus een eenmanszaak

Als de verkoop in eigen naam plaatsvindt, wordt de meerwaarde voor een niet-ingezetene buiten de EU belast tegen 24 %. Via een SL wordt de meerwaarde opgenomen in het resultaat van de vennootschap en onderworpen aan de vennootschapsbelasting van 25 %, na aftrek van de reeds toegepaste afschrijvingen.

In beide gevallen houdt de koper 3 % van de verkoopprijs aan de bron in (Modelo 211), wat vervolgens via de eindafrekening kan worden teruggevorderd.

Aan Britse zijde vloeit de door de SL gerealiseerde meerwaarde vervolgens terug naar de aandeelhouder via dividenden of de verkoop van aandelen, en wordt deze belast volgens de geldende Britse belastingregels. Overleg hierover met uw Britse belastingadviseur.

Heeft u twijfels of vragen? Neem dan contact met ons op.

Een punt dat niet over het hoofd mag worden gezien: de toeslag buiten de EU

Sinds de Brexit worden Britse ingezetenen in Spanje behandeld als niet-ingezetenen van buiten de EU. De Spaanse regering heeft begin 2025 een toeslag voorgesteld die kan oplopen tot 100 % van de ITP voor kopers van buiten de EU.

Let op: deze maatregel is op dit moment (mei 2026) nog niet van kracht, maar de tekst kan wel verschijnen... Controleer altijd het Staatsblad voordat u ondertekent.

Meer informatie:

- Belasting op de meerwaarde van onroerend goed in Spanje

- De EOR

- De bewonbaarheidsverklaring

- Je woning in Spanje verkopen: de complete gids

- Het Beckham-regime in Spanje

- De Lombard-lening voor een aankoop in Spanje

In Spanje winkelen vanuit het Verenigd Koninkrijk: hoe Terreta Spain hierbij helpt

In Spanje verzorgt Terreta Spain het volledige proces: het vinden van het onroerend goed, de afstemming met de advocaat voor de oprichting van de SL, het NIE-nummer, de notaris, eventuele verbouwingen, het te huur aanbieden met een VUT-vergunning en het beheer van de verhuur. Het doel: dat u aan Spaanse zijde slechts één aanspreekpunt hebt.

Wat het Verenigd Koninkrijk betreft, raden wij u aan om met uw Britse belastingadviseur af te stemmen wat de gevolgen van deze constructie zijn voor het Verenigd Koninkrijk, met name wat betreft de behandeling van dividenden en de CFC-regels.

Maak een afspraak voor een gesprek van 30 minuten met ons team.

Veelgestelde vragen

Ik ben ingezetene van het Verenigd Koninkrijk, maar Frans staatsburger. Hoe zit mijn situatie?

Uw fiscale woonplaats heeft voorrang op uw nationaliteit. Als u fiscaal ingezetene bent van het Verenigd Koninkrijk, wordt u in Spanje voor de onroerendgoedbelasting behandeld als een niet-ingezetene van buiten de EU, ongeacht uw nationaliteit.

Kan de Spaanse SL ook mijn tweede woning in bezit hebben?

Ja, maar dat is niet altijd de beste oplossing. Een tweede woning voor eigen gebruik levert weinig of geen huurinkomsten op, waardoor de voordelen van de vennootschapsbelastingregeling afnemen. Dit moet per geval met uw belastingadviseur worden bekeken.

Moet ik mijn Spaanse SL aangeven bij de HMRC (de belastingdienst van het Verenigd Koninkrijk)?

In principe wel, als u aandeelhouder bent van een buitenlandse vennootschap. Afhankelijk van de inkomsten van de SL kunnen de Britse CFC-regels (Controlled Foreign Company) van toepassing zijn. Dit moet u absoluut met uw Britse belastingadviseur bespreken voordat u de vennootschap opricht.

En als ik samen met vrienden die ook in het Verenigd Koninkrijk wonen iets koop?

De SL is bij uitstek geschikt voor aankoop door meerdere personen. De aandelen worden onder de vennoten verdeeld op basis van ieders inbreng. Een vennootschapsovereenkomst regelt het bestuur en de voorwaarden voor uittreding.

Welke belastingen moet ik betalen als ik mijn woning verkoop?

De koper houdt 3% van de verkoopprijs in aan de bron (formulier 211) en draagt dit bedrag binnen een maand af aan de belastingdienst. U geeft de nettomeerwaarde binnen vier maanden aan via formulier 210, tegen een vast tarief van 19%. Het verschil tussen de ingehouden 3% en de daadwerkelijk verschuldigde belasting wordt aan u terugbetaald. U betaalt ook de gemeentelijke Plusvalía, berekend over de waardestijging van de grond; het bedrag varieert per gemeente.

Hebben inwoners van het Verenigd Koninkrijk recht op een aftrek van de werkelijke kosten?

Nog niet, maar beschikking SAN 3630/2025 van de Audiencia Nacional zou daar verandering in kunnen brengen.

Met welke jaarlijkse kosten moet u rekening houden?

- IRNR op het toegerekende inkomen: 1,1% of 2% van de kadastrale waarde × 19% (voor Britse ingezetenen)

- IBI (onroerendgoedbelasting): tussen 0,4% en 1,1% van de kadastrale waarde, vastgesteld door het gemeentebestuur

- Afvalheffing: gemiddeld tussen 115 en 200 € per jaar

- Woningverzekering: 150-400 € per jaar

Als u het onroerend goed verhuurt, wordt de IRNR berekend op basis van de werkelijke huurinkomsten (19%), die per kwartaal worden aangegeven.

Hoe zit het met erfenissen?

De erfgenamen betalen successierechten (ISD) over de in Spanje gelegen goederen. Niet-ingezetenen genieten dezelfde vrijstellingen als ingezetenen van de betreffende autonome gemeenschap. In de Autonome Gemeenschap Valencia heeft een kind of echtgenoot recht op een vrijstelling van 100.000 €, die wordt verhoogd tot 156.000 € als het kind jonger is dan 21 jaar. Op de hoofdwoning geldt een korting van 95% (tot 150.000 €). Termijn: 6 maanden na het overlijden. Het Verenigd Koninkrijk en Spanje hebben een dubbelbelastingverdrag: de in Spanje betaalde successierechten worden in mindering gebracht op de Britse successierechten. Tip van Terreta Spain: Op grond van Verordening (EU) nr. 650/2012 kunt u ervoor kiezen dat uw nalatenschap onder het Britse recht valt, op voorwaarde dat u dit in een geldig testament vastlegt.

Dit artikel is uitsluitend bedoeld ter algemene informatie en vormt geen persoonlijk fiscaal of juridisch advies. Elke situatie moet worden gecontroleerd door een Spaanse fiscaaljurist en een Britse belastingadviseur. De genoemde belastingtarieven en -regels zijn die welke in mei 2026 van kracht zijn en kunnen aan verandering onderhevig zijn.