Heeft u een goed gevulde portefeuille bij een privébank en heeft u uw oog laten vallen op een appartement in Valencia of aan de Costa Blanca? De lombardlening is letterlijk de superkracht van beleggers die in Spanje willen kopen zonder hun spaargeld op te maken.

Bij Terreta Spain komen we steeds vaker investeerders tegen die hun aankoop geheel of gedeeltelijk via een hypothecaire lening financieren. Onze rol: het voortouw nemen ter plaatse en de hele transactie op afstand voor hen begeleiden (bezichtigingen, bod, notaris, volmacht, renovatiewerkzaamheden, verhuurbeheer).

| De belangrijkste punten – Een Lombardkrediet is een lening die wordt gedekt door uw bestaande financiële activa; u hoeft deze niet te verkopen om uw aankoop in Spanje te financieren – De bank leent u doorgaans tussen 50 en 80 % van de waarde van uw portefeuille, tegen een rente die vaak lager ligt dan die van een Spaanse hypotheek voor niet-ingezetenen – Uw portefeuille blijft belegd en blijft rendement opleveren terwijl de lening uw onroerend goed financiert – In combinatie met een Spaanse hypotheek maakt dit een constructie mogelijk waarbij u “0 euro uit eigen zak” hoeft te betalen: uw financiële hefboom financiert de aanbetaling, de Spaanse bank financiert de rest – Het belangrijkste risico is de margin call: als uw portefeuille sterk in waarde daalt, kan de bank aanvullende zekerheden eisen of een deel van de lening terugbetalen – Deze constructie is relevant vanaf 300.000 tot 400.000 CHF/€ aan financiële activa; daaronder is een klassieke financiering vaak nog steeds geschikter Terreta Spain regelt alles wat er aan Spaanse kant gebeurt: het zoeken naar het onroerend goed, de notaris, de volmacht, de werkzaamheden en het verhuurbeheer. |

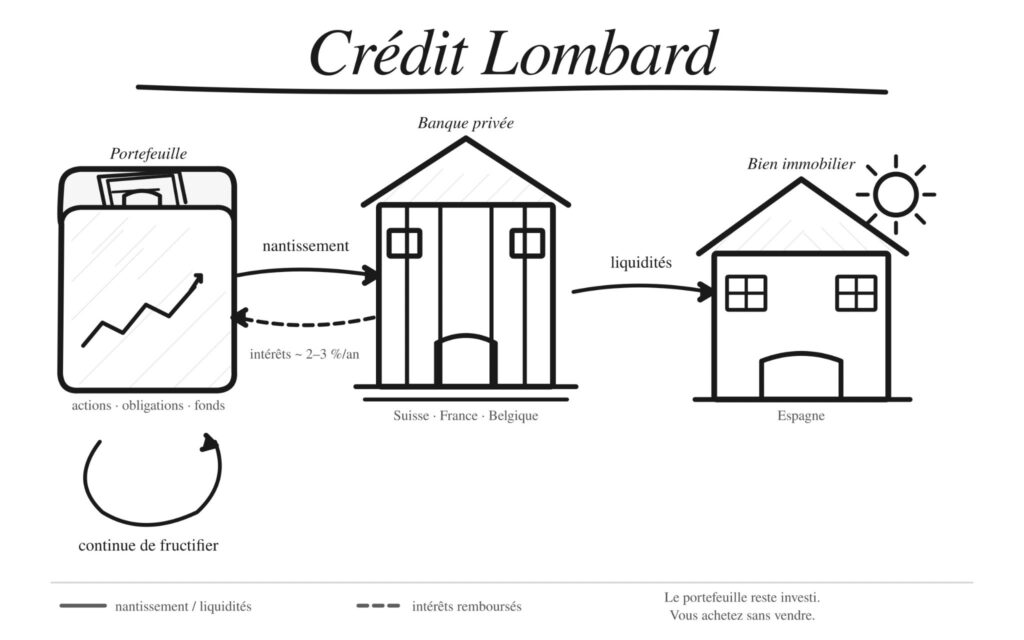

Wat is een Lombardkrediet precies?

Het principe in één zin

Een lombardkrediet is een lening die uw bank u verstrekt door uw bestaande financiële activa als onderpand te gebruiken, zonder dat u deze hoeft te verkopen.

De bank leent u een deel van de waarde van deze portefeuille, doorgaans tussen de 50 en 80%, afhankelijk van de kwaliteit en de volatiliteit van de activa.

Terreta-weetje: de Lombard-rente werd voor het eerst toegepast in de middeleeuwen in Italië door kooplieden uit het noorden van het land!! (Vandaar de naam).

Hoe gaat dat in de praktijk in zijn werk?

- U beschikt al over een aanzienlijk vermogen bij uw bank of via een levensverzekering.

- De bank neemt deze portefeuille in pand: hij blijft op uw naam staan, maar dient als onderpand voor de lening.

- Zij berekent het mogelijke kredietbedrag aan de hand van een verhouding die LTV (loan-to-value) wordt genoemd, bijvoorbeeld 50 tot 60% van de waarde van uw gediversifieerde portefeuille.

- U ontvangt dan een bedrag in contanten of een kredietlijn die u kunt gebruiken als eigen inbreng of financiering voor uw aankoop van onroerend goed in Spanje.

U blijft dividend en rente ontvangen over uw portefeuille, terwijl het geleende geld aan de andere kant van de Pyreneeën voor u aan het werk is. Geweldig!

Wilt u meer weten? Neem contact op met een expert van Terreta Spain

Een eenvoudig voorbeeld: een lombardkrediet gebruiken om een woning te kopen in Valencia, Spanje

Het basisscenario

U hebt 500.000 CHF (465.000 € in april 2026) belegd in fondsen en obligaties bij uw privébank in Genève. U hebt een appartement in Valence gevonden van 400.000 € en u wilt uw portefeuille niet liquideren om dit te financieren.

Uw bank verstrekt u een Lombardkrediet van 300.000 CHF, wat neerkomt op 60% van de waarde van uw portefeuille.

De rente ligt vaak tussen 1,5 en 3%, afhankelijk van de instelling, de in pand gegeven activa en uw profiel.

U gebruikt dit lombardkrediet:

- hetzij als inbreng in een Spaanse bank,

- ofwel als directe financiering als u contant koopt in Spanje.

Uw portefeuille blijft belegd, blijft rendement opleveren en u betaalt rente over de lombardkrediet in plaats van uw beleggingen te liquideren.

Geoffroy Reiser, een van de twee oprichters van Terreta, is zeer goed bekend met dit systeem; hij heeft zelfs een passie voor Lombardkrediet ontwikkeld 😅. Hij kan u hierin goed begeleiden.

Uw Lombard-kredietsimulator

Uw financiële portefeuille

Uw vastgoedproject in Spanje

Lombardkrediet

300 000 €

Lombardrente / per jaar

7 500 €

Rendement op de portefeuille / jaar

20 000 €

ES-hypotheek gefinancierd

100 000 €

Geschatte jaarlijkse stroom

Algemeen vermogensoverzicht / jaar

+ 10 140 €

Evenwichtspunt van de portefeuille

2,0 %

Minimaal rendement van de portefeuille om de constructie rendabel te maken

Waarom is het interessant om in Spanje te kopen?

Financieringskosten: vaak gunstiger dan een Spaanse lening voor niet-ingezetenen

Spaanse banken financieren doorgaans tussen de 60 en 70% van de aankoopprijs voor niet-ingezetenen, waarbij de rente hoger ligt dan voor ingezetenen.

Tegelijkertijd kan een Zwitserse of Europese bank die uw profiel goed kent, een lombardkrediet op uw portefeuille aanbieden tegen een vaak lagere rente, bijvoorbeeld rond de 2 tot 2,5% voor een solide portefeuille.

- Resultaat: de financieringskosten kunnen bij een Lombard-lening aanzienlijk gunstiger uitvallen dan bij een pure Spaanse hypotheek.

Snelheid: de hypotheek is sneller geregeld dan het Spaanse vastgoedpapierwerk

Een lombardkrediet kan vaak binnen enkele dagen worden geregeld, mits u een goede relatie met uw bank hebt en over voldoende vermogen beschikt. Er is geen gedetailleerd hypotheekdossier nodig, noch een taxatie van het onroerend goed in Spanje: de bank kijkt naar uw financiële vermogen, niet naar het appartement in Valencia, Madrid of elders.

De tip van Terreta Spain: dit is erg handig wanneer er een goede deal voorbij komt, de verkoper snel wil handelen en u moet aantonen dat u over een solide en snelle financiering beschikt.

Belastingheffing: een last binnen uw beleggingsstructuur

Als u via een structuur (holding, vermogensmaatschappij, enz.) koopt, kunnen de rente op de lombardlening, afhankelijk van de opzet en het rechtsgebied, als kostenpost voor de vennootschap worden geboekt. Een volledig Spaanse hypothecaire lening wordt daarentegen niet op dezelfde manier verwerkt in uw Zwitserse of Luxemburgse boekhouding.

Let op: het is hier van belang dat u het plan door uw belastingadviseur laat goedkeuren, maar de Lombard-lening past goed in een strategie van dubbele vermogenshefboomwerking.

De dubbele hefboom: het wapen van vermogensbeleggers

Het standaardprofiel

- Hogere leidinggevende uit Genève of Zürich.

- Financieel vermogen van 500.000 tot 1.000.000 CHF bij een privébank.

- Wilt u uw beleggingen spreiden in onroerend goed in Spanje, in Madrid, aan de Costa Blanca of de Costa del Sol, zonder dat dit u veel kost?

De montage „zonder eigen bijdrage“

Laten we eens een fictief geval nemen, dat echter sterk lijkt op wat we bij Terreta Spain steeds vaker zien.

- Financiële portefeuille: 500.000 CHF (ofwel ongeveer 465.000 € in april 2026).

- Project: appartement in Valence voor € 400.000.

Wat betreft private banking in Zwitserland, Lombardkrediet:

- Lombardkrediet: 215.000 CHF (ongeveer 200.000 €), ofwel iets meer dan 40% van de portefeuille.

- Richttarief: 2,5%, ofwel 5.375 CHF aan rente per jaar.

- De portefeuille blijft belegd en blijft rendement opleveren, bijvoorbeeld gemiddeld 4%, ofwel 20.000 CHF per jaar.

In Spanje geldt de klassieke hypotheek:

- De Spaanse bank verstrekt een lening van 200.000 euro (50% van de aankoopprijs) tegen een rente van 4,5% met een looptijd van 15 jaar.

- Maandelijkse aflossing van ongeveer 1.530 €, waarvan ongeveer 750 € aan rente in het eerste jaar.

Opmerking: in dit voorbeeld is de portefeuille in CHF, aangezien het standaardprofiel een Zwitserse belegger betreft. De bedragen voor Spanje zijn in euro's. De gehanteerde wisselkoers is 1 CHF = 0,93 € (april 2026).

Uw eigen inbreng? Die komt uit de Lombardkredietfaciliteit. Het bedrag dat via de Zwitserse bank wordt vrijgemaakt, fungeert als de eigen inbreng die de Spaanse bank vereist.

In de praktijk hebt u dus een woning gekocht voor € 400.000 zonder dat u daarvoor nieuw geld uit eigen zak hebt hoeven betalen. U hebt gebruikgemaakt van het hefboomeffect van uw bestaande financiële vermogen.

Kasstromen: hoe dat er in de praktijk uitziet

Laten we eens een huurwoning nemen van 1.500 € per maand in Valence (u begrijpt vast wel dat we dol zijn op Valence?).

| Functie | Geschat bedrag |

| Ontvangen huuropbrengsten: 1.500 € per maand | +18 000 € |

| Rente op Spaanse hypotheek | -9 000 € |

| Terugbetaling van hypothecair kapitaal | -9 360 € |

| Rente op het Lombardkrediet (5 375 CHF) | -5 375 € |

| Kosten (onroerendgoedbelasting, gemeenschappelijke kosten, onderhoudskosten, enz.) | -4 500 € |

| Jaarlijkse netto-instroom | ≈ -10.235 € |

Op het eerste gezicht is de cashflow negatief: u betaalt ongeveer 10.235 € per jaar. Maar ondertussen levert uw portefeuille van 500.000 CHF (465.000 €) bijvoorbeeld 4 % rendement op, ofwel 20.000 CHF per jaar.

Als je het vanuit een totaalperspectief bekijkt, kom je dus uit op ongeveer 10.000 CHF netto per jaar. En over 15 jaar is de Spaanse hypotheek afbetaald. 💣

De weergegeven cijfers dienen ter illustratie. De werkelijke rentevoeten en rendementen variëren naargelang uw profiel en de marktomstandigheden.

Risico’s die u moet kennen en beheersen

Laten we eerlijk zijn onder beleggers: een hypothecaire lening is hefboomwerking bovenop hefboomwerking. Je stapelt twee niveaus van schulden op elkaar. Dat is krachtig als de markten en de vastgoedmarkt stijgen, maar ongemakkelijk als ze tegelijkertijd dalen. De kosten stapelen zich op zonder dat er inkomsten tegenover staan. Dat is het grootste risico en daar moet je op anticiperen.

De margin call

Het belangrijkste risico van een Lombardkrediet is de margin call. Als de financiële markten sterk dalen en de waarde van uw portefeuille daalt, verslechtert de LTV-ratio.

De bank kan dan:

- u vragen om aanvullende zekerheden te verstrekken,

- u vragen een deel van het krediet terug te betalen,

- en, als laatste redmiddel, een deel van uw vermogen te verkopen om de kosten te dekken.

Hiermee moet u in uw strategie rekening houden: voldoende diversificatie, een veiligheidsmarge en voldoende liquide middelen voor het geval het misgaat.

Dubbele blootstelling: markten en vastgoed

Als de financiële markten dalen op het moment dat u te maken krijgt met een langdurige leegstand of onvoorziene renovatiewerkzaamheden, loopt u op twee fronten risico:

- uw financiële activa verliezen aan waarde,

- Uw woning kost u geld aan hypotheeklasten en andere kosten, zonder dat u daar huur voor ontvangt.

Dat is het typische crisisscenario. Het komt zelden voor, maar als het zich voert, kun je maar beter een buffer hebben.

Rentevoeten en rendement van de portefeuille

De montage werkt zolang:

- het Lombard-tarief blijft lager dan het nettorendement van uw portefeuille,

- De huuropbrengsten dekken een aanzienlijk deel van de lasten en rente.

Als uw beleggingsportefeuille bijna niets meer opbrengt terwijl de rente stijgt, wordt de vermogensberekening aanzienlijk minder gunstig.

Voor wie is een Lombardkrediet echt geschikt?

Een Lombardkrediet is bijzonder geschikt als u:

- U beschikt al over een aanzienlijk financieel vermogen, vanaf 300.000 tot 400.000 CHF of euro aan activa.

- Als u een vaste relatie hebt met een privébank of een internetbank die lombardkredieten verstrekt.

- Wilt u uw beleggingen diversifiëren in Spaans vastgoed zonder uw beleggingen te verkopen?

- Zorg ervoor dat uw risicotolerantie aansluit bij een constructie met hefboomeffect.

Info van Terreta Spain: onder deze vermogensdrempel is een klassieke Spaanse hypotheek of een aankoop met een contante aanbetaling vaak eenvoudiger en geschikter.

Concreet wordt dit soort financiering tegenwoordig aangeboden door talrijke privébanken en onlinebanken in Frankrijk, Zwitserland en België. We vinden het bijvoorbeeld bij Swissquote, Raiffeisen, Lombard Odier, UBS en BNP Paribas Wealth Management. En het blijft niet beperkt tot Europa: soortgelijke oplossingen bestaan op de meeste grote financiële centra wereldwijd, van Londen tot New York en van Luxemburg tot Dubai, onder de benamingen Lombardkrediet, portfolio loan of securities backed line of credit.

Waar Terreta Spain bij dit soort constructies een rol speelt

Uw bank zorgt voor de financiering en de afwikkeling van het Lombardkrediet. Wij bij Terreta Spain regelen alles wat er in Spanje moet gebeuren om deze financiële hefboom om te zetten in een concreet, rendabel en goed beheerd vastgoedactief.

Concreet begeleiden wij u bij:

- De projectomschrijving: stad, wijk, type onroerend goed, investeringsbedrag, rendementsstrategie.

- Het zoeken naar en voorselecteren van objecten, inclusief fysieke bezichtigingen en gedetailleerde videorondleidingen.

- Onderhandelen met verkopers en lokale makelaars, door de taal te spreken en de werkelijke marktprijzen te kennen.

- Alle juridische en notariële zaken, in samenwerking met onze partneradvocaten en notarissen in Spanje.

- Het opstellen van volmachten (in het Spaans:poder notarial ) zodat u op afstand aankopen kunt doen zonder uw agenda vol te plannen.

- De uitvoeringsfase, indien nodig: renovatie, herindeling, inrichting, optimalisatie van het pand voor de verhuur.

- En, als u dat wilt, het verhuren en beheren van het pand, zodat uw investering echt passief blijft.

Om het plaatje compleet te maken, kunt u zich verder verdiepen in:

- Onze gids voor het kopen van een woning in Spanje, van de eerste bezichtiging tot de ondertekening bij de notaris.

- Ons artikel over het NIE-nummer, onmisbaar bij het kopen en ondertekenen van een koopcontract in Spanje.

- Ons artikel over de IRNR, de inkomstenbelasting voor niet-ingezetenen, om inzicht te krijgen in de belastingregeling voor uw huuropbrengsten.

- Onze gids voor 2026: de meest rendabele wijken van Valencia.

Met uw lombardkrediet zet u uw vermogen aan het werk, en wij zorgen voor de praktische uitvoering: een veilige aankoop, begeleide renovatie, verhuur en opvolging.

Veelgestelde vragen: Lombardkrediet voor het kopen van onroerend goed in Spanje

Is de Lombard-kredietfaciliteit alleen weggelegd voor zeer grote vermogens?

In de praktijk tonen banken vaak interesse vanaf een portefeuille van € 100.000 tot € 200.000, maar het wordt pas echt relevant vanaf € 300.000 tot € 400.000 aan financiële activa.

Kan ik gebruikmaken van een Lombardkrediet als ik geen ingezetene van Spanje ben?

Ja, want de zekerheid heeft betrekking op uw financiële activa in uw land van verblijf, niet op een Spaans onroerend goed. Juist dat maakt het een goede aanvulling op hypothecaire leningen voor niet-ingezetenen in Spanje.

Hoeveel kan ik lenen met een Lombardkrediet?

Dat hangt af van de waarde en de samenstelling van uw portefeuille. Banken hanteren een financieringsratio, vaak 50 tot 70% voor een gediversifieerde en liquide portefeuille, en minder voor risicovollere of meer geconcentreerde activa.

Vervangt de Lombard-lening de Spaanse hypotheek?

Niet noodzakelijkerwijs. Veel beleggers combineren beide: een lombardkrediet voor de aanbetaling of een deel van de prijs, en een Spaanse hypotheek voor de rest. Dit is de dubbele hefboomconstructie die het mogelijk maakt om te kopen zonder de eigen portefeuille te verkopen.

Wat gebeurt er bij een margin call?

Als de waarde van uw effecten onder een bepaalde drempel daalt, kan de bank u vragen om aanvullende zekerheden te verstrekken of een deel van het krediet terug te betalen. Als u hierop niet reageert, kan de bank effecten verkopen om haar vordering te dekken.

Hoe lang loopt een lombardkrediet?

Meestal gaat het om kort- of middellangetermijnkredieten, met een looptijd van 1 tot 5 jaar, waarbij u de kredietlijn kunt verlengen of aan het einde van de looptijd kunt aflossen, afhankelijk van uw vermogensstrategie.

Kan Terreta Spain me helpen met de bankzaken en de verdere afhandeling?

Wij treden niet in de plaats van uw bankier of vermogensadviseur, maar we spreken dezelfde taal als zij en stemmen de financieringstermijnen af op het aankooptraject in Spanje. Vervolgens nemen wij de rest van het proces voor onze rekening: het zoeken naar een woning, de onderhandelingen, het NIE-nummer, de notaris, de IRNR-belasting en, indien u dat wenst, de renovatie, de inrichting en de verhuur via onze partners. Het doel is simpel: dat uw vermogensplanning coherent blijft en dat alles in Spanje kant-en-klaar verloopt.

Zullen we samen verdergaan? Neem contact op met een expert van Terreta Spain.

De informatie in dit artikel is uitsluitend bedoeld ter algemene informatie. Deze informatie vormt in geen geval een persoonlijk beleggingsadvies. Neem, voordat u een lombardkrediet of een financieringsconstructie afsluit, contact op met uw privébank en/of een vermogensbeheerder om een analyse te krijgen die is afgestemd op uw situatie.