Bent u fiscaal ingezetene in Spanje en hebt u besloten uw woning te verkopen? Als u tussen de aankoop en de verkoop winst hebt gemaakt – wat wij u van harte toewensen – zal de belastingdienst dit bedrag belasten. De experts van Terreta Spain leggen u uit hoe deze belasting wordt berekend, hoe u deze kunt verminderen en hoe u uw „ganancia patrimonial“ moet aangeven.

Let op: de meerwaarde die u tussen de aankoop en de verkoop van uw appartement realiseert, wordt „ganancia patrimonial“ genoemd en niet „plusvalía“ (IIVTNU). Deze laatste term verwijst naar de waardestijging van de grond waarop uw woning is gebouwd, waarover u ook belasting moet betalen, maar in mindere mate.

Voor een overzicht van wat u te wachten staat als u hebt besloten uw woning te verkopen, kunt u onze uitgebreide gids over verkopen in Spanje raadplegen. En als u geen zin hebt om alles te lezen, vindt u in het praktische overzicht „Uw woning verkopen in Spanje“de belangrijkste punten.

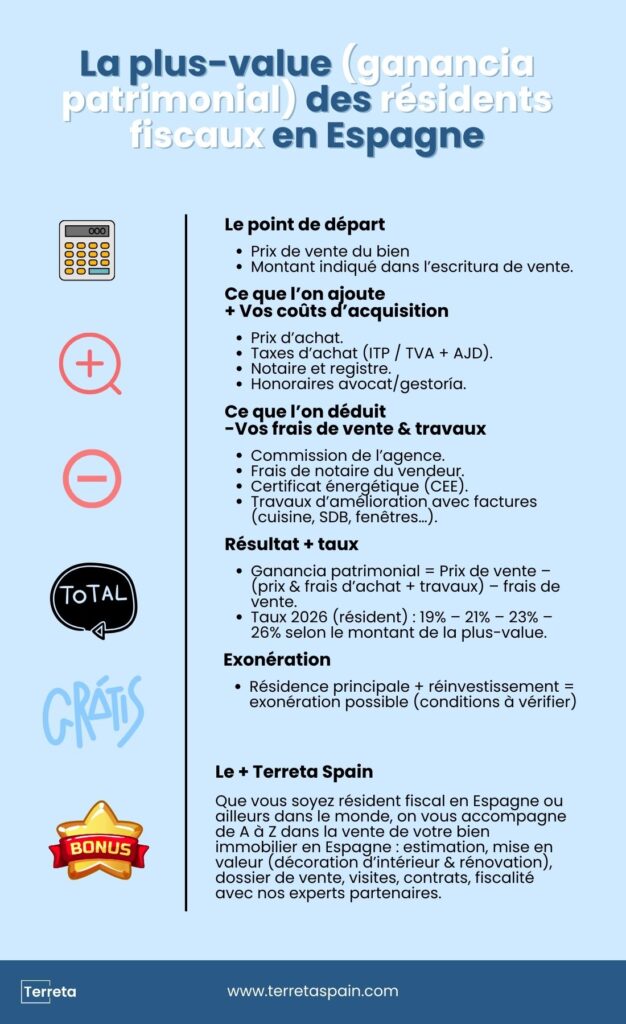

| In het kort – U heeft haast, maar wilt het toch begrijpen? Als fiscaal ingezetene wordt uw meerwaarde op onroerend goed (“ganancia patrimonial”) belast via de IRPF (de inkomstenbelasting voor Spaanse fiscaal ingezetenen), volgens een tarief van 19–26% afhankelijk van het bedrag.Deze wordt berekend op basis van de verkoopprijs, waarbij de aankoopprijs en -kosten, verbeteringswerkzaamheden met facturen en verkoopkosten (notaris, makelaar, certificaten) worden afgetrokken.Als u uw hoofdverblijfplaats verkoopt en binnen de gestelde termijn herinvesteert in een nieuwe hoofdverblijfplaats, kunt u een volledige of gedeeltelijke vrijstelling krijgen. Verwar de “ganancia patrimonial” niet met de “plusvalía municipal”, een lokale belasting op de waardestijging van de grond die na de verkoop rechtstreeks aan het gemeentehuis moet worden betaald. |

Berekening van de meerwaarde op onroerend goed in Spanje: bent u wel fiscaal ingezetene in Spanje?

Dit is het uitgangspunt om te bepalen hoe uw vermogenswinst wordt belast. U wordt doorgaans als fiscaal ingezetene beschouwd als:

- U verblijft meer dan 183 dagen per jaar in Spanje.

- Of als uw economische en gezinsbelangen in Spanje liggen.

In dat geval wordt de meerwaarde van de verkoop belast in het kader van uw jaarlijkse aangifte voor de inkomstenbelasting. De IRPF staat voor Impuesto sobre la Renta de las Personas Físicas. Voor alle informatie over deze belasting verwijzen wij u naar onze praktische gids:„De inkomstenbelasting voor natuurlijke personen“.

Tip van Terreta: Klik hier om naar een simulator voor de inkomstenbelasting te gaan (in de originele versie „simulador de ganancias patrimoniales“), als u fiscaal inwoner van Spanje bent.

| Het allerbelangrijkste: controleerof u uw inkomsten al bij de belastingdienst (IRPF) aangeeft en of u correct als inwoner bent geregistreerd. Bij twijfel raden wij u aan om met een belastingadviseur of een advocaat te overleggen voordat u het onroerend goed te koop aanbiedt. |

Hoe wordt uw vermogenswinst berekend: een concreet voorbeeld

Voor een bewoner wordt de belastbare meerwaarde als volgt berekend:

Netto meerwaarde = verkoopprijs – (aankoopprijs en -kosten + verbouwingen/verbeteringen) – verkoopkosten.

U kunt in de aankoopprijs het volgende opnemen:

- De aankoopprijs zoals vermeld in de escritura (de notariële akte).

- Bij aankoop te betalen belastingen: ITP of btw + AJD. Voor meer informatie over deze belastingen kunt u onze„Terreta Spain-gids voor onroerend goed in Spanje“raadplegen.

- De notariskosten en de kosten voor inschrijving in het kadaster op het moment van aankoop.

- De honoraria van advocaten of administratiekantoren die rechtstreeks verband houden met de aankoop.

Wat de verkoopkosten betreft, kunt u het volgende aftrekken:

- De makelaarscourtage (vaak 3% exclusief btw van de verkoopprijs).

- De notariskosten komen voor rekening van de verkoper.

- Het energiecertificaat (CEE/CPE) en andere verplichte certificaten. Lees onze informatiepagina over het CEE, het energiecertificaat, voor meer informatie.

Een heel concreet rekenvoorbeeld

Een typisch scenario voor een inwoner van Valence:

- 2015: aankoop van een appartement voor 130.000 €.

- Aankoopkosten en belastingen (ITP, notaris, kadaster, administratiekantoor): 11.000 €.

- Renovatiewerkzaamheden (keuken + badkamer + ramen), inclusief facturen: 15.000 €.

Gebruikte aanschafkosten:

- 130.000 + 11.000 + 15.000 = 156.000 €.

In 2026 verkoopt u:

- Verkoopprijs: 195.000 €.

- Makelaarscourtage: 8.000 €.

Berekening van de vermogenswinst:

- 195 000 – 156 000 – 8 000 = 31 000 € belastbare meerwaarde.

| Te doen: Verzamel, nog voordat u de advertentie plaatst, alle facturen die betrekking hebben op de aankoop van uw woning in Spanje. Verzamel ook de facturen van de „structurele“ werkzaamheden (zie volgende paragraaf) die u aan de woning hebt laten uitvoeren. |

Welke werkzaamheden en kosten tellen echt mee bij de berekening van de meerwaarde in Spanje (ganancia patrimonial)?

Wees op uw hoede en sluit uw ogen niet voor de realiteit: in de praktijk maakt de Spaanse overheid onderscheid tussen uitgaven die de waarde en de levensduur van het onroerend goed verhogen (investeringen/verbeteringen) en louter onderhouds- of cosmetische werkzaamheden (schilderwerk, kleine reparaties), die niet altijd in aanmerking worden genomen.

Uitgaven die vaak worden genoemd als verbeteringen:

- Volledige renovatie van keuken en badkamers.

- Volledige vervanging van de ramen (dubbele beglazing, betere isolatie).

- Aanpassing van de elektriciteit of het sanitair aan de geldende normen.

- Installatie van een centraal verwarmings- en koelsysteem.

Praktische tip van Terreta Spain: verdeel uw facturen bij het voorbereiden van uw verkoop in twee kolommen:

- Aftrekbare verbeteringen (die de aankoopprijs verhogen).

- Regelmatig onderhoud (fiscaal minder interessant).

Extra voordeel: Bij Terreta Spain begeleiden we alle eigenaren bij de renovatie van hun woning in Spanje, onder andere om de waarde ervan bij verkoop te verhogen en de meerwaarde te maximaliseren. Bekijk onze gids over woningrenovatie. En als u hierover met een van onze experts wilt praten, klik dan hier.

Belasting: hoe wordt de meerwaarde op onroerend goed in Spanje belast?

Zoals we al hebben gezegd, wordt de meerwaarde op onroerend goed voor ingezetenen belast in het kader van de inkomstenbelasting.

| In 2026 gelden de volgende belastingschijven:Tot 6.000 €: 19%. Van 6.000 tot 50.000 €: 21%. Van 50.000 tot 200.000 €: 23%. Boven 200.000 €: 26% |

Te vermijden: een bod ondertekenen zonder eerst samen met een belastingadviseur een ruwe schatting te hebben gemaakt, vooral als uw meerwaarde aanzienlijk is of als u meerdere woningen verkoopt.

Vrijstelling: u verkoopt uw hoofdwoning om een andere te kopen

Als u in Spanje uw hoofdwoning (vivienda habitual) verkoopt en de opbrengst van de verkoop binnen twee jaar herinvesteert in een nieuwe hoofdwoning, kan de meerwaarde onder bepaalde voorwaarden geheel of gedeeltelijk worden vrijgesteld.

Om in aanmerking te komen voor vrijstelling van de belasting op de meerwaarde van onroerend goed, moet u aan deze voorwaarden voldoen.

- De verkochte woning moet uw hoofdverblijfplaats zijn (daadwerkelijke bewoning, doorgaans gedurende ten minste drie jaar, behalve in bijzondere gevallen).

- U moet de opbrengst van de verkoop binnen een bepaalde termijn (in de praktijk twee jaar vóór of na de verkoop) herinvesteren in de aankoop of renovatie van een andere hoofdwoning.

- De vrijstelling is proportioneel: als u slechts een deel herinvesteert, wordt alleen dat deel van de meerwaarde vrijgesteld.

Advies van Terreta Spain: dit regime is zeer krachtig, maar ook zeer strikt. Ga niet overhaast te werk, maar maak eerst een berekening.

- Bespreek dit met uw adviseur voordat u de koopovereenkomst ondertekent, zodat u de planning voor de nieuwe aankoop kunt vastleggen.

- Vraag hem of haar welke documenten u moet bewaren om de herinvestering aan te tonen (eigendomsakten, bankafschriften, facturen voor werkzaamheden).

De experts van Terreta Spain begeleiden u bij het hele verkoopproces van uw onroerend goed in Spanje.

Verwar vermogenswinst niet met gemeentelijke meerwaarde

Aan het begin van deze gids hebben we u gewezen op de meerwaarde in Spanje: wanneer u verkoopt, gelden twee verschillende benaderingen en twee soorten belastingen:

- Vermogenswinst: de belasting over uw werkelijke meerwaarde, via de inkomstenbelasting.

- De gemeentelijke vermogenswinstbelasting: een gemeentelijke belasting die wordt berekend op basis van de kadastrale waarde van de grond en de duur van het bezit.

Het is heel goed mogelijk dat u een geringe (of geen) vermogenswinst hebt, terwijl u toch gemeentelijke vermogenswinstbelasting moet betalen of vrijwel „op kostprijs“ verkoopt, maar dat de gemeente toch vermogenswinstbelasting berekent op basis van een theoretische waardestijging van de grond.

Advies van Terreta Spain:

- Vraag altijd een schatting van de gemeentelijke overdrachtsbelasting aan bij het gemeentehuis of via uw notaris/administratiekantoor voordat u uw nettoverkoopprijs vaststelt.

- Bij verkoop met verlies of een duidelijk onevenredige berekening kan een fiscaal jurist nagaan of er mogelijkheden zijn om in beroep te gaan.

| In de praktijk: De vermogenswinst geeft u aan in uw aangifte inkomstenbelasting, via formulier 100, pagina 15. De vermogenswinstbelasting betaalt u rechtstreeks bij het stadhuis binnen 30 dagen na de verkoop van uw woning. Rechtstreeks online betalen via de website van het stadhuis van Valencia.Voor Madrid klikt u hier. Voor Barcelona kan de betaling van de plusvalía ook rechtstreeks online worden gedaan via deze link. |

Als het onroerend goed vóór de verkoop is verhuurd

Als uw woning is verhuurd, gaat de belastingdienst ervan uit dat het onroerend goed tijdens de verhuurperiode fiscaal is afgeschreven. Bij de berekening van de meerwaarde trekt u deze afschrijving af van de aankoopprijs, waardoor de belastbare vermogenswinst automatisch toeneemt .

Praktisch advies van Terreta Spain: zelfs als u nog nooit aan afschrijving hebt gedacht, kan de belastingdienst deze automatisch toepassen op basis van uw eerdere aangiften van huurinkomsten. Als u uw woning heeft verhuurd (op jaarbasis of seizoensgebonden), is het van cruciaal belang om de situatie te bespreken met een adviseur die gespecialiseerd is in belastingzaken met betrekking tot verhuur en verkoop, om te voorkomen dat de door de belastingdienst berekende meerwaarde een onaangename verrassing wordt.

Uw handige checklist voordat u een aanbod aanvaardt

Voordat u een koper toezegt, moet u controleren of u het volgende hebt:

- Koopakte + eventuele akte van verdeling of uitbreiding.

- Facturen van ITP of btw + AJD, notaris, register en administratiekantoor uit die tijd.

- Facturen voor ingrijpende verbouwingen (keuken, badkamers, ramen, installatie van airconditioning/verwarming).

- Factuur van het makelaarskantoor (of in ieder geval een schatting van de makelaarscourtage als de overeenkomst nog niet is ondertekend).

- Laatst betaalde IBI (onroerendgoedbelasting) en verklaring van de vereniging van eigenaren (geen schulden).

- Een simulatie van de meerwaarde, uitgevoerd in samenwerking met uw belastingadviseur, waarbij rekening wordt gehouden met de eventuele gevolgen van eerdere verhuur en/of een vrijstelling voor de hoofdwoning.

Te vermijden:

- Een bod accepteren alleen omdat de prijs u bevalt, zonder na te gaan hoeveel belasting u daarover moet betalen.

- Naar de notaris gaan zonder een volledig dossier met facturen. Hierdoor kunt u geen gunstigere berekening van de meerwaarde verdedigen.

Woont u in Valencia, Madrid of elders in Spanje en overweegt u uw woning te verkopen? Ontdek de complete begeleiding van Terreta Spain: verkoopdossier, presentatie (interieurinrichting, renovatie), marketing, contracten, ondertekening bij de notaris en fiscaal advies. Neem contact op met een expert om uw woning zonder stress te verkopen.

Veelgestelde vragen – Vermogenswinst: hoe wordt de meerwaarde op onroerend goed van fiscaal ingezetenen in Spanje belast?

Hoe weet ik of ik fiscaal inwoner van Spanje ben?

Dat is het geval als u meer dan 183 dagen per jaar in Spanje verblijft of als uw economische of familiale belangen daar liggen; in dat geval wordt u belast via de IRPF.

Welke kosten en werkzaamheden kan ik aftrekken?

Aankoopprijs, overdrachtsbelasting/btw + zegelrecht, notaris, kadaster, advocaat/administratiekantoor, makelaarskosten en renovatiewerkzaamheden met facturen (keuken, badkamers, ramen, enz.).

Hoe wordt mijn meerwaarde op onroerend goed in 2026 belast?

Inkomstenbelastingtarief voor vermogenswinst: 19% tot 6.000 €, 21% van 6.000 tot 50.000 €, 23% van 50.000 tot 200.000 €, 26% daarboven.

Kan ik vrijstelling krijgen als ik mijn hoofdwoning verkoop om een andere te kopen?

Ja, als het onroerend goed uw hoofdverblijfplaats is en u de opbrengst binnen de gestelde termijn herinvesteert in een nieuwe hoofdverblijfplaats, kan de meerwaarde geheel of gedeeltelijk worden vrijgesteld.

Wat is het verschil tussen vermogenswinst en gemeentelijke meerwaarde?

De vermogenswinst wordt aangegeven in de inkomstenbelastingaangifte (formulier 100) op basis van de werkelijke meerwaarde; de gemeentelijke vermogenswinstbelasting is een belasting van de gemeente op de kadastrale waarde van de grond.

Wat gebeurt er als het pand is verhuurd?

De afschrijving die tijdens de huurperiode wordt toegepast, verlaagt de aankoopprijs en verhoogt de belastbare meerwaarde; daarom is het raadzaam om de berekening door een adviseur te laten controleren.

Welke documenten moet je verzamelen voordat je een aanbod accepteert?

Eigendomsakten, ITP-/btw- en overdrachtsbelastingfacturen, notaris, kadaster, verbouwingen, makelaarscommissie, recente onroerendgoedbelastingaanslagen, verklaring van gezamenlijk eigendom en berekening van de meerwaarde.

Wie kan mij helpen om mijn meerwaarde te maximaliseren?

Een gespecialiseerd bureau, een belastingadviseur en, indien nodig, een advocaat. Maar het beste is om contact op te nemen met Terreta Spain: wij regelen dit allemaal voor u om de verkoop en de fiscale afhandeling in goede banen te leiden.