Spanje is een van de meest aantrekkelijke vastgoedmarkten voor internationale investeerders. Concurrerende prijzen, een gunstig klimaat en een sterke vraag naar huur zijn slechts enkele van de voordelen die het een uitstekende bestemming maken voor het diversifiëren van activa en het genereren van een duurzaam rendement. Achter dit potentieel gaan echter enkele specifieke juridische, financiële en administratieve kenmerken schuil die buitenlandse kopers kunnen verrassen.

Om een investering veilig te stellen en je kapitaal te beschermen, is het essentieel om je bewust te zijn van de belangrijkste valkuilen: verschillen in de berekening van oppervlakten, de beperkte rol van de notaris, het ontbreken van een opschortende clausule, beperktere financieringen en verplichte formaliteiten. Hier volgt een duidelijk, praktisch overzicht van de fouten die je moet vermijden.

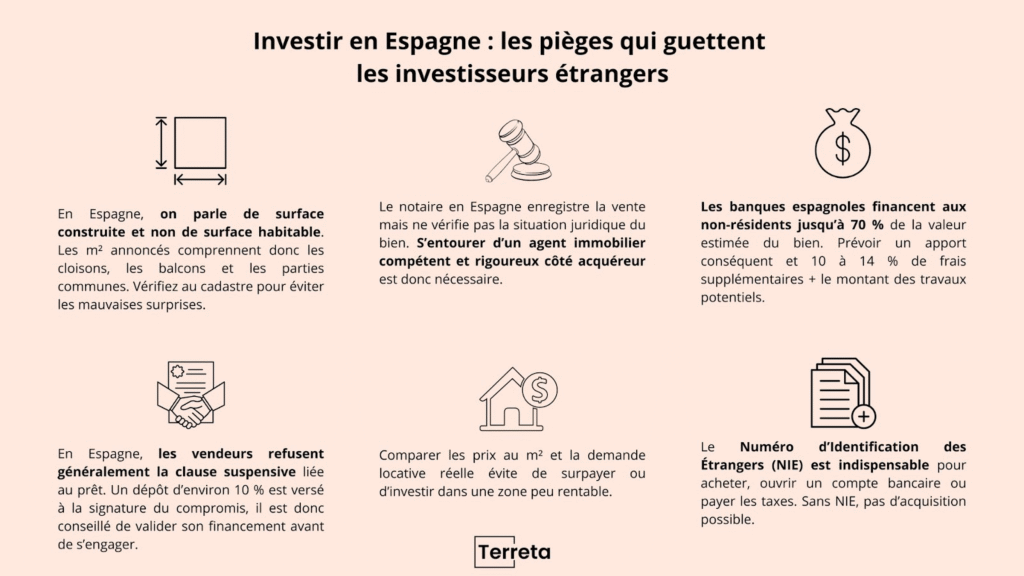

Werkelijke oppervlakte vs. geadverteerde oppervlakte: hoe lees je m² af in Spanje?

Eerste zwendel: de oppervlakte van huizen. In Spanje zijn er twee soorten metingen: m² bebouwde oppervlakte en m² bruikbare oppervlakte. Vastgoedadvertenties vermelden bijna altijd de bebouwde oppervlakte, die op papier voordeliger is, maar muren, scheidingswanden, balkons en soms een deel van de gemeenschappelijke ruimtes omvat. De nuttige m² daarentegen komt overeen met de werkelijke woonoppervlakte. Dit betekent dat een flat met een bebouwde oppervlakte van 100 m² slechts 75 tot 80 m² woonruimte kan bieden.

Tip van Terreta Spain: lees ons artikel over het verschil tussen bruikbare vierkante meters en bebouwde vierkante meters om verwarring te voorkomen bij de aankoop van onroerend goed in Spanje.

Notaris, advocaat, makelaar: wie beveiligt je aankoop echt?

In tegenstelling tot wat vaak wordt gedacht, is een advocaat niet altijd noodzakelijk bij de aankoop van een woning in Spanje, vooral niet bij de aankoop van een standaardappartement. Wat echt belangrijk is, is omringd te zijn door een bekwame makelaar aan de kant van de koper, die in staat is om de transactie veilig te stellen.

Er zijn een aantal essentiële punten die zonder advocaat kunnen worden afgehandeld, als je maar strikt bent: de juridische status van het eigendom, geverifieerd met behulp van de de Nota Simpledat is een officieel document dat vermeldt of er hypotheken, schulden of lopende procedures zijn; het overzicht van de lasten van mede-eigendom, gecontroleerd aan de hand van een certificaat dat is ondertekend door de vastgoedbeheerder en dat de verkoper moet voorleggen voordat hij ondertekent; de coördinatie met de notaris, die de verkoop registreert maar geen grondige controles uitvoert, kan doeltreffend worden afgehandeld door een ervaren vastgoedmakelaar.

Een ander belangrijk punt betreft de schulden die aan het eigendom verbonden zijn. In Spanje is het niet de verkoper maar de koper die aansprakelijk wordt na de transactie. Hypotheken, onbetaalde lokale belastingen of onbetaalde lasten voor mede-eigendom: dit zijn allemaal schulden die samen met het onroerend goed kunnen worden overgedragen. Deze informatie staat in de Nota Simple, de identiteitskaart van het kadaster. Het is daarom essentieel om dit document te controleren voordat je een verbintenis aangaat.

Feedback van Terreta Spanje: sinds 2022 zijn er meer dan 150 aankopen gedaan voor onze investeerders. Slechts in twee specifieke gevallen was het nodig om een advocaat in te schakelen, voor huizen met niet-aangegeven uitbreidingen of stedenbouwkundige problemen. Kortom, het is perfect mogelijk om in Spanje een woning te kopen zonder advocaat, zolang je aan de kant van de koper goed wordt bijgestaan door een rigoureuze makelaar en weet hoe je een beroep kunt doen op een jurist als een bepaalde situatie dat vereist.

Neem vandaag nog contact op met een adviseur van Terreta Spanje om uw vastgoedinvestering in Spanje veilig te stellen.

Financiering in Spanje: een grotere bijdrage dan in andere Europese landen

In Spanje bieden banken niet-ingezetenen over het algemeen een financiering tot 70% van de geschatte waarde van het onroerend goed . de geschatte waarde van het onroerend goed. Dit betekent dat er bijna altijd een aanbetaling van 30-40% nodig is. Daarbij komen nog 10-14% aan bijkomende kosten (belastingen, notaris, registratie, juridisch advies) en de kosten van eventuele renovaties.

In veel Europese landen kan het financieringsniveau hoger zijn, met leningen die vaak tot 80% of meer van de waarde van het onroerend goed dekken, zelfs voor niet-ingezetenen. Spanje vereist daarom dat buitenlandse investeerders aankomen met een sterkere kaspositie.

De looptijd van leningen ligt meestal tussen de 15 en 20 jaar, hoewel sommige bedrijven onder bepaalde voorwaarden financiering voor 30 jaar aanbieden. Dit is geen belemmering voor investeringen, maar vereist wel een zorgvuldige voorbereiding van het financieringsplan.

Lees ons volledige verslag en ontdek alles wat je moet weten over hypotheken in Spanje voor niet-ingezetenen.

En om er zeker van te zijn dat je jouw bijdrage niet onderschat, kun je een simulatie uitvoeren met onze Terreta Spanje calculator.

Spaans compromis: een stevigere verbintenis dan elders in Europa

In veel Europese landen bevat de voorlopige koopovereenkomst een opschortende clausule in verband met het verkrijgen van een lening, die de koper beschermt als financiering wordt geweigerd. In Spanje is dit echter niet gebruikelijk en verkopers weigeren over het algemeen om een dergelijke clausule op te nemen.

Wanneer je het compromis ondertekent, dat bekend staat als het contrato de arrasbetaalt de koper gemiddeld 10% van de prijs van de woning. Als de financiering niet wordt toegekend, vervalt dit bedrag. Omgekeerd, als de verkoper zich terugtrekt, moet hij de aanbetaling terugbetalen en een gelijkwaardige compensatie betalen. Het Spaanse compromis is dus veel bindender dan op de meeste Europese markten.

Terreta Spain's advies: Om moeilijkheden te voorkomen, is het raadzaam om uw financiering te prekwalificeren voordat u een beslissing neemt over een woning.

NIE: de administratieve sesam voor elke investering

Het identificatienummer voor buitenlanders (NIE ) is nodig om een huis te kopen in Spanje. Zonder dit document is het onmogelijk om de definitieve akte te tekenen, een bankrekening te openen of bepaalde belastingen te betalen.

Het verkrijgen van een EIN kan een langdurig proces zijn, vooral in grote steden of toeristische gebieden. Sinds 2022 kan de notaris een tijdelijk fiscaal nummer afgeven om de verkoop te versnellen, maar dit moet binnen drie maanden worden geregulariseerd. In het geval van een gezamenlijke aankoop moet elke koper zijn of haar eigen NIE hebben.

Onderzoek de lokale markt: voorkom dat je te veel betaalt voor je investering

De Spaanse markt trekt veel buitenlandse investeerders aan, wat de prijzen in sommige zeer populaire gebieden kunstmatig kan opdrijven. Het is daarom essentieel om de prijs per vierkante meter te vergelijken met recente transacties in hetzelfde gebied en om de werkelijke huurvraag te beoordelen. Advertenties kunnen misleidend zijn, vooral wanneer ze "bebouwde" gebieden laten zien in plaats van "bruikbare" gebieden, of wanneer ze inspelen op een kunstmatig schaarste-effect.

Het advies van Terreta Spain: pas op voor al te verleidelijke aanbiedingen, want daarachter gaan vaak juridische of planologische onregelmatigheden schuil. De beste manier om uw project veilig te stellen is om u te laten begeleiden door experts op de lokale markt.

Klaar om te kopen in Spanje? Onze praktische gids"De Terreta Spanje gids voor investeren in Spanje" vertelt je hoe.

In een notendop: stel uw kapitaal veilig met deskundige ondersteuning

Kopen in Spanje is niet riskanter dan elders, maar er zijn enkele valkuilen die specifiek zijn voor het land en die buitenlandse investeerders kunnen verrassen. Verschillen in de berekening van oppervlakten, de beperkte rol van de notaris, restrictievere financiering, de afwezigheid van een opschortende clausule, de verplichting om een NIE te verkrijgen en zelfs de schulden die verbonden zijn aan het onroerend goed: dit zijn slechts enkele van de bijzonderheden waar u zich bewust van moet zijn als u veilig wilt investeren. Als u wordt ondersteund door experts in de Spaanse markt, zoals Terreta Spanje, kunt u uw kapitaal beschermen en het succes van uw vastgoedinvestering maximaliseren.

Meer dan 150 buitenlandse investeerders hebben hun projecten al afgerond met Terreta Spanje. Waarom zou u dat niet doen? Neem contact met ons op voor meer informatie.

FAQ : Onroerend goed in Spanje: de valkuilen die je moet vermijden als je succesvol wilt investeren

Wat zijn de belangrijkste valkuilen voor buitenlandse investeerders in Spanje?

De meest voorkomende hebben betrekking op de geadverteerde oppervlakte (m² bebouwd vs m² bruikbaar), de beperkte rol van de notaris, de afwezigheid van een opschortende clausule in het compromis, de hoge aanbetaling die banken vragen, de schulden die op het onroerend goed kunnen worden gemaakt en de verplichting om een NIE te verkrijgen voor ondertekening.

Wat is het verschil tussen bebouwde en nuttige vierkante meters in Spanje?

Gebouwde m² omvat muren, scheidingswanden, balkons en soms een deel van de gemeenschappelijke ruimtes. De nuttige m² komt overeen met de werkelijke woonoppervlakte, die meestal 20 tot 25% minder is. Het controleren van het kadaster is essentieel om onaangename verrassingen te voorkomen.

Spelen Spaanse notarissen dezelfde rol als in Frankrijk of andere Europese landen?

In Spanje is de rol van de notaris beperkt tot het formaliseren en registreren van de transactie. Hij controleert niet de volledige juridische status van het onroerend goed. Deze controle moet vooraf worden uitgevoerd door een bevoegde makelaar of, in bepaalde specifieke gevallen, door een advocaat.

Welke kosten moet ik naast de aankoopprijs verwachten?

Naast de prijs van het huis moet je rekening houden met 10-14% aan bijkomende kosten (belastingen, notaris, registratie, eventuele juridische kosten). Deze kosten komen bovenop de aanbetaling, die vaak hoger is dan elders in Europa.

Welke bijdrage vragen Spaanse banken van niet-ingezetenen?

De meeste banken zullen 60-70% van de geschatte waarde van het onroerend goed financieren. De koper moet dus een eigen bijdrage van 30 tot 40% hebben, waar nog bijkomende kosten bij komen. Leningen hebben meestal een looptijd van 15 tot 20 jaar.

Waarom wordt de opschortende clausule zelden aanvaard in Spanje?

De opschortende clausule die gekoppeld is aan het verkrijgen van een lening is niet gebruikelijk in Spanje en verkopers weigeren dit over het algemeen. Bij het ondertekenen van het compromis betaalt de koper 10% van de prijs. Als de financiering wordt geweigerd, lopen ze het risico dit bedrag te verliezen.

Wat is de NIE en waarom is het essentieel?

De NIE (Numéro d'Identification des Étrangers) is nodig om een woning te kopen, een bankrekening te openen of bepaalde belastingen te betalen. Zonder NIE is geen aankoop mogelijk. Elke koper moet zijn eigen nummer hebben.

Hoe kan ik voorkomen dat ik te veel betaal voor een huis in Spanje?

Het is essentieel om de prijs per m² te vergelijken met recente transacties in het gebied en om de werkelijke huurvraag te beoordelen. Advertenties kunnen misleidend zijn, vooral als ze de nadruk leggen op bebouwde in plaats van bruikbare oppervlakten.