España es uno de los mercados inmobiliarios más atractivos para los inversores internacionales. Precios competitivos, un clima favorable y una fuerte demanda de alquileres son sólo algunas de las ventajas que lo convierten en un destino privilegiado para diversificar activos y generar una rentabilidad sostenible. Detrás de este potencial, sin embargo, hay algunas características legales, financieras y administrativas específicas que pueden sorprender a los compradores extranjeros.

Para asegurar una inversión y proteger su capital, es esencial conocer los principales escollos: diferencias en el cálculo de las superficies, papel limitado del notario, ausencia de cláusula suspensiva, financiación más restrictiva y formalidades obligatorias. He aquí un resumen claro y práctico de los errores que hay que evitar.

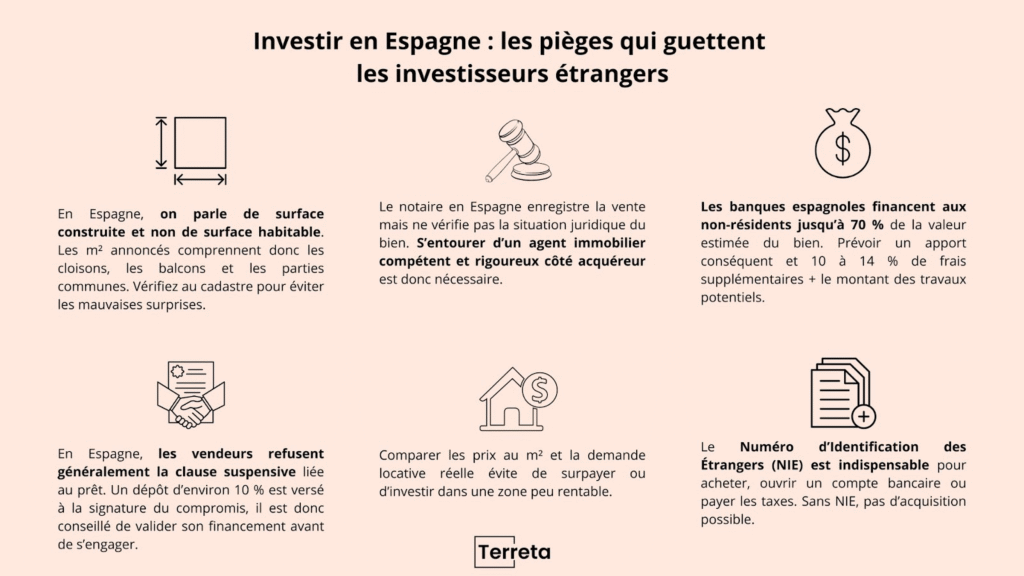

Superficie real frente a superficie anunciada: cómo leer m² en España

Primera estafa: la superficie de las viviendas. En España existen dos tipos de mediciones: m² construidos y m² útiles. Los anuncios inmobiliarios mencionan casi siempre la superficie construida, más ventajosa sobre el papel, pero que incluye paredes, tabiques, balcones y, a veces, una parte de las zonas comunes. En cambio, los m² útiles corresponden a la superficie habitable real. Así, un piso anunciado con 100 m² construidos puede ofrecer sólo 75 u 80 m² útiles.

El consejo de Terreta Spain: consulta nuestro artículo sobre las diferencias entre metros cuadrados útiles y metros cuadrados construidos para evitar cualquier confusión a la hora de comprar una vivienda en España.

Notario, abogado, agente inmobiliario: ¿quién asegura realmente su compra?

Contrariamente a la creencia popular, un abogado no siempre es imprescindible a la hora de comprar una propiedad en España, sobre todo si se trata de un piso estándar. Lo realmente importante es rodearse de un agente inmobiliario competente por parte del comprador, capaz de asegurar la transacción.

Hay una serie de puntos clave que pueden tratarse sin abogado, siempre que se sea riguroso: la situación jurídica del inmueble, verificada mediante la la Nota Simpleque es un documento oficial en el que consta si hay hipotecas, deudas o procedimientos en curso; la declaración de cargas de la copropiedad, comprobada mediante un certificado firmado por el administrador de fincas, que el vendedor debe facilitar antes de firmar; la coordinación con el notario, que registra la venta pero no realiza ninguna comprobación en profundidad, puede ser gestionada eficazmente por un agente inmobiliario con experiencia.

Otro punto importante se refiere a las deudas vinculadas a la propiedad. En España, no es el vendedor sino el comprador quien se hace responsable después de la transacción. Hipotecas, impuestos locales impagados o gastos de copropiedad impagados: todas estas son deudas que pueden transmitirse con la propiedad. Esta información figura en la Nota Simple, la tarjeta de identidad del registro de la propiedad. Por lo tanto, es esencial comprobar este documento antes de comprometerse.

Comentarios de Terreta España: desde 2022 se han realizado más de 150 adquisiciones para nuestros clientes inversores. Solo en dos casos concretos ha sido necesario recurrir a un abogado, para tratar viviendas con ampliaciones no declaradas o problemas urbanísticos. En definitiva, es perfectamente posible asegurar una compra inmobiliaria en España sin abogado, siempre y cuando se esté bien respaldado por un agente inmobiliario riguroso por parte del comprador y se sepa recurrir a un profesional del derecho si una situación concreta lo requiere.

Para asegurar su inversión inmobiliaria en España, póngase en contacto con un asesor de Terreta Spain hoy mismo.

Financiación en España: mayor contribución que en otros países europeos

En España, los bancos suelen ofrecer a los no residentes una financiación de hasta el 70% del valor estimado del inmueble. el valor estimado de la propiedad. Esto significa que casi siempre se requiere un pago inicial del 30-40%. A esto hay que añadir un 10-14% de gastos accesorios (impuestos, notario, registro, asesoramiento jurídico), así como el coste de cualquier reforma.

En muchos países europeos, el nivel de financiación puede ser mayor, con préstamos que a menudo cubren hasta el 80% o más del valor de la propiedad, incluso para los no residentes. España exige, por tanto, que los inversores extranjeros lleguen con una posición de tesorería más sólida.

El plazo de los préstamos suele ser de entre 15 y 20 años, aunque algunos establecimientos pueden ofrecer financiación a 30 años en determinadas condiciones. Esto no es un obstáculo para la inversión, pero requiere una preparación cuidadosa del plan de financiación.

Lea nuestro informe completo y descubra todo lo que necesita saber sobre las hipotecas en España para no residentes.

Y para asegurarte de que no subestimas tu contribución, haz una simulación con nuestra calculadora de Terreta España.

Compromiso español: un compromiso más firme que en el resto de Europa

En muchos países europeos, el preacuerdo de venta incluye una cláusula suspensiva vinculada a la obtención de un préstamo, que protege al comprador en caso de denegación de la financiación. En España, sin embargo, no es una práctica habitual, y los vendedores suelen negarse a incluir dicha cláusula.

Cuando firme el compromiso, conocido como contrato de arrasel comprador paga una media del 10% del precio del inmueble. Si no se concede la financiación, se pierde esta cantidad. A la inversa, si el vendedor desiste, debe devolver las arras y pagar una indemnización equivalente. El compromiso español es, por tanto, mucho más vinculante que en la mayoría de los mercados europeos.

El consejo de Terreta España: Para evitar cualquier dificultad, es aconsejable precalificar su financiación antes de tomar una decisión sobre una propiedad.

NIE: el sésamo administrativo para cualquier inversión

El Número de Identificación de Extranjeros (NIE ) es necesario para comprar una vivienda en España. Sin este documento, es imposible firmar la escritura definitiva, abrir una cuenta bancaria o pagar determinados impuestos.

Obtener un NIE puede ser un proceso largo, sobre todo en grandes ciudades o zonas turísticas. Desde 2022, el notario puede emitir un NIF temporal para agilizar la venta, pero debe regularizarse en un plazo de tres meses. En caso de compra conjunta, cada comprador debe tener su propio NIE.

Investigue el mercado local: evite pagar de más por su inversión

El mercado español atrae a muchos inversores extranjeros, lo que puede hacer subir artificialmente los precios en algunas zonas muy populares. Por lo tanto, es esencial comparar el precio por metro cuadrado con transacciones recientes en la misma zona, y evaluar la demanda real de alquiler. Los anuncios pueden ser engañosos, sobre todo cuando muestran zonas "construidas" en lugar de "útiles", o cuando juegan con un efecto artificial de escasez.

El consejo de Terreta España: desconfíe de las ofertas demasiado tentadoras, ya que a menudo ocultan irregularidades legales o urbanísticas. La mejor manera de asegurar su proyecto es ir acompañado de expertos en el mercado local.

¿Preparado para comprar en España? Nuestra guía práctica"La guía Terreta Spain para invertir en España" le explica cómo.

En pocas palabras: asegure su capital con la ayuda de expertos

Comprar en España no es más arriesgado que en otros lugares, pero existen algunos escollos específicos del país que pueden sorprender a los inversores extranjeros. Las diferencias en el cálculo de las superficies, el papel limitado del notario, una financiación más restrictiva, la ausencia de cláusula suspensiva, la obligación de obtener un NIE e incluso las deudas asociadas al inmueble: éstas son sólo algunas de las particularidades que debe conocer si desea invertir con total seguridad. Con el apoyo de expertos en el mercado español, como Terreta Spain, podrá proteger su capital y maximizar el éxito de su inversión inmobiliaria.

Más de 150 inversores extranjeros ya han realizado sus proyectos con Terreta España. ¿Por qué no iba a hacerlo usted? Contacte con nosotros para más información.

FAQ : Inmobiliario en España: los escollos que debe evitar si quiere invertir con éxito

¿Cuáles son los principales escollos inmobiliarios en España para los inversores extranjeros?

Las más comunes se refieren a las superficies anunciadas (m² construidos frente a m² útiles), el papel limitado del notario, la ausencia de cláusula suspensiva en el compromiso, el elevado depósito exigido por los bancos, las deudas que pueden embargarse sobre la propiedad y la obligación de obtener un NIE antes de firmar.

¿Cuál es la diferencia entre metros cuadrados construidos y útiles en España?

Los m² construidos incluyen paredes, tabiques, balcones y, a veces, una parte de las zonas comunes. Los m² útiles corresponden a la superficie habitable real, que suele ser entre un 20 y un 25% inferior. Comprobar el catastro es esencial para evitar sorpresas desagradables.

¿Desempeñan los notarios españoles el mismo papel que en Francia u otros países europeos?

No. En España, la función del notario se limita a formalizar y registrar la transacción. No comprueba la situación jurídica completa de la propiedad. Las comprobaciones deben ser realizadas previamente por un agente inmobiliario competente o, en algunos casos específicos, por un abogado.

¿Qué costes debo esperar además del precio de compra?

Además del precio de la vivienda, hay que prever entre un 10 y un 14% de gastos accesorios (impuestos, notario, registro, posibles gastos legales). Estos gastos se suman al pago inicial, que suele ser más elevado que en el resto de Europa.

¿Qué contribución exigen los bancos españoles a los no residentes?

La mayoría de los bancos financian el 60-70% del valor estimado de la propiedad. Por tanto, el comprador debe hacer una aportación personal del 30 al 40%, a la que hay que añadir los gastos accesorios. Los préstamos suelen ser a 15 o 20 años.

¿Por qué rara vez se acepta la cláusula suspensiva en España?

La cláusula suspensiva vinculada a la obtención de un préstamo no es práctica habitual en España, y los vendedores suelen rechazarla. Al firmar el compromiso, el comprador paga el 10% del precio. Si se deniega la financiación, corre el riesgo de perder esta suma.

¿Qué es el NIE y por qué es esencial?

El NIE (Numéro d'Identification des Étrangers) es necesario para comprar una propiedad, abrir una cuenta bancaria o pagar determinados impuestos. Sin NIE no es posible ninguna adquisición. Cada comprador debe tener su propio número.

¿Cómo puedo evitar pagar de más por una vivienda en España?

Es esencial comparar el precio por m² con transacciones recientes en la zona y evaluar la demanda real de alquiler. Los anuncios pueden inducir a error, sobre todo si hacen hincapié en las superficies edificadas en lugar de las útiles.