Las preguntas que todo comprador debe plantearse y las respuestas precisas que merece.

Por el equipo de Terreta Spain · Actualizado en marzo de 2026 · 12 minutos de lectura

Introducción

Se llaman Georges y María, y ambos tienen 63 años. Él acaba de jubilarse tras una carrera en el sector industrial. Ella es española y siempre ha mantenido un fuerte vínculo con su país. Juntos han trabajado duro, han ahorrado bien y han sabido transmitir sus valores.

Su patrimonio asciende a varios millones de euros, acumulados poco a poco, título a título: una casa familiar ya dividida entre sus hijos, apartamentos, un plan de ahorro en acciones ( PEA ) bien surtido, seguros de vida y acciones. Todo está gestionado con esmero. Todo está bien estructurado. Y, sin embargo, habrá que replantearlo todo.

Porque Georges y María tienen un deseo, legítimo y bien merecido: vender, marcharse de París e irse a vivir a un lugar soleado. La Costa Azul, quizá. O España. Una casa grande con vistas al mar. Una segunda residencia al principio, y luego una residencia principal, quién sabe.

Pero tras este proyecto de vida, aparentemente sencillo, se esconden cuestiones patrimoniales de gran complejidad: ¿cómo ampliar la separación de bienes ya existente a una compra inmobiliaria en España? ¿Qué ocurre con su plan de ahorro para la jubilación (PEA) si cambian de residencia fiscal? ¿Cómo vender acciones sin incurrir en una elevada carga fiscal? ¿Qué repercusiones tendría en su sucesión si María, de nacionalidad española, y Georges, de nacionalidad francesa, compraran juntos una propiedad en España?

Este perfil de inversores lo encontramos a menudo, en mil formas diferentes. Y cada vez surgen las mismas preguntas: preguntas que merecen respuestas concretas, no generalidades. Esto es lo que les decimos.

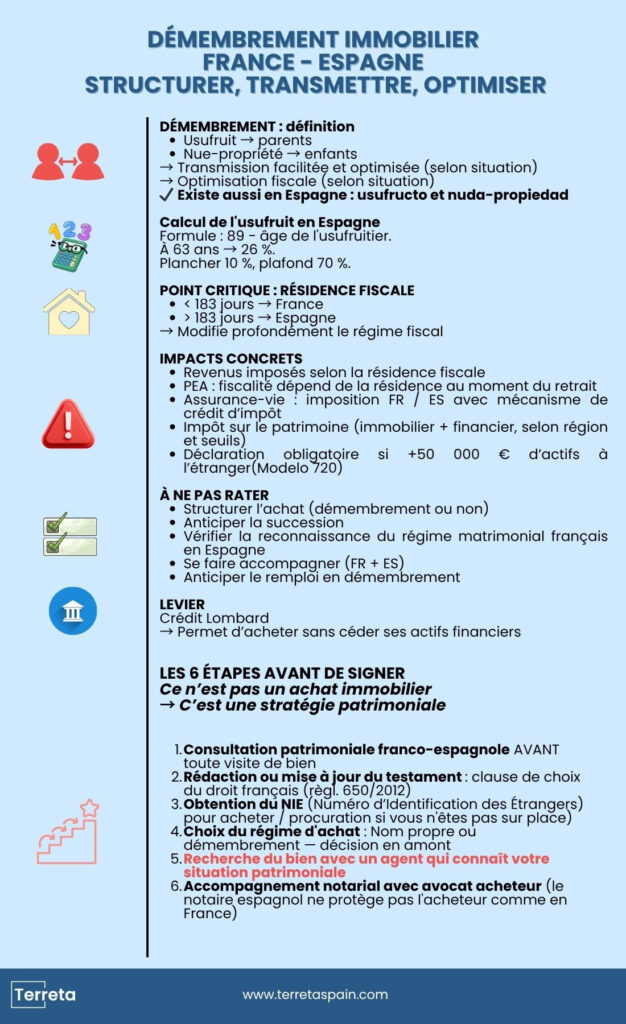

¿Qué es la división de una propiedad?

Para quienes están empezando a plantearse esta cuestión y aún no tienen del todo claro el tema: la división de la propiedad consiste en dividir la titularidad de un bien en varias partes distintas que se asignan a diferentes personas.

En derecho, poseer algo al 100 % significa tener tres derechos:

- Hacer un buen uso de ello.

- Percibir los ingresos.

- Y deshacerse de él (venderlo).

La desmembración divide estos derechos en dos bloques:

- El usufructo: el derecho a utilizar el bien y a percibir los alquileres. Por lo general, los padres se quedan con él: viven en la casa o cobran los alquileres hasta su fallecimiento.

- La nuda propiedad: el derecho a «poseer» el bien sin poder utilizarlo ni obtener ingresos de él. Se cede a los hijos desde ahora mismo.

Cuando fallece el usufructuario,el usufructo se extingue automáticamente. Los hijos se convierten en propietarios plenos sin pagar derechos de sucesión adicionales, ya que la extinción delusufructo no constituye una transmisión. En ese momento no «se transfiere» nada: los hijos ya eran propietarios del bien. Los derechos de donación se pagaron en el momento de la transmisión inicial de la nuda propiedad, calculados sobre su valor en ese momento, no sobre el valor total del bien años más tarde.

Ahí está el interés: se va transmitiendo poco a poco, se pagan menos impuestos y los padres mantienen el control sobre la propiedad.

Noticias de Terreta Spain: este mecanismo se aplica independientemente del valor del patrimonio, tanto si se trata de una segunda vivienda como de la vivienda habitual. No es una herramienta reservada a las grandes fortunas: en cuanto se tenga un inmueble que transmitir, merece la pena considerar la segregación de la propiedad.

La desmembración existe en España. Sí, de verdad.

La principal preocupación de Georges y María, y de muchos franceses que han estructurado su patrimonio mediante la separación de la propiedad, es: «¿Pero esto funciona en España?». La respuesta es sí.

En España se habla de «nuda propiedad » y de«usufructo». Estos dos conceptos figuran en el Código Civil español desde su promulgación en 1889 y son perfectamente aplicables a la compra de inmuebles. Por lo tanto, en España se puede adquirir una propiedad conservandoel usufructo, al tiempo que se transmite la nuda propiedad a los hijos. CQFD.

Venta en Francia de una vivienda ya dividida: ¿a dónde va a parar el dinero?

Georges y María han cedido la nuda propiedad de su casa de París a sus hijos. Cuando la vendan, pueden darse tres situaciones:

- O bien el precio se distribuye inmediatamente entre los usufructuarios y los propietarios según las tarifas vigentes.

- O bien los padres perciben la totalidad del precio y los hijos se convierten en acreedores de su parte proporcional, que se devuelve a la sucesión. Esto es lo que se denomina «cuasiusufructo». Desde la Ley de Presupuestos de 2024 (art. 774 bis del Código General de Impuestos), esta deuda solo es deducible de la herencia si el cuasiusufructo no se ha establecido con fines principalmente fiscales, lo cual se documenta fácilmente mediante el acuerdo notarial.

- Reinversión mediante desmembración: se reinvierte directamente el importe en una nueva propiedad manteniendo la misma estructura. Esta opción permite comprar en España conservando el usufructo y la nuda propiedad. Debe estipularse en la escritura de compraventa francesa y en el contrato de compraventa español, de conformidad con el artículo 621 del Código Civil, y mencionarse en escritura pública para evitar cualquier impugnación fiscal en el momento de la sucesión (art. 751, apartado 2, del Código General de Impuestos). En la práctica, esto requiere que el notario francés y el abogado español trabajen juntos. Es factible, es legal, pero no se puede improvisar dos semanas antes de la firma.

A TENER EN CUENTA

La escritura notarial española puede estipular desde el principio queel usufructo se reserve a los padres y la nuda propiedad a los hijos. La valoración delusufructo se rige por baremos similares a los del Derecho francés: depende de la edad del usufructuario en el momento de la escritura.

En España, el valor delusufructo se calcula según la fórmula 89 menos la edad del usufructuario, con un mínimo del 10 % y un máximo del 70 %.

- A los 63 años: 89 − 63 = 26 %, por ejemplo.

Esto supone una ventaja fiscal considerable si los hijos contribuyen económicamente a la compra o si les cede la nuda propiedad.

SIMULADOR: Cálculo del usufructo

Fórmula oficial: 89 − edad, con un mínimo del 10 % y un máximo del 70 % — art. 20, Impuesto sobre el Patrimonio, Agencia Tributaria

El consejo de Terreta Spain: qué hay que hacer en la práctica

- Contratar a un abogado especializado en derecho fiscal franco-español antes de firmar cualquier compromiso de compraventa.

- Establecer la distribuciónentre usufructo y propiedad en el contrato de compraventa (las arras en español);

- Comprobar la residencia fiscal de los hijos: al ser franco-españoles, pueden estar sujetos a impuestos en ambos países por la donación;

- Asegúrese de que el notario español conozca los convenios fiscales franco-españoles (no todos los dominan).

Información práctica: Geoffroy, uno de los fundadores de Terreta Spain, recomienda encarecidamente el bufete Miguel Morillon. Su equipo bicultural lleva más de 25 años asesorando a ciudadanos franceses en 20 áreas del derecho entre Francia y España 🇫🇷 🇪🇸

- (+34) 91 119 05 35

- info@morillon.es

Sucesión: qué ocurre cuando fallece el usufructuario

Este es el aspecto más delicado y el que con mayor frecuencia no se tiene en cuenta. Cuando falleceel usufructuario (el progenitor),el usufructo se extingue automáticamente. El nudo propietario (el hijo) se convierte en pleno propietario sin pagar derechos de sucesión sobre el valor delusufructo que se extingue. Este mecanismo funciona de la misma manera en España. La extinción delusufructo es un hecho jurídico, no una nueva transmisión. Pero atención, hay varios factores que pueden complicar el panorama en una configuración franco-española:

- El convenio franco-español sobre sucesiones de 1963, que regula el reparto de los derechos de sucesión entre ambos países.

- La legislación europea: Reglamento (UE) n.º 650/2012 sobre sucesiones transfronterizas en la UE.

- Los impuestos en España: son regionales y varían según la comunidad autónoma.

Desde la entrada en vigor del Reglamento (UE) n.º 650/2012, que armoniza las normas sucesorias entre los países de la UE y permite a cada ciudadano europeo elegir la legislación de su país de origen para regular su sucesión, incluso en el caso de bienes situados en otro Estado miembro, un residente francés puede optar por que su sucesión se rija por el Derecho francés.

Atención: esta decisión debe constar en el testamento. Sin esta precaución, el bien situado en España se regirá por la legislación española en materia de sucesiones, que puede diferir significativamente de la legislación francesa en lo que respecta a las legítimas y al reparto entre cónyuges.

Nota importante: las comunidades autónomas tienen sus propios tipos impositivos en materia de sucesiones. Entre padres e hijos, las desgravaciones suelen ser generosas, pero varían. Es imprescindible consultar con un profesional antes de realizar cualquier compra.

El caso particular del cónyuge supérstite

En Francia, si los cónyuges están casados en régimen de comunidad de bienes —lo cual es frecuente— y uno de ellos fallece, el otro conservael usufructo de los bienes comunes. El procedimiento es conocido, está bien definido y ofrece protección.

En España, la protección del cónyuge supérstite depende de dos factores:

- La naturaleza del bien: privado o común.

- El reconocimiento del régimen matrimonial.

Un aspecto que a menudo se pasa por alto: su régimen matrimonial francés no se reconoce automáticamente en España. Para que surta efecto sobre un bien situado en España, debe reconocerse oficialmente en este país, ya sea mediante una mención en la escritura notarial española o mediante una inscripción previa. Sin este trámite, un tribunal español podría ignorarlo y aplicar sus propias normas.

Más allá del régimen matrimonial, la cuestión de la sucesión en sí misma es igualmente importante. Como ya hemos dicho, desde el Reglamento europeo 650/2012, un residente francés puede optar por que su sucesión se rija por el Derecho francés, incluso en el caso de un bien situado en España. Pero esta elección debe figurar explícitamente en el testamento; de lo contrario, el bien español se regirá automáticamente por el Derecho español. Para una pareja mixta como Georges y María, un testamento coordinado entre los dos ordenamientos jurídicos no es una mera formalidad administrativa. Es uno de los actos más importantes de toda la preparación del proyecto.

Residencia fiscal: la cuestión que lo cambia todo

Siempre volvemos a lo mismo. Todo lo que acabamos de ver —la partición de la herencia, la sucesión, el patrimonio financiero— depende en gran medida de una sola cuestión: ¿cuál es su residencia fiscal? A menudo es la pregunta que dejamos para más adelante, porque parece abstracta. Pero es la que tiene un mayor impacto concreto en lo que usted pagará, en lo que heredarán sus hijos y en cómo se tratarán sus inversiones.

Los criterios de residencia fiscal en España

En España se considera que una persona es residente fiscal española si cumple alguno de los siguientes criterios: permanecer más de 183 días al año en territorio español, o tener sus centros de intereses económicos y/o familiares en España.

Francia aplica criterios similares. El riesgo real para Georges y María, y para muchos franceses que compran en España, es pasar a ser residentes fiscales en España sin quererlo por pasar allí más tiempo del previsto. Un verano prolongado, una jubilación gradual que se va consolidando: los 183 días se acumulan rápidamente.

En caso de posible doble residencia, el convenio fiscal franco-español de 1995 establece un orden de prioridad —domicilio permanente, centro de intereses vitales, residencia habitual y nacionalidad— para determinar en qué país se considera realmente residente. Pero lo mejor es anticiparse, no sufrir las consecuencias.

Residencia secundaria o residencia principal: qué supone esto en la práctica

Mientras la propiedad en España siga siendo una segunda residencia, es decir, mientras pase menos de 180 días al año allí y sus intereses económicos sigan estando en Francia, seguirá siendo residente fiscal francés. Sin embargo, poseer una propiedad en España conlleva obligaciones a ambos lados de los Pirineos.

En Francia: debe declarar este bien situado en el extranjero mediante el formulario 3916 (la declaración anual obligatoria de los activos que se poseen en el extranjero, que debe adjuntarse a su declaración de la renta), sus ingresos por alquiler (si lo alquila parcialmente) y declararlo al IFI si su patrimonio inmobiliario neto supera los 1,3 millones de euros.

En España: estás sujeto alIRNR (Impuesto sobre la Renta de No Residentes) y, si no hay inquilino, se calcula un impuesto a tanto alzado sobre una base de alquiler teórica, que suele ser del 1,1 % o del 2 % del valor catastral del inmueble (un valor administrativo del inmueble, fijado por la Hacienda española, que suele ser inferior al precio de mercado), que se grava al 19 % para los residentes europeos y al 24 % para los residentes fuera de la UE.

En cuanto superas los 183 días, la situación cambia radicalmente. España reclama su residencia fiscal y, con ella, el derecho a gravar sus ingresos mundiales: pensión francesa, seguro de vida, dividendos, todo entra en el cálculo. El convenio fiscal franco-español de 1995 evita la doble imposición, pero no garantiza una menor tributación. Simplemente determina qué país grava qué.

La dieta de Beckham, una particularidad que conviene conocer

La «Ley Beckham» permite a determinados nuevos residentes en España optar por una tributación a un tipo fijo del 24 % sobre los ingresos de origen español durante seis años. Se aplica bajo condiciones estrictas (llegada reciente, no haber tenido residencia en España en los cinco años anteriores).

- La Ley Beckham resulta especialmente interesante para las personas con ingresos elevados que tributan a un tipo superior al 24 % en Francia. En el caso de un jubilado con ingresos moderados o exentos de impuestos, el cálculo no es tan sencillo. En cualquier caso, se recomienda realizar una simulación individualizada.

| RESIDENCIA SECUNDARIA | RESIDENCIA PRINCIPAL | |

| Residencia fiscal | Francia | España |

| Condición | Menos de 183 días al año en España | Más de 183 días al año en España |

| Renta sujeta a impuestos en España | Solo los ingresos de origen español | Todos los ingresos a nivel mundial (pensión, inversiones, dividendos…) |

| IRNR (impuesto a tanto alzado sobre inmuebles desocupados) | Sí — 19 % en teoría | No aplicable |

| PEA al momento de la retirada | Contribuciones sociales francesas (17,2 %) | Sin impuestos en Francia / escala impositiva española (19–30 %) |

| Impuesto sobre el patrimonio | IFI francés (solo inmobiliario) | Impuesto sobre el Patrimonio (inmobiliario + financiero) |

| Modelo 720 | No es obligatorio | Obligatorio si se superan los 50 000 € en activos en el extranjero |

| Posible fichaje de Beckham | No | Sí, con algunas condiciones |

El crédito Lombard: financiar una compra sin vender los activos

Georges posee una importante cartera de acciones, y venderla para financiar la compra en España provocaría inmediatamente una elevada tributación sobre las plusvalías. Existe una alternativa aún poco conocida por el gran público: el crédito Lombard.

El principio es sencillo: el banco te presta dinero utilizando como garantía tus activos financieros (acciones, seguros de vida, bonos), sin que tengas que cederlos. A esto se le llama pignoración: tus títulos permanecen en tu cartera, pero el banco puede embargarlos si no pagas.

Por lo tanto, usted conserva la plena propiedad de su cartera, sigue percibiendo los dividendos y utiliza los fondos prestados para financiar su proyecto inmobiliario sin que ello genere una obligación tributaria inmediata.

- El importe que se puede solicitar como préstamo varía en función de la naturaleza de los activos: las acciones diversificadas pueden pignorarse hasta un 60 % o un 70 % de su valor (Cámara de Notarios de París). El tipo de interés suele ser variable, indexado al Euribor.

- Hay un riesgo que hay que tener en cuenta: si el valor de la cartera cae por debajo de un umbral, el banco puede exigir un recargo de margen ( es decir, que el banco le pida que reembolse la totalidad o parte del préstamo o que aporte garantías adicionales), pero para un inversor que precisamente desea diversificar y reducir su exposición a determinados valores, esta liquidación forzosa no es necesariamente una mala noticia.

El NIE y los trámites prácticos

Para comprar en España, cualquier extranjero debe obtener un NIE (Número de Identificación de Extranjero). Se trata de un número de identificación fiscal, imprescindible para firmar una escritura pública, abrir una cuenta bancaria en España o pagar los impuestos locales. El trámite tarda unas semanas y puede delegarse en un abogado o gestor local mediante un poder notarial.

Para María, que es española, el trámite es más sencillo. Ya tiene un DNI (equivalente al documento nacional de identidad) y no necesita realizar ningún trámite. Georges, en cambio, tendrá que solicitar su NIE si decidencomprar en España.

¿Y qué hay de su patrimonio financiero?

Si ha ahorrado en Francia, ya sea a través de un PEA, un seguro de vida o acciones, estas inversiones no desaparecen cuando se va a vivir a España. Sin embargo, la forma en que se gravan cambia radicalmente en función de cuál sea su residencia fiscal en el momento en que retire el dinero.

El PEA

El PEA (Plan de Ahorro en Acciones) es un plan de inversión bursátil creado por el Estado francés. Su principal ventaja: tras 5 años de tenencia, no se pagan impuestos sobre las ganancias al retirar el dinero.

Si sigue siendo residente fiscal en Francia (residencia secundaria en España, menos de 183 días en el país): nada cambia. Su PEA funciona exactamente igual que hasta ahora. Al retirar los fondos, pagará las cotizaciones sociales francesas (17,2 %) sobre las ganancias, pero no el impuesto sobre la renta.

Si se convierte en residente fiscal en España (más de 183 días en España), esto tiene dos consecuencias importantes.

Primera consecuencia: ya no puedes abrir una cuenta PEA, ya que este producto está reservado a los residentes fiscales franceses. Si aún no tienes una, ábrela ahora, aunque sea con un ingreso simbólico, antes de marcharte (fuente: impots.gouv.fr).

Segunda consecuencia: cuando retiras dinero de tu PEA, Francia ya no te cobra nada, ni el impuesto sobre la renta ni las cotizaciones sociales. En cambio, España grava estas ganancias según su propia escala («la base del ahorro», que forma parte delIRPF, el impuesto sobre la renta en España): los tipos comienzan en torno al 19 % y pueden superar el 28-30 % para las ganancias importantes (fuente: Agencia Tributaria, agenciatributaria.gob.es).

Por lo tanto, la verdadera pregunta no es «¿debo liquidar mi PEA?», sino «¿en qué momento y en qué jurisdicción fiscal debo realizar las retiradas?». Dependiendo de su situación, la diferencia puede ascender a varias decenas de miles de euros. Esto merece una simulación con un asesor que conozca ambos sistemas.

Este razonamiento se aplica en cuanto tu PEA haya acumulado ganancias, es decir, cuando su valor actual sea superior a lo que has aportado. No hace falta tener un patrimonio de varios millones para que esta decisión sea importante.

El seguro de vida

En caso de rescate de su contrato de seguro de vida francés, Francia aplica una retención en origen. El tipo depende de la antigüedad de su contrato y del importe de las ganancias. El convenio fiscal franco-español de 1995 establece un límite máximo del 10 % sobre los intereses de origen francés pagados a un residente español (art. 11 del convenio), pero la calificación exacta de los ingresos procedentes de un rescate de seguro de vida a la luz de este convenio debe verificarse con un asesor fiscal. El tipo puede variar en función de la naturaleza jurídica de las ganancias.

A continuación, España grava su parte, pero concede una deducción fiscal equivalente a lo que ya ha recaudado Francia. En concreto: no pagas dos veces por la misma ganancia, pero tampoco pagas menos. Pagas el tipo impositivo más alto de los dos.

Las condiciones concretas (tipo impositivo aplicable, relación entre ambos países, repercusiones en función de la antigüedad del contrato) deben consultarse con un asesor fiscal especializado en el ámbito franco-español. Se trata de un tema sobre el que las fuentes difieren y en el que las situaciones individuales varían considerablemente.

Dos aspectos que casi nadie prevé

- Todo residente español que posea más de 50 000 € en activos en el extranjero (cuentas bancarias, seguros de vida, valores) debe cumplimentar cada año el Modelo 720, una declaración informativa obligatoria. Olvidarse de hacerlo sale caro, ya que las sanciones pueden ascender a varios miles de euros.

- A diferencia de Francia, que solo grava los bienes inmuebles a través del IFI, España grava el patrimonio global, tanto inmobiliario como financiero. Acciones, planes de ahorro para la jubilación (PEA), seguros de vida: todo se incluye en la base imponible a través el Impuesto sobre el Patrimonio. Para un patrimonio de varios millones de euros con una parte significativa en activos financieros, este es un factor que cambia considerablemente las cosas.

Una vez más, realizar un balance patrimonial franco-español antes de la partida no es una opción, sino una necesidad.

Lo que recomendamos concretamente

Sea cual sea su perfil (jubilado, en activo, pareja mixta, patrimonio modesto o considerable), este tipo de proyecto debe prepararse entre 12 y 18 meses antes de la compra. A continuación se detallan los pasos en orden lógico, válidos para cualquier comprador francés que tenga previsto adquirir una vivienda en España con un patrimonio estructurado:

Paso 1 — Asesoramiento patrimonial franco-español

Incluso antes de visitar las propiedades. El objetivo: analizar su situación (división de bienes existente, activos financieros, régimen matrimonial) y definir la estructura óptima para la compra. Este es el paso que casi todo el mundo se salta, y que resulta más caro recuperar.

Paso 2 — Redacción o actualización del testamento

Con una cláusula de elección de la ley francesa para la sucesión, de conformidad con el Reglamento europeo 650/2012. Sin esta precaución, su propiedad en España quedará sujeta a la legislación española tras su fallecimiento.

Paso 3 — Obtención del NIE

Para todos aquellos compradores que aún no dispongan de ella. El trámite puede realizarse por poder a través de un abogado; no es necesario que se desplace a España para ello.

Paso 4 — Elección del plan de compra

A título personal o en régimen de propiedad separada. Esta decisión debe tomarse con antelación, no el día de la firma.

Paso 5 — Búsqueda de la vivienda

Con un agente que comprenda tanto tus limitaciones patrimoniales como el mercado local. Ahí es donde entra en juego Terreta Spain.

Paso 6 — Tramitación ante notario

En España, el notario certifica la escritura, pero no protege al comprador como ocurre en Francia. Es imprescindible contar con un abogado que represente al comprador: este se encarga de comprobar el inmueble, los gastos, la normativa urbanística y de coordinarse con el notario.

¿Se encuentra en una situación similar: patrimonio dividido, hijos con doble nacionalidad francesa y europea, y un proyecto de compra en España? Este tipo de casos es precisamente nuestro campo de especialización.

Este artículo no es un asesoramiento fiscal, sino una guía. Te indica las preguntas adecuadas que debes plantearte, no las respuestas definitivas para tu situación. Para eso, necesitas un abogado fiscalista franco-español. Y para encontrar la propiedad adecuada, necesitas Terreta Spain.

Para saber más con Terreta Spain

- Fiscalidad de los alquileres en España: guía para inversores extranjeros

- Impuesto sobre el patrimonio en España (IP)

- Los pasos para comprar una vivienda en España

¿Puedo comprar una vivienda en España sin perder mi régimen de propiedad separada en Francia?

Sí, a través de la nuda propiedad (nudos propietarios) y el usufructo (usufructuarios).

Debe constarse expresamente en la escritura francesa y en la española, ante notario.

¿Qué ocurre cuando fallece el usufructuario?

El usufructo se extingue y el nudo propietario pasa a ser propietario pleno, también en España.

La fiscalidad depende entonces de la comunidad autónoma española y de la ley de sucesiones elegida.

¿Necesito un testamento específico para mi propiedad en España?

Muy recomendable, aunque no es obligatorio.

Permite elegir la legislación aplicable (por ejemplo, la legislación francesa) y simplificar los trámites para los herederos.

¿Qué pasa con mi PEA si me convierto en residente fiscal en España?

Ya no se pueden abrir nuevos PEA.fiscaly+1

Las retiradas se gravan en España como rendimientos del capital mobiliario (base del ahorro del IRPF).

¿Qué declaraciones debo presentar en España si soy residente y tengo patrimonio en Francia?

El modelo 720 es obligatorio si se tienen más de 50 000 € en activos en el extranjero.

Su patrimonio global también puede estar sujeto al impuesto sobre el patrimonio español.