Définition

La renta imputada est un revenu théorique imposé par l’Agencia Tributaria, le fisc espagnol, aux propriétaires non-résidents qui possèdent un bien immobilier non loué ou loué occasionnellement sur le territoire espagnol. Ce revenu est basé sur un calcul forfaitaire de la valeur cadastrale du bien.

La renta imputada a été créée car, même en l’absence de loyers perçus, l’État considère que le bien génère un avantage économique à son propriétaire.

Pour rappel, sont considérées comme non-résidentes les personnes passant moins de 183 jours par an en Espagne, et qui n’y ont ni leur centre d’intérêt économique ni familial.

Qui est concerné par la renta imputada ?

La renta imputada s’applique aux propriétaires non-résidents dont le bien n’est pas loué ou loué de manière occasionnelle.

Comment la renta imputada est-elle calculée ?

Sur quoi le calcul de la renta imputada se base-t-il ?

Le revenu fictif se calcule sur la base de la valeur cadastrale (el valor catastral) du logement.

La valeur cadastrale est indiquée sur l’IBI (la taxe foncière locale).

Deux pourcentages différents peuvent être utilisés dans le calcul :

- 1,1 % si la valeur cadastrale a été révisée dans les 10 dernières années.

- 2 % si la valeur cadastrale n’a pas été révisée.

Quel est le taux d’imposition ?

Le taux d’imposition appliqué dépend de la résidence fiscale du contribuable.

- 19 % pour les résidents de l’Union européenne ou de l’Espace Économique Européen

- 24 % pour les non-résidents de l’UE ou de l’EEE (et donc les résidents britanniques depuis l’entrée en vigueur du Brexit) linker l’article brexit une fois publié

Exemple concret

Bien non loué

- Un citoyen britannique non-résident est propriétaire d’un appartement non loué et sa valeur cadastrale est de 100 000 €.

- La valeur n’a pas été révisée depuis plus de 10 ans.

Renta imputada : 100 000 x 2 % = 2 000 €

Impôt dû = 2 000 x 24 % = 480 €

Bien loué occasionnellement

En cas de location partielle, la renta imputada s’applique uniquement sur les périodes où le logement n’est pas loué.

- La base imposable (valeur cadastrale x 1,1% ou 2%) est proratisée au nombre de jours ou mois où le logement est vacant.

- Pendant les périodes louées, c’est le revenu locatif réel qui est imposé.

Infos pratiques : quand et comment déclarer la renta imputada ?

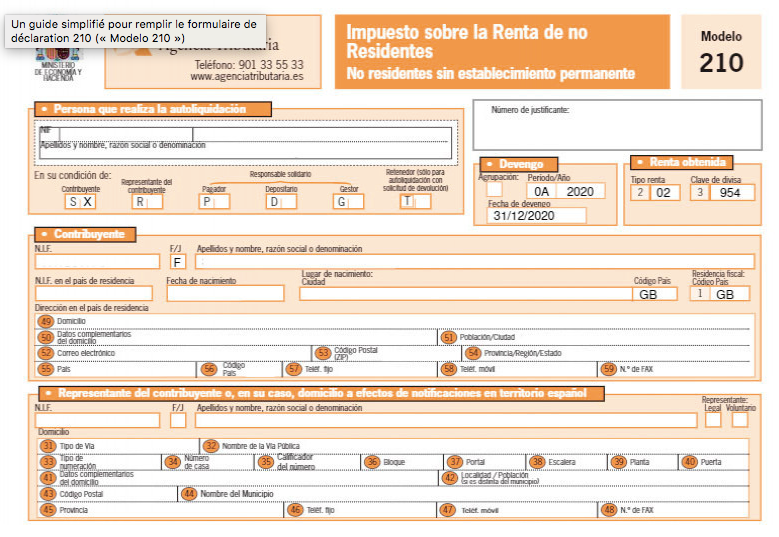

- Vous devrez utiliser le modelo 210 de l’Agencia Tributaria pour déclarer vos revenus non-résidents (IRNR).

- Déposer votre déclaration chaque année avant le 31 décembre pour l’année précédente.

- Payer par virement ou par prélèvement.

À retenir :

- La renta imputada est due même si le bien n’est pas loué.

- En cas de location partielle, la renta imputada est proratisée au nombre de jours où le bien n’a pas été loué.

- Aucun abattement ou déduction n’est autorisé.

Sources

Agencia Tributaria

FAQ — Renta imputada en Espagne

Qu’est-ce que la renta imputada en Espagne ?

La renta imputada est un revenu immobilier fictif imposé par l’administration fiscale espagnole aux propriétaires de biens immobiliers qui ne sont pas loués. L’État considère que le simple fait de posséder un bien immobilier génère un avantage économique, même s’il ne produit pas de revenus locatifs.

Qui doit payer la renta imputada en Espagne ?

La renta imputada concerne principalement les propriétaires non résidents qui possèdent un bien immobilier en Espagne utilisé comme résidence secondaire ou laissé vacant.

Faut-il payer la renta imputada même si le bien n’est pas loué ?

Oui. Même si le logement ne génère aucun revenu locatif, l’administration fiscale espagnole impose un revenu théorique lié à la détention du bien.

La renta imputada concerne-t-elle les résidences secondaires ?

Oui. Les résidences secondaires et les logements utilisés ponctuellement par leur propriétaire sont généralement soumis à la renta imputada.

Comment se calcule la renta imputada en Espagne ?

La renta imputada est calculée à partir de la valeur cadastrale du bien immobilier, appelée valor catastral, qui sert de base pour plusieurs impôts immobiliers en Espagne.

Quel pourcentage est utilisé pour calculer la renta imputada ?

La base imposable correspond généralement à un pourcentage du valor catastral du bien immobilier, qui est ensuite soumis à l’impôt applicable aux non-résidents.

Quel est le taux d’imposition de la renta imputada ?

Le taux d’imposition dépend de la résidence fiscale du propriétaire. Les résidents de l’Union européenne sont imposés à un taux inférieur à celui appliqué aux résidents hors Union européenne.

La renta imputada s’applique-t-elle si le bien est loué ?

Si le bien est loué toute l’année, la renta imputada ne s’applique pas. En revanche, si le bien est loué seulement une partie de l’année, la renta imputada est calculée pour les périodes où il n’est pas loué.

La renta imputada s’applique-t-elle aux garages et annexes ?

Oui. Les garages, caves ou dépendances associés à un bien immobilier peuvent également être concernés par la renta imputada.

Faut-il déclarer la renta imputada chaque année ?

Oui. Les propriétaires non résidents doivent déclarer la renta imputada chaque année dans leur déclaration fiscale en Espagne.

Quelle déclaration fiscale utiliser pour la renta imputada ?

La renta imputada est généralement déclarée via la déclaration d’impôt destinée aux non-résidents qui possèdent un bien immobilier en Espagne.

Quand faut-il déclarer la renta imputada ?

La déclaration est généralement effectuée l’année suivant celle à laquelle se rapporte l’impôt.

Peut-on déduire des frais de la renta imputada ?

Non. Contrairement aux revenus locatifs, les dépenses liées au bien immobilier ne sont généralement pas déductibles dans le calcul de la renta imputada.

Comment calculer la renta imputada pour un bien acheté en cours d’année ?

Le calcul est effectué au prorata du nombre de jours pendant lesquels le propriétaire a détenu le bien au cours de l’année.

Comment calculer la renta imputada si le bien est loué une partie de l’année ?

La renta imputada est calculée uniquement pour les périodes pendant lesquelles le bien n’est pas loué.

La renta imputada s’applique-t-elle aux biens en construction ?

Non. Les biens en construction ou qui ne sont pas habitables ne sont généralement pas soumis à la renta imputada.

Que se passe-t-il si plusieurs personnes possèdent le bien ?

Chaque copropriétaire doit déclarer sa part de renta imputada en fonction de son pourcentage de propriété.

La renta imputada concerne-t-elle tous les biens immobiliers en Espagne ?

Elle concerne principalement les biens immobiliers urbains détenus pour un usage personnel ou laissés vacants.

La renta imputada est-elle un impôt local ?

Non. Il s’agit d’un impôt national lié à l’imposition des revenus immobiliers des non-résidents.

Que risque-t-on si la renta imputada n’est pas déclarée ?

L’absence de déclaration peut entraîner des pénalités, des intérêts de retard et des sanctions fiscales.