Definición

La renta imputada es una renta teórica impuesta por laAgencia Tributariala autoridad tributaria española, a los propietarios no residentes de inmuebles que no se alquilan o sólo se alquilan ocasionalmente en España. Esta renta se basa en un cálculo a tanto alzado del valor catastral del inmueble.

La renta imputada se creó porque, incluso en ausencia de ingresos por alquiler, el Estado considera que el inmueble genera un beneficio económico para su propietario.

Como recordatorio, los no residentes son personas que pasan menos de 183 días al año en España y que no tienen allí su centro de interés económico ni familiar.

¿A quién afecta la renta imputada?

La renta imputada se aplica a los propietarios no residentes cuya propiedad no se alquila o se alquila sólo ocasionalmente.

¿Cómo se calcula la renta imputada?

¿En qué se basa el cálculo de la renta imputada?

La renta ficticia se calcula a partirdel valor catastral de la vivienda.

El valor catastral figura en elIBI.

Se pueden utilizar dos porcentajes diferentes en el cálculo:

- 1,1% si el valor catastral se ha revisado en los últimos 10 años.

- 2% si no se ha revisado el valor catastral.

¿Cuál es el tipo impositivo?

El tipo impositivo aplicado depende de la residencia fiscal del contribuyente.

- 19% para los residentes en la Unión Europea o en el Espacio Económico Europeo

- El 24% para los no comunitarios o residentes en el EEE (y por tanto residentes en Reino Unido desde la entrada en vigor del Brexit) enlaza el artículo del brexit una vez publicado

Un ejemplo concreto

Inmuebles sin alquilar

- Un ciudadano británico no residente es propietario de un piso no alquilado con un valor catastral de 100.000 euros.

- El valor no se ha revisado desde hace más de 10 años.

Renta imputada: 100.000 x 2% = 2.000 euros

Impuesto adeudado = 2.000 x 24% = 480 euros

Propiedad alquilada ocasionalmente

En caso de alquiler parcial, la renta imputada sólo se aplica a los periodos en que el inmueble no está alquilado.

- La base imponible (valor catastral x 1,1% o 2%) se prorratea en función del número de días o meses que el inmueble esté desocupado.

- Durante los periodos de alquiler, son los ingresos reales por alquiler los que tributan.

Información práctica: ¿cuándo y cómo declarar la renta imputada?

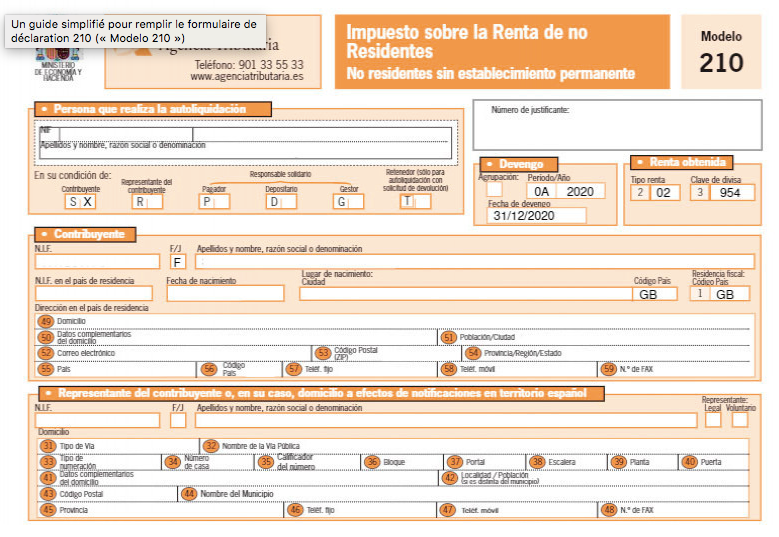

- Deberá utilizar el modelo 210 de laAgencia Tributaria para declarar su renta de no residente (IRNR).

- Presente cada año antes del 31 de diciembre la declaración correspondiente al año anterior.

- Pague por transferencia bancaria o domiciliación bancaria.

Para recordar:

- La renta imputada se paga incluso si la propiedad no se alquila.

- En caso de alquiler parcial, la renta imputada se prorrateará en función del número de días que la vivienda no haya estado alquilada.

- No se permiten bonificaciones ni deducciones.

Fuentes

Agencia Tributaria

Preguntas frecuentes — Renta imputada en España

¿Qué es la renta imputada en España?

La renta imputada es un ingreso inmobiliario ficticio que la administración tributaria española aplica a los propietarios de inmuebles que no están alquilados. El Estado considera que el mero hecho de poseer un inmueble genera una ventaja económica, aunque no produzca ingresos por alquiler.

¿Quién debe pagar la renta imputada en España?

La renta imputada afecta principalmente a los propietarios no residentes que poseen un inmueble en España utilizado como segunda residencia o que se encuentra desocupado.

¿Hay que pagar la renta imputada aunque el inmueble no esté alquilado?

Sí. Aunque la vivienda no genere ingresos por alquiler, la administración tributaria española grava una renta teórica derivada de la propiedad del inmueble.

¿Se aplica la renta imputada a las segundas residencias?

Sí. Las segundas residencias y las viviendas que sus propietarios utilizan de forma ocasional suelen estar sujetas al impuesto sobre la renta imputada.

¿Cómo se calcula la renta imputada en España?

La renta imputada se calcula a partir del valor catastral del inmueble, que sirve de base para varios impuestos inmobiliarios en España.

¿Qué porcentaje se utiliza para calcular la renta imputada?

La base imponible suele corresponder a un porcentaje del valor catastral del inmueble, al que se aplica posteriormente el impuesto vigente para los no residentes.

¿Cuál es el tipo impositivo de la renta imputada?

El tipo impositivo depende de la residencia fiscal del propietario. A los residentes de la Unión Europea se les aplica un tipo impositivo inferior al que se aplica a los residentes fuera de la Unión Europea.

¿Se aplica la renta imputada si el inmueble está alquilado?

Si el inmueble se alquila durante todo el año, no se aplica la renta imputada. En cambio, si el inmueble se alquila solo durante una parte del año, la renta imputada se calcula para los periodos en los que no está alquilado.

¿Se aplica la renta imputada a los garajes y anexos?

Sí. Los garajes, sótanos o dependencias asociados a un inmueble también pueden estar sujetos a la renta imputada.

¿Hay que declarar la renta imputada cada año?

Sí. Los propietarios no residentes deben declarar la renta imputada cada año en su declaración de la renta en España.

¿Qué declaración de la renta hay que presentar para la renta imputada?

Los ingresos imputados suelen declararse a través de la declaración de la renta destinada a los no residentes que poseen una propiedad inmobiliaria en España.

¿Cuándo hay que declarar la renta imputada?

La declaración se presenta normalmente al año siguiente al que corresponde el impuesto.

¿Se pueden deducir gastos de la renta imputada?

No. A diferencia de los ingresos por alquiler, los gastos relacionados con el inmueble no suelen ser deducibles a la hora de calcular la renta imputada.

¿Cómo se calcula la renta imputada de un inmueble adquirido durante el año?

El cálculo se realiza de forma prorrateada en función del número de días durante los que el propietario ha sido titular del inmueble a lo largo del año.

¿Cómo se calcula la renta imputada si el inmueble se alquila durante una parte del año?

La renta imputada se calcula únicamente para los periodos en los que el inmueble no está alquilado.

¿Se aplica la renta imputada a los inmuebles en construcción?

No. Los inmuebles en construcción o que no son habitables no suelen estar sujetos al impuesto sobre la renta imputada.

¿Qué ocurre si el inmueble tiene varios propietarios?

Cada copropietario debe declarar su parte de la renta imputada en función de su porcentaje de propiedad.

¿Se aplica la renta imputada a todos los inmuebles en España?

Se refiere principalmente a los inmuebles urbanos destinados a uso personal o que se encuentran desocupados.

¿Es el impuesto sobre la renta un impuesto local?

No. Se trata de un impuesto nacional relacionado con la tributación de los ingresos inmobiliarios de los no residentes.

¿Qué consecuencias puede acarrear no declarar los ingresos imputados?

La falta de declaración puede acarrear multas, intereses de demora y sanciones fiscales.