Definition

Die Renta imputada ist ein theoretisches Einkommen, das von der Agency besteuert wird.Agencia Tributaria berechnet wird., der spanischen Steuerbehörde, von nicht ansässigen Eigentümern, die eine nicht vermietete oder nur gelegentlich vermietete Immobilie auf spanischem Staatsgebiet besitzen, berechnet wird. Dieses Einkommen basiert auf einer pauschalen Berechnung des Katasterwertes der Immobilie.

Die Imputada-Rente wurde eingeführt, weil der Staat davon ausgeht, dass die Immobilie dem Eigentümer einen wirtschaftlichen Vorteil verschafft, auch wenn keine Mieteinnahmen erzielt werden.

Zur Erinnerung: Als nicht ansässig gelten Personen, die weniger als 183 Tage pro Jahr in Spanien verbringen und dort weder ihren wirtschaftlichen noch familiären Lebensmittelpunkt haben.

Wer ist von der Renta Imputada betroffen?

Die Renta Imputada gilt für nicht ansässige Eigentümer, deren Immobilie nicht oder nur gelegentlich vermietet wird.

Wie wird die Renta Imputada berechnet?

Worauf beruht die Berechnung der renta imputada?

Das fiktive Einkommen wird auf der Grundlage des Katasterwerts(el valor catastral) der Wohnung berechnet.

Der Katasterwert wird auf demIBI (der lokalen Grundsteuer) angegeben.

In der Berechnung können zwei verschiedene Prozentsätze verwendet werden:

- 1,1%, wenn der Katasterwert innerhalb der letzten 10 Jahre revidiert wurde.

- 2 %, wenn der Katasterwert nicht revidiert wurde.

Wie hoch ist der Steuersatz?

Der angewandte Steuersatz hängt vom steuerlichen Wohnsitz des Steuerpflichtigen ab.

- 19% für Personen mit Wohnsitz in der Europäischen Union oder im Europäischen Wirtschaftsraum

- 24% für nicht in der EU oder im EWR ansässige Personen (und somit für Personen, die seit dem Inkrafttreten des Brexit im Vereinigten Königreich ansässig sind).

Konkretes Beispiel

Nicht vermietete Immobilie

- Ein nicht ansässiger britischer Staatsbürger ist Eigentümer einer unvermieteten Wohnung mit einem Katasterwert von 100.000 €.

- Der Wert wurde seit mehr als 10 Jahren nicht mehr überprüft.

Renta imputada: 100.000 x 2 % = 2.000 €.

Steuerschuld = 2.000 x 24% = 480 €.

Gelegentlich vermietete Immobilie

Bei einer Teilvermietung wird die Renta imputada (angerechnete Miete) nur für die Zeiträume, in denen die Wohnung nicht vermietet ist.

- Die Steuerbemessungsgrundlage (Katasterwert x 1,1% oder 2%) wird anteilig auf die Anzahl der Tage oder Monate, in denen die Wohnung leer steht, umgerechnet.

- Während der vermieteten Zeiträume wird das tatsächliche Mieteinkommen besteuert.

Praktische Informationen: Wann und wie ist die Renta imputada zu melden?

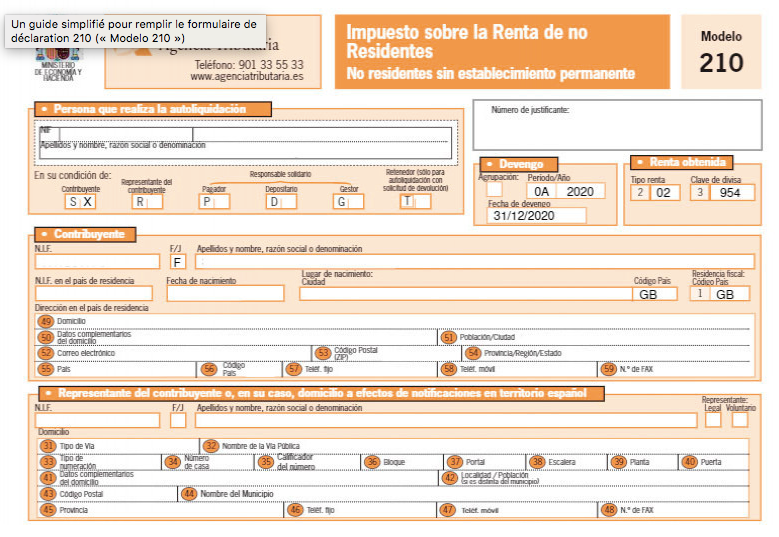

- Sie müssen das Modell 210 derAgencia Tributaria verwenden, um Ihr nichtansässiges Einkommen (IRNR) zu erklären.

- Geben Sie Ihre Steuererklärung jedes Jahr vor dem 31. Dezember für das vorangegangene Jahr ab.

- Zahlung per Überweisung oder Lastschrift.

Zu beachten :

- Die Renta imputada ist auch dann zu zahlen, wenn die Immobilie nicht vermietet wird.

- Im Falle einer teilweisen Vermietung wird die Renta Imputada auf die Anzahl der Tage, an denen die Immobilie nicht vermietet wurde, anteilig berechnet.

- Es sind keine Abschläge oder Abzüge zulässig.

Quellen

Agencia Tributaria

FAQ – Fiktives Einkommen in Spanien

Was versteht man in Spanien unter „renta imputada“?

Die „renta imputada“ ist ein fiktives Immobilieneinkommen, das die spanischen Steuerbehörden den Eigentümern von nicht vermieteten Immobilien auferlegen. Der Staat geht davon aus, dass allein der Besitz einer Immobilie einen wirtschaftlichen Vorteil darstellt, auch wenn dadurch keine Mieteinnahmen erzielt werden.

Wer muss in Spanien die fiktive Rente zahlen?

Die fiktive Miete betrifft in erster Linie nicht ansässige Eigentümer, die eine Immobilie in Spanien besitzen, die als Zweitwohnsitz genutzt wird oder leer steht.

Muss die fiktive Miete auch dann gezahlt werden, wenn die Immobilie nicht vermietet ist?

Ja. Auch wenn die Immobilie keine Mieteinnahmen abwirft, setzt die spanische Steuerbehörde ein fiktives Einkommen fest, das mit dem Besitz der Immobilie verbunden ist.

Gilt die fiktive Miete auch für Zweitwohnungen?

Ja. Zweitwohnungen und Wohnungen, die von ihren Eigentümern nur gelegentlich genutzt werden, unterliegen in der Regel der fiktiven Miete.

Wie wird das fiktive Einkommen in Spanien berechnet?

Die fiktive Miete wird auf der Grundlage des Katasterwerts der Immobilie berechnet, der als „valor catastral“ bezeichnet wird und in Spanien als Bemessungsgrundlage für verschiedene Immobiliensteuern dient.

Welcher Prozentsatz wird zur Berechnung der „renta imputada“ herangezogen?

Die Steuerbemessungsgrundlage entspricht in der Regel einem Prozentsatz des Katasterwerts der Immobilie, auf den anschließend der für Nichtansässige geltende Steuersatz angewendet wird.

Wie hoch ist der Steuersatz für die fiktive Rente?

Der Steuersatz hängt vom steuerlichen Wohnsitz des Eigentümers ab. Personen mit Wohnsitz in der Europäischen Union werden zu einem niedrigeren Steuersatz besteuert als Personen mit Wohnsitz außerhalb der Europäischen Union.

Gilt der fiktive Ertrag auch, wenn die Immobilie vermietet ist?

Wird die Immobilie das ganze Jahr über vermietet, findet die fiktive Miete keine Anwendung. Wird die Immobilie hingegen nur einen Teil des Jahres vermietet, wird die fiktive Miete für die Zeiträume berechnet, in denen sie nicht vermietet ist.

Gilt der fiktive Ertrag auch für Garagen und Nebengebäude?

Ja. Auch Garagen, Keller oder Nebengebäude, die zu einer Immobilie gehören, können von der fiktiven Miete betroffen sein.

Muss die angerechnete Rente jedes Jahr angegeben werden?

Ja. Nicht ansässige Eigentümer müssen die „renta imputada“ jedes Jahr in ihrer Steuererklärung in Spanien angeben.

Welches Steuerformular ist für die „renta imputada“ zu verwenden?

Das fiktive Einkommen wird in der Regel über die Steuererklärung für Nichtansässige angegeben, die eine Immobilie in Spanien besitzen.

Wann muss die fiktive Rente angegeben werden?

Die Steuererklärung wird in der Regel in dem Jahr abgegeben, das auf das Steuerjahr folgt.

Können von der angerechneten Rente Kosten abgezogen werden?

Nein. Im Gegensatz zu Mieteinnahmen sind die mit der Immobilie verbundenen Ausgaben bei der Berechnung des fiktiven Einkommens in der Regel nicht abzugsfähig.

Wie berechnet man die fiktive Miete für eine Immobilie, die im Laufe des Jahres erworben wurde?

Die Berechnung erfolgt anteilig nach der Anzahl der Tage, an denen der Eigentümer die Immobilie im Laufe des Jahres besessen hat.

Wie berechnet man die fiktive Miete, wenn die Immobilie nur einen Teil des Jahres vermietet ist?

Der fiktive Ertrag wird nur für die Zeiträume berechnet, in denen die Immobilie nicht vermietet ist.

Gilt der fiktive Ertrag auch für im Bau befindliche Immobilien?

Nein. Immobilien, die sich im Bau befinden oder nicht bewohnbar sind, unterliegen in der Regel nicht der fiktiven Miete.

Was geschieht, wenn mehrere Personen Eigentümer der Immobilie sind?

Jeder Miteigentümer muss seinen Anteil an den umgelegten Kosten entsprechend seinem Eigentumsanteil angeben.

Gilt die fiktive Miete für alle Immobilien in Spanien?

Sie betrifft in erster Linie städtische Immobilien, die für den Eigenbedarf gehalten oder leer stehen.

Ist die „renta imputada“ eine lokale Steuer?

Nein. Es handelt sich um eine nationale Steuer im Zusammenhang mit der Besteuerung von Immobilienerträgen von Gebietsfremden.

Was sind die Folgen, wenn das fiktive Einkommen nicht angegeben wird?

Das Versäumnis, eine Steuererklärung abzugeben, kann zu Strafen, Verzugszinsen und steuerrechtlichen Sanktionen führen.