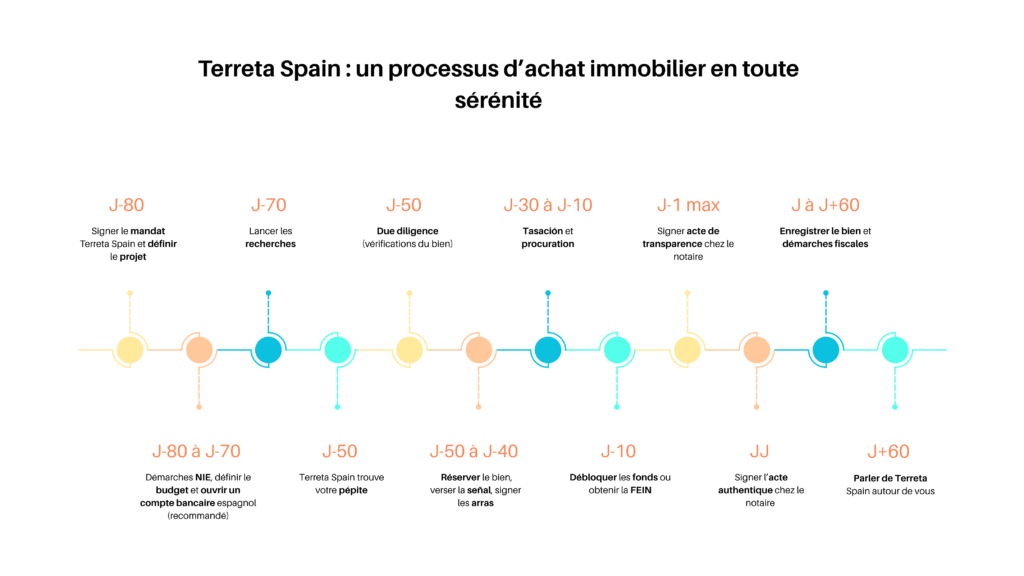

Eerste fase: de NIE

Het verkrijgen vanuw NIE is de eerste stap op weg naar huiseigenaar worden in Spanje. Tegelijkertijd kunt u beginnen met fase 2, de zoektocht naar financiering, die tegelijkertijd kan worden uitgevoerd en ook gemiddeld 2 maanden in beslag neemt.

Wat is de NIE?

Dit is het vreemdelingenidentificatienummer. Dit is een persoonlijk, uniek nummer dat de Spaanse autoriteiten aan elke buitenlander toekennen.

Dit nummer is essentieel voor veel administratieve procedures, zoals het openen van een bankrekening of telefoonlijn, het huren of kopen van een huis en duizend andere dingen.

Hoeveel kost het om een NIE aan te vragen?

Van een paar euro tot een paar honderd euro, afhankelijk van de optie die je kiest.

Hoe lang duurt het om een licentie te krijgen?

De gemiddelde vertraging is vaak 2 tot 3 maanden. Daarom moet je zo snel mogelijk beginnen met het proces.

Complete gids

Raadpleeg voor meer informatie onze complete NIE gidswaarin staat hoe en waar u de NIE kunt aanvragen, evenals de benodigde documenten en formulieren.

Tweede fase: hypotheken

Is het nodig om een aankoopbod te doen voordat je op zoek gaat naar financiering?

Nee, het is de grootste fout die je kunt maken.

Regel eerst je financiering, parallel met het verkrijgen van je NIE.

Alleen dan kun je overgaan tot de aankoop van een huis in Spanje.

Waarom is dit?

Je loopt namelijk het risico dat je de aanbetaling die je moet doen om in Spanje te kopen, onderschat. Je loopt het risico dat je een bod doet op een woning die je niet kunt kopen vanwege geldgebrek. Spaanse banken zullen je gemiddeld maar 70% van de prijs van de woning lenen, dus je aanbetaling zal 30% van de prijs van de woning moeten zijn, plus eventuele bijkomende kosten. Van de totale kosten van het project kun je er vaak op rekenen dat 50% wordt gefinancierd door een Spaanse bank en 50% door je eigen middelen.

Pas op voor deze fout, hij kan je duur komen te staan

Als je je financiën en budget niet laat valideren voordat je een koopbod doet, kan dat een zeer kostbare fout zijn. In Spanje weigeren verkopers vaak om no-credit clausules te accepteren, en je kunt tot 10% van de prijs van de woning verliezen als je er niet in slaagt om de aankoop te financieren. Dit komt overeen met de 10% van de prijs van de woning die je hebt betaald als aanbetaling ("Arras" in het Spaans), die de verkoper wettelijk mag houden als je niet doorgaat met de verkoop na ondertekening van de voorlopige koopovereenkomst.

Lees voor meer informatie onze volledige gids, waarin wordt uitgelegd hoe je een hypotheek kunt krijgen voor de aankoop van een huis in Spanje.

Belangrijke punten om te onthouden:

- Financiering door een Spaanse bank

- kan tot 70% van de prijs van de woning financieren

- omvat over het algemeen geen werk of meubels.

- Vereist eigen vermogen: 30% van de prijs van de woning, notariskosten, makelaarskosten, werkzaamheden.

- Financiering door een bank in het land waar je woont voor belastingdoeleinden :

- kan tot 100% van de totale kosten van het project financieren

- is alleen voor jou beschikbaar als je een hypotheek kunt nemen op een schuldvrij activum in het land van je fiscale woonplaats, of als je andere activa meebrengt die de bank kan verpanden: levensverzekeringen, aandelen, onroerend goed.

Om onaangename verrassingen te voorkomen, moet je een eigen vermogen van 50% van de prijs van de woning of 50% van de totale kosten van het project begroten.

Derde stap: definieer je project heel precies

Persoonlijke bijdrage, het doel van de aankoop en de onverenigbaarheidsdriehoek

Om geen tijd te verspillen, is het essentieel om je criteria heel precies te bepalen.

Hier zijn de drie vragen die je moet beantwoorden voordat je op zoek gaat.

- Welke persoonlijke bijdrage?

- Wat is het doel van de aankoop?

- De criteria die belangrijk voor je zijn

1. Je aanbetaling bepaalt de prijs van het huis dat je kunt kopen

Als je een eigen bijdrage van €100.000 hebt, kun je een flat kopen met een verkoopprijs van :

- 200.000 als je geen werk uitvoert en de flat niet inricht

- 150.000 als je €25.000 aan werk en inrichting uitvoert.

Conclusie: aangezien de Spaanse bank slechts 70% van de prijs van de woning zal financieren, zal je eigen bijdrage je budget bepalen. Begin dus niet naar advertenties voor huizen te kijken voordat je precies weet wat je budget is.

2. Het doel van de aankoop

Wil je investeren in een tweede huis als huurwoning of als onderdeel van je nalatenschap?

Reken je op passief inkomen of een positieve cashflow om je inkomen aan te vullen?

Hoeveel moet je elke maand verdienen met je huuropbrengsten om vroeg met pensioen te gaan?

Veel van onze klanten hebben met onze hulp meerdere appartementen gekocht, zodat ze met pensioen konden gaan vóór de officiële pensioengerechtigde leeftijd. Als we weten wat je doel is, kunnen we ons werk voor je doen.

3. Criteria die belangrijk voor je zijn

Hier zijn een paar vragen die je jezelf kunt stellen om je project te bepalen:

- De winstgevendheid van verhuur is vaak omgekeerd evenredig met de glamour van de buurt.

- De winstgevendheid van verhuur is vaak omgekeerd evenredig met de waardestijging van het vastgoed (hogere vastgoedprijzen bij verkoop).

- Is het belangrijk voor je om dicht bij universiteiten te kopen? Stranden? Openbaar vervoer?

Vierde stap: juist kopen

Bepaal precies welke criteria voor jou belangrijk zijn

Nieuwbouw of renovatie?

Een huis kopen om te renoveren heeft veel voordelen:

- Grotere onderhandelingsmarge

- Aanzienlijke toegevoegde waarde na het werk

- Je woning aantrekkelijker maken

- Huurders van goede kwaliteit vinden

- Je huis aanpassen aan je behoeften

De onverenigbaarheidsdriehoek

Je moet een van de volgende drie criteria kunnen opofferen:

- Huurrendement

- Locatie

- Esthetiek

Een winstgevend, goed gelegen, aantrekkelijk pand zou ideaal zijn. In werkelijkheid moet je weten hoe je een redelijk aantrekkelijk, winstgevend pand in een opkomende wijk kunt kopen. Of een aantrekkelijk pand in het hart van het stadscentrum, maar onvermijdelijk minder winstgevend.

Ken uzelf, zoals Socrates zei. Wat zijn je twee belangrijkste criteria?

De zoektocht naar de perfecte woning

Een appartement kopen in Spanje betekent dat je weet hoe je je eigen onderzoek moet doen en dat je ondersteuning krijgt bij het ondernemen van actie.

De meest klassieke route is om deze twee stappen te volgen:

- zoeken op internet: idealista.com en alle andere websites over onroerend goed. Na een paar maanden verspilde ik mijn tijd met het bekijken van advertenties en boekte ik geen vooruitgang,

- ondersteuning door een vastgoedprofessional : roep de hulp in van een expert om tijd te besparen, waardevol advies te krijgen, de naleving te controleren en onaangename verrassingen te voorkomen.

Kopers willen vaak afzien van de diensten van een vastgoedjager om geen kosten te hoeven betalen. Na enkele maanden van advertenties bekijken op idealista zonder vooruitgang te boeken, is het beter om over te gaan naar stap 2 en te weten hoe je ondersteuning kunt krijgen.

Elke maand die voorbijgaat zonder te kopen, is een maand zonder huurinkomsten. Ga maar na: na 6 maanden rondzwerven op het internet ben je al enkele duizenden euro's aan huurinkomsten kwijt. Om nog maar te zwijgen van het feit dat een goede vastgoedjager je zal helpen om agressief te onderhandelen over verkoopprijzen, soms meer dan de kosten van zijn honoraria terugbetalen aan de koper.

Vijfde fase: het aanbod tot aankoop

Er zijn drie fasen, waar we onze klanten stap voor stap doorheen leiden.

- Een aankoopbod formuleren

- De voorlopige koopovereenkomst ondertekenen ("Contrato de arras" in het Spaans)

- Handtekening van de authentieke akte ("escritura" in het Spaans)

Laten we deze drie stadia in meer detail bekijken:

1. Een offerte maken

- Het aanbod tot aankoop opstellen

- Bankoverschrijving van de "señal" in de orde van € 1.000 tot € 5.000 in het algemeen, om de ernst van het aankoopbod aan te geven.

- Als het bod wordt geaccepteerd, wordt het bedrag afgetrokken van de verkoopprijs.

- Als het aanbod wordt geweigerd, wordt het bedrag onmiddellijk terugbetaald.

2. Onderteken de voorlopige koopovereenkomst - "contrato de arras".

- Contract tussen verkoper en koper waarin de voorwaarden van de overeenkomst worden vastgelegd

- Het financiële voorschot aanvullen tot 10% van de waarde van het onroerend goed.

- "Arras penitenciales:

- Als de koper zich terugtrekt, verliest hij de voorgeschoten bedragen.

- Als de verkoper zich terugtrekt, moet hij de koper tweemaal het voorgeschoten bedrag terugbetalen.

3. Ondertekening van de koopakte - "escritura

- Betaling van het saldo

- De sleutels overhandigen

Zesde stap: je checklist zodra de verkoop is afgerond bij de notaris

Als je eenmaal huiseigenaar bent, is er meer te doen. Er zijn nog een paar stappen te nemen:

- Zet energiecontracten op je naam: elektriciteit, water, gas, enz.

- De condominium manager informeren over de verandering van eigenaar

- Belasting betalen op de transactie

- Registreer de aankoop in het eigendomsregister

- Begin met het renoveren van je huis, richt het dan in of richt het in

- Bied je woning te huur aan als je er huurinkomsten mee wilt verdienen

Samenvatting - de planning voor je Spaanse project

Als je een duidelijk tijdschema wilt zien voor je aankoop in Spanje, bekijk dan ons artikel over dit onderwerp.

Veelgestelde vragen — De stappen voor het kopen van onroerend goed in Spanje

Wat zijn de eerste stappen bij het kopen van een woning in Spanje?

Voordat u met de bezichtigingen begint, moet u een aantal administratieve stappen doorlopen, zoals het aanvragen van een NIE (identificatienummer voor buitenlanders) en het regelen van de financiering van het project.

Moet je je financiering regelen voordat je op zoek gaat naar een woning?

Ja. Het is raadzaam om je financiële draagkracht te controleren voordat je een bod uitbrengt, aangezien bij sommige transacties geen opschortende voorwaarde met betrekking tot de lening is opgenomen.

Welk deel van het onroerend goed kan door een Spaanse bank worden gefinancierd?

Voor niet-ingezetenen financieren banken doorgaans een deel van de aankoopprijs van het onroerend goed, wat betekent dat men over een eigen inbreng moet beschikken.

Hoe verloopt het zoeken naar een woning?

Het zoeken houdt in dat je je criteria vaststelt, de wijken bekijkt en verschillende woningen bezichtigt om die te vinden die bij je plannen past.

Hoe reserveer je een woning in Spanje?

De reservering wordt doorgaans bevestigd door het ondertekenen van een reserveringsformulier en het betalen van een aanbetaling, waardoor het object van de markt wordt gehaald.

Wat zijn de volgende stappen nadat ik de woning heb gereserveerd?

Na de reservering ondertekenen de partijen doorgaans een voorlopige koopovereenkomst, waarna de verkoop definitief wordt bij de ondertekening van de akte bij de notaris.

Wat gebeurt er bij de ondertekening bij de notaris?

Bij de ondertekening van de notariële akte betaalt de koper het resterende bedrag van de koopprijs en wordt hij officieel eigenaar.

Welke stappen moet u na de aankoop ondernemen?

Na de verkoop moet u onder andere het eigendom laten registreren, de aankoopgerelateerde belastingen betalen en de contracten voor de nutsvoorzieningen op uw naam zetten.