Primera etapa: el NIE

La obtencióndel NIE es el primer paso para convertirse en propietario de una vivienda en España. Al mismo tiempo, puede iniciar la fase 2, la búsqueda de financiación, que puede realizarse simultáneamente y también tarda una media de 2 meses.

¿Qué es el NIE?

Es el Número de Identificación de Extranjero. Se trata de un número personal y único que las autoridades españolas asignan a cada extranjero.

Este número es esencial para muchos trámites administrativos, como abrir una cuenta bancaria o una línea telefónica, alquilar o comprar una vivienda y mil cosas más.

¿Cuánto cuesta obtener un NIE?

Desde unos pocos euros hasta varios cientos de euros, dependiendo de la opción que elija.

¿Cuánto se tarda en obtener una licencia?

El retraso medio suele ser de 2 a 3 meses. Por eso debes iniciar el proceso lo antes posible.

Guía completa

Para saber más, consulte nuestra guía completa sobre el NIEque detalla cómo y dónde obtenerlo, así como los documentos y formularios necesarios.

Segunda fase: hipotecas

¿Es necesario hacer una oferta de compra antes de empezar a buscar financiación?

No, es el peor error que podrías cometer.

Ocúpese primero de su financiación, paralelamente a la obtención del NIE.

Sólo entonces podrá seguir adelante con la compra de su vivienda en España.

¿Por qué?

Esto se debe a que corre el riesgo de subestimar el pago inicial que necesita para comprar en España. Corre el riesgo de hacer una oferta para comprar una propiedad que no podrá comprar por falta de fondos. Los bancos españoles sólo le prestarán una media del 70% del precio de la vivienda, por lo que su pago inicial tendrá que ser del 30% del precio de la vivienda, más los gastos adicionales. Del coste total del proyecto, a menudo puede contar con que el 50% sea financiado por un banco español y el otro 50% por sus propios fondos.

Cuidado con este error, podría costarte caro

No tener su financiación y presupuesto validados antes de hacer una oferta de compra puede ser un error muy costoso. En España, los vendedores se niegan muy a menudo a aceptar cláusulas de no crédito, y usted podría perder hasta el 10% del precio de la vivienda si no consigue financiar la compra. Esto corresponde al 10% del precio de la vivienda que usted habrá pagado como señal ("Arras" en español), que el vendedor tiene derecho legal a conservar si usted no sigue adelante con la venta después de firmar el contrato preliminar de compraventa.

Para obtener más información, lea nuestra guía completa, que explica cómo obtener una hipoteca para la compra de una vivienda en España.

Puntos clave que hay que recordar:

- Financiación por un banco español

- puede financiar hasta el 70% del precio de la vivienda

- no suele incluir obras ni mobiliario.

- Fondos propios exigidos: 30% del precio de la vivienda, gastos de notaría, honorarios del agente inmobiliario, obras.

- Financiación por un banco de su país de residencia a efectos fiscales :

- puede financiar hasta el 100% del coste total del proyecto

- sólo está a su disposición si puede hipotecar un bien libre de deudas en su país de residencia fiscal, o aportar otros bienes que el banco pueda pignorar: seguros de vida, acciones, propiedades.

Para evitar sorpresas desagradables, debe presupuestar un capital propio del 50% del precio de la propiedad, o del 50% del coste total del proyecto.

Tercer paso: defina su proyecto con mucha precisión

Aportación personal, finalidad de la compra y triángulo de incompatibilidad

Para no perder tiempo, es esencial determinar sus criterios con mucha precisión.

Estas son las tres preguntas a las que debe responder antes de iniciar su búsqueda.

- ¿Qué contribución personal?

- ¿Cuál es el objetivo de la compra?

- Los criterios que son importantes para usted

1. Su pago inicial determina el precio de la propiedad que puede comprar

Si dispone de una aportación personal de 100.000 euros, puede comprar un piso con un precio de venta de :

- 200.000 si no realizas ninguna obra y no amueblas el piso

- 150.000 si realiza obras por valor de 25.000 euros y mobiliario.

Conclusión: como el banco español sólo financiará el 70% del precio de la vivienda, su aportación personal determinará su presupuesto. Así que no empieces a mirar anuncios de propiedades antes de haber calculado exactamente cuál es tu presupuesto.

2. La finalidad de la compra

¿Quiere invertir en una segunda vivienda para alquilarla o como parte de su patrimonio?

¿Cuenta con ingresos pasivos o con un flujo de caja positivo para complementar sus ingresos?

¿Cuánto necesitas ganar cada mes con tus ingresos por alquiler para jubilarte anticipadamente?

Muchos de nuestros clientes han comprado varios pisos con nuestra ayuda, para poder jubilarse antes de la edad oficial de jubilación. Si sabemos cuál es su objetivo, podemos poner nuestro trabajo a su servicio.

3. Criterios importantes para usted

He aquí algunas preguntas que debe hacerse para determinar su proyecto:

- La rentabilidad del alquiler suele ser inversamente proporcional al glamour de la zona.

- La rentabilidad del alquiler suele ser inversamente proporcional al aumento del valor del inmueble (precios de venta más elevados).

- ¿Es importante para usted comprar cerca de las universidades? ¿playas? ¿Transporte público?

Cuarto paso: comprar bien

Determine exactamente qué criterios son importantes para usted

¿Nueva construcción o renovación?

Comprar una casa para reformarla tiene muchas ventajas:

- Mayor margen de negociación

- Importante valor añadido después del trabajo

- Hacer su propiedad más atractiva

- Encontrar inquilinos de calidad

- Adaptar su vivienda a sus necesidades

El triángulo de la incompatibilidad

Tienes que ser capaz de sacrificar uno de los tres criterios siguientes:

- Rendimiento del alquiler

- Ubicación

- Estética

Una propiedad rentable, bien situada y atractiva sería lo ideal. En realidad, hay que saber comprar una propiedad bastante atractiva y rentable en un barrio en alza. O un inmueble atractivo en pleno centro de la ciudad, pero inevitablemente menos rentable.

Conócete a ti mismo, como decía Sócrates. ¿Cuáles son sus dos criterios predominantes?

La búsqueda de la propiedad perfecta

Comprar un piso en España significa saber investigar y contar con apoyo a la hora de actuar.

La vía más clásica es seguir estos dos pasos:

- búsquedas en internet: idealista.com y todos los demás sitios web inmobiliarios. Después de unos meses perdiendo el tiempo mirando anuncios y sin avanzar nada,

- apoyo de un profesional inmobiliario : recurra a la ayuda de un experto para ahorrar tiempo, obtener valiosos consejos, comprobar el cumplimiento de la normativa y evitar sorpresas desagradables.

Los compradores a menudo quieren prescindir de los servicios de un cazador de propiedades, para evitar el pago de honorarios. Después de varios meses desperdiciados mirando anuncios en idealista sin hacer ningún progreso, es mejor pasar al paso 2, y saber cómo obtener apoyo.

Cada mes que pasa sin comprar es un mes sin percibir ingresos por alquiler. Piénselo: después de 6 meses dando vueltas por Internet, ya habrá perdido varios miles de euros en ingresos por alquiler. Por no mencionar el hecho de que un buen cazador de propiedades le ayudará a negociar agresivamente los precios de venta, a veces reembolsando con creces el coste de sus honorarios al comprador.

Quinta etapa: la oferta de compra

Hay tres etapas, cada una de las cuales guiará a nuestros clientes paso a paso.

- Formular una oferta de compra

- Firmar el contrato de arras

- Firma del documento público con fuerza ejecutiva ("escritura" en español)

Veamos estas tres etapas con más detalle:

1. Hacer una oferta

- Redacción de la oferta de compra

- Transferencia bancaria de la "señal" del orden de 1.000 a 5.000 euros en general, para señalar la seriedad de la oferta de compra.

- Si se acepta la oferta, la cantidad se deducirá del precio de venta.

- Si se rechaza la oferta, la suma se reembolsará inmediatamente.

2. Firme el contrato de arras.

- Contrato entre vendedor y comprador que define las condiciones del acuerdo

- Para completar el anticipo financiero hasta el 10% del valor de la propiedad.

- "Arras penitenciales:

- Si el comprador se retira, perderá las cantidades adelantadas

- Si el vendedor se retira, tendrá que reembolsar al comprador el doble de la cantidad adelantada.

3. Firma de la escritura de compraventa - "escritura

- Pago del saldo

- Entrega de llaves

Sexto paso: su lista de comprobación una vez finalizada la venta en la notaría

Una vez que se es propietario, hay más cosas que hacer. Aún quedan algunos pasos por dar:

- Ponga a su nombre los contratos de energía: electricidad, agua, gas, etc.

- Informar al administrador de la comunidad del cambio de propietario

- Pagar impuestos sobre la transacción

- Inscribir la compra en el registro de la propiedad

- Empiece a reformar su casa y luego decórela o amuéblela

- Ofrezca su propiedad en alquiler si desea obtener ingresos por ello

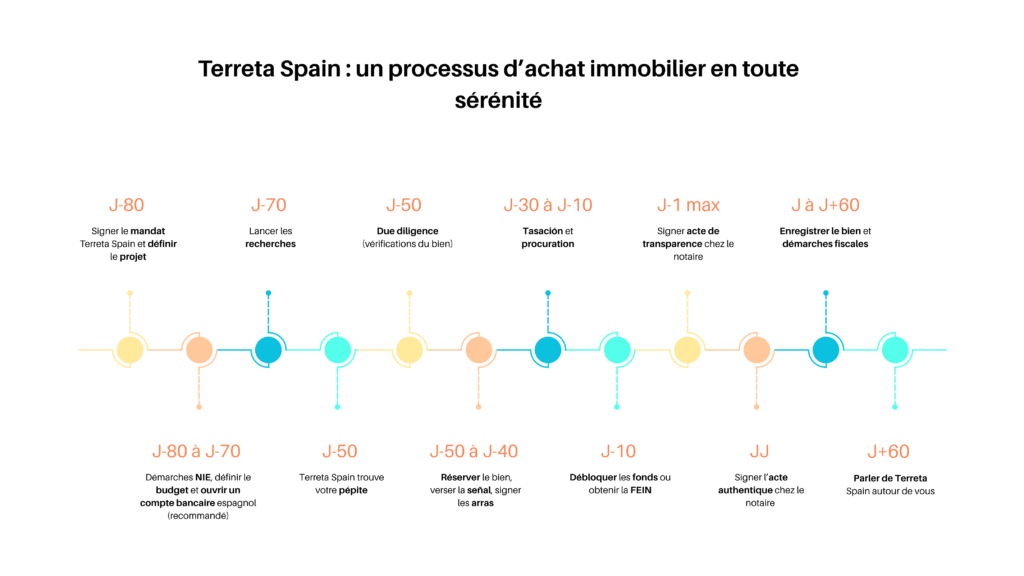

Resumen - el calendario de su proyecto español

Si desea ver un calendario claro para su compra en España, eche un vistazo a nuestro artículo sobre el tema.

Preguntas frecuentes: los pasos para comprar una propiedad inmobiliaria en España

¿Cuáles son los primeros pasos para comprar una vivienda en España?

Antes de empezar con las visitas, es necesario realizar algunos trámites administrativos, como obtener un NIE (Número de Identificación de Extranjeros) y preparar la financiación del proyecto.

¿Hay que preparar la financiación antes de buscar una vivienda?

Sí. Se recomienda comprobar la capacidad de financiación antes de presentar una oferta, ya que algunas transacciones no incluyen una cláusula suspensiva de préstamo.

¿Qué parte del inmueble puede financiar un banco español?

En el caso de los no residentes, los bancos suelen financiar una parte del precio del inmueble, lo que implica disponer de un aporte propio.

¿Cómo se lleva a cabo la búsqueda de una propiedad inmobiliaria?

La búsqueda consiste en definir los criterios, analizar los barrios y visitar diferentes propiedades para encontrar la que se ajuste a tus planes.

¿Cómo reservar una propiedad inmobiliaria en España?

La reserva se realiza normalmente mediante la firma de un documento de reserva, junto con el pago de un anticipo que permite retirar la propiedad del mercado.

¿Cuáles son los pasos a seguir tras reservar la propiedad?

Tras la reserva, las partes suelen firmar un contrato de arras, y la venta se formaliza con la firma de la escritura ante notario.

¿Qué ocurre durante la firma ante notario?

Al firmar la escritura pública, el comprador abona el saldo restante del precio del inmueble y se convierte oficialmente en propietario.

¿Qué trámites hay que realizar tras la compra?

Tras la venta, hay que, entre otras cosas, inscribir la propiedad, pagar los impuestos relacionados con la compra y poner los contratos de servicios de la vivienda a su nombre.