Bent u ondernemer in Amsterdam, Rotterdam of Utrecht? Heeft u een BV (Besloten Vennootschap, kort gezegd de Nederlandse bv), een goedlopende onderneming, en houdt u al een tijdje een appartement in Valencia of een villa in Andalusië in de gaten? De vraag is niet: “Is het mogelijk om vanuit Nederland met mijn BV in Spanje te kopen?”, maar eerder: “Hoe pak ik dit slim aan?”. En bij Terreta Spain hebben we het antwoord.

In deze gids leest u hoe u via uw Nederlandse bedrijf in Spanje kunt inkopen, wat dit werkelijk kost, hoeveel belasting u moet betalen en welke valkuilen u moet vermijden voordat u iets ondertekent.

Terreta Spanje, bijgewerkt in mei 2026

Waarom zou je in Spanje via een Nederlandse vennootschap (BV) kopen in plaats van op eigen naam?

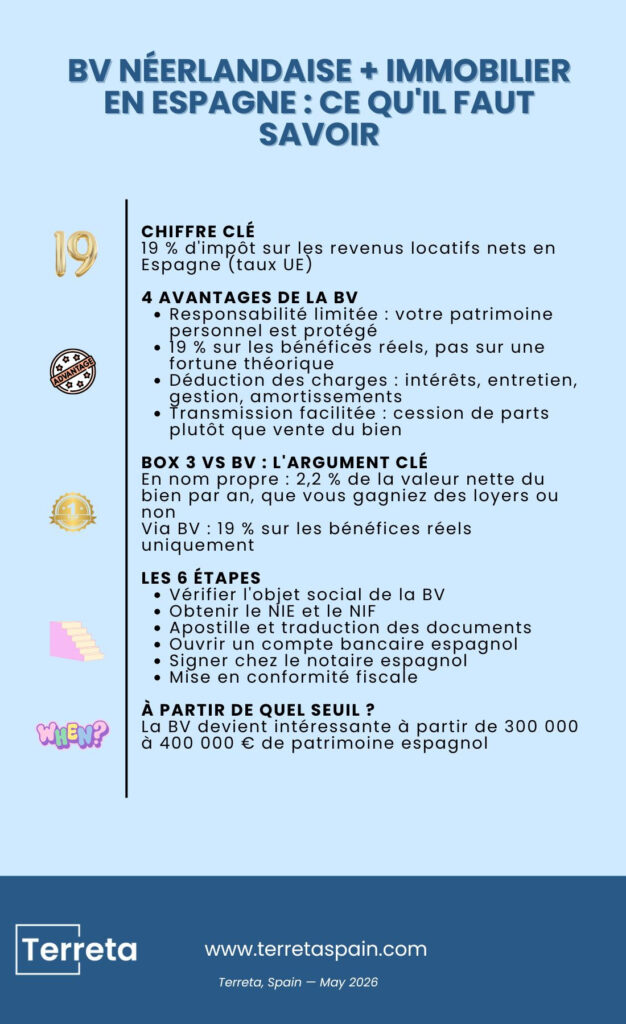

Wanneer een inwoner van Nederland op eigen naam onroerend goed in Spanje koopt, valt dat onroerend goed onder Box 3, de Nederlandse vermogensbelasting.

Het principe is eenvoudig: elk jaar gaat de Nederlandse belastingdienst ervan uit dat uw vermogen een fictief rendement van ongeveer 6 % op de nettowaarde oplevert, en belast dit rendement vervolgens met 36 %. In de praktijk komt dit neer op een jaarlijkse betaling van ongeveer 2,2 % van de nettowaarde van uw onroerend goed, ongeacht of u huurinkomsten ontvangt of niet.

Een goed voorbeeld:

Een appartement in Valencia van € 300.000, voor de helft gefinancierd met een lening, heeft een overwaarde van € 150.000. Box 3 levert dus ongeveer € 3.300 aan Nederlandse belasting per jaar op (€ 150.000 x 2,2 %), bovenop de Spaanse belasting over uw huuropbrengsten.

Het belastingverdrag tussen Spanje en Nederland (ondertekend in 1971) voorkomt dubbele belastingheffing op huurinkomsten: u betaalt geen dubbele belasting over uw huuropbrengsten. Het verdrag biedt echter geen bescherming tegen Box 3: de nettowaarde van het onroerend goed blijft in Nederland deel uitmaken van uw belastbaar vermogen, ongeacht of u het verhuurt of niet.

Als u via uw BV koopt, valt het onroerend goed niet langer onder Box 3. Het wordt opgenomen in de boekhouding van de vennootschap en er geldt dan de vennootschapsbelasting: 19% over de werkelijke winst tot € 200.000, en 25,8% daarboven. U betaalt over wat u daadwerkelijk verdient, niet over een theoretisch vermogen.

Er is echter een belangrijk verschil: de aandelen in de BV die u als natuurlijke persoon bezit, blijven deel uitmaken van uw belastbaar vermogen, namelijk in Box 3 als uw deelneming minder dan 5 % bedraagt, of in Box 2 als deze drempel wordt overschreden. In de praktijk geldt voor de overgrote meerderheid van de ondernemers die 100% van hun BV in bezit hebben, Box 2 voor de dividenden en de meerwaarden bij de verkoop van de aandelen. Laat dit, afhankelijk van uw situatie, door uw Nederlandse belastingadviseur controleren.

Andere voordelen van de BV:

- Beperkte aansprakelijkheid.

Het basisprincipe bij aankoop via een vennootschap: uw privévermogen blijft gescheiden van het Spaanse onroerend goed. Bij een geschil loopt alleen de vennootschap risico.

- Aftrek van kosten.

- Rente op leningen,

- Onderhoud,

- Beheerkosten,

- Afschrijvingen.

Dat wordt allemaal in mindering gebracht op het belastbaar inkomen in Spanje, en ook dat is een groot pluspunt.

- Eenvoudiger overbrengen.

Als u uw Spaanse woning via een BV in bezit hebt, wordt de overdracht aanzienlijk vereenvoudigd. In plaats van een onroerend goed te verkopen, met alle kosten van dien, draagt u aandelen over, wat doorgaans flexibeler is en fiscaal voordeliger.

Specifiek voordeel voor Nederlandse ingezetenen: in tegenstelling tot Zwitserse of Britse beleggers profiteert u van de Europese verordening inzake erfopvolging (650/2012), die van toepassing is tussen Nederland en Spanje. Dit gemeenschappelijke rechtskader vereenvoudigt de grensoverschrijdende afwikkeling van nalatenschappen aanzienlijk: één enkele procedure, geharmoniseerde regels en minder jurisdictiegeschillen tussen beide landen.

Er kunnen aandeelhoudersovereenkomsten worden opgesteld om de bestuursstructuur tussen erfgenamen te regelen en de overdracht tijdens uw leven te organiseren.

Maar let op: zorg ervoor dat u de transactie laat begeleiden door een Nederlandse notaris en een Spaanse advocaat.

Heeft u een vastgoedproject in Spanje? Neem dan contact op met onze experts van Terreta Spain.

En als u al zover bent en meer wilt weten over de verkoop van onroerend goed in Spanje, bekijk dan onze praktische gids over dit onderwerp.

Vastgoedinvesteringen in Nederland en Spanje: wat u gaat betalen

Over de huurprijzen

Uw BV geeft haar Spaanse huurinkomsten jaarlijks aan via het Modelo 210 (IRNR). Het tarief bedraagt 19 % over het netto-inkomen, dat wil zeggen na aftrek van de kosten. Dit is hetzelfde tarief als voor elke andere onderneming of natuurlijke persoon die in de EU woont.

- Bij een nettojaarhuur van 20.000 € betaalt uw BV in Spanje ongeveer 3.800 € aan belasting. Een bedrijf buiten de EU zou op basis van hetzelfde brutobedrag ongeveer 4.800 € betalen.

- Wat u kunt aftrekken: rente op de lening, IBI (de Spaanse onroerendgoedbelasting), servicekosten, verzekeringen, kosten voor verhuurbeheer, afschrijvingen.

Voor meer informatie over huurinkomsten in Spanje, klik hier:„Belastingregels voor buitenlandse beleggers op het gebied van huurinkomsten“.

Over de meerwaarde bij doorverkoop

Ook hier geldt een tarief van 19 % over de nettowinst voor een EU-onderneming. Om kapitaalvlucht te voorkomen, houdt de koper 3 % van de verkoopprijs aan de bron in (Modelo 211). U krijgt dit bedrag terug na uw definitieve aangifte.

Voor meer informatie kunt u ons artikel over meerwaarde in Spanje raadplegen.

Bij aankoop

Wat dit betreft zitten zowel bedrijven als particulieren in hetzelfde schuitje.

- Op het moment van aankoop varieert de ITP (belasting op vermogensoverdracht) voor een oud pand, afhankelijk van de regio, van 6 tot 13 %.

- Bij een nieuwbouwwoning geldt de btw. Deze bedraagt 10 % + AJD, een marginale belasting op geregistreerde rechtshandelingen: 1,2 tot 1,5 %.

De 6 stappen om via uw Nederlandse B.V. in Spanje te kopen

Let op: voordat u in Spanje een aankoop doet via een buitenlands bedrijf, moet u controleren of dit wel is toegestaan.

Stap 1: Controleer het maatschappelijk doel van uw BV

Uw vennootschapsakte moet de aankoop en het beheer van onroerend goed in het buitenland toestaan. Als dat niet het geval is, kan dit snel worden opgelost door een statutenwijziging bij uw notaris. Het is echter wel belangrijk om hier zo snel mogelijk aan te denken, zodat u geen kansen misloopt.

Stap 2: Het NIE- en NIF-nummer aanvragen

Het NIE is het Spaanse identificatienummer voor buitenlanders, dat onmisbaar is om bij de notaris te kunnen tekenen. Er moet voor elke tekenbevoegde bestuurder van de BV een NIE worden aangevraagd, en voor de BV zelf een NIF (belastingnummer) via het formulier Modelo 036.

Praktische informatie over Terreta Spain:

Het NIE-nummer moet worden aangevraagd bijde Spaanse ambassade in Den Haag:

- Lange Voorhout 50, 2514 EG Den Haag

- Telefoon: +31 70 302 49 99

- E-mail: emb.lahaya@maec.es

- Website: exteriores.gob.es/embajadas/lahaya

Voor het aanvragen van een NIE vanuit Amsterdam kunt u rechtstreeks contact opnemen met de ambassade in Den Haag, die de consulaire diensten voor heel Nederland verzorgt.

Behandelingsduur: 2 tot 6 weken, afhankelijk van het consulaat.

Stap 3: Apostille en vertaling

U moet eerst de documenten van uw BV voorzien van een (Verdrag van Den Haag, 5 oktober 1961):

- Een uittreksel uit het handelsregister (KvK) is het officiële document dat het wettelijke bestaan van uw BV bij de Nederlandse Kamer van Koophandel aantoont.

- De statuten

- Een volmacht, indien nodig

Vervolgens moeten deze stukken allemaal door een beëdigd vertaler in het Spaans worden vertaald.

Praktische informatie van Terreta Spain: hier vindt u de officiële lijst van beëdigde vertalers Nederlands door de betreffende vakjes aan te vinken: https://www.exteriores.gob.es/es/ServiciosAlCiudadano/Paginas/Buscador-STIJ.aspx

- Te begroten bedrag: 400 tot 900 €.

Stap 4: Een Spaanse bankrekening openen

Onmisbaar voor het innen van huur en het betalen van lokale lasten. CaixaBank, BBVA, Banco Sabadell en Santander accepteren Nederlandse bankrekeningnummers.

Let op: Zorg ervoor dat u een volledig KYC-dossier (Know Your Customer) bij de hand hebt. Dit is de verscherpte identiteitscontrole die banken en financiële instellingen wettelijk verplicht zijn uit te voeren voordat ze een rekening openen of een lening verstrekken.

Stap 5: De akte bij de Spaanse notaris ondertekenen

- Ondertekening vande Escritura Pública de Compraventa (koopakte) ten overstaan van een Spaanse notaris.

- Betaling vande ITP (6 tot 13 % afhankelijk van de regio voor bestaande woningen) of van 10 % btw + 1,2–1,5 % overdrachtsbelasting voor nieuwbouwwoningen.

- Inschrijving in het kadaster (doorlooptijd: 1 tot 3 maanden).

- Bijwerking van het kadasterreferentienummer bij de Sede del Catastro.

Als u niet zelf aanwezig kunt zijn, kan Terreta Spain deze hele stap voor u regelen via een volmacht.

Stap 6: Na de aankoop en naleving van de belastingwetgeving

Aangiften via het Modelo 210, boekhouding aan Nederlandse zijde met opname van het onroerend goed in de activa van de BV, jaarlijkse betaling van de onroerendezaakbelasting (IBI).

Het advies van Terreta Spain: Zorg voor een belastingadviseur aan beide kanten van de grens.

Totale doorlooptijd: 2 tot 4 maanden tussen het besluit en de sleuteloverdracht.

Als u wilt zien hoe het aankoopproces van onroerend goed in Spanje verloopt, bekijk dan eens ons uitgebreide stappenplan.

Casestudy: 350.000 € in Valencia

Profiel: ondernemer uit Amsterdam, 42 jaar, operationele BV + holding-BV.

Te koop: appartement met 2 slaapkamers, 69 m², wijk Ruzafa, Valencia.

| Functie | Bedrag |

| Aankoopprijs | 350 000 € |

| ITP (10 %) | 35 000 € |

| Notaris, register, advocaat | 9 300 € |

| Meubilair | 12 000 € |

| Totaal geïnvesteerd | 406 300 € |

| Eigen vermogen (40 %) | 162 500 € |

| Lening (60 %, rente 4 %) | 243 800 € |

Huurinkomsten (luxe toeristische verhuur, VT-vergunning):

| Functie | Bedrag |

| Bruto huuropbrengsten | 28 500 € |

| Kosten en beheer | -21 080 € |

| Spaans fiscaal resultaat | 7 380 € |

| IRNR 19 % | -1 402 € |

| Vpb NL na aftrek | -736 € |

| Nettoresultaat BV | 5 242 € |

Netto-rendement over 10 jaar, uitgaande van een waardestijging van 28 %: ongeveer 6,8 % netto na aftrek van alle belastingen.

Kortom: deze belegger heeft een zware belastingplicht in Box 3 omgezet in een activum dat voor hem werkt in Valence, zonder Nederland te verlaten, zonder zijn BV te verkopen en zonder afstand te doen van zijn financiële vermogen.

Klaar om in Spanje te kopen met uw Nederlandse B.V.? Neem contact op met onze experts.

Vergunning voor toeristische verhuur in Spanje

Als u uw woning verhuurt voor toeristische doeleinden, is de VUT-vergunning (Vivienda de Uso Turístico) in vrijwel alle Spaanse kustgebieden verplicht. Zonder deze vergunning riskeert u boetes die kunnen oplopen tot tienduizenden euro’s.

De regels verschillen per regio:

- Autonome Gemeenschap Valencia (Valencia, Alicante): VT-nummer verplicht, inschrijving in het regionale register, aangifte van gasten via het SES.Hospedajes-platform.

- Catalonië (Barcelona, Costa Brava): sinds 2014 geldt er in Barcelona een moratorium op nieuwe vergunningen; de regels zijn zeer streng.

- Balearen (Mallorca, Ibiza): bouwvergunningen in de belangrijkste gebieden opgeschort.

- Andalusië: inschrijving in het Registro de Turismo de Andalucía.

Als je meer wilt weten over dit onderwerp, klik dan hier:„Uitgebreide gids: toeristische verhuur in Spanje“.

Terreta Spain kan u begeleiden bij het verkrijgen van de VUT-vergunning en het in orde brengen van de huurwoning.

Investeren in Spanje vanuit Nederland: valkuilen die u moet vermijden

Risico nr. 1: herclassificatie als vaste inrichting

Dit is de duurste valkuil: pas op dat u een vrijwillig aangegeven vaste inrichting, met de bijbehorende fiscale voordelen, niet verwart met een door de belastingdienst opgelegde herclassificatie, die gepaard gaat met boetes met terugwerkende kracht.

Als de Spaanse belastingdienst van mening is dat uw Nederlandse BV in werkelijkheid vanuit Spanje opereert, wordt het dossier onderworpen aan de Spaanse vennootschapsbelasting van 25 %, met een naheffing met terugwerkende kracht over vier jaar, boetes van 50 tot 150 % en achterstandsrente.

De meest voorkomende triggerfactoren:

- Een bestuurder die meer dan 183 dagen per jaar in Spanje verblijft, loopt het risico als fiscaal inwoner van Spanje te worden aangemerkt, wat de fiscale gevolgen van de constructie volledig verandert.

- Een kantoor of bedrijfsruimte onder de vlag van BV in Spanje.

- Een lokale werknemer die huurovereenkomsten ondertekent namens de BV.

- Een Spaans e-mailadres of telefoonnummer dat wordt vermeld als vestigingsplaats van het bedrijf.

Parade Terreta Spanje: het beheer uitbesteden aan een duidelijk onafhankelijke externe vastgoedbeheerder, alle strategische beslissingen in Nederland houden (notulen van algemene vergaderingen met tijdstempel vanuit Nederland), en de intra-groepsdiensten tegen marktconforme tarieven factureren.

Risico nr. 2: De hervorming van Box 3

De belastingregeling voor Box 3 in Nederland wordt momenteel herzien. Vanaf 2028 zal het systeem naar verwachting overschakelen op een belastingheffing op het werkelijke rendement. Als u uw belegging vóór 2023 hebt gestructureerd, is een herziening van uw structuur waarschijnlijk noodzakelijk.

Risico nr. 3: Btw op toeristische verhuur

Een wetsvoorstel van de PSOE voorziet in een verhoging van de btw van 10 % naar 21 % op toeristische verhuur in gebieden met een krappe woningmarkt (Barcelona, Madrid, het centrum van Valencia, Palma, Málaga). Als uw woning in een van deze gebieden ligt, neem dan beide scenario’s mee in uw rendabiliteitsplan.

Risico nr. 4: Verscherpte controles in de toeristische sector

Let op: gevaar bij verhuur aan toeristen: sinds 2025 vergelijkt de Agencia Tributaria de gegevens van de platforms Airbnb, Booking en Vrbo met de aangiften op formulier Modelo 210. Een niet-aangifte wordt gemiddeld binnen 14 maanden ontdekt. De boetes variëren van 50 tot 150 % van het verschuldigde bedrag.

Voor meer informatie over dit actuele onderwerp, klik hier:„Toeristische verhuur in Spanje, de complete gids“.

Risico nr. 5: doorverkoop en aandachtspunten

Wanneer het moment aanbreekt om uw Spaanse woning te verkopen, zijn er vijf zaken waar u rekening mee moet houden:

- De gemeentelijke meerwaardebelasting : een lokale belasting die wordt berekend op basis van de theoretische waardestijging van de grond sinds de aankoop. Te betalen aan het gemeentehuis, ongeacht uw werkelijke meerwaarde.

- De bronheffing van 3 %: de koper houdt 3 % van de verkoopprijs in en stort dit bedrag rechtstreeks aan de Spaanse schatkist (Modelo 211). U krijgt dit bedrag terug na uw definitieve aangifte als uw daadwerkelijke belasting lager uitvalt.

- Het energiecertificaat (CEE) : verplicht bij verkoop. Te bestellen bij een gecertificeerde technicus. Termijn: 1 tot 2 weken.

- De bewonbaarheidsverklaring : het bewonbaarheidscertificaat moet geldig zijn. Zonder dit certificaat kan de verkoop bij de notaris worden geblokkeerd.

Het afschrijvingsverleden: als uw boekhoudkantoor afschrijvingen op het onroerend goed heeft afgetrokken, verlagen deze de berekeningsgrondslag voor de belastbare meerwaarde aan Spaanse zijde. Neem hiervoor contact op met uw accountant.

Een Nederlandse BV of een Spaanse SL: wat moet je kiezen?

| Criterium | Nederlandse BV | Spaanse SL |

| Aansprakelijkheid | Beperkte aansprakelijkheid (kapitaal 1 €) | Besloten vennootschap (kapitaal 3 000 €) |

| Bankfinanciering ES | Mogelijk, maar een omvangrijk dossier | Eenvoudiger |

| Belastingstelsel | Vpb NL + IRNR ES | Alleen Spaans IS |

| Boekhouding | Tweetalig (NL + ES) | Alleen ES |

| Jaarlijkse kosten | 2.500 tot 6.000 € | 1.500 tot 4.000 € |

| Aanbeveling | Diversificatie over meerdere landen, vermogen > 500.000 € | 100% Spaans project, 1 tot 2 woningen |

Voor alle fiscale vragen raadt het team van Terreta Spain u aan contact op te nemen met:

- Delaguía y Luzón, gevestigd in Valencia.

90% van hun klanten komt uit het buitenland.

sonia.gomezluzon@delaguialuzon.com

+34963741657

Veelgestelde vragen

Kan ik vanuit Nederland via een bedrijf contant geld kopen in Spanje?

Ja, op voorwaarde dat de herkomst van de middelen bij de notaris en de Spaanse bank wordt aangetoond: rekeningafschriften van de BV, een balans of elk ander document waaruit blijkt dat de middelen rechtmatig aan de vennootschap toebehoren.

Welke belastingregeling geldt bij de aankoop van een nieuwbouwwoning versus een bestaande woning?

Voor een nieuwbouwwoning (projectontwikkelaar): btw 10 % + overdrachtsbelasting 1,2 tot 1,5 %. De btw is terugvorderbaar als uw bedrijf een aan btw onderworpen activiteit in de horecasector uitoefent. Voor een bestaande woning (wederverkoop): overdrachtsbelasting van 6 tot 13 % afhankelijk van de regio (10 % in de Autonome Gemeenschap Valencia, 7 % in Andalusië, 6 % in Madrid, 10 % in Catalonië tot 600.000 €). Niet terugvorderbaar.

Moet ik als EU-ingezetene de toeslag voor niet-ingezetenen van buiten de EU betalen?

Nee. De toeslag die de Spaanse regering in 2025 wil invoeren, is bedoeld voor niet-EU-onderdanen. Als inwoner van Nederland, dat lid is van de EU, heeft dit geen gevolgen voor u. Als uw BV echter aandeelhouders van buiten de EU heeft, kan de situatie anders liggen. Neem hiervoor contact op met uw Spaanse advocaat.

Kan ik via mijn BV een hypotheek krijgen in Spanje?

Ja. Spaanse banken financieren onroerend goed in de EU tot 60-70 % van de waarde van het object, tegen een rente van ongeveer 4 tot 5 % in 2026. CaixaBank, BBVA, Santander en Sabadell staan het meest open voor dit soort aanvragen. Vaak wordt een persoonlijke borgstelling van de bedrijfsleider gevraagd.

Hoe lang duurt het om een BV op te richten als ik er nog geen heb?

Ongeveer 2 tot 4 weken. Bezoek aan de notaris, inschrijving bij de KvK binnen 3 dagen, opening van een bankrekening binnen 1 tot 3 weken. Totaal budget: 1.000 tot 2.500 €.

Is het Golden Visa nog steeds beschikbaar?

Nee. Deze regeling is op 3 april 2025 afgeschaft voor vastgoedinvesteringen. Dit heeft geen gevolgen voor u als EU-ingezetene, maar vormt wel een belemmering als u van plan was aandeelhouders van buiten de EU in uw BV op te nemen met het oog op een verblijf in Spanje.

Is mijn BV onderworpen aan het Modelo 720?

Nee, niet direct. Het Modelo 720 geldt voor personen die fiscaal in Spanje woonachtig zijn en over vermogen in het buitenland beschikken van meer dan € 50.000. Mocht u ooit fiscaal in Spanje gaan wonen, dan moet u de aandelen in uw BV aangeven.

Hoe gaat Terreta Spain te werk bij een investering in Spanje via een Nederlandse bv?

Uw bank en uw Nederlandse belastingadviseur regelen de zaken rond de BV in Nederland. Bij Terreta Spain regelen wij alles wat er in Spanje gebeurt. Concreet: wij zoeken de panden, zorgen voor de coördinatie met onze Spaanse fiscaal advocaat, regelen het NIE- en NIF-nummer, de notaris, de volmacht, de renovatiewerkzaamheden indien nodig, de verhuur en het verhuurbeheer, en helpen u met uw IRNR-aangiften. Het doel: dat uw vermogensopbouw coherent blijft en dat aan Spaanse zijde alles kant-en-klaar verloopt.

Maak een afspraak voor een gesprek van 30 minuten met ons team.

Dit artikel is uitsluitend bedoeld ter algemene informatie en vormt geen persoonlijk fiscaal of juridisch advies. Elke situatie moet worden gecontroleerd door een Nederlandse belastingadviseur en een Spaanse fiscaal jurist. De genoemde belastingtarieven en regels zijn die welke in mei 2026 van kracht zijn en kunnen aan verandering onderhevig zijn.

Terreta Spanje, bijgewerkt in mei 2026