Vous êtes entrepreneur à Amsterdam, Rotterdam ou Utrecht ? Vous avez une BV (Besloten Vennootschap, la SARL néerlandaise pour faire simple), un portefeuille qui tourne, et depuis quelque temps un œil sur un appartement à Valence ou une villa en Andalousie ? La question n’est pas : “est-il possible d’acheter en Espagne depuis les Pays-Bas avec ma BV ?”, c’est plutôt : “comment structurer ça intelligemment ?”. Et chez Terreta Spain, on a la réponse.

Ce guide vous explique comment acheter en Espagne via votre société néerlandaise, ce que ça coûte vraiment, ce que vous allez payer comme impôts, et les pièges à éviter avant de signer quoi que ce soit.

Terreta Spain, mis à jour en mai 2026

Pourquoi acheter en Espagne via une société néerlandaise (BV) plutôt qu’en nom propre ?

Quand un résident néerlandais achète un bien en Espagne en nom propre, ce bien entre dans la Box 3, l’impôt néerlandais sur le patrimoine.

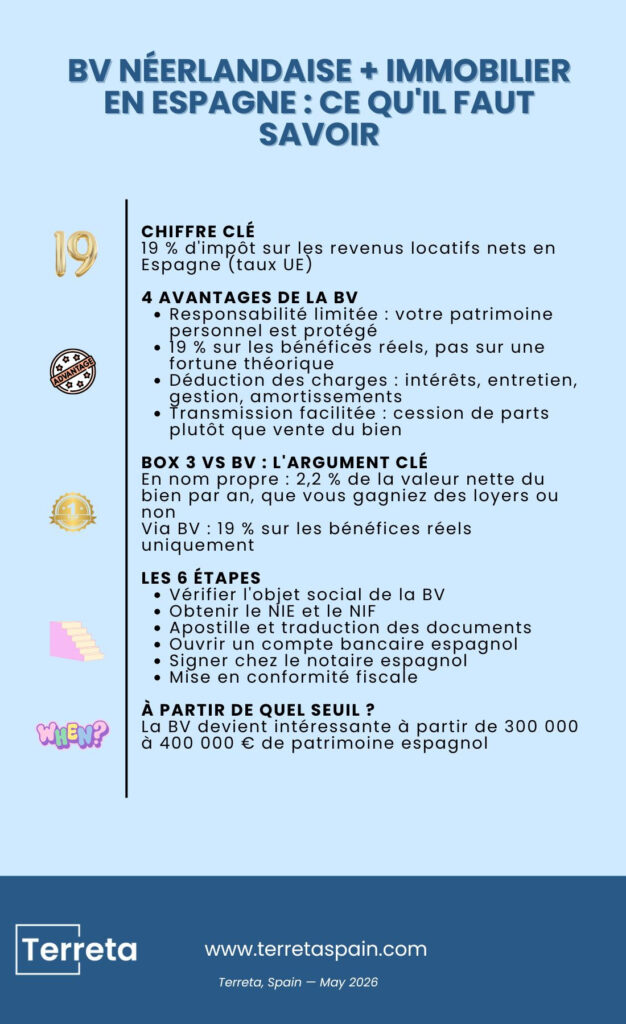

Le principe est simple : chaque année, l’administration néerlandaise suppose que votre patrimoine génère un rendement fictif d’environ 6 % sur sa valeur nette, puis taxe ce rendement à 36 %. En pratique, cela revient à payer environ 2,2 % de la valeur nette de votre bien chaque année, que vous perceviez des loyers ou non.

Exemple concret :

Un appartement à Valencia de 300 000 €, financé à moitié par emprunt, a une valeur nette de 150 000 €. La Box 3 génère donc environ 3 300 € de fiscalité néerlandaise par an (150 000 € x 2,2 %), en plus des impôts espagnols sur vos loyers.

La convention fiscale entre l’Espagne et les Pays-Bas (signée en 1971) évite la double imposition sur les revenus locatifs : vous ne payez pas deux fois les impôts sur vos loyers. En revanche, elle ne vous protège pas de la Box 3 : la valeur nette du bien reste dans votre patrimoine imposable aux Pays-Bas, que vous louiez ou non.

En achetant via votre BV, le bien immobilier sort de la Box 3. Il entre dans la comptabilité de la société, et c’est la Vpb (Vennootschapsbelasting : l’impôt sur les sociétés néerlandais) qui s’applique : 19 % sur les bénéfices réels jusqu’à 200 000 €, 25,8 % au-delà. Vous payez sur ce que vous gagnez vraiment, pas sur une fortune théorique.

Une nuance importante toutefois : les parts de la BV que vous détenez en tant que personne physique restent dans votre patrimoine imposable, soit en Box 3 si votre participation est inférieure à 5 %, soit en Box 2 si elle dépasse ce seuil. En pratique, pour la grande majorité des entrepreneurs qui détiennent 100 % de leur BV, c’est la Box 2 qui s’applique sur les dividendes et les plus-values de cession des parts. À faire valider avec votre fiscaliste néerlandais selon votre situation.

Les autres avantages de la BV :

- Responsabilité limitée.

Le principe de base quand on achète en société : votre patrimoine personnel reste séparé du bien espagnol. En cas de litige, seule la BV est exposée.

- Déduction des charges.

- Intérêts d’emprunt,

- Entretien,

- Frais de gestion,

- Amortissements.

Tout se déduit du résultat imposable en Espagne et ça aussi c’est un gros plus.

- Transmission facilitée.

Détenir votre bien espagnol via une BV simplifie considérablement la transmission. Plutôt que de vendre un bien immobilier avec tous les frais que cela implique, vous cédez des parts sociales, ce qui est généralement plus souple et moins coûteux fiscalement.

Avantage spécifique aux résidents néerlandais : contrairement aux investisseurs suisses ou britanniques, vous bénéficiez du règlement européen sur les successions (650/2012), qui s’applique entre les Pays-Bas et l’Espagne. Ce cadre juridique commun simplifie considérablement la gestion successorale transfrontalière : une seule procédure, des règles harmonisées, moins de conflits de juridiction entre les deux pays.

Des pactes d’actionnaires (aandeelhoudersovereenkomst) peuvent être mis en place pour encadrer la gouvernance entre héritiers et organiser la transmission de votre vivant.

Mais attention, pensez à structurer avec un notaire néerlandais et un avocat espagnol.

Vous avez un projet immobilier en Espagne ? Contactez nos experts Terreta Spain.

Et si vous en êtes déjà là et que vous souhaitez en savoir plus sur la vente d’un bien immobilier en Espagne, découvrez notre fiche pratique sur le sujet.

Investissement immobilier Pays-Bas / Espagne : ce que vous allez payer

Sur les loyers

Votre BV déclare ses revenus locatifs espagnols via le Modelo 210 (IRNR) annuellement. Le taux est de 19 % sur le revenu net, c’est-à-dire après déduction des charges. C’est le même taux que pour n’importe quelle société ou personne physique résidente de l’UE.

- Sur 20 000 € de loyers nets annuels, votre BV paie environ 3 800 € d’impôt en Espagne. Une société hors UE sur la même base brute paierait environ 4 800 €.

- Ce que vous pouvez déduire : intérêts du prêt, IBI (la taxe foncière espagnole), charges de copropriété, assurances, frais de gestion locative, amortissements.

Pour aller plus loin sur les impôts locatifs en Espagne, c’est par ici : “La fiscalité locative des investisseurs étrangers”.

Sur la plus-value à la revente

Là encore, 19 % sur la plus-value nette pour une société UE. Pour éviter toute fuite de capital, l’acquéreur retient 3 % du prix de vente à la source (Modelo 211). Vous récupérez la somme après votre déclaration finale.

Pour aller plus loin, voir notre article sur la plus-value en Espagne.

À l’achat

Sur ce point, sociétés et personnes physiques, tout le monde est logé à la même enseigne.

- Au moment de votre achat, l’ITP, l’Impôt sur les Transmissions Patrimoniales, varie de 6 à 13 % selon la région pour un bien ancien.

- Pour un bien neuf, c’est la TVA qui s’applique. Elle est à 10 % + AJD, une taxe marginale sur les actes juridiques documentés : 1,2 à 1,5 %.

Les 6 étapes pour acheter en Espagne via votre BV néerlandaise

Attention ici : avant d’acheter en Espagne avec une société étrangère, il faut s’assurer que vous puissiez le faire.

Étape 1 : Vérifier l’objet social de votre BV

Votre BV doit autoriser l’acquisition et la gestion de biens immobiliers à l’étranger. Si ce n’est pas le cas, un amendement des statuts chez votre notaire règle le problème rapidement. Encore faut-il y penser au plus tôt pour ne pas laisser filer des opportunités.

Étape 2 : Obtenir le NIE et le NIF

Le NIE est le numéro d’identification étranger espagnol, indispensable pour signer chez le notaire. Il faut en obtenir un pour chaque dirigeant signataire de la BV, et un NIF (numéro fiscal) pour la BV elle-même via le Modelo 036.

L’info pratique Terreta Spain :

Le NIE est à demander à l’Ambassade d’Espagne à La Haye :

- Lange Voorhout 50, 2514 EG La Haye

- Téléphone : +31 70 302 49 99

- Email : emb.lahaya@maec.es

- Site : exteriores.gob.es/embajadas/lahaya

Pour les démarches NIE depuis Amsterdam, contacter directement l’ambassade à La Haye qui gère les services consulaires pour l’ensemble des Pays-Bas.

Délai : 2 à 6 semaines selon le consulat.

Étape 3 : Apostille et traduction

Vous devrez d’abord faire apostiller (Convention de La Haye, 5 octobre 1961) les documents de votre BV :

- Extrait KvK (uittreksel Kamer van Koophandel), c’est le document officiel qui prouve l’existence légale de votre BV auprès de la Chambre du commerce néerlandaise.

- Les statuts

- Une procuration si nécessaire

Ensuite, ceux-ci doivent tous être traduits en espagnol par un traducteur assermenté.

L’info pratique Terreta Spain : vous trouverez ici la liste officielle des traducteurs assermentés néerlandais en cochant les cases correspondantes : https://www.exteriores.gob.es/es/ServiciosAlCiudadano/Paginas/Buscador-STIJ.aspx

- Budget à prévoir : 400 à 900 €.

Étape 4 : Ouvrir un compte bancaire espagnol

Indispensable pour encaisser les loyers et payer les charges locales. CaixaBank, BBVA, Banco Sabadell et Santander acceptent les BV néerlandaises.

Attention : Prévoyez un dossier KYC (Know Your Customer) complet. C’est la procédure de vérification d’identité renforcée que les banques et institutions financières sont légalement obligées de faire avant d’ouvrir un compte ou d’accorder un financement.

Étape 5 : Signer l’acte chez le notaire espagnol

- Signature de l’Escritura Pública de Compraventa (l’acte d’achat) devant notaire espagnol.

- Paiement de l’ITP (6 à 13 % selon la région pour l’ancien) ou de la TVA 10 % + AJD 1,2–1,5 % pour le neuf.

- Inscription au Registro de la Propiedad (délai : 1 à 3 mois).

- Mise à jour de la référence cadastrale auprès de la Sede del Catastro.

Si vous ne pouvez pas vous déplacer, Terreta Spain peut coordonner l’ensemble de cette étape pour vous via le poder notarial.

Étape 6 : Post-achat et mise en conformité fiscale

Déclarations via le Modelo 210, tenue comptable côté néerlandais avec intégration du bien à l’actif de la BV, paiement annuel de l’IBI.

Le conseil Terreta Spain : Prévoyez un fiscaliste des deux côtés de la frontière.

Délai total : 2 à 4 mois entre la décision et la remise des clés.

Si vous voulez visualiser un processus d’achat immobilier en Espagne, jetez un œil à notre retroplanning complet.

Étude de cas : 350 000 € à Valencia

Profil : entrepreneur d’Amsterdam, 42 ans, BV opérationnelle + holding BV.

Bien : appartement 2 chambres, 69 m², quartier Ruzafa, Valencia.

| Poste | Montant |

| Prix d’achat | 350 000 € |

| ITP (10 %) | 35 000 € |

| Notaire, registre, avocat | 9 300 € |

| Mobilier | 12 000 € |

| Total investi | 406 300 € |

| Fonds propres (40 %) | 162 500 € |

| Emprunt (60 %, taux 4 %) | 243 800 € |

Revenus locatifs (location touristique haut de gamme, licence VT) :

| Poste | Montant |

| Loyers bruts | 28 500 € |

| Charges et gestion | -21 080 € |

| Résultat fiscal espagnol | 7 380 € |

| IRNR 19 % | -1 402 € |

| Vpb NL après crédit | -736 € |

| Résultat net BV | 5 242 € |

Taux de rendement net sur 10 ans avec hypothèse de plus-value de 28 % : environ 6,8 % net après toutes fiscalités.

En clair : cet investisseur a transformé une fiscalité Box 3 pesante en un actif qui travaille pour lui à Valence, sans quitter les Pays-Bas, sans vendre sa BV, sans renoncer à son patrimoine financier.

Prêt à acheter en Espagne avec votre BV néerlandaise ? Contactez nos experts.

Licence pour la location touristique en Espagne

Si vous louez votre bien en location touristique, la licence VUT (Vivienda de Uso Turístico) est obligatoire dans la quasi-totalité des régions côtières espagnoles. Sans elle, vous vous exposez à des amendes pouvant atteindre plusieurs dizaines de milliers d’euros.

Les règles varient selon la région :

- Communauté Valencienne (Valencia, Alicante) : numéro VT obligatoire, enregistrement au registre régional, déclaration des voyageurs sur la plateforme SES.Hospedajes.

- Catalogne (Barcelone, Costa Brava) : moratoire sur les nouvelles licences à Barcelone depuis 2014, très restrictif.

- Baléares (Mallorca, Ibiza) : licences gelées dans les principales zones.

- Andalousie : inscription au Registro de Turismo de Andalucía.

Pour aller plus loin sur ce thème, c’est par ici : “Guide complet : la location touristique en Espagne”.

Terreta Spain peut vous orienter dans l’obtention de la licence VUT et la mise en conformité locative.

Investissement en Espagne depuis les Pays-Bas : les pièges à éviter

Risque n°1 : requalification en établissement stable

C’est le piège le plus coûteux : attention à ne pas confondre l’établissement stable déclaré volontairement, avec ses avantages fiscaux, et la requalification forcée par l’administration, qui s’accompagne de pénalités rétroactives.

Si l’Agencia Tributaria estime que votre BV néerlandaise opère en réalité depuis l’Espagne, elle bascule le dossier sous l’Impuesto sobre Sociedades espagnol à 25 %, avec redressement rétroactif sur 4 ans, pénalités de 50 à 150 % et intérêts de retard.

Les signaux déclencheurs les plus fréquents :

- Un dirigeant (bestuurder) qui réside plus de 183 jours par an en Espagne risque d’être qualifié de résident fiscal espagnol, ce qui change toute la fiscalité du montage.

- Un bureau ou un local à l’enseigne de la BV en Espagne.

- Un salarié local signant des contrats de location au nom de la BV.

- Une adresse email ou un numéro de téléphone espagnol présentés comme siège de la société.

Parade Terreta Spain : déléguer la gestion à un property manager externe clairement indépendant, conserver toutes les décisions stratégiques aux Pays-Bas (procès-verbaux d’AG horodatés depuis les Pays-Bas), facturer les prestations intra-groupe au prix de marché.

Risque n°2 : La réforme Box 3

La fiscalité Box 3 aux Pays-Bas est en cours de refonte. À partir de 2028, le système devrait passer à une taxation sur le rendement réel. Si vous avez structuré votre investissement avant 2023, une révision de votre structure est probablement nécessaire.

Risque n°3 : La TVA sur les locations touristiques

Un projet de loi porté par le PSOE prévoit de faire passer la TVA de 10 % à 21 % sur les locations touristiques dans les zones tendues (Barcelone, Madrid, Valencia centre, Palma, Malaga). Si votre bien est dans l’une de ces zones, modélisez les deux scénarios dans votre plan de rentabilité.

Risque n°4 : Les contrôles accrus pour l’activité touristique

Attention danger si vous louez en touristique : L’Agencia Tributaria croise depuis 2025 les données des plateformes Airbnb, Booking et Vrbo avec les déclarations Modelo 210. Une non-déclaration est détectée en moyenne en 14 mois. Les pénalités vont de 50 à 150 % du montant dû.

Pour en savoir plus sur ce sujet brûlant, c’est par ici : “Location touristique en Espagne, le guide complet”.

Risque n°5 : la revente et les points de vigilance

Quand vient le moment de revendre votre bien espagnol, cinq points sont à anticiper :

- La plusvalía municipale : un impôt local calculé sur l’augmentation théorique de la valeur du terrain depuis l’achat. À régler à la mairie, indépendamment de votre plus-value réelle.

- La retenue 3 % à la source : l’acquéreur retient 3 % du prix de vente et le verse directement au Trésor espagnol (Modelo 211). Vous récupérez ce montant après votre déclaration finale si votre impôt réel est inférieur.

- Le certificat énergétique (CEE) : obligatoire pour vendre. À commander auprès d’un technicien certifié. Délai : 1 à 2 semaines.

- La cédula de habitabilidad : le certificat d’habitabilité doit être à jour. Sans lui, la vente peut être bloquée chez le notaire.

L’historique des amortissements : si votre BV a déduit des amortissements sur le bien, ceux-ci réduisent la base de calcul de la plus-value imposable côté espagnol. À vérifier avec votre comptable.

BV néerlandaise ou SL espagnole : que choisir ?

| Critère | BV néerlandaise | SL espagnole |

| Responsabilité | Limitée (capital 1 €) | Limitée (capital 3 000 €) |

| Financement bancaire ES | Possible mais dossier lourd | Plus simple |

| Fiscalité | Vpb NL + IRNR ES | IS espagnol uniquement |

| Comptabilité | Double (NL + ES) | ES uniquement |

| Coût annuel | 2 500 à 6 000 € | 1 500 à 4 000 € |

| Recommandation | Diversification multi-pays, patrimoine > 500 000 € | Projet 100 % espagnol, 1 à 2 biens |

Pour toute question fiscale, l’équipe Terreta Spain vous conseille de contacter :

- Delaguía y Luzón, basé à Valence.

90% de leurs clients sont étrangers.

sonia.gomezluzon@delaguialuzon.com

+34963741657

Questions fréquentes

Puis-je acheter cash en Espagne depuis les Pays-Bas avec une société ?

Oui, à condition de justifier l’origine des fonds auprès du notaire et de la banque espagnole : relevés de compte de la BV, bilan comptable, ou tout document attestant que les fonds appartiennent légitimement à la société.

Quelle fiscalité à l’achat pour un bien neuf vs ancien ?

Pour un bien neuf (promoteur) : TVA 10 % + AJD 1,2 à 1,5 %. La TVA est récupérable si votre BV exerce une activité para-hôtelière soumise à TVA. Pour un bien ancien (revente) : ITP de 6 à 13 % selon la région (10 % en Communauté Valencienne, 7 % en Andalousie, 6 % à Madrid, 10 % en Catalogne jusqu’à 600 000 €). Non récupérable.

En tant que résident UE, suis-je concerné par la surtaxe pour non-résidents hors UE ?

Non. La surtaxe envisagée par le gouvernement espagnol en 2025 cible les ressortissants hors UE. En tant que résident néerlandais, membre de l’UE, vous n’êtes pas concerné. En revanche, si votre BV accueille des actionnaires hors UE, la situation peut être différente. À vérifier avec votre avocat espagnol.

Puis-je obtenir un prêt hypothécaire en Espagne via ma BV ?

Oui. Les banques espagnoles financent les BV UE jusqu’à 60-70 % de la valeur du bien, à des taux d’environ 4 à 5 % en 2026. CaixaBank, BBVA, Santander et Sabadell sont les plus ouverts à ce type de dossier. Une caution personnelle du dirigeant est souvent demandée.

Combien de temps pour créer une BV si je n’en ai pas encore ?

Environ 2 à 4 semaines. Passage chez le notaris, inscription au KvK sous 3 jours, ouverture de compte bancaire en 1 à 3 semaines. Budget total : 1 000 à 2 500 €.

Le Golden Visa est-il encore disponible ?

Non. Il a été supprimé le 3 avril 2025 pour les investissements immobiliers. Sans impact pour vous en tant que résident UE, mais bloquant si vous aviez prévu d’intégrer des actionnaires hors UE dans votre BV avec un objectif de résidence en Espagne.

Ma BV est-elle concernée par le Modelo 720 ?

Non, pas directement. Le Modelo 720 concerne les résidents fiscaux espagnols qui détiennent des actifs à l’étranger de plus de 50 000 €. Si vous devenez un jour résident fiscal en Espagne, vous devrez déclarer les parts de votre BV.

Comment Terreta Spain intervient dans le cadre d’un investissement en Espagne avec une BV néerlandaise ?

Votre banque et votre fiscaliste néerlandais gèrent la BV côté Pays-Bas. Chez Terreta Spain, on gère tout ce qui se passe en Espagne. Concrètement : on source les biens, on s’occupe de la coordination avec notre avocat fiscaliste espagnol, on gère le NIE et le NIF, le notaire, la procuration, les travaux si nécessaire, la mise en location, la gestion locative et on vous aide avec vos déclarations IRNR. L’objectif : que votre montage patrimonial reste cohérent, et que côté Espagne, tout se passe en mode clé en main.

Réservez un appel de 30 minutes avec notre équipe.

Cet article a valeur d’information générale et ne constitue pas un conseil fiscal ou juridique personnalisé. Chaque situation doit être validée avec un fiscaliste néerlandais et un avocat fiscaliste espagnol. Les taux et règles fiscaux mentionnés sont ceux en vigueur en mai 2026 et sont susceptibles d’évoluer.

Terreta Spain, mis à jour en mai 2026