Comment déclarer ses revenus locatifs en Espagne dans sa déclaration d’impôt française

Chaque année, c’est la même chose : la période de déclaration d’impôts revient… et avec elle, le flou total. On ne se souvient plus comment on avait fait l’an passé, et on hésite toujours sur les bonnes cases à remplir. Si vous percevez des revenus locatifs en Espagne, voici un guide pas à pas pour les déclarer correctement dans votre déclaration française, en respectant la convention fiscale franco-espagnole.

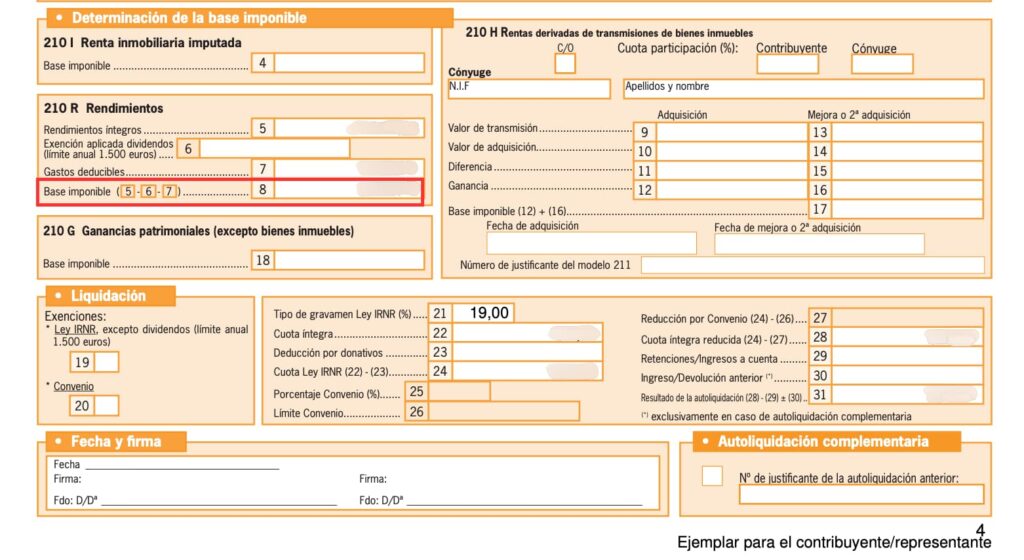

1. Récupérer votre Modelo 210

La première étape consiste à reprendre votre déclaration fiscale espagnole, le Modelo 210, que vous avez dû remplir avec votre comptable en Espagne. Ce document détaille :

- Les revenus bruts perçus pour la location,

- Les charges déductibles (frais de gestion, taxe foncière nommée IBI en Espagne, intérêts d’emprunt, amortissement du prix du bien, amortissement des travaux, amortissement de l’ameublement et de la décoration, etc.),

- Et la base imposable, c’est-à-dire le montant sur lequel vous avez réellement été imposé en Espagne.

👉 C’est cette base imposable (et non les revenus bruts) que vous allez utiliser pour votre déclaration d’impôt en France. Voir l’encadré rouge ci-dessous.

Vous possédez plusieurs biens immobiliers à l’étranger ? Aucun souci : il vous suffit d’additionner les bases imposables de vos bien situés dans le même pays, pour les déclarer ensemble.

2. Remplir la déclaration française

a) Formulaire 2047 – Revenus de source étrangère

Lorsque vous déclarez des revenus locatifs étrangers, cela déclenche l’ouverture automatique du formulaire 2047, qui sert à indiquer les revenus de source étrangère.

Sur ce formulaire :

- Vous sélectionnez le pays : Espagne.

- Vous indiquez le type de revenus : par exemple LMNP si vous êtes non professionnel, ou simplement “revenus locatifs”.

- Vous reportez le montant de la base imposable indiquée sur votre Modelo 210.

Les cases généralement concernées sont :

- 5EY ou 5FY, selon la personne (vous ou votre conjoint).

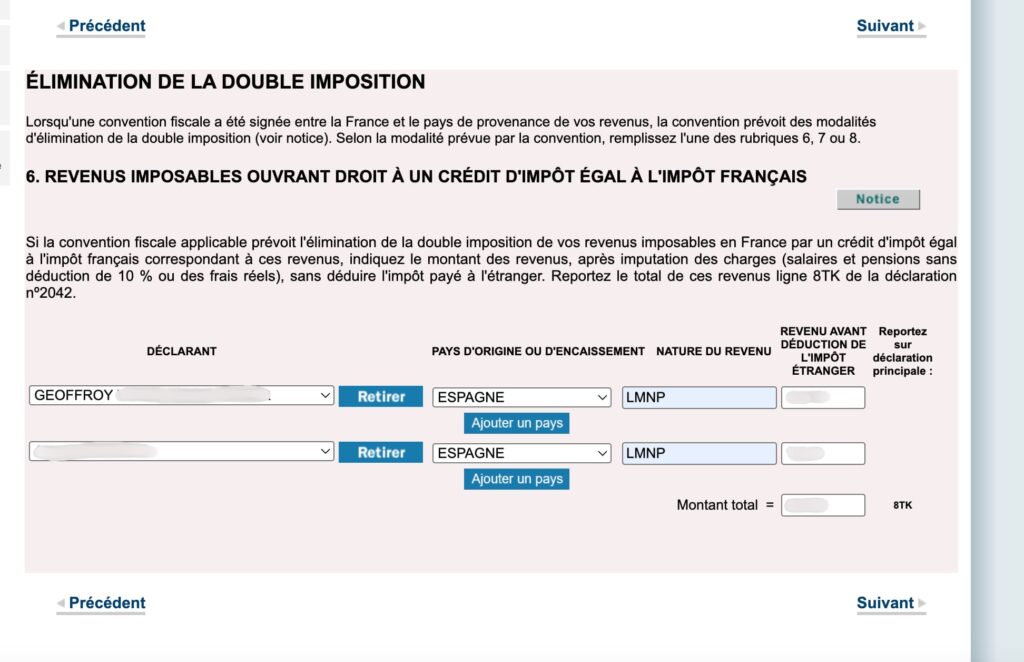

b) Formulaire principal – Case 8TK

En parallèle, cette déclaration remplit automatiquement la case 8TK de votre déclaration principale. Cette case correspond aux revenus de source étrangère ouvrant droit à un crédit d’impôt égal à l’impôt français, conformément à la convention fiscale entre la France et l’Espagne.

3. Vérifications finales

Vérifiez bien que les trois cases suivantes sont correctement remplies :

Cases 5EY et 5FY

- 5EY et 5FY (selon la personne concernée dans le couple) : ces cases figurent dans le formulaire 2047 et correspondent aux revenus de source étrangère avec crédit d’impôt égal à l’impôt français.

- 👉 Elles peuvent également apparaître dans la section “Revenus des locations meublées non professionnelles”, sous l’intitulé “LMNP de source étrangère avec crédit d’impôt égal à l’impôt français”. (Voir exemple ci-dessous)

Revenus de source étrangère avec crédit d’impôt égal à l’impôt français – cases 5EY et 5FY

LMNP de source étrangère avec crédit d’impôt égal à l’impôt français” – cases 5EY et 5FY – autre visualisation de la même chose

Case 8TK

- 8TK (formulaire principal) : cette case regroupe les revenus étrangers ouvrant droit à un crédit d’impôt égal à l’impôt français.

- 👉 Contrairement aux cases 5EY/5FY, la 8TK est unique pour les deux déclarants. (Voir exemple ci-dessous). Si vous aviez par exemple sur vos déclarations Modelo 210 en Espagne, chacun une base imposable de 10 000 €, alors en 8TK vous pourrez déclarer le montant cumulé, soit 20 000 €.

Revenus étrangers – crédit d’impôt – case 8TK

Revenus de source étrangère ouvrant droit à un crédit d’impôt égal à l’impôt français – case 8TK – autre visualisation de la même chose

Et voilà ! Ce système permet d’éviter la double imposition : vos revenus sont imposés en Espagne, mais neutralisés en France grâce au mécanisme du crédit d’impôt égal à l’impôt français, prévu par la convention fiscale franco-espagnole.

4. N’oubliez pas non plus de déclarer vos comptes bancaires à l’étranger.

Si vous percevez des revenus locatifs à l’étranger, il est fort probable que vous disposiez également de comptes bancaires à l’étranger. Pensez à les déclarer eux aussi, pour une déclaration fiscale irréprochable !

FAQ — Déclarer des revenus locatifs d’Espagne dans sa déclaration d’impôt française

Faut-il déclarer en France des revenus locatifs provenant d’un bien situé en Espagne ?

Oui. Si vous êtes résident fiscal en France et que vous percevez des loyers provenant d’un bien immobilier situé en Espagne, vous devez également les déclarer dans votre déclaration fiscale française.

Quel formulaire utiliser pour déclarer des revenus locatifs étrangers en France ?

Les revenus immobiliers provenant de l’étranger doivent être déclarés via le formulaire 2047, qui permet de déclarer les revenus de source étrangère.

Quelle somme doit être déclarée dans la déclaration française ?

La somme à déclarer correspond à la base imposable calculée en Espagne, et non au montant brut des loyers perçus.

Sur quel document espagnol se baser pour préparer la déclaration française ?

La déclaration espagnole des revenus locatifs est réalisée via le Modelo 210, qui indique les loyers perçus, les charges déductibles et la base imposable.

Que contient la déclaration Modelo 210 ?

Le Modelo 210 détaille les revenus locatifs bruts, les charges déductibles et la base imposable qui sert au calcul de l’impôt en Espagne.

Comment déclarer plusieurs biens immobiliers situés en Espagne ?

Si plusieurs biens sont situés en Espagne, il est possible d’additionner les bases imposables correspondantes afin de les déclarer dans la déclaration française.

Pourquoi faut-il déclarer ces revenus dans deux pays ?

Les revenus doivent être déclarés dans les deux pays afin que chaque administration fiscale applique les règles prévues par la convention fiscale entre la France et l’Espagne.