Wie Sie Ihre Mieteinnahmen in Spanien in Ihrer französischen Steuererklärung angeben können

Jedes Jahr ist es das Gleiche: Die Zeit der Steuererklärung kommt wieder... und mit ihr die totale Ungewissheit. Man kann sich nicht mehr daran erinnern, wie man es im letzten Jahr gemacht hat, und man ist sich nicht sicher, welche Felder man ausfüllen soll. Wenn Sie Mieteinnahmen in Spanien erzielen, finden Sie hier eine Schritt-für-Schritt-Anleitung, wie Sie diese in Ihrer französischen Steuererklärung korrekt angeben und dabei das französisch-spanische Steuerabkommen beachten können.

1. Holen Sie Ihren Modelo 210 ab

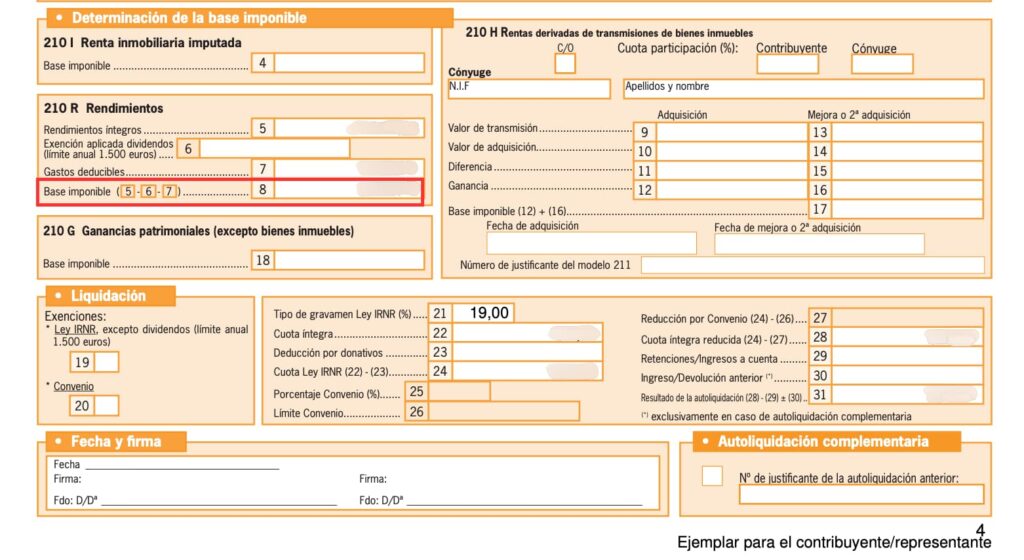

Der erste Schritt besteht darin, Ihre spanische Steuererklärung, das Modelo 210, zu übernehmen, das Sie mit Ihrem Buchhalter in Spanien ausfüllen mussten. Dieses Dokument enthält Einzelheiten über :

- Bruttoeinkommen aus der Vermietung,

- Abzugsfähige Kosten (Verwaltungskosten, Grundsteuer namens IBI in Spanien, Darlehenszinsen, Abschreibung des Immobilienpreises, Abschreibung von Bauarbeiten, Abschreibung von Möbeln und Dekoration usw.),

- Und die Steuerbemessungsgrundlage, d.h. der Betrag, auf den Sie in Spanien tatsächlich besteuert wurden.

👉 Diese Steuerbemessungsgrundlage (und nicht das Bruttoeinkommen) werden Sie für Ihre Steuererklärung in Frankreich verwenden. Siehe den roten Kasten unten.

Besitzen Sie mehrere Immobilien im Ausland? Kein Problem: Addieren Sie einfach die Steuerbemessungsgrundlagen Ihrer Immobilien im selben Land und geben Sie sie zusammen an.

2. Ausfüllen der französischen Erklärung

a) Formular 2047 - Einkünfte aus ausländischen Quellen

Wenn Sie ausländische Mieteinnahmen angeben, wird automatisch das Formular 2047 geöffnet, das zur Angabe von Einkünften aus ausländischen Quellen dient.

Auf diesem Formular :

- Sie wählen das Land: Spanien.

- Sie geben die Art der Einkünfte an: z.B. LMNP, wenn Sie nicht professionell sind, oder einfach "Einkünfte aus Vermietung und Verpachtung".

- Übertragen Sie den Betrag der Steuerbemessungsgrundlage, der auf Ihrem Modelo 210 angegeben ist.

Die üblicherweise betroffenen Felder sind :

- 5EY oder 5FY, abhängig von der Person (Sie oder Ihr Ehepartner).

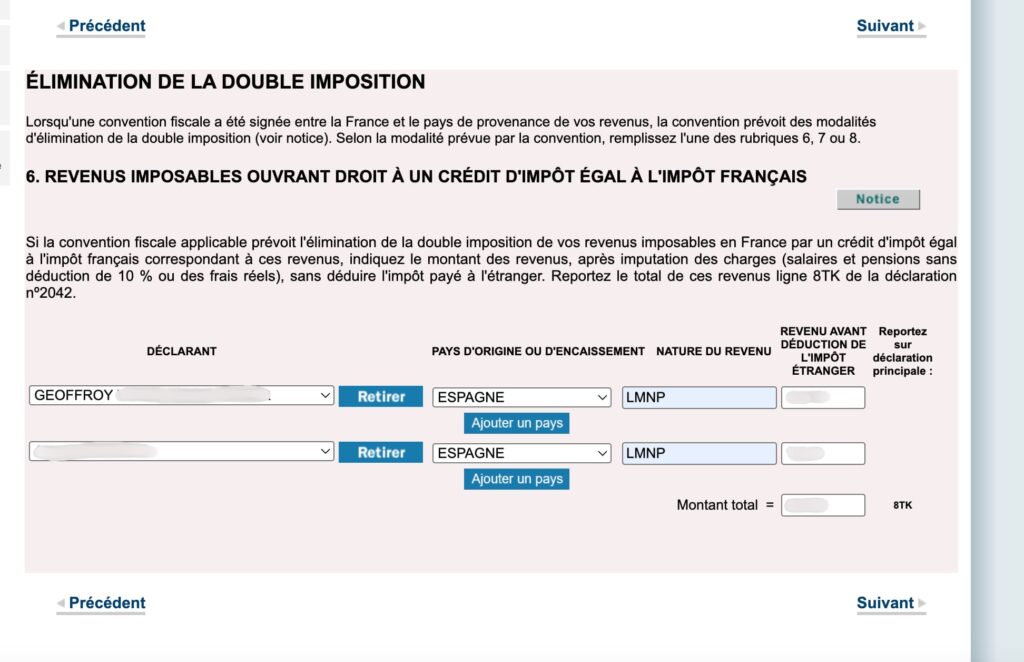

b) Hauptformular - Feld 8TK

Gleichzeitig füllt diese Erklärung automatisch das Feld 8TK in Ihrer Hauptsteuererklärung aus. Dieses Feld bezieht sich auf Einkünfte aus ausländischen Quellen, die gemäß dem Steuerabkommen zwischen Frankreich und Spanien Anspruch auf eine Steuergutschrift in Höhe der französischen Steuer geben.

3. Abschließende Überprüfung

Stellen Sie sicher, dass die folgenden drei Felder korrekt ausgefüllt sind:

Felder 5EY und 5FY

- 5EY und 5FY (je nachdem, wer in der Partnerschaft betroffen ist): Diese Felder sind im Formular 2047 enthalten und beziehen sich auf Einkünfte aus ausländischen Quellen mit Steuergutschrift in Höhe der französischen Steuer.

- 👉 Sie können auch im Abschnitt "Einkünfte aus nichtprofessioneller möblierter Vermietung" unter der Überschrift " Möblierte Mietobjekte aus ausländischer Quelle mit Steuergutschrift in Höhe der französischen Steuer" erscheinen . (Siehe Beispiel unten)

Einkünfte aus ausländischen Quellen mit Steuergutschrift in Höhe der französischen Steuer - Felder 5EY und 5FY

LMNP de source étrangère avec crédit d'impôt égal à l'impôt français" - Felder 5EY und 5FY - andere Visualisierung derselben Sache

Case 8TK

- 8TK (Hauptformular): In diesem Feld werden ausländische Einkünfte erfasst, die Anspruch auf eine Steuergutschrift in Höhe der französischen Steuer geben.

- 👉 Im Gegensatz zu den Feldern 5EY/5FY ist 8TK für beide Anmelder einmalig. (Siehe Beispiel unten). Wenn Sie beispielsweise in Ihren Erklärungen Modelo 210 in Spanien jeweils eine Steuerbemessungsgrundlage von 10.000 € hatten, dann können Sie in 8TK den kumulierten Betrag angeben, d.h. 20.000 €.

Ausländische Einkünfte - Steuergutschrift - Feld 8TK

Einkünfte aus ausländischen Quellen, die zu einer Steuergutschrift in Höhe der französischen Steuer berechtigen - Feld 8TK - andere Visualisierung der gleichen Sache

Und jetzt kommt's! Dieses Systemvermeidet die Doppelbesteuerung: Ihr Einkommen wird in Spanien besteuert, aber in Frankreich durch den Mechanismus der Steuergutschrift in Höhe der französischen Steuer neutralisiert, der durch das französisch-spanische Steuerabkommen vorgesehen ist.

4. Vergessen Sie auch nicht, Ihre Bankkonten im Ausland anzugeben.

Wenn Sie Mieteinnahmen im Ausland erzielen, ist es sehr wahrscheinlich, dass Sie auch über Bankkonten im Ausland verfügen. Denken Sie daran, diese ebenfalls anzugeben, um eine einwandfreie Steuererklärung abzugeben!

FAQ – Angabe von Mieteinnahmen aus Spanien in der französischen Steuererklärung

Müssen Mieteinnahmen aus einer Immobilie in Spanien in Frankreich versteuert werden?

Ja. Wenn Sie in Frankreich steuerlich ansässig sind und Mieteinnahmen aus einer Immobilie in Spanien beziehen, müssen Sie diese ebenfalls in Ihrer französischen Steuererklärung angeben.

Welches Formular ist für die Angabe ausländischer Mieteinnahmen in Frankreich zu verwenden?

Immobilieneinkünfte aus dem Ausland müssen über das Formular 2047 angegeben werden, mit dem Einkünfte aus ausländischen Quellen zu melden sind.

Welcher Betrag muss in der französischen Steuererklärung angegeben werden?

Der zu versteuernde Betrag entspricht der in Spanien berechneten Steuerbemessungsgrundlage und nicht dem Bruttobetrag der vereinnahmten Mieteinnahmen.

Auf welches spanische Dokument ist bei der Erstellung der französischen Steuererklärung zurückzugreifen?

Die spanische Steuererklärung für Mieteinnahmen erfolgt über das Formular Modelo 210, in dem die vereinnahmten Mieteinnahmen, die abzugsfähigen Nebenkosten und die Steuerbemessungsgrundlage angegeben werden.

Was enthält die Erklärung Modelo 210?

Im Formular 210 werden die Bruttomieteinnahmen, die abzugsfähigen Aufwendungen und die Steuerbemessungsgrundlage aufgeführt, die für die Berechnung der Steuer in Spanien herangezogen wird.

Wie meldet man mehrere Immobilien in Spanien an?

Befinden sich mehrere Immobilien in Spanien, können die entsprechenden Steuerbemessungsgrundlagen addiert werden, um sie in der französischen Steuererklärung anzugeben.

Warum müssen diese Einkünfte in zwei Ländern angegeben werden?

Die Einkünfte müssen in beiden Ländern angegeben werden, damit die jeweiligen Steuerbehörden die Bestimmungen des Steuerabkommens zwischen Frankreich und Spanien anwenden können.