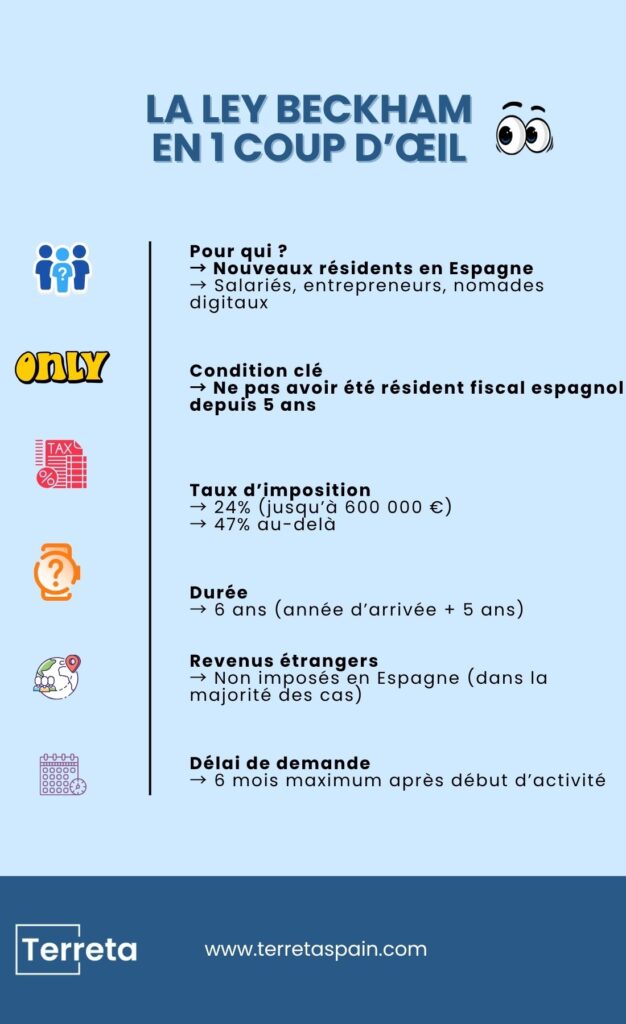

La Ley (loi) Beckham permet aux nouveaux résidents d’être imposés à 24% pendant 6 ans (année d’arrivée + 5 ans) au lieu du barème progressif espagnol (jusqu’à ~47%).

Par l’équipe Terreta Spain · Mise à jour avril 2026 · reflète les conditions Ley Beckham post-réforme 2023 · Lecture 7 min

Qui n’aime pas David Beckham ? Il y a des tas de raisons de l’adorer : ses buts, son attitude sur le terrain, ses looks, son épouse of course, etc… Mais la meilleure (et la plus dingue), c’est qu’il est à l’origine d’une loi fiscale espagnole ultra-favorable aux nouveaux résidents.

Rewind. Beckham rejoint le Real Madrid en 2003. Une ovation plus tard, le gouvernement espagnol décide d’introduire par décret un régime fiscal inédit pour attirer les talents internationaux. Cet article de loi (article 393 de la loi 62/2003), publié dans le cadre de celle qui régit l’IRPF, l’impôt sur le revenu des personnes physiques en Espagne, est ainsi entré dans le langage courant sous le nom de “Ley Beckham”.

Vingt ans plus tard, elle continue de s’appliquer, revue et adaptée. Et pour les étrangers qui envisagent de s’installer en Espagne, elle peut représenter une économie fiscale très significative. Merci David.

Ce qu’il faut retenir

- La Ley Beckham permet d’être imposé à 24% pendant 6 ans (année d’arrivée + 5 ans) au lieu du barème progressif espagnol (jusqu’à ~47%).

- Elle s’applique uniquement aux nouveaux résidents fiscaux en Espagne.

- Le taux de 24% concerne uniquement les revenus de source espagnole.

- Les revenus étrangers ne sont en principe pas imposés en Espagne dans le cadre de ce régime. Ils peuvent toutefois rester soumis à des obligations déclaratives et à l’imposition dans leur pays d’origine selon les conventions fiscales.

- Le dispositif est accessible aux salariés, ainsi qu’à certains profils d’entrepreneurs et de travailleurs indépendants (dont les nomades numériques), sous conditions spécifiques définies par la réforme de 2023.

- La demande doit être faite dans les 6 mois suivant le début d’activité. Passé ce délai, le régime est perdu.

- Au-delà de 600 000 € de revenus espagnols, le taux passe à 47%.

- C’est un levier fiscal majeur pour les profils à hauts revenus.

La Ley Beckham ne supprime pas toute fiscalité sur les revenus étrangers : elle modifie leur traitement en Espagne. Une analyse personnalisée est indispensable pour éviter toute mauvaise interprétation.

Définition : qu’est-ce que la Ley Beckham ?

La Ley Beckham est donc un régime fiscal optionnel, réservé aux personnes physiques qui deviennent résidents fiscaux en Espagne. En conditions normales, un résident espagnol est imposé sur l’ensemble de ses revenus mondiaux (salaires, dividendes, loyers étrangers, plus-values, etc.) selon un barème progressif pouvant atteindre 47% dans les tranches hautes.

Pour tout savoir sur la fiscalité des résidents espagnols, lisez notre fiche pratique sur l’IRPF.

La Ley Beckham permet de ne pas appliquer ce régime général et d’opter à la place pour le statut d’impatrié (impatriado) : vous êtes imposé comme un non-résident, à un taux fixe de 24% sur vos revenus de source espagnole, pendant 6 ans (l’année d’arrivée + 5 ans).

Découvrez l’essentiel sur la fiscalité des non-résidents via notre fiche pratique sur l’IRNR.

C’est une différence considérable. Sur un salaire annuel de 150 000 €, le différentiel entre 24% et 47% peut représenter plusieurs dizaines de milliers d’euros par an.

Qui peut en bénéficier ?

Le régime spécial de la Loi Beckham s’adresse aux personnes qui :

- N’ont pas été résidentes fiscales en Espagne au cours des 5 années précédant leur déménagement.

- S’installent en Espagne pour l’une des raisons suivantes :

- Un contrat de travail avec une entreprise espagnole ou un employeur étranger vous mandatant en Espagne.

- La création ou la prise de direction d’une société en Espagne (depuis 2023, les entrepreneurs sont également éligibles).

- L’exercice d’une activité économique qualifiée comme nomade numérique (visa nomade numérique espagnol).

- Le statut de travailleur hautement qualifié dans certains secteurs.

- Déposent la demande dans les 6 mois suivant l’immatriculation à la Sécurité sociale espagnole ou l’entrée effective en activité.

Point important : le régime ne s’applique pas si vous étiez déjà résident espagnol dans les 5 ans. Un Français qui a vécu en Espagne de 2018 à 2021, puis revient en 2026 n’est pas éligible. Vérifier ce point en amont avec un fiscaliste est indispensable.

Nos équipes peuvent vous mettre en contact avec des professionnels compétents, contactez-nous.

Ce que couvre le taux de 24%, et ce qu’il ne couvre pas

Sous la Ley Beckham, le taux de 24% s’applique à vos revenus de source espagnole jusqu’à 600 000 € par an. Au-delà, le taux passe à 47%.

Vos revenus étrangers (dividendes d’une société hors Espagne, loyers perçus à l’étranger, plus-values sur cession d’actifs étrangers) ne sont en principe pas imposés en Espagne dans le cadre de ce régime. Leur traitement dépend néanmoins des conventions fiscales applicables et peut impliquer des obligations déclaratives spécifiques.

C’est là que l’avantage devient structurel : vous pouvez percevoir des revenus passifs hors Espagne sans qu’ils soient imposés dans le cadre de l’IRPF espagnol. Toutefois, certaines obligations déclaratives peuvent subsister selon votre situation (notamment concernant les actifs détenus à l’étranger).

Cette exonération des revenus étrangers est particulièrement avantageuse pour :

- Les expatriés au Moyen-Orient qui rentrent en Espagne avec un patrimoine financier constitué en zone exonérée d’impôt (Qatar, EAU, Koweït) ;

- Les entrepreneurs dont une partie des revenus provient de sociétés établies hors d’Espagne ;

- Les détenteurs de portefeuilles financiers internationaux (assurances-vie luxembourgeoises, comptes en Suisse, etc.).

Les avantages concrets : simulation chiffrée

Prenons un exemple représentatif, fictif mais réaliste.

Pierre et Laure M.

Revenus: 180 000 € de salaire en Espagne + 40 000 € de dividendes d’une holding luxembourgeoise + 12 000 € de loyers d’un appartement à Paris.

Sans Ley Beckham (régime général) :

- Revenus mondiaux imposables en Espagne : 232 000 €

- Impôt estimé selon le barème progressif (jusqu’à 47%) : de l’ordre de 80 000 à 100 000 € selon la situation fiscale précise (nature des revenus, communauté autonome, déductions applicables)

Avec Ley Beckham :

- Revenus espagnols imposables à 24% : 180 000 € → impôt : 43 200 €

- Dividendes luxembourgeois : exonérés en Espagne

- Loyers parisiens : exonérés en Espagne (imposés en France selon la convention fiscale franco-espagnole)

- Impôt total en Espagne : environ 43 200 €

Économie annuelle : ~47 000 €. Sur 6 ans : ~280 000 €.

Attention : ces chiffres sont des ordres de grandeur, chaque situation est différente et une simulation personnalisée avec un fiscaliste est indispensable. Mais ils illustrent pourquoi le régime mérite une attention sérieuse avant toute décision d’installation.

| Régime général | Ley Beckham | |

| Taux d’imposition | Progressif 19–47% | Fixe 24% |

| Revenus étrangers | Imposés en Espagne | Exonérés |

| Durée | Permanente | 6 ans |

| Revenus > 600k€ | 47% | 47% |

| Formulaire | Modèle 100 | Modèle 151 |

Le mode d’emploi : comment déclarer ses revenus sous la Ley Beckham

Sous la Ley Beckham, vous ne déclarez pas vos revenus comme un résident classique.

- Vous devez vous connecter sur le site de l’Agencia Tributaria avec votre système d’identification digitale (Cl@ve PIN, Cl@ve Móvil, Certificado Electrónico o DNI electrónico) et utiliser le Modèle 151, et non le Modèle 100, réservé au régime général.

- Cette déclaration concerne uniquement vos revenus de source espagnole (principalement votre salaire).

- Elle se fait une fois par an, généralement entre avril et juin, comme une déclaration classique. L’impôt est calculé automatiquement au taux fixe de 24% (jusqu’à 600 000 €).

Point clé : vos revenus étrangers ne sont en principe pas intégrés dans cette déclaration, mais certaines obligations peuvent subsister selon votre situation (notamment déclaratives, comme le Modelo 720 pour les actifs à l’étranger).

En pratique, la procédure est plus simple que le régime classique, mais elle nécessite d’être rigoureux dès le départ, notamment dans le choix du bon formulaire et le respect des délais.

Les pièges à éviter

La demande tardive

La demande doit être déposée dans les 6 mois suivant l’immatriculation à la Sécurité sociale espagnole. Passé ce délai, vous perdez définitivement le droit au régime pour cette période résidentielle. C’est l’erreur la plus fréquente.

Confondre revenus espagnols et revenus étrangers

Si votre employeur étranger vous paie depuis l’étranger pour un travail réalisé depuis l’Espagne, le traitement fiscal dépend de la convention fiscale applicable entre l’Espagne et le pays de l’employeur. La situation n’est pas toujours aussi simple qu’elle y paraît.

Négliger les obligations déclaratives

Même sous la Ley Beckham, vous devez déclarer annuellement vos revenus espagnols via le Modèle 151 (et non le Modèle 100 du régime général). Des revenus étrangers spécifiques peuvent également devoir être déclarés dans certains cas, notamment via le Modèle 720 pour les actifs détenus à l’étranger au-delà de 50 000 €.

Attention, cet article ne constitue pas un avis fiscal. Tournez-vous vers un fiscaliste.

Vous avez des questions ? Parlez à un expert Terreta Spain

Pour aller plus loin sur la fiscalité en Espagne, découvrez nos ressources :

- La fiche pratique sur l’IRPF

- La fiche pratique sur l’IRNR

- Le crédit immobilier en Espagne

- Acheter en Espagne depuis le Qatar, depuis Dubaï et le Koweït

Questions fréquentes

Qu’est-ce que la Ley Beckham en Espagne ?

C’est un régime fiscal optionnel permettant aux nouveaux résidents d’être imposés à un taux fixe de 24% sur leurs revenus de source espagnole pendant 6 ans, au lieu du barème progressif classique.

Qui peut bénéficier de la Loi Beckham ?

Le dispositif est accessible aux salariés, ainsi qu’à certains profils d’entrepreneurs et de travailleurs indépendants (dont les nomades numériques), sous conditions spécifiques définies par la réforme de 2023.

Les revenus étrangers sont-ils imposés ?

Dans la majorité des cas, les revenus étrangers ne sont pas imposés en Espagne dans le cadre de la Ley Beckham. Ils peuvent toutefois rester imposables dans leur pays d’origine et soumis à certaines obligations déclaratives en Espagne.

Combien de temps dure le régime ?

6 ans : l’année d’installation en Espagne + 5 années complètes.

Peut-on perdre le bénéfice du régime ?

Oui. Si la demande n’est pas faite dans les 6 mois suivant le début d’activité, ou si les conditions ne sont plus respectées, le régime ne s’applique plus.

La Loi Beckham est-elle toujours avantageuse ?

Non systématiquement. Elle est particulièrement intéressante pour les hauts revenus ou les personnes disposant de revenus étrangers significatifs. Une simulation personnalisée est recommandée.On lance votre projet immobilier en Espagne ? Parlez à un expert Terreta Spain