Residencia en Catar, ingresos fuera de la UE, financiación, trámites: las verdaderas dificultades y las soluciones reales para hacer realidad tu proyecto inmobiliario en España desde Catar.

Por el equipo de Terreta Spain · Actualizado en abril de 2026 · Tiempo de lectura: 8 min

Lo más importante:

- Compra libre para cualquier persona no residente en Catar que se encuentre en España

- NIE obligatorio: se puede tramitar desde Catar en un plazo de 4 a 6 semanas

- Aportación mínima: 30-40 % + 10-12 % de gastos

- IRNR del 24 % si se trata de ingresos por alquiler, incluso sin residencia

- Plazo medio de compra: 3-6 meses con financiación

¿Se puede comprar una propiedad en España desde Catar?

Sí, se puede comprar un piso o una casa en España desde Catar sin restricciones e incluso sin tener que desplazarse.

España no impone ningún límite a la adquisición de inmuebles por parte de no residentes, independientemente de su nacionalidad o país de residencia. Un residente de Catar, un expatriado francés, un ciudadano estadounidense o de cualquier otra nacionalidad puede comprar libremente una casa, un piso o un terreno en España.

La buena noticia: España es uno de los mercados inmobiliarios europeos más abiertos a los compradores internacionales.

Los únicos requisitos para comprar una propiedad en España desde Catar son de carácter administrativo:

- Solicitar un NIE (número de identificación fiscal español).

- Disponer de una cuenta bancaria en España para el pago de los impuestos locales.

Ambos procesos se pueden llevar a cabo a distancia con el apoyo adecuado. Volveremos sobre este tema más adelante.

Algunas precisiones importantes

La «Golden Visa» española (que permitía obtener un permiso de residencia a cambio de una inversión inmobiliaria de al menos 500 000 €) se suprimió en abril de 2025. Por lo tanto, ya no constituye una vía de entrada al territorio para los compradores no comunitarios. Si el objetivo es vivir en España, existen otras vías (visado de residencia no lucrativa, visado de nómada digital, etc.), lo cual es un tema distinto de la compra de inmuebles en sí.

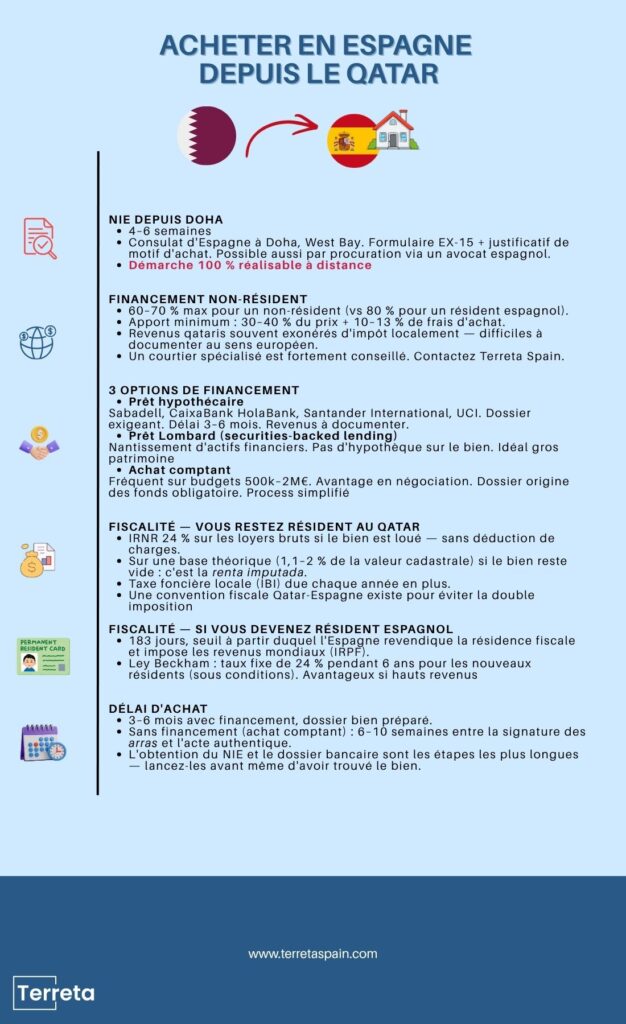

¿Cómo conseguir financiación desde Catar?

Un residente en Catar puede obtener una hipoteca en España a través de bancos especializados en clientes no residentes, como CaixaBank HolaBank o Sabadell International, con una aportación mínima del 30 % al 40 %.

Es la cuestión más compleja, y ahí es donde la calidad del acompañamiento marca la diferencia.

Los bancos españoles financian a los no residentes, pero en condiciones bastante diferentes a las que se aplican a los residentes. Para un inversor qatarí, las reglas del juego son las siguientes:

- Porcentaje máximo para no residentes: 60-70 % frente al 80 % para los residentes en España

- Aportación mínima: 30-40 % + gastos de compra (10-12 % del precio)

- Duración máxima: 20-25 años, a menudo limitada por la edad (máximo 70 años al final)

Opción 1: una hipoteca española

Varios bancos españoles (Sabadell, CaixaBank, UCI, Santander International, etc.) cuentan con divisiones dedicadas a los no residentes.

El trámite es más complicado, pero es perfectamente posible conseguir un préstamo en España: hay que presentar justificantes de ingresos traducidos y apostillados, extractos bancarios de los últimos 12 meses y, a menudo, una declaración de la renta del país de residencia.

Aspecto a tener en cuenta en Catar: Los ingresos percibidos en Catar (que a menudo están exentos de impuestos a nivel local) pueden resultar difíciles de «documentar» en el sentido europeo.

La ventaja de Terreta: nuestros equipos están especializados en el asesoramiento a compradores no residentes y pueden ponerte en contacto con un agente especializado en financiación para no residentes.

Opción 2: los préstamos garantizados por valores (o préstamos Lombard) y la pignoración de activos

Es la jugada inteligente. Para los compradores que cuentan con una cartera financiera considerable (seguros de vida, acciones, bonos), los préstamos garantizados por valores suelen ser la solución más eficaz.

El principio es el siguiente: su banco privado internacional o su gestora de activos le concede un préstamo utilizando su cartera financiera como garantía. A continuación, usted utiliza esos fondos para financiar la compra en España, ya sea al contado o como complemento de una hipoteca. Por lo tanto, no es el banco español el que se encarga de este préstamo, sino la entidad que ya gestiona sus activos.

La mecánica

Por cada 100 € de activos financieros pignorados, el banco suele prestar entre 60 y 70 €. Si el valor de los activos cae por debajo de un umbral determinado, puede activarse una llamada de margen (en cuyo caso, el banco puede liquidar parte de los activos). Para un comprador que desee diversificar su cartera, suele ser una opción aceptable.

Posible ventaja fiscal: se conservan los activos, se evita el impuesto sobre la venta y, al mismo tiempo, se financia la inversión inmobiliaria en España.

Opción 3: la compra al contado

En el caso de presupuestos de entre 500 000 € y 2 millones de €, la compra sin financiación sigue siendo habitual entre los compradores internacionales. Esto simplifica enormemente el proceso (sin bancos, sin plazos de financiación) y ofrece una ventaja indudable a la hora de negociar.

Atención: La transferencia de fondos desde Catar a España es legal, pero debe estar debidamente documentada (origen de los fondos, justificantes bancarios); los notarios y bancos españoles aplican rigurosamente la normativa contra el blanqueo de capitales.

Un buen consejo: prepara con antelación un «expediente sobre el origen de los fondos»: extractos bancarios, justificantes de la venta de activos, nóminas o pruebas de ingresos. Esto agiliza considerablemente la firma ante notario.

Los trámites administrativos

NIE: ¿cómo se solicita desde Catar?

El NIE (Número de Identificación de Extranjeros) es el número de identificación fiscal imprescindible para cualquier acto notarial en España. Sin el NIE, es imposible firmar una escritura de compraventa, abrir una cuenta bancaria en España o pagar los impuestos locales.

| VÍA | DÓNDE | PLAZO | PRACTICIDAD |

| Consulado de España en Doha | Qatar | 2–6 semanas | RECOMENDADO |

| En persona en España (comisaría) | España | 1–3 semanas | EFICAZ |

| A través de un abogado con poder | A distancia | 3–8 semanas | PRÁCTICO, PERO MÁS LENTO |

Los pasos para obtener el NIE desde Catar

- Reunir la documentación: pasaporte válido, formulario EX-15 (NIE), justificante del motivo (basta con un contrato de compraventa o una carta de intención de compra)

- Concierte una cita en el Consulado de España en Doha (Apartado de correos 22085, West Bay); los plazos varían, por lo que debe prever entre 4 y 6 semanas.

- Presentar la documentación en persona o a través de un abogado con poder notarial

- Recepción del NIE por correo o recogida en persona

- Apertura de una cuenta bancaria en España (se puede realizar con el NIE, el pasaporte y los documentos acreditativos)

Información práctica :

Consulado de España en Doha: https://www.exteriores.gob.es/Embajadas/doha/en/Paginas/index.aspx

Villa n.º 9. Calle Saha, 93

Wadi Umm Sarma (Calle n.º 563, Zona 66)

DOHA – Apartado de correos: 24616

QATAR

Tel.:

(+974) 4429 0555

Fax: (+974) 4483 58 87

Correo electrónico: emb.doha.sc@maec.es

Plataforma para solicitar una cita para tu NIE directamente en España: https://sede.administracionespublicas.gob.es/pagina/index/directorio/icpplus

La recomendación de Terreta Spain: contrate a un abogado español o, mejor aún, a su agente de Terreta Spain desde el inicio del proyecto para que se encargue de tramitar el NIE por poder. Esto le permitirá iniciar los trámites al mismo tiempo que busca la propiedad, sin tener que desplazarse expresamente para realizar los trámites administrativos.

El poder también puede autorizar a su agente de Terreta Spain a firmar el contrato de compraventa e incluso la escritura pública en su nombre. Ideal para comprar sin tener que desplazarse.

El TIE: si está pensando en instalarse en España

Si tu proyecto cambia (hoy es una segunda residencia, pero dentro de unos años será tu residencia principal), necesitarás un documento adicional: el TIE (Tarjeta de Identidad de Extranjero, el documento de identidad para extranjeros no europeos).

El TIE se aplica a las personas que permanecen más de seis meses al año en territorio español. Para un ciudadano de Catar, es obligatorio en cuanto se convierte en residente en España.

Este documento contiene tus datos personales, tu fotografía, tus huellas dactilares y tu número de NIE. Tiene una validez de 5 años.

Para conseguirlo:

- Disponer de un NIE válido

- Concertar una cita con la Policía Nacional española

- Rellene el formulario EX-17

- Pagar un impuesto de entre 12 y 15 € mediante el Modelo 790, código 012

- Presentar los documentos acreditativos de la situación (visado, permiso de residencia, recursos económicos)

- Si es necesario, haga que un traductor jurado traduzca sus documentos

La solicitud debe presentarse en un plazo de 30 días a partir de tu llegada a España.

En resumen: el NIE es necesario para comprar una vivienda en España. El TIE es necesario si decides vivir allí. Para una compra a distancia desde Doha (residencia secundaria, inversión inmobiliaria para alquiler), en un primer momento solo se requiere el NIE.

El sistema fiscal español: lo que tendrás que pagar según tu situación

Ser propietario de un inmueble en España sin residir allí conlleva obligaciones fiscales en España, aunque no se perciba ningún alquiler.

Punto de partida: el convenio fiscal entre Catar y España: lo que hay que saber

Existe un convenio fiscal entre Catar y España (firmado en 2015) destinado a evitar la doble imposición. Permite determinar qué país es competente para gravar cada tipo de renta y evitar que se graven dos veces los mismos ingresos.

Pero, y esto es clave: este convenio no exime del pago de impuestos. Todo depende de su residencia fiscal. Si se convierte en residente fiscal en España, este país podrá gravar la totalidad de sus ingresos mundiales. Si sigue siendo residente en Catar, algunos ingresos relacionados con España, en particular los inmobiliarios, seguirán estando sujetos a tributación en España.

Para tener una visión clara de su situación, es importante contar con el asesoramiento de un fiscalista especializado en perfiles internacionales. Le recomendamos a Delaguía y Luzón, con quienes colaboramos habitualmente. Póngase en contacto con nosotros.

Hoy: sigues siendo residente en Catar

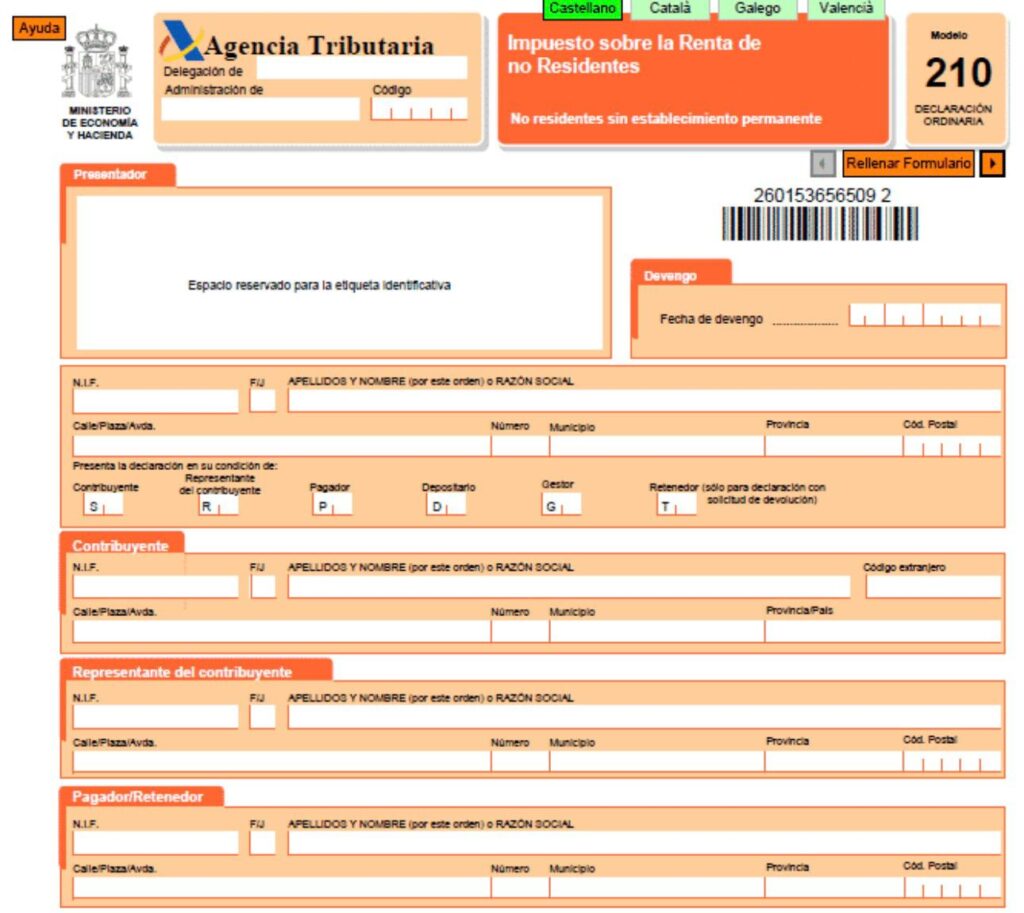

Como residente fuera de la UE, está sujeto al IRNR (Impuesto sobre la Renta de No Residentes) a un tipo del 24 %, frente al 19 % aplicable a los residentes europeos. Este impuesto se aplica de dos maneras, en función del uso que se le dé al inmueble:

- Si la vivienda está alquilada: el impuesto se calcula sobre los ingresos brutos por alquiler, sin posibilidad de deducir los gastos (a diferencia de lo que ocurre con los residentes españoles o europeos). Es un aspecto importante que debe tener en cuenta a la hora de calcular la rentabilidad.

- Si la vivienda permanece desocupada: se debe pagar igualmente un impuesto a tanto alzado, calculado sobre una base de alquiler teórica, la «renta imputada», que suele ser del 1,1 % o del 2 % del valor catastral de la vivienda, gravada al 24 %. En el caso de una vivienda con un valor catastral de 200 000 €, esto supone entre 440 y 880 € al año.

A esto hay que añadir el impuesto localsobre bienes inmuebles (IBI), equivalente alimpuesto sobre bienes inmuebles francés, que debe pagarse cada año independientemente del lugar de residencia del propietario.

Te conviertes en residente en España

Si su proyecto se orienta hacia una residencia principal en España, la situación fiscal cambia radicalmente. España se convertirá en su residencia fiscal en cuanto pase allí más de 183 días al año, y se gravarán todos sus ingresos: rentas de alquiler, dividendos, pensiones y plusvalías.

En ese caso, conviene considerar la Ley Beckham, un régimen opcional que permite a los nuevos residentes en España tributar a un tipo fijo del 24 % durante seis años por sus ingresos de origen español, bajo condiciones estrictas (en particular, no haber residido en España en los cinco años anteriores). En el caso de rentas elevadas, como las de un ingeniero sénior, conviene realizar un cálculo detallado antes de instalarse en el país.

La recomendación de Terreta Spain: para un perfil con un horizonte de residencia de entre 6 y 8 años, un análisis fiscal prospectivo, antes de la compra, permite optimizar la estructura de la inversión desde el principio. Colaboramos con despachos de asesores fiscales franco-españoles bilingües para gestionar este tipo de casos.

Un perfil típico: el expatriado francés en Catar

Este perfil es ficticio, pero representativo de los casos que tratamos habitualmente en Oriente Medio. Se han modificado los nombres, pero las cifras reflejan magnitudes reales.

- Jean-Marc y Nadia B. Ingeniero sénior / Consultora, en Doha desde hace 8 años.

- Dos hijos que van al colegio allí.

- Ingresos netos anuales: unos 220 000 €, exentos de impuestos en Catar.

- Ahorros disponibles: 800 000 €. Objetivo: chalet de 180-220 m² en la Costa Blanca Norte, presupuesto de 900 000 a 1,3 millones de euros.

- Ahora es una segunda residencia, pero dentro de seis u ocho años será la residencia principal.

- Sus retos concretos: justificar los ingresos qataríes exentos de impuestos ante un banco español, anticipar el regreso a su residencia fiscal en Europa, optimizar la transmisión del patrimonio a los hijos y gestionar la propiedad a distancia durante los años de expatriación. Y obtener el NIE de ambos cónyuges antes de la firma.

- Es precisamente este tipo de casos los que Terreta Spain gestiona con los socios bancarios y fiscales adecuados.

Cuestiones específicas

- Justificar los ingresos de Catar ante un banco español (sin nómina «convencional» ni impuestos locales)

- Prever el regreso a la residencia fiscal en Francia o España dentro de 6-8 años: ¿qué repercusiones tiene esto en materia fiscal?

- Optimizar la transmisión a los niños

- Gestionar la propiedad a distancia durante los años de expatriación

- Es necesario obtener el NIE de ambos cónyuges antes de la firma

¿Por qué elegir Terreta Spain para comprar desde Catar?

Invertir desde Oriente Medio no es lo mismo que invertir desde París o Bruselas. Las limitaciones son diferentes: ingresos exentos de impuestos difíciles de documentar para un banco español, necesidad de una red bancaria acostumbrada a perfiles internacionales, gestión de la propiedad a 5 000 kilómetros de distancia.

Conocemos bien este ámbito. Colaboramos con contactos bancarios especializados en perfiles de no residentes fuera de la UE, especialmente en casos relacionados con ingresos procedentes de Catar, y con despachos de asesores fiscales franco-españoles bilingües capaces de gestionar la dimensión internacional de su proyecto.

Lo que hacemos en la práctica:

- Selección de inmuebles según sus criterios y su proyecto de inversión. Comprobaciones administrativas y jurídicas del inmueble antes de la compra.

- Análisis de rentabilidad y simulación fiscal prospectiva

- Preparación del expediente de financiación con nuestros socios bancarios especializados

- Gestión jurídica y fiscal de principio a fin

- Servicio posventa: gestión de alquileres, obras y reventa

¿Desea invertir en España desde Catar o desde cualquier otro lugar? Le ayudamos a identificar las mejores oportunidades y a estructurar su inversión en Europa.

Póngase en contacto con nosotros para recibir un asesoramiento personalizado.

Descubre nuestras oportunidades en España

Si quieres saber más, echa un vistazo a los recursos de Terreta Spain:

- Nuestra guía para comprar una vivienda en España

- La hipoteca en España

- Oriente Medio: ¿es este un buen momento para invertir en Europa?

- Cómo obtener el número de identificación de extranjero

- Los gastos relacionados con la compra de una vivienda en España

- Elpoder notarial en España

- La plusvalía en España

- La fiscalidad de los alquileres en España

- Comprar en España desde Kuwait (una vez que estés conectado)

- Comprar en España desde Dubái (una vez que estés conectado)

Preguntas frecuentes

¿Se puede comprar en España sin haber estado nunca allí desde Catar?

Sí. Con unpoder notarial otorgado a un abogado o a su agente de Terreta Spain, todos los trámites se pueden gestionar a distancia: obtención del NIE, apertura de la cuenta bancaria, firma del préstamo y firma ante notario. Lo hacemos habitualmente para nuestros clientes de Oriente Medio.

¿Puede un banco español conceder un préstamo a un residente en Catar?

Sí, pero los requisitos son más estrictos que para un residente europeo. Algunos bancos españoles, como Sabadell o CaixaBank (HolaBank), cuentan con divisiones dedicadas a los no residentes. La principal dificultad para los residentes en Catar es la documentación de los ingresos, que a menudo están exentos de impuestos a nivel local, por lo que puede resultar complicado valorarlos según la normativa europea. Un agente especializado marca la diferencia.

¿Qué presupuesto hay que prever para comprar en España desde Catar?

Como mínimo, entre el 30 % y el 40 % del precio del inmueble, a lo que hay que sumar los gastos de compra (entre el 10 % y el 12 % del precio: impuesto de transmisiones patrimoniales, notario, registro e honorarios de la agencia). Por lo tanto, para un inmueble de 500 000 €, hay que prever una aportación mínima de entre 200 000 y 260 000 €.

¿Sigue existiendo el Golden Visa español?

No. El programa Golden Visa español, que permitía obtener un permiso de residencia a cambio de una inversión inmobiliaria de al menos 500 000 €, se suprimió en abril de 2025. Si su objetivo es residir en España, existen otras vías: visado de residencia por motivos no lucrativos, visado de nómada digital, etc. La compra de inmuebles sigue siendo posible y libre, pero ya no da derecho automáticamente a un permiso de residencia.

¿Cómo se solicita un NIE desde Doha?

Hay dos vías principales: acudir al Consulado de España en Doha (West Bay; plazo de 4 a 6 semanas con cita previa) o encargar a un abogado español que obtenga el NIE mediante un poder notarial. Recomendamos la segunda opción para iniciar los trámites al mismo tiempo que se busca la vivienda, sin tener que esperar a que haya una cita disponible en el consulado.

¿Qué es el préstamo Lombard y se puede solicitar desde Catar?

El préstamo Lombard, también conocido como «securities-backed lending» o «lombard loan», permite obtener financiación pignorando activos financieros (seguros de vida, acciones, bonos) sin tener que venderlos. Su banco privado internacional suele prestar entre el 60 % y el 70 % del valor de los activos pignorados. Este mecanismo está disponible desde Catar a través de los principales bancos privados internacionales presentes en la región. A continuación, usted utiliza estos fondos para financiar la compra en España. Se trata de una solución especialmente adecuada para los expatriados en Catar que disponen de un patrimonio financiero significativo: evita que se apliquen impuestos al vender los activos, al tiempo que financia la compra de inmuebles.

¿Se pueden transferir fondos desde Catar a España sin restricciones?

Sí. Las transferencias están permitidas. No obstante, los bancos españoles pueden solicitar documentación justificativa (origen de los fondos, contratos, extractos) y hay que declarar determinados importes. La transferencia no está sujeta a impuestos.

¿Reconocen los bancos españoles los ingresos exentos de impuestos en Catar?

Sí, siempre que estén documentados. Pero que estén exentos a nivel local no significa que lo estén en España. Si eres residente fiscal en España, esos ingresos pueden estar sujetos a impuestos, salvo en situaciones específicas como la Ley Beckham.

¿Existe un convenio fiscal entre Catar y España?

Sí. Existe un convenio fiscal entre Catar y España para evitar la doble imposición. Se firmó en 2015 y permite repartir la competencia tributaria entre ambos países y evitar pagar dos veces por los mismos ingresos.

Sin embargo, no permite eludir el pago de impuestos: la residencia fiscal sigue siendo determinante. Un residente fiscal español tributa en España por sus ingresos mundiales, mientras que un no residente sigue tributando en España por sus ingresos de origen español (como los alquileres inmobiliarios).

¿Cuál es el régimen fiscal aplicable a un residente en Catar que compra una propiedad inmobiliaria en España?

Hay varios niveles de tributación que entran en juego. En España, cualquier no residente fuera de la UE está sujeto al IRNR al 24 %, sobre los alquileres si la vivienda está alquilada, o sobre una base teórica (la renta imputada) si permanece vacía. El impuesto sobre bienes inmuebles (IBI) se paga cada año. Si algún día se convierte en residente en España, el país gravará sus ingresos mundiales; la Ley Beckham puede resultar ventajosa en función de su nivel de ingresos, y el momento en que se revenda la propiedad tendrá un impacto directo en la tributación de la plusvalía. Este tema merece un análisis fiscal personalizado antes de tomar cualquier decisión.

¿Cuánto tarda en llegar un pedido a España desde Catar?

Entre 3 y 6 meses de media, si el expediente está bien preparado y se cuenta con financiación. Sin financiación (compra al contado), el plazo puede reducirse a entre 6 y 10 semanas desde la firma del contrato de señal hasta la escritura pública. La obtención del NIE y la tramitación del expediente bancario suelen ser las etapas más largas, de ahí que convenga iniciarlas lo antes posible, a ser posible incluso antes de haber encontrado la vivienda.

¿Terreta Spain solo asesora a franceses en Catar?

No. Ayudamos a cualquier persona que desee comprar en España desde Oriente Medio, independientemente de su nacionalidad: francesa, qatarí, británica, estadounidense, etc. Nuestro equipo habla francés, español, inglés y neerlandés.