¿Eres empresario en Ámsterdam, Róterdam o Utrecht? ¿Tienes una BV (Besloten Vennootschap, la sociedad de responsabilidad limitada neerlandesa, por decirlo de forma sencilla), una cartera que genera ingresos y, desde hace algún tiempo, le has echado el ojo a un piso en Valencia o a una villa en Andalucía? La pregunta no es: «¿Es posible comprar en España desde los Países Bajos con mi BV?», sino más bien: «¿Cómo estructurar esto de forma inteligente?». Y en Terreta Spain tenemos la respuesta.

Esta guía te explica cómo comprar en España a través de tu empresa neerlandesa, cuánto cuesta realmente, qué impuestos tendrás que pagar y qué trampas debes evitar antes de firmar nada.

Terreta Spain, actualizado en mayo de 2026

¿Por qué comprar en España a través de una sociedad neerlandesa (BV) en lugar de hacerlo a título personal?

Cuando un residente neerlandés compra una propiedad en España a su nombre, dicha propiedad se incluye en la «Box 3», el impuesto neerlandés sobre el patrimonio.

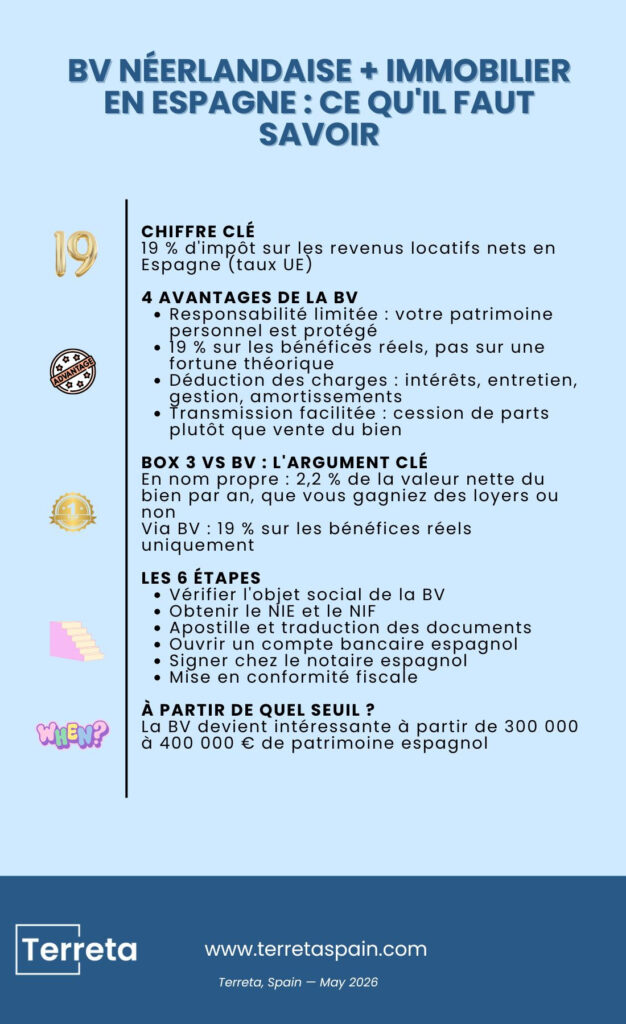

El principio es sencillo: cada año, la administración neerlandesa parte de la base de que tu patrimonio genera una rentabilidad ficticia de aproximadamente un 6 % sobre su valor neto y, a continuación, grava esa rentabilidad con un tipo del 36 %. En la práctica, esto equivale a pagar cada año alrededor del 2,2 % del valor neto de tu propiedad, independientemente de si cobras alquileres o no.

Un ejemplo:

Un piso en Valencia de 300 000 €, financiado en un 50 % mediante un préstamo, tiene un valor neto de 150 000 €. Por lo tanto, la Box 3 genera unos 3 300 € en impuestos neerlandeses al año (150 000 € x 2,2 %), además de los impuestos españoles sobre los alquileres.

El convenio fiscal entre España y los Países Bajos (firmado en 1971) evita la doble imposición sobre los ingresos por alquiler: no pagas dos veces impuestos por tus alquileres. Sin embargo, no te exime del impuesto de la «Box 3»: el valor neto del inmueble sigue formando parte de tu patrimonio imponible en los Países Bajos, independientemente de si lo alquilas o no.

Al comprar a través de su sociedad, el inmueble deja de estar en la «Box 3». Pasa a formar parte de la contabilidad de la empresa, y se aplica el Vpb (Vennootschapsbelasting: el impuesto de sociedades neerlandés): un 19 % sobre los beneficios reales hasta 200 000 €, y un 25,8 % a partir de esa cantidad. Usted paga por lo que realmente gana, no por una fortuna teórica.

Sin embargo, hay una matización importante: las participaciones de la sociedad que poseas como persona física siguen formando parte de tu patrimonio imponible, ya sea en la casilla 3 si tu participación es inferior al 5 %, o en la casilla 2 si supera ese umbral. En la práctica, para la gran mayoría de los empresarios que poseen el 100 % de su BV, se aplica la Casilla 2 a los dividendos y a las plusvalías por la venta de las participaciones. Consúltelo con su asesor fiscal neerlandés en función de su situación.

Otras ventajas de la BV:

- Responsabilidad limitada.

La regla básica al comprar a través de una sociedad: tu patrimonio personal permanece separado del inmueble español. En caso de litigio, solo la sociedad está expuesta a riesgos.

- Deducción de gastos.

- Intereses del préstamo,

- Mantenimiento,

- Gastos de gestión,

- Amortizaciones.

Todo se deduce de la base imponible en España, y eso también es una gran ventaja.

- Transmisión simplificada.

Poseer su propiedad en España a través de una sociedad de responsabilidad limitada (S.L.) simplifica considerablemente la transmisión. En lugar de vender un inmueble con todos los gastos que ello conlleva, usted cede participaciones sociales, lo que suele ser más flexible y menos costoso desde el punto de vista fiscal.

Ventaja específica para los residentes neerlandeses: a diferencia de los inversores suizos o británicos, usted se beneficia del Reglamento europeo sobre sucesiones (650/2012), que se aplica entre los Países Bajos y España. Este marco jurídico común simplifica considerablemente la gestión sucesoria transfronteriza: un único procedimiento, normas armonizadas y menos conflictos de jurisdicción entre ambos países.

Se pueden establecer pactos de accionistas (aandeelhoudersovereenkomst) para regular la gobernanza entre los herederos y organizar la transmisión en vida.

Pero ojo, no olvides contar con un notario neerlandés y un abogado español para tramitarlo.

¿Tiene un proyecto inmobiliario en España? Póngase en contacto con nuestros expertos de Terreta Spain.

Y si ya se encuentra en esa situación y desea obtener más información sobre la venta de una propiedad inmobiliaria en España, consulte nuestra guía práctica sobre el tema.

Inversión inmobiliaria en los Países Bajos y España: lo que tendrás que pagar

Sobre los alquileres

Su sociedad declara anualmente sus ingresos por alquiler en España mediante el Modelo 210 (IRNR). El tipo impositivo es del 19 % sobre la renta neta, es decir, una vez deducidos los gastos. Se trata del mismo tipo que se aplica a cualquier sociedad o persona física residente en la UE.

- Sobre unos 20 000 € de alquileres netos anuales, su sociedad de responsabilidad limitada paga aproximadamente 3 800 € en concepto de impuestos en España. Una sociedad no perteneciente a la UE, con la misma base bruta, pagaría unos 4 800 €.

- Lo que puedes deducir: intereses del préstamo, IBI (el impuesto sobre bienes inmuebles español), gastos de comunidad, seguros, gastos de gestión del alquiler y amortizaciones.

Si quieres saber más sobre los impuestos sobre el alquiler en España, haz clic aquí:«La fiscalidad del alquiler para inversores extranjeros».

Sobre la plusvalía en la reventa

Una vez más, el 19 % sobre la plusvalía neta para una empresa de la UE. Para evitar la fuga de capitales, el comprador retiene el 3 % del precio de venta en origen (Modelo 211). Recuperará esa cantidad tras presentar su declaración final.

Para más información, consulta nuestro artículo sobre la plusvalía en España.

Al realizar la compra

En este sentido, tanto las empresas como las personas físicas se encuentran en la misma situación.

- En el momento de la compra, el ITP (Impuesto sobre Transmisiones Patrimoniales) oscila entre el 6 % y el 13 % según la región, en el caso de una vivienda de segunda mano.

- En el caso de una vivienda nueva, se aplica el IVA. Este es del 10 % más el AJD, un impuesto marginal sobre los actos jurídicos documentados: entre el 1,2 % y el 1,5 %.

Los 6 pasos para comprar en España a través de tu sociedad de responsabilidad limitada neerlandesa

Atención: antes de comprar en España a través de una empresa extranjera, hay que asegurarse de que se puede hacer.

Paso 1: Comprueba el objeto social de tu sociedad

Los estatutos de su sociedad deben permitir la adquisición y la gestión de bienes inmuebles en el extranjero. Si no es así, una modificación de los estatutos ante su notario resolverá el problema rápidamente. No obstante, es importante pensar en ello lo antes posible para no dejar escapar oportunidades.

Paso 2: Obtener el NIE y el NIF

El NIE es el número de identificación de extranjeros en España, imprescindible para firmar ante notario. Es necesario obtener uno para cada directivo firmante de la sociedad, así como un NIF (número de identificación fiscal) para la propia sociedad mediante el Modelo 036.

Información práctica sobre Terreta Spain:

El NIE debe solicitarse enla Embajada de España en La Haya:

- Lange Voorhout 50, 2514 EG La Haya

- Teléfono: +31 70 302 49 99

- Correo electrónico: emb.lahaya@maec.es

- Sitio web: exteriores.gob.es/embajadas/lahaya

Para tramitar el NIE desde Ámsterdam, ponte en contacto directamente con la embajada en La Haya, que gestiona los servicios consulares para todo el territorio de los Países Bajos.

Plazo: de 2 a 6 semanas, dependiendo del consulado.

Paso 3: Apostilla y traducción

Primero deberá apostillar (Convenio de La Haya, 5 de octubre de 1961) los documentos de su BV:

- El extracto de la Cámara de Comercio (KvK) es el documento oficial que acredita la existencia legal de su sociedad de responsabilidad limitada (BV) ante la Cámara de Comercio neerlandesa.

- Los estatutos

- Un poder, si fuera necesario

A continuación, todos ellos deben ser traducidos al español por un traductor jurado.

Información práctica de Terreta Spain: aquí encontrará la lista oficial de traductores jurados de neerlandés marcando las casillas correspondientes: https://www.exteriores.gob.es/es/ServiciosAlCiudadano/Paginas/Buscador-STIJ.aspx

- Presupuesto estimado: entre 400 y 900 €.

Paso 4: Abrir una cuenta bancaria en España

Imprescindible para cobrar los alquileres y pagar los gastos locales. CaixaBank, BBVA, Banco Sabadell y Santander aceptan los números de cuenta bancarios neerlandeses.

Atención: Prepara un expediente KYC (Know Your Customer) completo. Se trata del procedimiento de verificación de identidad reforzada que los bancos y las instituciones financieras están legalmente obligados a llevar a cabo antes de abrir una cuenta o conceder una financiación.

Paso 5: Firmar la escritura ante notario en España

- Firma dela Escritura Pública de Compraventa ante notario español.

- Pago delITP (entre el 6 % y el 13 %, según la región, para las viviendas de segunda mano) o del IVA al 10 % + AJD del 1,2 %-1,5 % para las viviendas de nueva construcción.

- Inscripción en el Registro de la Propiedad (plazo: de 1 a 3 meses).

- Actualización de la referencia catastral en la Sede del Catastro.

Si no puede desplazarse, Terreta Spain puede encargarse de coordinar todo este trámite por usted mediante un poder notarial.

Paso 6: Postventa y cumplimiento de las obligaciones fiscales

Declaraciones mediante el Modelo 210, contabilidad en los Países Bajos con la inclusión del bien en el activo de la BV, pago anual del IBI.

El consejo de Terreta Spain: Contrate a un asesor fiscal a ambos lados de la frontera.

Plazo total: de 2 a 4 meses desde la decisión hasta la entrega de las llaves.

Si quieres conocer el proceso de compra de una vivienda en España, echa un vistazo a nuestra guía paso a paso.

Caso práctico: 350 000 € en Valencia

Perfil: empresario de Ámsterdam, 42 años, sociedad operativa + sociedad holding.

Propiedad: piso de 2 dormitorios, 69 m², en el barrio de Ruzafa, Valencia.

| Puesto | Importe |

| Precio de compra | 350 000 € |

| ITP (10 %) | 35 000 € |

| Notario, registro, abogado | 9 300 € |

| Mobiliario | 12 000 € |

| Total invertido | 406 300 € |

| Fondos propios (40 %) | 162 500 € |

| Préstamo (60 %, tipo de interés del 4 %) | 243 800 € |

Ingresos por alquiler (alquiler turístico de lujo, licencia VT):

| Puesto | Importe |

| Alquileres brutos | 28 500 € |

| Gastos y gestión | -21 080 € |

| Resultado fiscal en España | 7 380 € |

| IRNR 19 % | -1 402 € |

| Vpb NL después del crédito | -736 € |

| Resultado neto de BV | 5 242 € |

Tasa de rendimiento neta a 10 años, suponiendo una revalorización del 28 %: aproximadamente un 6,8 % neto tras aplicar todos los impuestos.

En resumen: este inversor ha convertido una pesada carga fiscal del «Box 3» en un activo que le reporta beneficios en Valence, sin salir de los Países Bajos, sin vender su sociedad y sin renunciar a su patrimonio financiero.

¿Estás listo para comprar en España con tu sociedad de responsabilidad limitada neerlandesa? Ponte en contacto con nuestros expertos.

Licencia para el alquiler turístico en España

Si alquila su propiedad para uso turístico, la licencia VUT (Vivienda de Uso Turístico) es obligatoria en casi todas las regiones costeras de España. Sin ella, se expone a multas que pueden ascender a varias decenas de miles de euros.

Las normas varían según la región:

- Comunidad Valenciana (Valencia, Alicante): número VT obligatorio, inscripción en el registro regional, declaración de los huéspedes en la plataforma SES.Hospedajes.

- Cataluña (Barcelona, Costa Brava): moratoria sobre las nuevas licencias en Barcelona desde 2014, muy restrictiva.

- Islas Baleares (Mallorca, Ibiza): se han suspendido las licencias en las principales zonas.

- Andalucía: inscrita en el Registro de Turismo de Andalucía.

Si quieres saber más sobre este tema, haz clic aquí:«Guía completa: el alquiler turístico en España».

Terreta Spain puede asesorarle en la obtención de la licencia VUT y en el cumplimiento de la normativa de alquiler.

Póngase en contacto con nosotros.

Invertir en España desde los Países Bajos: los errores que hay que evitar

Riesgo n.º 1: recalificación como establecimiento permanente

Es la trampa más costosa: hay que tener cuidado de no confundir el establecimiento permanente declarado voluntariamente, con sus ventajas fiscales, con la recalificación impuesta por la administración, que conlleva sanciones retroactivas.

Si la Agencia Tributaria considera que tu sociedad de responsabilidad limitada neerlandesa opera en realidad desde España, la tramitará en el marco del Impuesto sobre Sociedades español al 25 %, con una regularización retroactiva de cuatro años, sanciones del 50 % al 150 % e intereses de demora.

Las señales de alerta más frecuentes:

- Un directivo (bestuurder) que resida más de 183 días al año en España corre el riesgo de ser considerado residente fiscal en España, lo que cambia por completo el régimen fiscal de la estructura.

- Una oficina o un local con el letrero de BV en España.

- Un empleado local que firma contratos de alquiler en nombre de la sociedad.

- Una dirección de correo electrónico o un número de teléfono español que se presenta como sede de la empresa.

Parade Terreta Spain: delegar la gestión en un gestor inmobiliario externo claramente independiente, mantener todas las decisiones estratégicas en los Países Bajos (actas de la junta general con marca de tiempo desde los Países Bajos) y facturar los servicios intragrupo a precio de mercado.

Riesgo n.º 2: La reforma del «Box 3»

El régimen fiscal de la «Box 3» en los Países Bajos está en proceso de reforma. A partir de 2028, está previsto que el sistema pase a gravar el rendimiento real. Si ha estructurado su inversión antes de 2023, es probable que sea necesario revisar su estructura.

Riesgo n.º 3: El IVA en los alquileres turísticos

Un proyecto de ley presentado por el PSOE prevé aumentar el IVA del 10 % al 21 % en los alquileres turísticos en las zonas con mayor demanda (Barcelona, Madrid, el centro de Valencia, Palma y Málaga). Si su propiedad se encuentra en alguna de estas zonas, incluya ambos escenarios en su plan de rentabilidad.

Riesgo n.º 4: El aumento de los controles en el sector turístico

Atención, peligro si alquilas para turistas: desde 2025, la Agencia Tributaria coteja los datos de las plataformas Airbnb, Booking y Vrbo con las declaraciones del Modelo 210. La falta de declaración se detecta, de media, en 14 meses. Las sanciones oscilan entre el 50 % y el 150 % del importe adeudado.

Si quieres saber más sobre este tema de actualidad, haz clic aquí:«Alquiler turístico en España: la guía completa».

Riesgo n.º 5: la reventa y los aspectos a tener en cuenta

Cuando llegue el momento de vender su propiedad en España, hay cinco aspectos que debe tener en cuenta:

- La plusvalía municipal : un impuesto local que se calcula sobre el incremento teórico del valor del terreno desde la compra. Se debe pagar en el ayuntamiento, independientemente de la plusvalía real.

- La retención del 3 % en origen: el comprador retiene el 3 % del precio de venta y lo ingresa directamente en el Tesoro Público español (Modelo 211). Se le devolverá este importe tras presentar su declaración definitiva si su impuesto real es inferior.

- El certificado energético (CEE) : obligatorio para la venta. Debe solicitarse a un técnico certificado. Plazo: de 1 a 2 semanas.

- El certificado de habitabilidad : el certificado de habitabilidad debe estar en vigor. Sin él, la venta puede quedar bloqueada ante el notario.

Historial de amortizaciones: si su contable ha deducido amortizaciones sobre el inmueble, estas reducen la base de cálculo de la plusvalía imponible en España. Consúltelo con su contable.

¿BV neerlandesa o SL española? ¿Cuál elegir?

| Criterio | Sociedad de responsabilidad limitada neerlandesa | SL española |

| Responsabilidad | Sociedad de responsabilidad limitada (capital social: 1 €) | Sociedad de responsabilidad limitada (capital social: 3 000 €) |

| Financiación bancaria ES | Es posible, pero es un tema complicado | Más sencillo |

| Fiscalidad | Renta neta de personas físicas (Vpb) + Impuesto sobre la renta de las personas físicas (IRNR) | Solo en español |

| Contabilidad | Doble (NL + ES) | Solo ES |

| Coste anual | Entre 2 500 y 6 000 € | Entre 1 500 y 4 000 € |

| Recomendación | Diversificación en varios países, patrimonio > 500 000 € | Proyecto 100 % español, de 1 a 2 inmuebles |

Para cualquier consulta fiscal, el equipo de Terreta Spain le recomienda que se ponga en contacto con:

- Delaguía y Luzón, con sede en Valencia.

El 90 % de sus clientes son extranjeros.

sonia.gomezluzon@delaguialuzon.com

+34963741657

Preguntas frecuentes

¿Puedo comprar en efectivo en España desde los Países Bajos a través de una empresa?

Sí, siempre y cuando se justifique el origen de los fondos ante el notario y el banco español: extractos bancarios de la sociedad, balance contable o cualquier documento que acredite que los fondos pertenecen legítimamente a la empresa.

¿Qué impuestos hay que pagar al comprar una vivienda nueva frente a una de segunda mano?

En el caso de una vivienda nueva (promoción inmobiliaria): IVA del 10 % + impuesto de transmisiones patrimoniales (AJD) del 1,2 % al 1,5 %. El IVA es recuperable si su empresa ejerce una actividad para-hotelera sujeta al IVA. Para una vivienda de segunda mano (reventa): ITP del 6 % al 13 % según la región (10 % en la Comunidad Valenciana, 7 % en Andalucía, 6 % en Madrid, 10 % en Cataluña hasta 600 000 €). No recuperable.

Como residente de la UE, ¿me afecta el recargo para los no residentes fuera de la UE?

No. El recargo que el Gobierno español tiene previsto aplicar en 2025 se dirige a los ciudadanos de fuera de la UE. Como residente neerlandés, miembro de la UE, esto no le afecta. Sin embargo, si su BV tiene accionistas de fuera de la UE, la situación puede ser diferente. Consúltelo con su abogado español.

¿Puedo solicitar una hipoteca en España a través de mi sociedad unipersonal?

Sí. Los bancos españoles financian la compra de inmuebles en la UE hasta un 60-70 % del valor del inmueble, a tipos de interés de entre el 4 % y el 5 % en 2026. CaixaBank, BBVA, Santander y Sabadell son los más receptivos a este tipo de solicitudes. A menudo se exige una fianza personal del empresario.

¿Cuánto tiempo se tarda en crear una sociedad de responsabilidad limitada si aún no tengo una?

Entre 2 y 4 semanas aproximadamente. Visita al notario, inscripción en la Cámara de Comercio en un plazo de 3 días y apertura de una cuenta bancaria en un plazo de 1 a 3 semanas. Presupuesto total: entre 1 000 y 2 500 €.

¿Sigue estando disponible la Golden Visa?

No. Se suprimió el 3 de abril de 2025 para las inversiones inmobiliarias. Esto no te afecta como residente de la UE, pero sí supone un obstáculo si tenías previsto incorporar a accionistas de fuera de la UE a tu sociedad con el objetivo de establecer tu residencia en España.

¿Mi BV está sujeta al Modelo 720?

No, no directamente. El Modelo 720 se aplica a los residentes fiscales en España que posean activos en el extranjero por un valor superior a 50 000 €. Si algún día pasas a ser residente fiscal en España, deberás declarar las participaciones de tu sociedad.

¿Cómo interviene Terreta Spain en el marco de una inversión en España con una sociedad de responsabilidad limitada neerlandesa?

Tu banco y tu asesor fiscal neerlandés se encargan de la BV en los Países Bajos. En Terreta Spain, nos ocupamos de todo lo que ocurre en España. En concreto: buscamos los inmuebles, nos encargamos de la coordinación con nuestro abogado fiscalista español, gestionamos el NIE y el NIF, el notario, el poder notarial, las reformas si son necesarias, la puesta en alquiler, la gestión del alquiler y le ayudamos con sus declaraciones del IRNR. El objetivo: que su estructura patrimonial siga siendo coherente y que, en España, todo se gestione de forma llave en mano.

Reserva una llamada de 30 minutos con nuestro equipo.

Este artículo tiene carácter informativo y no constituye un asesoramiento fiscal o jurídico personalizado. Cada situación debe ser validada con un asesor fiscal neerlandés y un abogado fiscalista español. Los tipos y normas fiscales mencionados son los vigentes en mayo de 2026 y están sujetos a cambios.

Terreta Spain, actualizado en mayo de 2026