Les questions que tout acheteur doit poser, et les réponses précises qu’il mérite.

Par l’équipe Terreta Spain · Mise à jour mars 2026 · 12 min de lecture

Introduction

Ils s’appellent Georges et Maria, ils ont tous les deux 63 ans. Lui vient de prendre sa retraite après une carrière d’industriel. Elle est espagnole et a toujours gardé un lien fort avec son pays. Ensemble, ils ont bien travaillé, bien épargné, bien transmis.

Leur patrimoine, c’est plusieurs millions d’euros construits pierre par pierre et titre par titre : une maison familiale déjà démembrée au profit de leurs enfants, des appartements, un PEA (Plan d’Épargne en Actions) bien garni, des assurances-vie, des actions. Tout est géré avec soin. Tout est structuré. Et pourtant, tout va devoir être repensé.

Parce que Georges et Maria ont une envie, légitime et bien méritée : vendre, quitter Paris, aller vivre au soleil. La Côte d’Azur, peut-être. Ou l’Espagne. Une grande maison avec vue sur mer. Résidence secondaire dans un premier temps, résidence principale ensuite, qui sait.

Mais derrière ce projet de vie simple en apparence se cachent des questions patrimoniales d’une vraie complexité : comment prolonger le démembrement déjà en place sur un achat immobilier en Espagne ? Que devient leur PEA s’ils changent de résidence fiscale ? Comment vendre des actions sans déclencher une fiscalité lourde ? Quel impact sur leur succession si Maria, espagnole, et Georges, français, achètent ensemble un bien en Espagne ?

Ce profil d’investisseurs, nous le croisons souvent, sous mille formes différentes. Et chaque fois, les mêmes questions surgissent : des questions qui méritent des réponses précises, pas des généralités. Voici ce que nous leur disons.

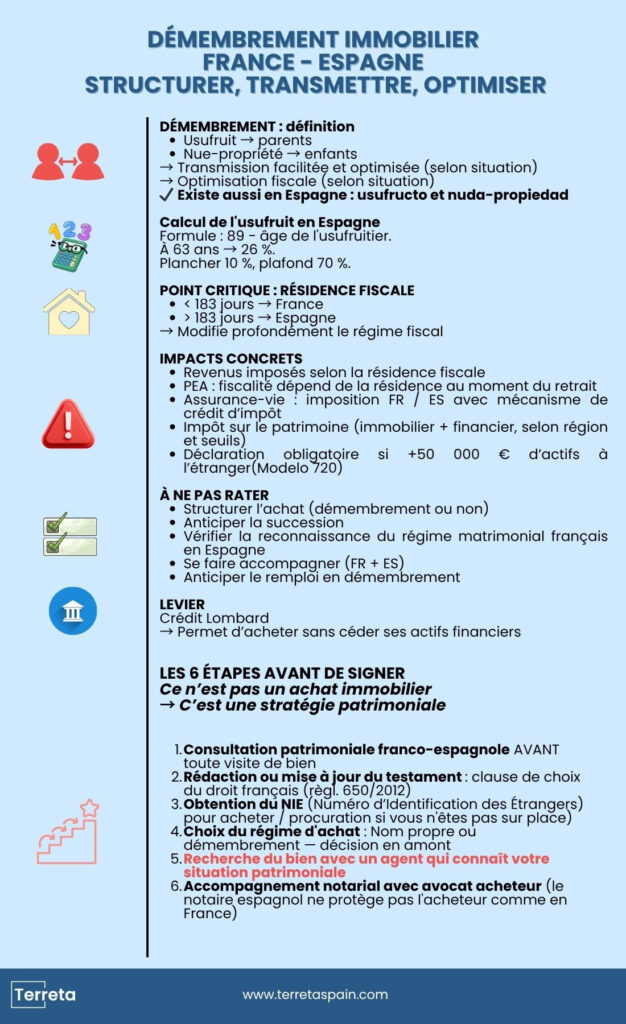

Le démembrement immobilier, qu’est-ce que c’est ?

Pour ceux qui démarrent leur réflexion et ne sont pas encore 100 % calés sur le sujet : le démembrement, c’est couper la propriété d’un bien en plusieurs parties distinctes qu’on donne à des personnes différentes.

En droit, posséder quelque chose à 100% c’est avoir trois droits réunis :

- Utiliser le bien.

- En percevoir les revenus.

- Et en disposer (le vendre).

Le démembrement sépare ces droits en deux blocs :

- L’usufruit : le droit d’utiliser le bien et d’en toucher les loyers. En général, les parents le gardent : ils vivent dans la maison ou encaissent les loyers jusqu’à leur mort.

- La nue-propriété : le droit de “posséder” le bien sans pouvoir l’utiliser ni en tirer de revenus. On la donne aux enfants dès maintenant.

Quand l’usufruitier décède, l’usufruit s’éteint automatiquement. Les enfants deviennent pleins propriétaires sans payer de droits de succession supplémentaires, parce que l’extinction de l’usufruit n’est pas une transmission. Rien ne “passe” à ce moment-là : les enfants étaient déjà nus-propriétaires. Les droits de donation ont été réglés au moment de la transmission initiale de la nue-propriété, calculés sur sa valeur à cette époque, pas sur la valeur totale du bien des années plus tard.

L’intérêt est là : on transmet progressivement, on paie moins d’impôts, et les parents gardent le contrôle du bien.

L’info Terreta Spain : ce mécanisme s’applique quel que soit le montant du patrimoine, et aussi bien pour une résidence secondaire que pour une résidence principale. Ce n’est pas un outil réservé aux grandes fortunes : dès que vous avez un bien immobilier à transmettre, le démembrement mérite d’être envisagé.

Le démembrement existe en Espagne. Oui, vraiment.

La première inquiétude de Georges et Maria et de nombreux Français qui ont structuré leur patrimoine en démembrement de propriété, c’est : “Mais est-ce que ça fonctionne en Espagne ?” La réponse est oui.

En Espagne, on parle de nuda propiedad (nue-propriété) et d’usufructo (usufruit). Ces deux notions existent dans le Code civil espagnol depuis sa promulgation en 1889 et sont parfaitement opérationnelles pour un achat immobilier. Vous pouvez donc acquérir en Espagne en gardant l’usufruit, tout en transmettant la nue-propriété à vos enfants. CQFD.

Vente en France d’une maison déjà démembrée : que devient l’argent ?

Georges et Maria ont donné la nue-propriété de leur maison parisienne à leurs enfants. Quand ils la vendront, trois situations sont possibles :

- Soit le prix est réparti immédiatement entre usufruitiers et nus-propriétaires selon les barèmes en vigueur.

- Soit les parents perçoivent la totalité du prix et les enfants deviennent créanciers de leur quote-part, restituée à la succession. C’est ce qu’on appelle le quasi-usufruit. Depuis la loi de finances 2024 (art. 774 bis CGI), cette dette n’est déductible de la succession que si le quasi-usufruit n’a pas été mis en place dans un but principalement fiscal — ce qui se documente facilement via la convention notariée.

- Le remploi en démembrement : on réinvestit directement le prix dans un nouveau bien en conservant la même structure. C’est cette option qui permet d’acheter en Espagne en gardant usufruit et nue-propriété. Elle doit être stipulée dans l’acte de vente français et dans le compromis espagnol, conformément à l’article 621 du Code civil, et mentionnée par acte authentique pour éviter toute contestation fiscale au moment de la succession (art. 751 al. 2 CGI). En pratique, cela demande que le notaire français et l’avocat espagnol travaillent ensemble. C’est faisable, c’est légal, mais ça ne s’improvise pas deux semaines avant la signature.

À RETENIR

L’acte notarial espagnol peut stipuler dès l’origine que l’usufruit est réservé aux parents et la nue-propriété aux enfants. La valorisation de l’usufruit suit des barèmes similaires à ceux du droit français : elle dépend de l’âge de l’usufruitier au moment de l’acte.

En Espagne, la valeur de l’usufruit se calcule selon la formule 89 moins l’âge de l’usufruitier, avec un plancher de 10 % et un plafond de 70 %.

- À 63 ans : 89 − 63 = 26 % par exemple.

Un levier fiscal considérable si les enfants contribuent financièrement à l’achat, ou si vous leur faites donation de la nue-propriété.

SIMULATEUR Calcul de l’usufruit

Formule officielle : 89 − âge, plancher 10 %, plafond 70 % — art. 20, Impuesto sobre el Patrimonio, Agencia Tributaria

Le conseil Terreta Spain : ce qu’il faut faire concrètement

- Mandater un avocat fiscaliste franco-espagnol avant toute promesse de vente.

- Faire établir la répartition usufruit/nue-propriété dans le compromis (les arras en espagnol) ;

- Vérifier la résidence fiscale des enfants : franco-espagnols, ils peuvent être imposés dans les deux pays sur la donation ;

- S’assurer que le notaire espagnol connaît les conventions fiscales franco-espagnoles (tous ne les maîtrisent pas).

Info pratique : Geoffroy, l’un des fondateurs de Terreta Spain, vous recommande chaudement le cabinet Miguel Morillon. Leur équipe biculturelle accompagne depuis plus de 25 ans les Français dans 20 domaines du droit entre la France et l’Espagne 🇫🇷 🇪🇸

- (+34) 91 119 05 35

- info@morillon.es

Succession : ce qui se passe quand l’usufruitier décède

C’est le point le plus délicat, et celui qui est le plus souvent mal anticipé. Quand l’usufruitier (le parent) décède, l’usufruit s’éteint automatiquement. Le nu-propriétaire (l’enfant) devient plein propriétaire sans payer de droits de succession sur la valeur de l’usufruit qui s’éteint. Ce mécanisme fonctionne de la même façon en Espagne. L’extinction de l’usufruit est un fait juridique, pas une transmission nouvelle. Mais attention, plusieurs paramètres peuvent compliquer le tableau dans une configuration franco-espagnole :

- La convention franco-espagnole sur les successions de 1963, qui régit la répartition des droits de succession entre les deux pays.

- La loi européenne : Règl. 650/2012 sur les successions transfrontalières dans l’UE.

- L’impôt en Espagne : il est régional, varie selon la communauté autonome.

Depuis le règlement européen 650/2012 qui harmonise les règles de succession entre pays de l’UE et permet à chaque citoyen européen de choisir la loi de son pays d’origine pour régir sa succession, même pour des biens situés dans un autre pays membre, un résident français peut choisir que sa succession soit régie par le droit français.

Attention, ce choix doit être inscrit dans le testament. Sans cette précaution, le bien espagnol sera soumis au droit espagnol de la succession, qui peut différer significativement du droit français sur les réserves héréditaires et les parts entre conjoints.

Point d’attention : les communautés autonomes ont leur propre taux d’impôt sur les successions. Entre parents et enfants, les abattements sont souvent généreux, mais ils varient. Une vérification actualisée auprès d’un professionnel est indispensable avant tout achat.

Le cas particulier du conjoint survivant

En France, si les époux sont mariés sous le régime de la communauté, ce qui est fréquemment le cas, et que l’un décède, l’autre conserve l’usufruit du bien commun. La mécanique est connue, balisée, protectrice.

En Espagne, la protection du conjoint survivant dépend de deux choses :

- La nature du bien : privatif ou commun.

- La reconnaissance du régime matrimonial.

Le point souvent ignoré : votre régime matrimonial français n’est pas automatiquement reconnu en Espagne. Pour qu’il produise ses effets sur un bien espagnol, il doit être officiellement reconnu en Espagne, via une mention dans l’acte notarial espagnol ou un enregistrement préalable. Sans cette démarche, un tribunal espagnol pourrait l’ignorer et appliquer ses propres règles.

Au-delà du régime matrimonial, la question de la succession elle-même est tout aussi importante. Nous l’avons dit, depuis le règlement européen 650/2012, un résident français peut choisir que sa succession soit régie par le droit français, y compris pour un bien situé en Espagne. Mais ce choix doit figurer explicitement dans le testament sans quoi le bien espagnol tombe automatiquement sous le droit espagnol. Pour un couple mixte comme Georges et Maria, un testament coordonné entre les deux systèmes juridiques n’est pas une formalité administrative. C’est l’un des actes les plus importants de toute la préparation du projet.

Résidence fiscale : la question qui change tout

On y revient toujours. Tout ce qu’on vient de voir, démembrement, succession, patrimoine financier, dépend en grande partie d’une seule question : où êtes-vous résident fiscal ? C’est souvent la question qu’on reporte, parce qu’elle semble abstraite. Mais c’est celle qui a le plus d’impact concret sur ce que vous paierez, ce que vos enfants hériteront, et comment vos placements seront traités.

Les critères de résidence fiscale en Espagne

L’Espagne considère qu’une personne est résidente fiscale espagnole si elle remplit l’un des critères suivants : séjourner plus de 183 jours par an sur le territoire espagnol, ou avoir ses centres d’intérêts économiques et/ou familiaux en Espagne.

La France applique des critères similaires. Le risque concret pour Georges et Maria, et pour beaucoup de Français qui achètent en Espagne, c’est de basculer sans le vouloir dans la résidence fiscale espagnole en y passant plus de temps que prévu. Un été prolongé, une retraite progressive qui s’installe : les 183 jours arrivent vite.

En cas de double résidence potentielle, la convention fiscale franco-espagnole de 1995 établit un ordre de priorité, foyer permanent, centre des intérêts vitaux, séjour habituel, nationalité, pour trancher dans quel pays vous êtes réellement résident. Mais le mieux est d’anticiper, pas de subir.

Résidence secondaire ou résidence principale : ce que ça change concrètement

Tant que le bien en Espagne reste une résidence secondaire, c’est-à-dire que vous y passez moins de 183 jours par an et que vos intérêts économiques restent en France, vous demeurez résident fiscal français. Mais posséder un bien en Espagne crée quand même des obligations des deux côtés des Pyrénées.

En France : vous devez déclarer ce bien à l’étranger via le formulaire 3916 (la déclaration annuelle obligatoire des actifs détenus à l’étranger, à joindre à votre déclaration de revenus), vos revenus locatifs (si vous le louez partiellement) et le déclarer à l’IFI si votre patrimoine immobilier net dépasse 1,3 million d’euros.

En Espagne : vous êtes soumis à l’IRNR (Impuesto sobre la Renta de No Residentes) et, sans locataire, un impôt forfaitaire est calculé sur une base locative théorique, généralement 1,1 % ou 2 % de la valeur cadastrale du bien (une valeur administrative du bien, fixée par les impôts espagnols — elle est généralement inférieure au prix du marché), taxé à 19 % pour un résident européen et à 24 % pour les résidents hors UE.

Dès que vous franchissez le seuil des 183 jours, la situation bascule. L’Espagne revendique votre résidence fiscale, et avec elle, le droit d’imposer vos revenus mondiaux : retraite française, assurance-vie, dividendes, tout y passe. La convention fiscale franco-espagnole de 1995 évite la double imposition, mais elle ne garantit pas une imposition moindre. Elle détermine simplement quel pays impose quoi.

Le régime Beckham, une spécificité à connaître

La “Ley Beckham”, permet à certains nouveaux résidents espagnols d’opter pour une imposition à taux fixe de 24 % sur les revenus de source espagnole pendant 6 ans. Elle s’applique sous conditions strictes (arrivée récente, pas de résidence espagnole dans les 5 ans précédents).

- La Ley Beckham est particulièrement intéressante pour les hauts revenus imposés au-delà de 24% en France. Pour un retraité avec des revenus modérés ou bien défiscalisés, le calcul est moins évident. Quoi qu’il en soit, une simulation au cas par cas est recommandée.

| RÉSIDENCE SECONDAIRE | RÉSIDENCE PRINCIPALE | |

| Résidence fiscale | France | Espagne |

| Condition | Moins de 183 jours/an en Espagne | Plus de 183 jours/an en Espagne |

| Revenus imposés en Espagne | Uniquement les revenus de source espagnole | Tous les revenus mondiaux (retraite, placements, dividendes…) |

| IRNR (impôt forfaitaire bien vide) | Oui — 19 % sur base théorique | Non applicable |

| PEA au retrait | Prélèvements sociaux français (17,2 %) | Aucun impôt français / barème espagnol (19–30 %) |

| Impôt sur le patrimoine | IFI français (immobilier uniquement) | Impuesto sobre el Patrimonio (immobilier + financier) |

| Modelo 720 | Non obligatoire | Obligatoire si + de 50 000 € d’actifs à l’étranger |

| Ley Beckham possible | Non | Oui, sous conditions |

Le crédit Lombard : financer l’achat sans vendre ses actifs

Georges détient un portefeuille d’actions significatif, et le vendre pour financer l’achat espagnol déclencherait immédiatement une imposition lourde sur les plus-values. Il existe une alternative encore méconnue du grand public : le crédit Lombard.

Le principe est simple : la banque vous prête de l’argent en prenant en garantie vos actifs financiers (actions, assurance-vie, obligations), sans que vous ayez à les céder. C’est ce qu’on appelle un nantissement : vos titres restent dans votre portefeuille, mais la banque peut les saisir si vous ne remboursez pas.

Vous conservez donc la pleine propriété de votre portefeuille, vous continuez à en percevoir les dividendes, et vous utilisez les fonds empruntés pour financer votre projet immobilier sans déclencher de fiscalité immédiate.

- Le montant empruntable varie selon la nature des actifs : des actions diversifiées peuvent être nanties jusqu’à 60 ou 70 % de leur valeur (La chambre des notaires de Paris). Le taux est généralement variable, indexé sur l’Euribor.

- Il y a un risque à surveiller : si la valeur du portefeuille baisse en dessous d’un seuil, la banque peut exiger un appel de marge (c’est-à-dire que la banque vous demande de rembourser tout ou partie du prêt ou d’apporter des garanties supplémentaires), mais pour un investisseur qui souhaite justement diversifier et réduire son exposition à certains titres, cette liquidation forcée n’est pas nécessairement une mauvaise nouvelle.

Le NIE, et les démarches pratiques

Pour acheter en Espagne, tout étranger doit obtenir un NIE (Número de Identificación de Extranjero). C’est un numéro d’identification fiscal, indispensable pour signer un acte notarial, ouvrir un compte bancaire espagnol, ou payer les impôts locaux. La démarche prend quelques semaines et peut être déléguée à un avocat ou gestionnaire sur place via procuration.

Pour Maria, qui est espagnole, la démarche est facilitée. Elle dispose déjà d’un DNI (équivalent de la carte d’identité nationale) et n’a pas besoin de faire la démarche. Georges, en revanche, devra s’occuper de son NIE s’ils décident d’acheter en Espagne.

Et votre patrimoine financier dans tout ça ?

Si vous avez épargné en France, via un PEA, une assurance-vie ou des actions, ces placements ne disparaissent pas quand vous partez vivre en Espagne. Mais la façon dont ils sont taxés change radicalement selon où vous êtes résident fiscal au moment où vous en sortez de l’argent.

Le PEA

Le PEA (Plan d’Épargne en Actions) est une enveloppe d’investissement en bourse créée par l’État français. Son avantage principal : passé 5 ans de détention, vous ne payez pas d’impôt sur les gains quand vous retirez de l’argent.

Vous restez résident fiscal français (résidence secondaire en Espagne, moins de 183 jours sur place) : rien ne change. Votre PEA fonctionne exactement comme aujourd’hui. Au retrait, vous payez les prélèvements sociaux français (17,2 %) sur les gains, mais pas d’impôt sur le revenu.

Vous devenez résident fiscal espagnol (plus de 183 jours en Espagne) : deux conséquences importantes.

Première conséquence : vous ne pouvez plus ouvrir de PEA — ce produit est réservé aux résidents fiscaux français. Si vous n’en avez pas encore, ouvrez-en un maintenant, même avec un versement symbolique, avant de partir (source : impots.gouv.fr).

Deuxième conséquence : quand vous retirez de l’argent de votre PEA, la France ne prélève plus rien du tout, ni impôt sur le revenu, ni prélèvements sociaux. En revanche, l’Espagne impose ces gains selon son propre barème (“la base del ahorro” qui est une partie de l’IRPF, l’Impôt sur le Revenu en Espagne) : les taux démarrent autour de 19 % et peuvent dépasser 28-30 % pour les gains importants (source : Agencia Tributaria, agenciatributaria.gob.es).

La vraie question n’est donc pas “faut-il clôturer son PEA” mais “à quel moment et dans quelle résidence fiscale faut-il effectuer les retraits”. Selon votre situation, l’écart peut représenter plusieurs dizaines de milliers d’euros. Cela mérite une simulation avec un conseiller qui connaît les deux systèmes.

Ce raisonnement s’applique dès que votre PEA a accumulé des gains — c’est-à-dire que sa valeur aujourd’hui est supérieure à ce que vous y avez versé. Vous n’avez pas besoin d’un patrimoine de plusieurs millions pour que ce choix soit important.

L’assurance-vie

Lors d’un rachat sur votre contrat d’assurance-vie français, la France applique une retenue à la source. Le taux dépend de l’ancienneté de votre contrat et du montant des gains. La convention fiscale franco-espagnole de 1995 prévoit un plafonnement à 10 % sur les intérêts de source française versés à un résident espagnol (art. 11 de la convention), mais la qualification exacte des produits d’un rachat d’assurance-vie au regard de cette convention doit être vérifiée avec un fiscaliste. Le taux peut varier selon la nature juridique des gains.

L’Espagne impose ensuite sa part, mais accorde un crédit d’impôt correspondant à ce que la France a déjà prélevé. Concrètement : vous ne payez pas deux fois sur le même gain, mais vous ne payez pas moins non plus. Vous payez le taux le plus élevé des deux.

Les modalités exactes (taux applicable, articulation entre les deux pays, impact selon l’ancienneté du contrat) doivent être vérifiées avec un fiscaliste franco-espagnol. C’est un sujet sur lequel les sources divergent et les situations individuelles varient beaucoup.

Deux points que presque personne n’anticipe

- Tout résident espagnol détenant plus de 50 000 € d’actifs à l’étranger (comptes bancaires, assurance-vie, titres) doit remplir chaque année le Modelo 720, une déclaration informative obligatoire. L’oubli est coûteux, les sanctions peuvent atteindre plusieurs milliers d’euros.

- Contrairement à la France qui ne taxe que l’immobilier via l’IFI, l’Espagne impose le patrimoine global, immobilier et financier confondus. Actions, PEA, assurance-vie : tout entre dans l’assiette via l’Impuesto sobre el Patrimonio. Pour un patrimoine de plusieurs millions d’euros avec une part significative en actifs financiers, c’est un paramètre qui change considérablement la donne.

Là encore, un bilan patrimonial franco-espagnol avant le départ n’est pas une option, c’est une nécessité.

Ce que nous conseillons concrètement

Quel que soit votre profil (retraité, actif, couple mixte, patrimoine modeste ou conséquent) ce type de projet se prépare 12 à 18 mois avant l’achat. Voici les étapes dans l’ordre logique, valables pour tout acheteur français qui envisage d’acquérir en Espagne avec un patrimoine structuré :

Étape 1 — Consultation patrimoniale franco-espagnole

Avant même de visiter des biens. L’objectif : cartographier votre situation (démembrement existant, actifs financiers, régime matrimonial) et définir la structure optimale pour l’achat. C’est l’étape que presque tout le monde saute — et qui coûte le plus cher à rattraper.

Étape 2 — Rédaction ou mise à jour du testament

Avec clause de choix de la loi française pour la succession, conformément au règlement européen 650/2012. Sans cette précaution, votre bien espagnol tombera sous le droit espagnol à votre décès.

Étape 3 — Obtention du NIE

Pour chaque acheteur qui n’en dispose pas encore. La démarche peut être faite par procuration via un avocat — vous n’avez pas besoin de vous déplacer en Espagne pour ça.

Étape 4 — Choix du régime d’achat

En nom propre ou en démembrement. Ce choix se fait en amont, pas le jour de la signature.

Étape 5 — Recherche du bien

Avec un agent qui comprend à la fois vos contraintes patrimoniales et le marché local. C’est là que Terreta Spain intervient.

Étape 6 — Accompagnement notarial

En Espagne, le notaire valide l’acte mais ne protège pas l’acheteur comme en France. Un avocat dédié côté acheteur est indispensable — il vérifie le bien, les charges, l’urbanisme, et coordonne avec le notaire.

Vous êtes dans une situation similaire : patrimoine démembré, enfants franco-européens, projet d’achat en Espagne ? Ce type de dossier est précisément notre terrain de jeu.

Cet article n’est pas un conseil fiscal, c’est une boussole. Il vous donne les bonnes questions à poser, pas les réponses définitives à votre situation. Pour ça, il vous faut un avocat fiscaliste franco-espagnol. Et pour trouver le bien, il vous faut Terreta Spain.

Pour aller plus loin avec Terreta Spain

- Fiscalité locative en Espagne : guide pour investisseurs étrangers

- Impôt sur la fortune en Espagne (IP)

- Les étapes de l’achat immobilier en Espagne

Puis‑je acheter en Espagne en conservant mon démembrement français ?

Oui, via la nuda propiedad (nus-propriétaires) et l’usufructo (usufruitiers).

Il faut le prévoir explicitement dans l’acte français et l’acte espagnol, avec notaire.

Que se passe‑t‑il au décès de l’usufruitier ?

L’usufruit s’éteint et le nu‑propriétaire devient plein propriétaire, aussi en Espagne.

La fiscalité dépend alors de la région espagnole et de la loi de succession choisie.

Ai‑je besoin d’un testament spécifique pour mon bien en Espagne ?

Très fortement recommandé, même si ce n’est pas obligatoire.

Il permet de choisir la loi applicable (ex. loi française) et de simplifier les démarches pour les héritiers.

Que devient mon PEA si je deviens résident fiscal espagnol ?

Vous ne pouvez plus ouvrir de nouveau PEA.fiscaly+1

Les retraits sont imposés en Espagne comme gains mobiliers (base del ahorro de l’IRPF).

Quelles déclarations dois‑je faire en Espagne si je suis résident avec un patrimoine en France ?

Modelo 720 obligatoire si plus de 50 000 € d’actifs à l’étranger.

Votre patrimoine global peut aussi être soumis à l’impôt sur la fortune espagnol.