Investir dans l’immobilier espagnol séduit de plus en plus d’étrangers en quête de soleil et de rentabilité. Mais attention : la fiscalité locative peut vite devenir un casse-tête si l’on ne maîtrise pas les règles du jeu. Statut fiscal, type de location, pays d’origine… autant de critères qui influencent le montant de l’impôt.

Ce guide Terreta Spain s’adresse aux étrangers qui envisagent un investissement locatif en Espagne.

Comprendre la fiscalité immobilière en Espagne : statuts fiscaux et taux 2025

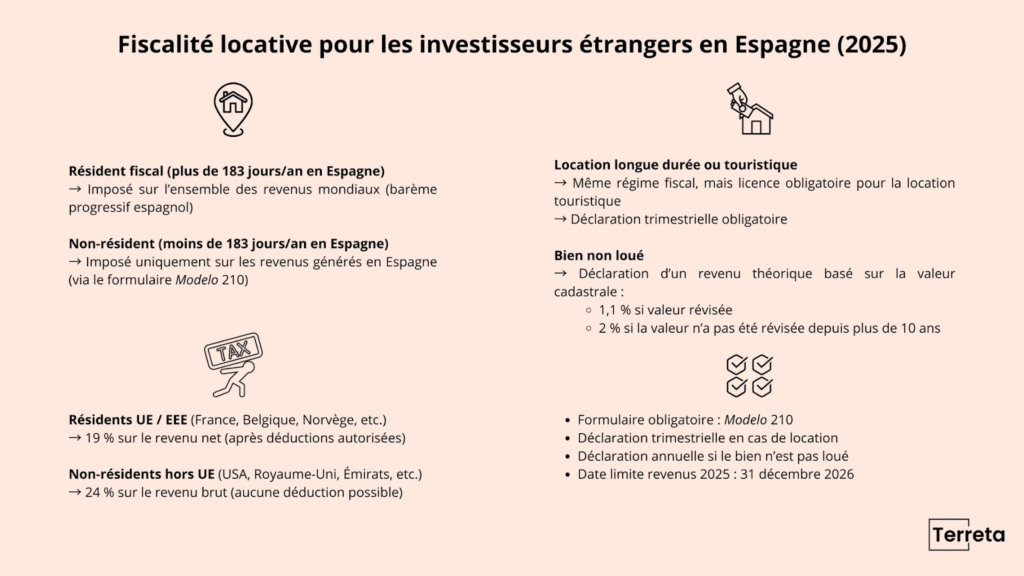

Résident fiscal espagnol vs non-résident

En Espagne, un investisseur est considéré comme résident fiscal s’il passe plus de 183 jours par an dans le pays. Dans ce cas, il est imposé sur l’ensemble de ses revenus mondiaux, selon le barème progressif espagnol.

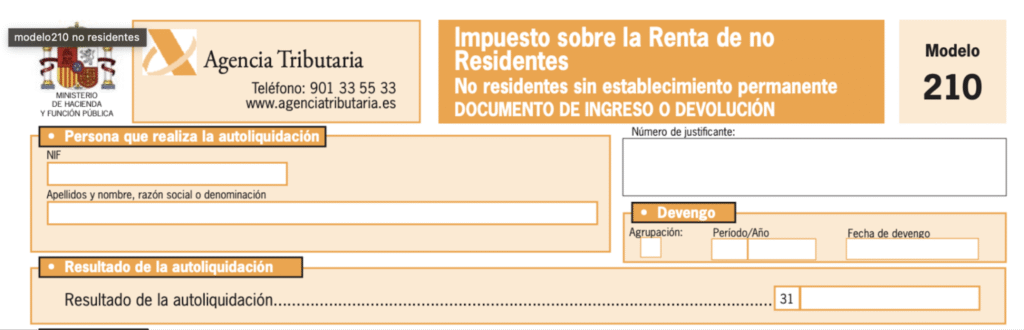

À l’inverse, un non-résident (moins de 183 jours/an en Espagne) est uniquement imposé sur les revenus générés dans le pays. Tout non-résident percevant des revenus locatifs doit les déclarer dans le cadre de l’IRNR, via le formulaire Modelo 210.

Fiscalité locative en Espagne : les taux d’imposition en 2025

Parmi les non-résidents, les règles fiscales diffèrent aussi selon que vous soyez ressortissant de l’Union européenne (ou Espace économique européen) ou pas.

- Les investisseurs résidents de l’Union européenne ou de l’EEE, comme les Français, les Belges les Norvégiens ou les Islandais, sont imposés à 19 % sur leur revenu locatif net. Ils peuvent déduire les charges liées à la location : intérêts d’emprunt, frais de gestion, entretien, assurance, charges de copropriété, taxes locales, etc.

- En revanche, les investisseurs non-européens (par exemple les Britanniques, Américains, Canadiens, ou encore Émiratis) sont taxés à hauteur de 24 % sur leur revenu locatif brut. Aucune déduction n’est possible.

Prêt à investir en Espagne ?

Nous vous aidons à trouver le bon bien, gérer la location, et respecter la fiscalité locale.

Parlez à un conseiller immobilier Terreta dès maintenant.

Déclaration fiscale des non-résidents en Espagne : quelles sont les obligations en 2025 ?

Que vous louiez votre bien en longue durée ou en courte durée, le régime fiscal appliqué aux loyers est identique :

- Investisseur résident UE/EEE → 19% du revenu net (charges déductibles autorisées).

- Investisseur hors UE/EEE → 24% du revenu brut (aucune déduction possible).

La différence se joue non pas sur le taux d’imposition, mais sur :

Les formalités administratives

- Longue durée : contrat encadré par la loi espagnole sur les baux urbains (Ley de Arrendamientos Urbanos).

- Courte durée (touristique) : généralement soumise à l’obtention d’une licence touristique, selon la région (Catalogne, Baléares, Andalousie, etc.), et parfois à des taxes supplémentaires (taxe de séjour).

Les obligations déclaratives

- Si le bien est loué → les non-résidents doivent déclarer leurs revenus annuellement via le Modelo 210. Précédemment cette obligation était trimestrielle, mais cela a changé en 2024 avec un bulletin officiel de l’Etat espagnol (“Orden HAC/56/2024 de 25 de enero”) qui permet de déclarer les revenus annuellement.

- Si le bien est non loué → il faut quand même déclarer un revenu fictif taxé à 1,1 % ou 2 % (renta imputada), via une seule déclaration annuelle (toujours le Modelo 210). (insérer fiche pratique renta imputada une fois publiée)

Cas pratiques (2025)

Voici ce que cela donne en chiffres aujourd’hui.

Exemple 1 : Investisseur français (UE) – location longue durée

- Revenus locatifs : 18 000 € / an

- Charges déductibles : 5 000 € (intérêts d’emprunt, gestion, entretien, assurance, IBI, charges de copropriété)

- Revenu imposable = 13 000 €

- Taux applicable : 19% (UE/EEE, charges déductibles)

= Impôt dû : 2 470 € (13 000 × 19%)

Déclaration : annuelle via Modelo 210.

Exemple 2 : Investisseur américain (hors UE) – location saisonnière

- Revenus locatifs : 18 000 €

- Charges supportées : 5 000 € (mais non déductibles car hors UE)

- Revenu imposable = 18 000 €

- Taux applicable : 24% (hors UE, pas de déductions)

= Impôt dû : 4 320 € (18 000 × 24%)

Déclaration : annuelle via Modelo 210 + licence touristique obligatoire selon la région.

Exemple 3 : Non-résident français (UE) – bien non loué

- Valeur cadastrale révisée du bien : 80 000 €

- Revenu théorique imputé : 880 € (80 000 × 1,1%)

- Taux applicable : 19%

= Impôt dû : 167,20 € (880 × 19%)

Déclaration : annuelle via Modelo 210, au plus tard le 31 décembre de l’année suivante.

Ces cas montrent bien comment l’impôt sur la location en Espagne peut varier fortement selon votre profil fiscal.

Vous cherchez à investir ? On connaît le marché, les démarches, et les réalités fiscales locales.

Parlez à un conseiller Terreta pour un accompagnement ciblé et efficace.

L’IBI (Impuesto sobre Bienes Inmuebles)

L’IBI est une taxe locale annuelle obligatoire en Espagne, due par tous les propriétaires d’un bien immobilier, qu’ils soient résidents ou non-résidents.

- Elle est calculée sur la valeur cadastrale du bien.

- Le taux varie selon la municipalité (généralement entre 0,4% et 1,1% de la valeur cadastrale).

- L’IBI doit être payée chaque année, même si le bien est vacant (non loué).

- Les propriétaires non-résidents doivent veiller à s’acquitter de cette taxe auprès de la mairie locale, sous peine de pénalités.

La taxe IBI est indépendante de l’impôt sur le revenu généré par la location ; il s’agit d’une charge fixe que le propriétaire doit assumer.

Attention aux évolutions fiscales

Contrôles renforcés pour les locations touristiques

Depuis le 1er juillet 2025, un registre national unique oblige les propriétaires de locations touristiques à s’enregistrer via un guichet numérique. Ce dispositif vise à lutter contre la fraude fiscale, notamment en croisant les données bancaires et fiscales des propriétaires pour détecter des revenus non déclarés.

Tendances & évolutions possibles (non votées en août 2025)

Certaines mesures font l’objet de débats en Espagne, mais elles ne sont pas encore entrées en vigueur.

- TVA sur les locations touristiques :

Le gouvernement et certaines régions ont évoqué la possibilité de soumettre les locations de courte durée à une TVA de 21%. Actuellement, cette TVA ne s’applique que si le propriétaire fournit des services para-hôteliers (ex. ménage quotidien, repas, réception). - Des débats existent concernant une possible surtaxe de 100 % sur l’achat immobilier par des non-résidents hors UE, mais à ce jour, aucune initiative officielle n’a été adoptée ni appliquée.

Obligations déclaratives et conseils pratiques

Les non-résidents doivent utiliser le formulaire 210 pour déclarer leurs revenus locatifs chaque année. Pour les revenus de 2025, la date limite est le 31 décembre 2026.

Modalités de présentation

- Le formulaire peut être rempli en ligne et envoyé sur le portail de l’AEAT.

- Vous pouvez aussi le télécharger, le remplir et l’envoyer par voie postale.

Modalités de paiement

Le paiement peut s’effectuer :

- Par virement bancaire.

- Par prélèvement automatique si vous possédez un compte en Espagne.

- Par carte bancaire directement sur le site de l’administration fiscale.

Sanctions et pénalités

Ne pas déclarer ou retarder la déclaration de l’impôt des non-résidents en Espagne (IRNR) expose à des sanctions importantes.

- En cas d’omission ou de retard, des intérêts de retard s’appliquent sur le montant dû, accompagnés d’amendes forfaitaires pouvant aller jusqu’à plusieurs centaines d’euros, selon la gravité de la négligence, le montant non déclaré, et la durée du retard. Il est toujours possible de régulariser sa situation, mais plus la démarche est tardive, plus les pénalités sont élevées

- Une non-conformité fiscale peut constituer un obstacle lors d’une vente immobilière.

Conseils pratiques pour optimiser sa fiscalité

- Déléguer la déclaration à un gestor fiscal local.

- Regrouper les revenus locatifs pour limiter les erreurs.

- Comparer la fiscalité espagnole avec celle du pays de résidence (conventions fiscales).

Ressources et liens utiles

Téléchargez ici le modelo 210 si vous avez un accès cl@ve ou un certificat électronique.

Pour tout savoir sur la fiscalité immobilière en Espagne, consultez aussi :

La taxe sur la plus-value immobilière

L’Impuesto sobre el Patrimonio

Vous envisagez d’investir en Espagne ?

Bénéficiez d’un accompagnement complet pour trouver le bien idéal, assurer une gestion locative efficace et rester en conformité avec la fiscalité locale.

Contactez dès aujourd’hui un conseiller immobilier Terreta pour en savoir plus.

Sources : Agencia Tributaria

FAQ – La fiscalité locative en Espagne pour les investisseurs étrangers (2025)

Qui est considéré comme résident fiscal en Espagne ?

Un investisseur est résident fiscal en Espagne s’il y passe plus de 183 jours par an ou si le centre de ses intérêts économiques s’y trouve. Les résidents sont imposés sur l’ensemble de leurs revenus mondiaux, tandis que les non-résidents ne le sont que sur les revenus générés en Espagne.

Un non-résident doit-il faire une déclaration fiscale en Espagne ?

Oui, tout investisseur non-résident percevant un revenu locatif en Espagne doit effectuer une déclaration fiscale via le formulaire Modelo 210. Même si le bien est inoccupé, un revenu théorique (renta imputada) doit être déclaré chaque année.

Quel est le taux d’imposition pour un investisseur étranger en Espagne en 2025 ?

Pour les résidents de l’Union européenne ou de l’Espace économique européen, le taux d’imposition est de 19 % sur les revenus nets, après déduction des charges. Pour les non-résidents hors UE/EEE, le taux est de 24 % sur les revenus bruts, sans possibilité de déduction. Ce régime s’applique à tout impôt sur la location en Espagne.

Quelle est la différence fiscale entre une location touristique et une location longue durée ?

La fiscalité est identique en termes de taux d’imposition. Ce qui change, ce sont les formalités administratives (par exemple, licence touristique selon la région), les obligations locales (comme la taxe de séjour) et les contrôles plus stricts sur les locations de courte durée, notamment via le registre national obligatoire depuis juillet 2025.

À quelle fréquence faut-il déclarer ses revenus locatifs ?

Si le bien est loué (location longue ou saisonnière), la déclaration est désormais annuelle via le Modelo 210 (auparavant, trimestrielle). Si le bien n’est pas loué, la déclaration est annuelle pour la renta imputada (revenu théorique). C’est une obligation pour toute déclaration fiscale de non-résident en Espagne.

Quelles charges sont déductibles pour les investisseurs européens ?

Les investisseurs résidents de l’UE ou de l’EEE peuvent déduire certaines charges : intérêts d’emprunt, frais de gestion, assurance, entretien, réparations, charges de copropriété, taxes locales comme l’IBI. Ces déductions ne sont pas autorisées pour les non-résidents hors UE, sauf exceptions spécifiques.

L’IBI, c’est quoi exactement ?

L’IBI (Impuesto sobre Bienes Inmuebles) est une taxe foncière locale due chaque année par tous les propriétaires, qu’ils soient résidents ou non-résidents. Elle est calculée sur la valeur cadastrale du bien et varie selon la commune (généralement entre 0,4 % et 1,1 %). Cette taxe est indépendante de l’impôt sur le revenu locatif et doit être payée même si le bien est inoccupé.

Que risque-t-on si on ne déclare pas ses revenus locatifs en Espagne ?

Les sanctions en cas de non-déclaration sont importantes : amendes forfaitaires, intérêts de retard, risque de blocage lors de la revente du bien. Il est toujours possible de régulariser sa situation, mais plus le retard est important, plus les pénalités sont élevées.

Comment remplir le Modelo 210 ?

Le formulaire Modelo 210 peut être rempli et transmis en ligne sur le site officiel de l’Agencia Tributaria. Il peut également être téléchargé, rempli manuellement et envoyé par courrier. Le paiement peut se faire par virement, prélèvement bancaire ou carte bancaire.