Investeren in Spaans onroerend goed trekt steeds meer buitenlanders aan op zoek naar zon en winst. Maar let op: de huurbelasting kan al snel een hoofdpijn worden als je de regels van het spel niet onder de knie hebt. Belastingstatus, type huur, land van herkomst... allemaal criteria die van invloed zijn op de hoogte van de verschuldigde belasting.

Deze Terreta Spanje gids is bedoeld voor buitenlanders die een investering in verhuur in Spanje overwegen.

Inzicht in onroerendgoedbelasting in Spanje: belastingstatus en -tarieven in 2025

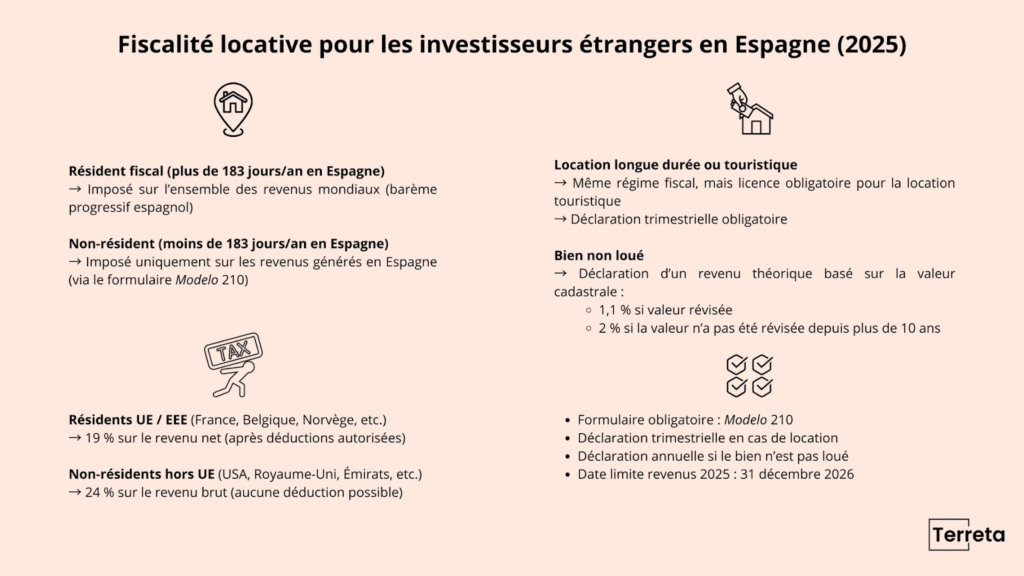

Spaanse ingezetene vs. niet-ingezetene

In Spanje worden beleggers beschouwd als fiscaal resident als ze meer dan 183 dagen per jaar in het land verblijven. In dat geval worden ze belast op al hun wereldwijde inkomsten volgens de progressieve Spaanse belastingschaal.

Omgekeerd worden niet-ingezetenen (minder dan 183 dagen/jaar in Spanje) alleen belast op inkomsten die in het land zijn gegenereerd. Elke niet-ingezetene die huurinkomsten ontvangt, moet deze aangeven voorIRNR-doeleinden met behulp van het formulier Modelo 210.

Belasting op verhuur in Spanje: belastingtarieven in 2025

Voor niet-ingezetenen verschillen de belastingregels ook afhankelijk van het feit of je een staatsburger van de Europese Unie (of Europese Economische Ruimte) bent of niet.

- Investeerders die in de Europese Unie of de EER wonen, zoals Fransen, Belgen, Noormannen of IJslanders, worden belast tegen 19% op hun nettohuuropbrengsten. Ze kunnen de kosten voor het verhuren van de woning aftrekken: rente op de lening, beheerskosten, onderhoud, verzekering, kosten voor mede-eigendom, lokale belastingen, enz.

- Aan de andere kant worden niet-Europese investeerders (bijv. Britten, Amerikanen, Canadezen of emiraten) belast tegen 24% op hun brutohuuropbrengsten. Er zijn geen aftrekmogelijkheden.

Klaar om te investeren in Spanje?

We kunnen je helpen de juiste woning te vinden, het verhuurproces te beheren en te voldoen aan de lokale belastingregels.

Praat vandaag nog met een vastgoedadviseur uit Terreta.

Belastingaangifte voor niet-ingezetenen in Spanje: wat zijn de verplichtingen in 2025?

Of je je woning nu op lange of korte termijn verhuurt, het belastingstelsel dat wordt toegepast op de huuropbrengsten is identiek:

- In de EU/EER wonende investeerder → 19% van het netto-inkomen (aftrekbare kosten toegestaan).

- Investeerder niet-EU/EER → 24% van het bruto-inkomen (geen aftrek mogelijk).

Het verschil zit hem niet in het belastingtarief, maar in :

Administratieve formaliteiten

- Lange termijn: contract dat valt onder de Spaanse wet op stedelijke huurcontracten (Ley de Arrendamientos Urbanos).

- Kort verblijf (toeristisch): over het algemeen onderworpen aan een toeristenvergunning, afhankelijk van de regio (Catalonië, Balearen, Andalusië, enz.), en soms aan extra belastingen (toeristenbelasting).

Rapportageverplichtingen

- Als de woning wordt verhuurd → moeten niet-ingezetenen hun inkomen jaarlijks aangeven via het Modelo 210. Voorheen was dit driemaandelijks, maar dit veranderde in 2024 met een officieel Spaans staatsbulletin ("Orden HAC/56/2024 de 25 de enero") dat inkomsten jaarlijks toestaat. Voorheen was deze verplichting driemaandelijks, maar dit veranderde in 2024 met een officieel Spaans staatsbulletin ("Orden HAC/56/2024 de 25 de enero") dat toestaat dat inkomsten jaarlijks worden aangegeven.

- Als de woning niet wordt verhuurd → moet je nog steeds fictieve inkomsten aangeven die worden belast tegen 1,1% of 2%(renta imputada), met behulp van een enkele jaarlijkse aangifte (altijd het Modelo 210) (voeg renta imputada praktisch informatieblad bij zodra dit is gepubliceerd).

Casestudies (2025)

Zo zien de cijfers er vandaag uit.

Voorbeeld 1: Franse investeerder (EU) - erfpacht

- Huurinkomsten: €18.000 / jaar

- Aftrekbare kosten: €5.000 (leningrente, beheer, onderhoud, verzekering, IBI, kosten mede-eigenaarschap)

- Belastbaar inkomen = € 13.000

- Toepasselijk tarief: 19% (EU/EER, aftrekbare kosten)

= Verschuldigde belasting: €2.470 (13.000 × 19%)

Verklaring: jaarlijks via Modelo 210.

Voorbeeld 2: Amerikaanse investeerder (van buiten de EU) - seizoensverhuur

- Huurinkomsten: €18.000

- Gemaakte kosten: €5.000 (maar niet aftrekbaar als buiten de EU)

- Belastbaar inkomen = €18.000

- Toepasselijk tarief: 24% (buiten de EU, geen aftrek)

= Verschuldigde belasting: €4.320 (18.000 × 24%)

Verklaring: jaarlijks via Modelo 210 + verplichte toeristenvergunning afhankelijk van de regio.

Voorbeeld 3: Niet-inwoner van Frankrijk (EU) - woning niet verhuurd

- Herziene kadastrale waarde van het pand: €80.000

- Theoretisch toegerekend inkomen: €880 (80.000 × 1,1%)

- Toepasselijk tarief: 19

= Verschuldigde belasting: € 167,20 (880 × 19%)

Aangifte: jaarlijks via Modelo 210, uiterlijk op 31 december van het volgende jaar.

Deze gevallen illustreren hoede belasting op huren in Spanje sterk kan variëren, afhankelijk van je belastingprofiel.

Op zoek naar een investering? We kennen de markt, de procedures en de plaatselijke belastingsituatie.

Praat met een Terreta adviseur voor gerichte, effectieve ondersteuning.

De IBI (Impuesto sobre Bienes Inmuebles)

IBI is een verplichte jaarlijkse lokale belasting in Spanje die moet worden betaald door alle eigenaren van onroerend goed, ongeacht of ze er wonen of niet.

- Het wordt berekend op basis van de kadastrale waarde van het eigendom.

- Het tarief varieert per gemeente (over het algemeen tussen 0,4% en 1,1% van de kadastrale waarde).

- IBI moet elk jaar worden betaald, zelfs als het onroerend goed leegstaat (niet wordt verhuurd).

- Niet-ingezeten eigenaars moeten ervoor zorgen dat ze deze belasting betalen aan hun gemeente, anders riskeren ze boetes.

De IBI-belasting staat los van de inkomstenbelasting die wordt gegenereerd door de verhuur; het is een vaste heffing die de eigenaar moet betalen.

Pas op voor belastingwijzigingen

Strengere controle op toeristische verhuur

Vanaf 1 juli 2025 moeten eigenaars van toeristische accommodaties zich via een digitaal portaal laten registreren in één nationaal register. Het doel van dit systeem is om belastingfraude te bestrijden, met name door kruiscontroles van de bank- en belastinggegevens van eigenaren om zwart inkomen op te sporen.

Mogelijke trends en ontwikkelingen (niet gestemd in augustus 2025)

Bepaalde maatregelen worden in Spanje besproken, maar zijn nog niet van kracht.

- Btw op toeristische verhuur:

De overheid en bepaalde regio's hebben de mogelijkheid geopperd om korte-termijnverhuur te onderwerpen aan 21% btw. Op dit moment is deze btw alleen van toepassing als de eigenaar hotelachtige diensten aanbiedt (bijv. dagelijkse schoonmaak, maaltijden, receptie). - Er zijn discussies geweest over een mogelijke toeslag van 100% op de aankoop van onroerend goed door niet-EU-inwoners, maar tot op heden is er nog geen officieel initiatief aangenomen of uitgevoerd.

Rapportageverplichtingen en praktisch advies

Niet-ingezetenen moeten elk jaar formulier 210 gebruiken om hun huurinkomsten op te geven. Voor inkomsten uit 2025 is de deadline 31 december 2026.

Presentatiemethoden

- Het formulier kan online worden ingevuld en verzonden via het AEAT-portaal.

- Je kunt het ook downloaden, invullen en per post opsturen.

Betalingsvoorwaarden

Betaling kan worden gedaan :

- Per bankoverschrijving.

- Via automatische incasso als je een rekening in Spanje hebt.

- Met een creditcard rechtstreeks op de website van de belastingdienst.

Sancties en straffen

Het niet of te laat aangeven van de belasting voor niet-ingezetenen in Spanje (IRNR) kan leiden tot zware boetes.

- In geval van nalatigheid of vertraging wordt rente geheven over het verschuldigde bedrag, samen met forfaitaire boetes die kunnen oplopen tot enkele honderden euro's, afhankelijk van de ernst van de nalatigheid, het niet aangegeven bedrag en de duur van de vertraging. Het is altijd mogelijk om de situatie recht te zetten, maar hoe later dit gebeurt, hoe hoger de boetes.

- Niet-naleving van de belastingwetgeving kan de verkoop van een woning in de weg staan.

Praktisch advies om uw belastingsituatie te optimaliseren

- Delegeer de aangifte aan een lokale belastingadministrateur.

- Consolideer huurinkomsten om fouten te minimaliseren.

- Vergelijk de Spaanse belastingheffing met die van het woonland (belastingverdragen).

Bronnen en nuttige links

Download hier het modelo 210 als je toegang hebt tot kl@ve of een elektronisch certificaat.

Voor alles wat je moet weten over onroerendgoedbelasting in Spanje, zie ook :

Vermogenswinstbelasting op onroerend goed

Bescherming van het Patrimonium

Overweegt u te investeren in Spanje?

Profiteer van uitgebreide ondersteuning om u te helpen de ideale woning te vinden, een efficiënt huurbeheer te garanderen en te voldoen aan de lokale belastingvoorschriften.

Neem vandaag nog contact op met een vastgoedadviseur van Terreta voor meer informatie.

Bronnen : Agencia Tributaria

FAQ - Huurbelasting in Spanje voor buitenlandse investeerders (2025)

Wie wordt beschouwd als fiscaal resident in Spanje?

Een investeerder is fiscaal resident in Spanje als hij er meer dan 183 dagen per jaar doorbrengt of als het centrum van zijn economische belangen zich daar bevindt. Ingezetenen worden belast op al hun wereldwijde inkomsten, terwijl niet-ingezetenen alleen worden belast op inkomsten die zijn gegenereerd in Spanje.

Moeten niet-ingezetenen belastingaangifte doen in Spanje?

Ja, alle niet-ingezeten investeerders die huurinkomsten ontvangen in Spanje moeten een belastingaangifte indienen met behulp van het formulier Modelo 210. Zelfs als de woning niet bewoond is, moet elk jaar een fictief inkomen(renta imputada) worden opgegeven.

Wat is het belastingtarief voor een buitenlandse investeerder in Spanje in 2025?

Voor inwoners van de Europese Unie of de Europese Economische Ruimte is het belastingtarief 19% over het netto-inkomen, na aftrek van kosten. Voor niet-EU/EER inwoners is het tarief 24% over het bruto inkomen, zonder aftrek. Dit regime geldt voor alle huurbelasting in Spanje.

Wat is het belastingverschil tussen toeristische verhuur en verhuur op lange termijn?

De belastingtarieven zijn identiek. Wat verandert, zijn de administratieve formaliteiten (bv. toeristenvergunning, afhankelijk van de regio), lokale verplichtingen (zoals toeristenbelasting) en strengere controles op kortetermijnverhuur, met name via het nationale register dat sinds juli 2025 verplicht is.

Hoe vaak moet ik mijn huurinkomsten aangeven?

Als de woning wordt verhuurd (langetermijn- of seizoensverhuur), wordt de aangifte nu jaarlijks gedaan met het Modelo 210 (voorheen driemaandelijks). Als de woning niet wordt verhuurd, moet de belastingaangifte jaarlijks worden ingediend voor renta imputada (fictief inkomen). Dit is verplicht voor alle belastingaangiften van niet-ingezetenen in Spanje.

Welke uitgaven zijn aftrekbaar voor Europese beleggers?

Investeerders die in de EU of EER wonen, kunnen bepaalde kosten aftrekken: rente op leningen, beheerkosten, verzekeringen, onderhoud, reparaties, kosten voor mede-eigendom en lokale belastingen zoals IBI. Deze aftrek is niet toegestaan voor niet-EU-bewoners, tenzij er specifieke uitzonderingen zijn.

Wat is IBI precies?

IBI (Impuesto sobre Bienes Inmuebles) is een lokale onroerendgoedbelasting die elk jaar moet worden betaald door alle eigenaren van onroerend goed, ongeacht of ze er wonen of niet. De belasting wordt berekend over de kadastrale waarde van het onroerend goed en varieert per gemeente (over het algemeen tussen 0,4% en 1,1%). Deze belasting staat los van de belasting op huurinkomsten en moet worden betaald, zelfs als het pand leegstaat.

Wat zijn de risico's van het niet aangeven van huurinkomsten in Spanje?

De boetes voor het niet aangeven van een eigendom zijn aanzienlijk: boetes met een vast bedrag, rente voor te late betaling en het risico dat het eigendom wordt geblokkeerd wanneer het wordt doorverkocht. Het is altijd mogelijk om de situatie recht te zetten, maar hoe langer de vertraging, hoe hoger de boetes.

Hoe vul ik de Modelo 210?

Het Modelo 210-formulier kan online worden ingevuld en verzonden via de officiële website van Agencia Tributaria. Het kan ook worden gedownload, handmatig worden ingevuld en per post worden verzonden. Betaling kan via bankoverschrijving, automatische incasso of creditcard.