Invertir en inmuebles en España atrae cada vez a más extranjeros en busca de sol y rentabilidad. Pero cuidado: la fiscalidad del alquiler puede convertirse rápidamente en un quebradero de cabeza si no se dominan las reglas del juego. Situación fiscal, tipo de arrendamiento, país de origen... todos ellos criterios que influyen en la cuantía de los impuestos a pagar.

Esta guía de Terreta España está dirigida a los extranjeros que estén pensando en invertir en alquiler en España.

Comprender la fiscalidad inmobiliaria en España: situación fiscal y tipos impositivos en 2025

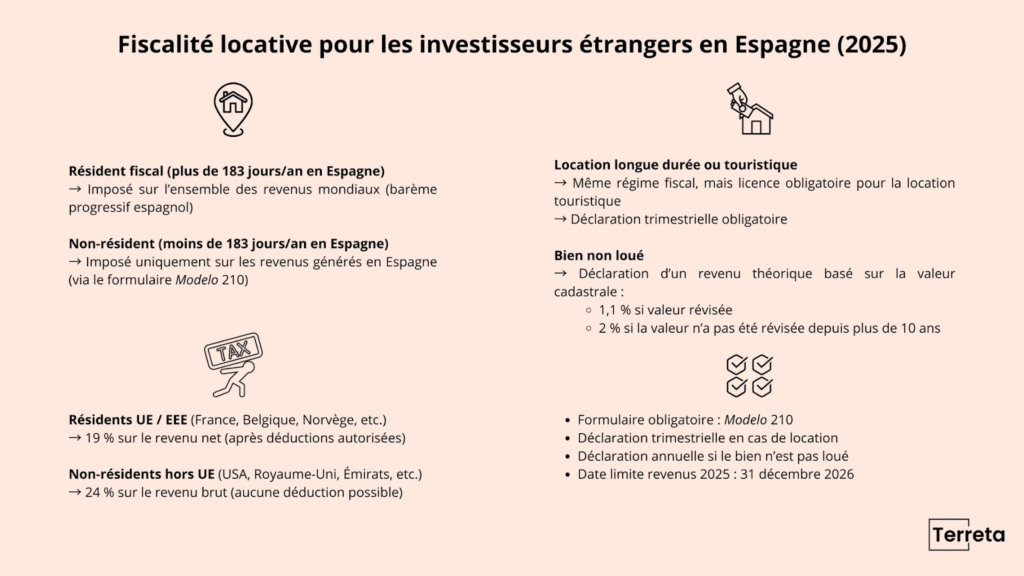

Residente fiscal español frente a no residente

En España, se considera que los inversores son residentes a efectos fiscales si pasan más de 183 días al año en el país. En este caso, tributan por toda su renta mundial, según la escala progresiva de gravamen española.

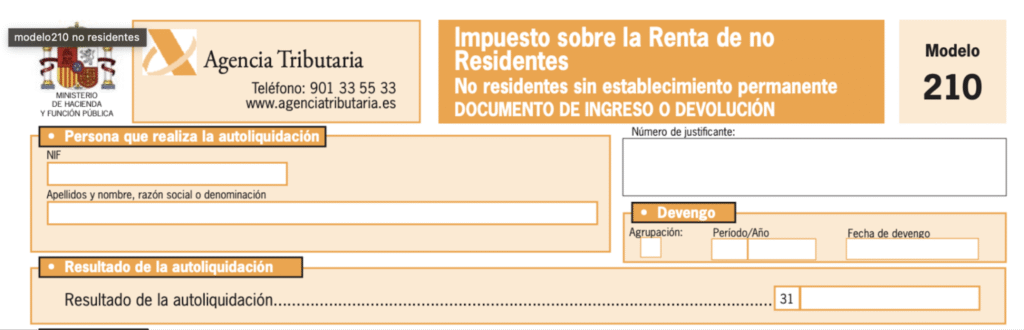

Por el contrario, los no residentes (menos de 183 días/año en España) sólo tributan por las rentas generadas en el país. Todo no residente que perciba rentas por alquiler debe declararlas a efectosdel IRNR, utilizando el modelo 210.

Fiscalidad del alquiler en España: tipos impositivos en 2025

Entre los no residentes, las normas fiscales también difieren en función de si se es nacional de la Unión Europea (o del Espacio Económico Europeo) o no.

- Los inversores residentes en la Unión Europea o en el EEE, como los franceses, belgas, noruegos o islandeses, tributan al 19% sobre sus ingresos netos por alquiler. Pueden deducir los gastos de alquiler del inmueble: intereses del préstamo, gastos de gestión, mantenimiento, seguros, gastos de copropiedad, impuestos locales, etc.

- En cambio, los inversores no europeos (por ejemplo, británicos, estadounidenses, canadienses o emiratíes) tributan al 24% sobre sus ingresos brutos por alquiler. No hay deducciones posibles.

¿Listo para invertir en España?

Podemos ayudarle a encontrar la propiedad adecuada, gestionar el proceso de alquiler y cumplir con la normativa fiscal local.

Hable hoy mismo con un asesor inmobiliario de Terreta.

Declaración de la renta para no residentes en España: ¿cuáles son las obligaciones en 2025?

Tanto si alquila su propiedad a largo como a corto plazo, el régimen fiscal que se aplica a los ingresos por alquiler es idéntico:

- Inversor residente en la UE/EEE → 19% de los ingresos netos (gastos deducibles permitidos).

- Inversor de fuera de la UE/EEE → 24% de los ingresos brutos (sin posibilidad de deducción).

La diferencia no está en el tipo impositivo, sino en :

Trámites administrativos

- Larga duración: contrato regulado por la ley española de arrendamientos urbanos (Ley de Arrendamientos Urbanos).

- De corta duración (turística): generalmente sujeta a una licencia turística, dependiendo de la región (Cataluña, Baleares, Andalucía, etc.), y a veces a impuestos adicionales (tasa turística).

Obligaciones de información

- Si el inmueble está alquilado → los no residentes deben declarar anualmente sus ingresos a través del Modelo 210. Anteriormente esta obligación era trimestral, pero esto cambió en 2024 con un boletín oficial del Estado español ("Orden HAC/56/2024 de 25 de enero") que permite declarar los ingresos anualmente.

- Si la vivienda no está alquilada → sigue teniendo que declarar unos ingresos ficticios gravados al 1,1% o al 2%(renta imputada), mediante una única declaración anual (siempre el Modelo 210) (insertar ficha práctica de renta imputada una vez publicada).

Casos prácticos (2025)

Así están las cifras hoy.

Ejemplo 1: Inversor francés (UE) - arrendamiento a largo plazo

- Ingresos por alquiler: 18.000 euros / año

- Gastos deducibles: 5.000 euros (intereses del préstamo, gestión, mantenimiento, seguros, IBI, gastos de copropiedad)

- Base imponible = 13.000 euros

- Tipo aplicable: 19% (UE/EEE, gastos deducibles)

= Impuesto adeudado: 2.470 euros (13.000 × 19%)

Declaración: anual vía Modelo 210.

Ejemplo 2: Inversor estadounidense (de fuera de la UE) - alquiler de temporada

- Ingresos por alquiler: 18.000 euros

- Gastos incurridos: 5.000 euros (pero no deducibles por ser fuera de la UE)

- Base imponible = 18.000 euros

- Tipo aplicable: 24% (fuera de la UE, sin deducciones)

= Impuesto adeudado: 4.320 euros (18.000 × 24%)

Declaración: anual vía Modelo 210 + licencia turística obligatoria según la región.

Ejemplo 3: No residente en Francia (UE) - propiedad no alquilada

- Valor catastral revisado de la propiedad: 80.000 euros

- Renta teórica imputada: 880 euros (80.000 × 1,1%)

- Tipo aplicable: 19

= Impuesto adeudado: 167,20 euros (880 × 19%)

Declaración: anual a través del Modelo 210, a más tardar el 31 de diciembre del año siguiente.

Estos casos ilustran cómola fiscalidad del alquiler en España puede variar enormemente en función de su perfil fiscal.

¿Quiere invertir? Conocemos el mercado, los procedimientos y la situación fiscal local.

Hable con un asesor de Terreta para obtener un apoyo específico y eficaz.

El IBI (Impuesto sobre Bienes Inmuebles)

El IBI es un impuesto local anual obligatorio en España, que deben pagar todos los propietarios de bienes inmuebles, sean residentes o no.

- Se calcula sobre el valor catastral de la propiedad.

- La tasa varía según el municipio (generalmente entre el 0,4% y el 1,1% del valor catastral).

- El IBI debe pagarse todos los años, incluso si la propiedad está vacía (no alquilada).

- Los propietarios no residentes deben asegurarse de que pagan este impuesto a su ayuntamiento o se enfrentan a sanciones.

El impuesto del IBI es independiente del impuesto sobre la renta generado por el alquiler; es una tasa fija que debe pagar el propietario.

Cuidado con los cambios fiscales

Controles más estrictos de los alquileres turísticos

A partir del 1 de julio de 2025, un registro nacional único obligará a los propietarios de alojamientos turísticos a registrarse a través de un portal digital. Este sistema está pensado para luchar contra el fraude fiscal, en particular cruzando los datos bancarios y fiscales de los propietarios para detectar ingresos no declarados.

Posibles tendencias y evoluciones (no votadas en agosto de 2025)

En España se están debatiendo algunas medidas, pero aún no han entrado en vigor.

- IVA sobre alquileres turísticos:

El Gobierno y algunas regiones han planteado la posibilidad de someter los alquileres de corta duración al 21% de IVA. Actualmente, este IVA solo se aplica si el propietario presta servicios similares a los de un hotel (por ejemplo, limpieza diaria, comidas, recepción). - Se ha hablado de un posible recargo del 100% sobre las compras de propiedades por parte de residentes extracomunitarios, pero hasta la fecha no se ha adoptado ni aplicado ninguna iniciativa oficial.

Obligaciones de notificación y consejos prácticos

Los no residentes deben utilizar el formulario 210 para declarar sus ingresos por alquiler cada año. Para los ingresos de 2025, la fecha límite es el 31 de diciembre de 2026.

Métodos de presentación

- El formulario puede cumplimentarse online y enviarse a través del portal de la AEAT.

- También puede descargarlo, rellenarlo y enviarlo por correo.

Condiciones de pago

El pago puede efectuarse :

- Por transferencia bancaria.

- Por domiciliación bancaria si tiene una cuenta en España.

- Mediante tarjeta de crédito directamente en el sitio web de la Agencia Tributaria.

Penas y sanciones

No declarar o retrasar la declaración del impuesto para no residentes en España (IRNR) puede acarrear graves sanciones.

- En caso de omisión o retraso, se cobran intereses sobre el importe adeudado, así como multas a tanto alzado de hasta varios cientos de euros, en función de la gravedad de la negligencia, el importe no declarado y la duración del retraso. Siempre es posible rectificar la situación, pero cuanto más tarde se rectifique, mayores serán las sanciones.

- El incumplimiento de las obligaciones fiscales puede ser un obstáculo para la venta de un inmueble.

Consejos prácticos para optimizar su situación fiscal

- Delegue la declaración en un gestor fiscal local.

- Consolidar los ingresos por alquiler para minimizar los errores.

- Comparar la fiscalidad española con la del país de residencia (convenios fiscales).

Recursos y enlaces útiles

Descargue aquí el modelo 210 si tiene acceso cl@ve o un certificado electrónico.

Para saber todo lo que necesita saber sobre la fiscalidad inmobiliaria en España, consulte también :

Impuesto sobre plusvalías inmobiliarias

¿Está pensando en invertir en España?

Benefíciese de un apoyo integral para ayudarle a encontrar la propiedad ideal, garantizar una gestión eficiente del alquiler y cumplir con la normativa fiscal local.

Póngase en contacto con un asesor inmobiliario de Terreta hoy mismo para obtener más información.

Fuentes : Agencia Tributaria

FAQ - Fiscalidad del alquiler en España para inversores extranjeros (2025)

¿A quién se considera residente fiscal en España?

Un inversor es residente fiscal en España si pasa allí más de 183 días al año o si el centro de sus intereses económicos está situado allí. Los residentes tributan por toda su renta mundial, mientras que los no residentes sólo tributan por la renta generada en España.

¿Los no residentes tienen que presentar declaración de la renta en España?

Sí, todos los inversores no residentes que perciban ingresos por alquiler en España deben presentar una declaración de la renta utilizando el modelo 210. Incluso si la propiedad está desocupada, debe declararse unarenta imputada cada año.

¿Cuál es el tipo impositivo para un inversor extranjero en España en 2025?

Para los residentes en la Unión Europea o el Espacio Económico Europeo, el tipo impositivo es del 19% sobre los ingresos netos, una vez deducidos los gastos. Para los residentes fuera de la UE o del EEE, el tipo es del 24% sobre los ingresos brutos, sin deducciones. Este régimen se aplica a todos los impuestos sobre el alquiler en España.

¿Cuál es la diferencia fiscal entre un alquiler turístico y un alquiler a largo plazo?

Los tipos impositivos son idénticos. Lo que cambia son los trámites administrativos (por ejemplo, la licencia turística, según la región), las obligaciones locales (como la tasa turística) y los controles más estrictos de los alquileres a corto plazo, en particular a través del registro nacional obligatorio desde julio de 2025.

¿Con qué frecuencia debo declarar mis ingresos por alquiler?

Si la vivienda está alquilada (alquiler de larga duración o de temporada), la declaración se hace ahora anualmente utilizando el Modelo 210 (antes trimestralmente). Si el inmueble no está alquilado, la declaración de la renta imputada debe presentarse anualmente. Esto es obligatorio para todas las declaraciones de impuestos de no residentes en España.

¿Qué gastos son deducibles para los inversores europeos?

Los inversores residentes en la UE o el EEE pueden deducir determinados gastos: intereses de préstamos, gastos de gestión, seguros, mantenimiento, reparaciones, gastos de copropiedad e impuestos locales como el IBI. Estas deducciones no están permitidas para los no residentes en la UE, salvo excepciones específicas.

¿Qué es exactamente el IBI?

El IBI (Impuesto sobre Bienes Inmuebles) es un impuesto local sobre la propiedad que deben pagar cada año todos los propietarios de bienes inmuebles, sean residentes o no. Se calcula sobre el valor catastral de la propiedad y varía según el municipio (generalmente entre el 0,4% y el 1,1%). Este impuesto es independiente del impuesto sobre los ingresos por alquiler y debe pagarse incluso si la propiedad está desocupada.

¿Cuáles son los riesgos de no declarar los ingresos por alquiler en España?

Las sanciones por no declarar un bien son importantes: multas a tanto alzado, intereses de demora y riesgo de bloqueo del bien en caso de reventa. Siempre es posible rectificar la situación, pero cuanto más se retrase, mayores serán las sanciones.

¿Cómo se llena la Modelo 210?

El formulario Modelo 210 puede cumplimentarse y enviarse por Internet a través de la página oficial de la Agencia Tributaria. También puede descargarse, cumplimentarse manualmente y enviarse por correo postal. El pago puede realizarse mediante transferencia bancaria, domiciliación bancaria o tarjeta de crédito.