Terreta Spain – Mis à jour en avril 2026.

| Ce qu’il faut retenir • Taux général : 25 % sur le bénéfice net • Nouvelles sociétés : 15 % les deux premières années d’activité bénéficiaire • PME (CA entre 1 et 10 M€) : 23 %, micropymes (CA < 1 M€) : barème progressif 19/21 % • Acomptes trimestriels obligatoires via Modelo 202 • Déclaration annuelle via Modelo 200 • Base imposable = résultat comptable corrigé des ajustements fiscaux |

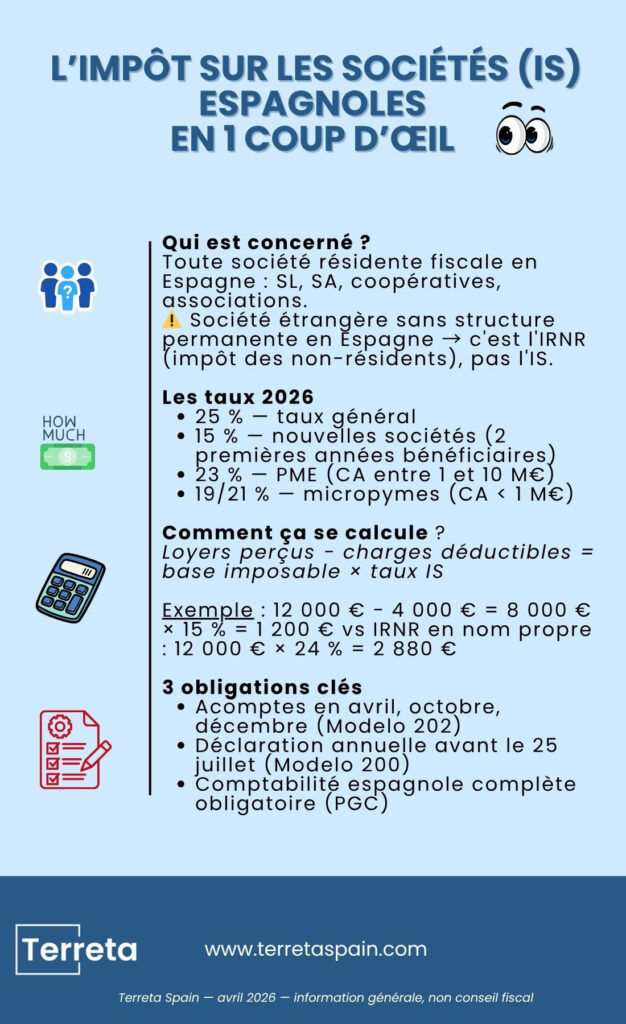

Qu’est-ce que l’Impuesto sobre Sociedades (IS) ?

L’Impuesto sobre Sociedades (IS) est l’impôt espagnol sur les bénéfices des personnes morales. Il s’applique à toutes les sociétés résidentes fiscales en Espagne, c’est-à-dire constituées selon le droit espagnol, ayant leur siège social ou leur direction effective sur le territoire espagnol.

Il concerne principalement :

- Les Sociedad Limitada (SL)

- Les Sociedad Anónima (SA)

- Les coopératives

- Les associations

- Les fondations qui exercent une activité économique.

| Attention : L’IS ne doit pas être confondu avec l’IRNR (Impuesto sobre la Renta de No Residentes), qui s’applique aux sociétés étrangères sans établissement stable en Espagne. Si votre société est domiciliée en France, en Suisse ou en Belgique et détient un bien en Espagne sans y avoir de structure permanente, c’est l’IRNR qui s’applique, pas l’IS. |

→ Voir notre fiche pratique sur l’IRNR en Espagne

Les taux applicables en 2026

| Situation | Taux IS |

| Taux général | 25 % |

| Nouvelles sociétés (2 premières années bénéficiaires) | 15 % |

| Micropymes (CA < 1 M€) : barème progressif | 19/21 % |

| PME (CA entre 1 et 10 M€) | 23 % |

| Coopératives fiscalement protégées | 20 % |

| Associations et fondations d’utilité publique | 10 % |

| Sociétés d’investissement immobilier (SOCIMI) | 0 % (sous conditions) |

Le taux réduit de 15 % s’applique aux deux premiers exercices fiscaux où la société déclare un bénéfice. Pas nécessairement les deux premières années d’existence. Une société déficitaire lors de sa première année bénéficiera du taux réduit lors de son premier exercice bénéficiaire.

Pour en savoir plus sur les SOCIMI, lisez notre article : Investissement immobilier en Espagne, faut-il acheter en nom propre, via une SL ou une SOCIMI ?

La base imposable : comment est-elle calculée ?

La base imposable de l’IS n’est pas le résultat comptable brut, elle s’obtient en appliquant des des ajustements fiscaux définis par la loi fiscale espagnole : certaines charges sont réintégrées, d’autres déductions supplémentaires sont autorisées ( selon la Ley 27/2014 del Impuesto sobre Sociedades).

Charges non déductibles réintégrées dans la base imposable

Certaines dépenses comptabilisées ne sont pas reconnues fiscalement et viennent augmenter la base imposable :

- Amendes et sanctions administratives

- Dons non éligibles au régime fiscal des dons

- Dépenses non justifiées par facture

- Opérations avec parties liées (associés, société mère, etc.) valorisées hors marché (prix de transfert)

- Pertes sur cession d’actifs à des entités du même groupe

Déductions supplémentaires

À l’inverse, certains mécanismes fiscaux permettent de réduire la base imposable au-delà du résultat comptable :

- Amortissements accélérés pour certaines immobilisations

- Report des pertes des exercices antérieurs : sans limite de durée, mais plafonné à 70 % de la base imposable positive de l’exercice en cours

Déductions fiscales à connaître pour le calcul de l’IS en Espagne

Au-delà de ces ajustements de base, plusieurs déductions viennent réduire directement votre impôt :

- Déduction pour recherche, développement (R&D) et innovation : jusqu’à 25 % des dépenses de R&D, 12 % pour l’innovation technologique. L’une des plus avantageuses d’Europe.

- Déduction pour création d’emplois pour l’embauche de personnes handicapées notamment.

- Déduction pour double imposition internationale, évite que les dividendes ou plus-values de filiales étrangères soient imposés deux fois.

Obligations déclaratives

- Modelo 202 : acomptes trimestriels

Les sociétés dont le résultat de l’exercice précédent était positif doivent verser des acomptes d’IS en avril, octobre et décembre de chaque exercice. Le montant est calculé sur la base du dernier IS déclaré ou du résultat de l’exercice en cours.

- Modelo 200 : déclaration annuelle

Pour les sociétés dont l’exercice coïncide avec l’année civile (clôture au 31 décembre), la déclaration est due avant le 25 juillet de l’année suivante.

- Autres obligations associées

- Tenue d’une comptabilité espagnole complète conforme au Plan Général Comptable, la norme qui régule la comptabilité en Espagne (Plan General Contable, PGC)

- Dépôt des comptes annuels au Registro Mercantil dans les 6 mois suivant la clôture

- Déclaration des transactions entre parties liées (Modelo 232) : si votre société réalise des opérations avec son associé, sa société mère ou son gérant, ces transactions doivent être déclarées et valorisées au prix du marché

- Déclaration d’informations pays par pays pour les groupes internationaux

IS et établissement stable : ce que doivent savoir les sociétés étrangères

Une société étrangère (française, belge, suisse, britannique…) qui exerce une activité en Espagne via un établissement stable (establecimiento permanente, EP) est soumise à l’IS espagnol sur les bénéfices imputables à cet établissement.

Qu’est-ce qu’un établissement stable ?

Un EP est caractérisé par la présence en Espagne d’un ou plusieurs des éléments suivants :

• Un bureau, une agence, une succursale, un atelier

• Un salarié qui conclut habituellement des contrats au nom de la société étrangère

• Un gérant résidant plus de 183 jours par an (résident fiscal espagnol donc) en Espagne et prenant des décisions au nom de la société

• Un chantier ou projet de construction d’une durée supérieure à 6 mois

Terreta Spain vous informe : le risque de requalification en établissement stable est l’un des principaux pièges pour les investisseurs étrangers qui gèrent activement un bien immobilier depuis l’Espagne via une société étrangère.

Une fois requalifiée, la société est soumise à l’IS à 25 % avec redressement rétroactif sur 4 ans et pénalités de 50 à 150 %.

→ Voir notre guide sur l’investissement via une SARL suisse en Espagne

→ Voir notre guide sur L’investissement via une SL en Espagne

IS vs IRNR : quelle différence ?

| Situation | Impôt applicable |

| Société espagnole (SL, SA…) | IS : 25 % sur bénéfice net |

| Société étrangère avec EP en Espagne | IS : 25 % sur bénéfices de l’EP |

| Société étrangère sans EP, avec revenus espagnols | IRNR : 19 % (UE/EEE) ou 24 % (hors UE) sur revenu brut |

| Société suisse avec bien immobilier en Espagne (sans EP) | IRNR : 24 % sur loyers bruts |

Cas pratique : SL espagnole pour investissement locatif

Marc, résident français, crée une SL espagnole pour acquérir un appartement à Valence et le louer en longue durée. La SL perçoit 12 000 € de loyers annuels et supporte 4 000 € de charges déductibles (intérêts, amortissement, frais de gestion).

• Base imposable : 12 000 − 4 000 = 8 000 €

• IS au taux réduit (1ère année bénéficiaire) : 8 000 × 15 % = 1 200 €

• Vs IRNR en nom propre (non-résident hors UE) : 12 000 × 24 % = 2 880 €

La SL espagnole permet ici de diviser la charge fiscale par 2,4, à condition de supporter les coûts annuels de tenue comptable (1 500 à 4 000 € selon le prestataire).

Seuil de pertinence : quand l’IS via une SL est-il intéressant ?

La création d’une SL espagnole a un sens fiscal à partir de :

• Un patrimoine immobilier ≥ 200 000 € avec revenus locatifs réguliers

• Ou un rendement brut > 5 % sur un bien ≥ 150 000 €

• Ou la détention de plusieurs biens que vous souhaitez regrouper sous une même structure

- En dessous de ces seuils, les coûts de structure (comptabilité, dépôt de comptes, gestion administrative) absorbent souvent les économies fiscales réalisées.

Questions fréquentes

Une SL espagnole peut-elle déduire les charges de son bien immobilier ?

Oui. Amortissements (variable selon la nature du bien, généralement entre 2 % et 3 %), intérêts d’emprunt, frais de gestion, assurance, IBI, frais de copropriété sont déductibles si la SL exerce une activité économique réelle.

Quel est le taux d’amortissement d’un bien immobilier à l’IS ?

Le taux maximum est de 3 % par an sur la valeur du bâti (hors terrain), soit une durée d’amortissement de 33 ans. Des taux accélérés sont possibles pour les PME.

Peut-on reporter indéfiniment les pertes à l’IS ?

Oui, sans limite de durée. En revanche, le montant reportable est plafonné à 70 % de la base imposable positive de l’exercice.

L’IS s’applique-t-il aux loyers d’une SL qui loue en location touristique ?

Oui. Si la SL dispose d’une licence VUT et exerce une activité de location touristique, ses revenus sont soumis à l’IS. Si elle propose des services para-hôteliers (accueil, ménage régulier, linge), elle est également assujettie à la TVA au taux de 10 %.

Quelle est la différence entre IS et IRPF pour un investisseur immobilier ?

L’IRPF (Impuesto sobre la Renta de las Personas Físicas) s’applique aux revenus des personnes physiques résidentes en Espagne, son barème est progressif de 19 % à 47 %.

L’IS s’applique aux sociétés à taux fixe (25 % ou 15 %). Pour un investisseur à hauts revenus, l’IS via une SL est souvent plus avantageux que l’IRPF en nom propre.

Pour aller plus loin

- La fiscalité immobilière en Espagne, guide complet

- Acheter via une SL en Espagne

- éAcheter via une SARL suisse en Espagne

- IRNR, l’impôt des non-résidents

- IBI, la taxe foncière espagnole

- Les étapes clés de votre achat immobilier en Espagne

- Investissement immobilier en Espagne, faut-il acheter en nom propre, via une SL ou une SOCIMI ?

Ce guide est fourni à titre informatif. Pour toute situation personnelle, consultez un fiscaliste agréé en Espagne. Terreta Spain vous recommande Delaguía y Luzón, cabinet spécialisé en fiscalité immobilière pour investisseurs étrangers.

Sources :

Ley 27/2014 del Impuesto sobre Sociedades

Vous structurez un investissement immobilier en Espagne ?

Terreta Spain vous accompagne de A à Z ; sourcing de bien, orientations pour le montage juridique et la fiscalité, travaux, gestion locative.