Terreta Spain – Aktualisiert im April 2026.

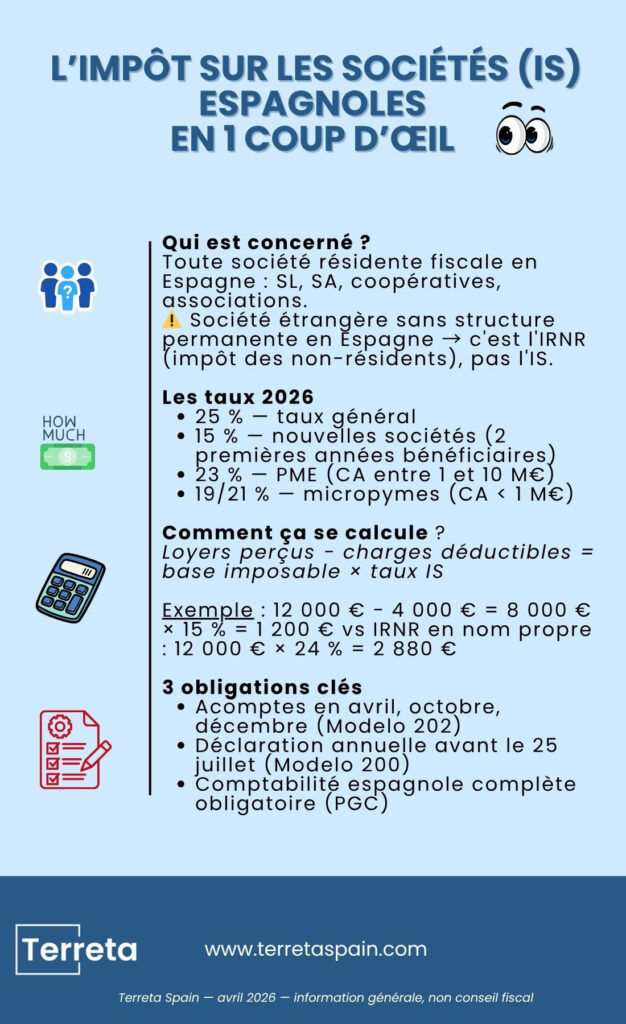

| Ce qu’il faut retenir • Taux général : 25 % sur le bénéfice net • Nouvelles sociétés : 15 % les deux premières années d’activité bénéficiaire • PME (CA entre 1 et 10 M€) : 23 %, micropymes (CA < 1 M€) : barème progressif 19/21 % • Acomptes trimestriels obligatoires via Modelo 202 • Déclaration annuelle via Modelo 200 • Base imposable = résultat comptable corrigé des ajustements fiscaux |

Was ist die Körperschaftsteuer (IS)?

Die Impuesto sobre Sociedades (IS) ist die spanische Körperschaftsteuer. Sie gilt für alle in Spanien steuerlich ansässigen Unternehmen, d. h. für Unternehmen, die nach spanischem Recht gegründet wurden und ihren Sitz oder ihre tatsächliche Geschäftsleitung auf spanischem Staatsgebiet haben.

Es betrifft vor allem:

- Die Sociedad Limitada (SL)

- Aktiengesellschaften (AG)

- Genossenschaften

- Die Vereine

- Stiftungen, die eine wirtschaftliche Tätigkeit ausüben.

| Bitte beachten Sie: Die Körperschaftsteuer (IS) ist nicht zu verwechseln mit die IRNR (Impuesto sobre la Renta de No Residentes), die für ausländische Unternehmen ohne feste Niederlassung in Spanien gilt. Wenn Ihr Unternehmen seinen Sitz in Frankreich, der Schweiz oder Belgien hat und eine Immobilie in Spanien besitzt, ohne dort über eine dauerhafte Struktur zu verfügen, gilt die IRNR und nicht die IS. |

→ Lesen Sie unseren Ratgeber zur IRNR in Spanien

Die im Jahr 2026 geltenden Sätze

| Lage | Körperschaftsteuersatz |

| Allgemeiner Satz | 25 % |

| Neue Unternehmen (die ersten beiden Jahre mit Gewinn) | 15 % |

| Micropymes (CA < 1 M€) : barème progressif | 19–21 % |

| KMU (Umsatz zwischen 1 und 10 Mio. €) | 23 % |

| Steuerlich begünstigte Genossenschaften | 20 % |

| Gemeinnützige Vereine und Stiftungen | 10 % |

| Immobilieninvestmentgesellschaften (SOCIMI) | 0 % (unter bestimmten Voraussetzungen) |

Der ermäßigte Steuersatz von 15 % gilt für die ersten beiden Steuerjahre, in denen das Unternehmen einen Gewinn ausweist. Dies muss nicht unbedingt die ersten beiden Jahre seines Bestehens sein. Ein Unternehmen, das im ersten Jahr einen Verlust verzeichnet, kommt in seinem ersten gewinnbringenden Geschäftsjahr in den Genuss des ermäßigten Steuersatzes.

Wenn Sie mehr über SOCIMIs erfahren möchten, lesen Sie unseren Artikel: Immobilieninvestitionen in Spanien – sollte man im eigenen Namen, über eine SL oder eine SOCIMI kaufen?

Die Steuerbemessungsgrundlage: Wie wird sie berechnet?

Die Bemessungsgrundlage für die Körperschaftsteuer ist nicht das Bruttoergebnis der Buchführung, sondern ergibt sich aus der Anwendung der im spanischen Steuergesetz festgelegten steuerlichen Anpassungen: Bestimmte Aufwendungen werden wieder hinzugerechnet, andere zusätzliche Abzüge sind zulässig (gemäß dem Gesetz 27/2014 über die Körperschaftsteuer).

Nicht abzugsfähige Aufwendungen, die wieder in die Steuerbemessungsgrundlage einbezogen werden

Bestimmte verbuchte Aufwendungen werden steuerlich nicht anerkannt und erhöhen die Steuerbemessungsgrundlage:

- Geldbußen und Verwaltungsstrafen

- Spenden, die nicht unter die steuerliche Regelung für Spenden fallen

- Ausgaben, für die keine Rechnung vorliegt

- Transaktionen mit nahestehenden Unternehmen (Gesellschafter, Muttergesellschaft usw.), die nicht zu Marktwerten bewertet werden (Verrechnungspreise)

- Verluste aus der Veräußerung von Vermögenswerten an Unternehmen derselben Gruppe

Zusätzliche Abzüge

Umgekehrt ermöglichen bestimmte steuerliche Mechanismen eine Verringerung der Steuerbemessungsgrundlage über das Bilanzergebnis hinaus:

- Beschleunigte Abschreibungen für bestimmte Sachanlagen

- Vortrag von Verlusten aus früheren Geschäftsjahren: ohne zeitliche Begrenzung, jedoch begrenzt auf 70 % der positiven Steuerbemessungsgrundlage des laufenden Geschäftsjahres

Wichtige Steuerabzüge für die Berechnung der Körperschaftsteuer in Spanien

Neben diesen grundlegenden Anpassungen gibt es mehrere Abzüge, die Ihre Steuer direkt mindern:

- Steuerabzug für Forschung, Entwicklung (F&E) und Innovation: bis zu 25 % der F&E-Ausgaben, 12 % für technologische Innovation. Eine der günstigsten Regelungen in Europa.

- Steuerabzug für die Schaffung von Arbeitsplätzen, insbesondere bei der Einstellung von Menschen mit Behinderung.

- Abzug wegen internationaler Doppelbesteuerung, der verhindert, dass Dividenden oder Veräußerungsgewinne ausländischer Tochtergesellschaften doppelt besteuert werden.

Meldepflichten

- Formular 202: Vierteljährliche Vorauszahlungen

Unternehmen, die im vorangegangenen Geschäftsjahr einen Gewinn erzielt haben, müssen im April, Oktober und Dezember jedes Geschäftsjahres Vorauszahlungen auf die Körperschaftsteuer leisten. Der Betrag wird auf der Grundlage der zuletzt gemeldeten Körperschaftsteuer oder des Ergebnisses des laufenden Geschäftsjahres berechnet.

- Formular 200: Jahreserklärung

Für Unternehmen, deren Geschäftsjahr mit dem Kalenderjahr übereinstimmt (Bilanzstichtag 31. Dezember), ist die Erklärung bis zum 25. Juli des Folgejahres einzureichen.

- Sonstige damit verbundene Verpflichtungen

- Führung einer vollständigen spanischen Buchhaltung gemäß dem Allgemeinen Kontenplan (Plan General Contable, PGC), dem für die Buchhaltung in Spanien geltenden Standard

- Hinterlegung des Jahresabschlusses beim Handelsregister innerhalb von sechs Monaten nach Abschluss des Geschäftsjahres

- Meldung von Transaktionen zwischen verbundenen Parteien (Formular 232): Wenn Ihr Unternehmen Geschäfte mit seinem Gesellschafter, seiner Muttergesellschaft oder seinem Geschäftsführer tätigt, müssen diese Transaktionen gemeldet und zum Marktpreis bewertet werden

- Länderbezogene Berichterstattung für internationale Konzerne

IS und Betriebsstätte: Was ausländische Unternehmen wissen müssen

Ein ausländisches Unternehmen (aus Frankreich, Belgien, der Schweiz, Großbritannien usw.), das in Spanien über eine Betriebsstätte (establecimiento permanente, EP) tätig ist, unterliegt der spanischen Körperschaftsteuer auf die dieser Betriebsstätte zuzurechnenden Gewinne.

Was ist eine Betriebsstätte?

Eine EP ist dadurch gekennzeichnet, dass in Spanien eines oder mehrere der folgenden Elemente vorliegen:

• Ein Büro, eine Agentur, eine Zweigstelle, eine Werkstatt

• Ein Arbeitnehmer, der üblicherweise Verträge im Namen des ausländischen Unternehmens abschließt

• Ein Geschäftsführer, der sich mehr als 183 Tage im Jahr in Spanien aufhält (und somit in Spanien steuerlich ansässig ist) und Entscheidungen im Namen der Gesellschaft trifft

• Eine Baustelle oder ein Bauprojekt mit einer Dauer von mehr als 6 Monaten

Terreta Spain weist darauf hin: Das Risiko einer Einstufung als Betriebsstätte ist eine der größten Fallstricke für ausländische Investoren, die eine Immobilie von Spanien aus über eine ausländische Gesellschaft aktiv verwalten.

Nach der Neueinstufung unterliegt das Unternehmen einer Körperschaftsteuer von 25 % mit rückwirkender Nachforderung für vier Jahre und Strafzuschlägen von 50 bis 150 %.

→ Lesen Sie unseren Leitfaden zur Investition über eine Schweizer GmbH in Spanien

→ Lesen Sie unseren Leitfaden zum Thema „Investitionen über eine SL in Spanien“

IS vs. IRNR: Was ist der Unterschied?

| Lage | Anwendbare Steuer |

| Spanische Gesellschaft (SL, SA…) | Körperschaftsteuer: 25 % auf den Reingewinn |

| Ausländisches Unternehmen mit EP in Spanien | Körperschaftsteuer: 25 % auf den Gewinn der EP |

| Ausländische Gesellschaft ohne Betriebsstätte mit Einkünften in Spanien | IRNR: 19 % (EU/EWR) oder 24 % (außerhalb der EU) des Bruttoeinkommens |

| Schweizer Gesellschaft mit Immobilienbesitz in Spanien (ohne Betriebsstätte) | IRNR: 24 % auf Bruttomieten |

Praxisbeispiel: Spanische SL für Mietinvestitionen

Marc, ein in Frankreich ansässiger Staatsbürger, gründet eine spanische SL, um eine Wohnung in Valencia zu erwerben und langfristig zu vermieten. Die SL erzielt jährliche Mieteinnahmen in Höhe von 12.000 € und hat abzugsfähige Aufwendungen in Höhe von 4.000 € (Zinsen, Abschreibungen, Verwaltungskosten).

• Steuerbemessungsgrundlage: 12.000 − 4.000 = 8.000 €

• Körperschaftsteuer zum ermäßigten Satz (im ersten Gewinnjahr): 8.000 × 15 % = 1.200 €

• Gegenüber dem IRNR als Privatperson (Nichtansässiger außerhalb der EU): 12.000 × 24 % = 2.880 €

Die spanische SL ermöglicht es hier, die Steuerlast um das 2,4-Fache zu reduzieren, vorausgesetzt, man trägt die jährlichen Kosten für die Buchführung (1.500 bis 4.000 € je nach Dienstleister).

Relevanzschwelle: Wann ist die Einkommensteuer über eine SL sinnvoll?

Die Gründung einer spanischen GmbH ist steuerlich sinnvoll ab:

• Ein Immobilienvermögen von mindestens 200.000 € mit regelmäßigen Mieteinnahmen

• Oder eine Bruttorendite von > 5 % bei einer Immobilie im Wert von ≥ 150.000 €

• Oder wenn Sie mehrere Vermögenswerte besitzen, die Sie unter einem Dach zusammenfassen möchten

- Unterhalb dieser Schwellenwerte werden die erzielten Steuereinsparungen oft durch die Fixkosten (Buchhaltung, Einreichung des Jahresabschlusses, Verwaltungsaufwand) aufgezehrt.

Häufig gestellte Fragen

Kann eine spanische GmbH die Aufwendungen für ihre Immobilie steuerlich geltend machen?

Ja. Abschreibungen (die je nach Art der Immobilie variieren, in der Regel zwischen 2 % und 3 %), Darlehenszinsen, Verwaltungskosten, Versicherungen, Grundsteuer sowie Kosten für die Wohnungseigentümergemeinschaft sind abzugsfähig, sofern die SL eine tatsächliche wirtschaftliche Tätigkeit ausübt.

Wie hoch ist der Abschreibungssatz für eine Immobilie bei der Körperschaftsteuer?

Der Höchstsatz beträgt 3 % pro Jahr auf den Wert des Gebäudes (ohne Grundstück), was einer Abschreibungsdauer von 33 Jahren entspricht. Für KMU sind beschleunigte Abschreibungssätze möglich.

Können Verluste bei der Körperschaftsteuer unbegrenzt vorgetragen werden?

Ja, ohne zeitliche Begrenzung. Der vortragsfähige Betrag ist jedoch auf 70 % der positiven Steuerbemessungsgrundlage des Geschäftsjahres begrenzt.

Gilt die Einkommensteuer für die Mieteinnahmen einer Gesellschaft mit beschränkter Haftung (SL), die Immobilien zur touristischen Vermietung anbietet?

Ja. Wenn die SL über eine VUT-Lizenz verfügt und eine touristische Vermietung betreibt, unterliegen ihre Einnahmen der Körperschaftsteuer. Wenn sie hotelähnliche Dienstleistungen (Empfang, regelmäßige Reinigung, Wäsche) anbietet, unterliegt sie zudem der Mehrwertsteuer in Höhe von 10 %.

Was ist für einen Immobilieninvestor der Unterschied zwischen der Körperschaftsteuer (IS) und der Einkommensteuer (IRPF)?

Die Einkommensteuer (IRPF) gilt für die Einkünfte von in Spanien ansässigen natürlichen Personen; ihr Steuersatz ist progressiv und reicht von 19 % bis 47 %.

Die Körperschaftsteuer gilt für Unternehmen mit einem festen Steuersatz (25 % oder 15 %). Für einen Anleger mit hohem Einkommen ist die Körperschaftsteuer über eine SL oft vorteilhafter als die Einkommensteuer im eigenen Namen.

Weiterführende Informationen

- Die Immobilienbesteuerung in Spanien – Ein umfassender Leitfaden

- Kauf über eine GmbH in Spanien

- Kauf über eine Schweizer GmbH in Spanien

- IRNR, die Steuer für Nichtansässige

- IBI, die spanische Grundsteuer

- Die wichtigsten Schritte beim Immobilienkauf in Spanien

- Immobilieninvestitionen in Spanien: Soll man im eigenen Namen, über eine SL oder eine SOCIMI kaufen?

Dieser Leitfaden dient lediglich zu Informationszwecken. Wenden Sie sich in persönlichen Angelegenheiten bitte an einen in Spanien zugelassenen Steuerberater. Terreta Spain empfiehlt Ihnen Delaguía y Luzón, eine auf Immobiliensteuerrecht für ausländische Investoren spezialisierte Kanzlei.

Quellen:

Gesetz 27/2014 über die Körperschaftsteuer

Planen Sie eine Immobilieninvestition in Spanien?

Terreta Spain begleitet Sie von A bis Z: von der Immobiliensuche über Beratung zu rechtlichen und steuerlichen Fragen bis hin zu Renovierungsarbeiten und der Vermietungsverwaltung.

Sprechen Sie mit einem Experten