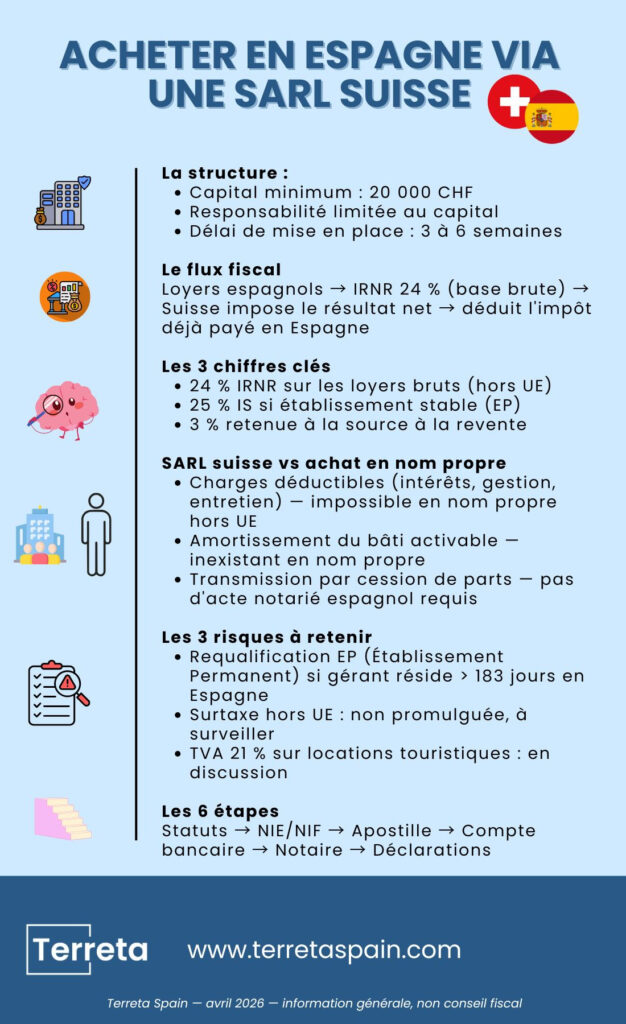

| Das Wichtigste auf einen Blick Der Besitz einer spanischen Immobilie über eine Schweizer GmbH (SARL ) ist im Jahr 2026 eine der von Investoren aus der Romandie, Genf und Zürich am häufigsten genutzten Konstruktionen, um die Haftung zu begrenzen, Kosten zu senken und die Übertragung zu strukturieren. Diese Entscheidung erfordert jedoch die Beherrschung dreier Regelebenen: Das Bundesgesetz über die direkte Bundessteuer (DBG) auf Schweizer Seite.Die IRNR unddie IS auf spanischer Seite sowie das Steuerabkommen zwischen der Schweiz und Spanien (1966, revidiert). Rechnen Sie mit 2 bis 4 Monaten, 1 bis 2 % Nebenkosten und einem Mindeststammkapital von 20'000 CHF für die Gründung der GmbH. An wen richtet sich dieser Artikel? An in der Schweiz ansässige Personen (natürliche Personen oder Holdinggesellschaften), die über eine Schweizer Struktur den Kauf einer Miet-, Wohn- oder gemischt genutzten Immobilie an der Costa Blanca, der Costa del Sol, in Valencia, Barcelona, auf den Balearen oder in Madrid oder an einem anderen Ort in Spanien in Betracht ziehen. |

Artikel verfasst vom Team von Terreta Spain. Letzte Aktualisierung: April 2026.

Warum sollte man von der Schweiz aus über eine GmbH in Spanien investieren?

Die Schweizer GmbH (auf Deutsch: Gesellschaft mit beschränkter Haftung, auf Italienisch: società a garanzia limitata) vereint drei Vorteile, die in einem einzigen grenzüberschreitenden Anlageinstrument selten zusammenkommen:

- Haftung beschränkt auf die Einlagen: Ihr Privatvermögen bleibt streng vom spanischen Immobilienvermögen getrennt. Im Falle von Mietstreitigkeiten, Schadensfällen oder Gerichtsverfahren haftet ausschließlich das Gesellschaftskapital.

- Abzug von Aufwendungen im geschäftlichen Rahmen: Abschreibungen, Darlehenszinsen, Anwaltshonorare, Reisekosten, Verwaltungsgebühren für Mietobjekte, Versicherungen und Kosten für die Eigentümergemeinschaft sind gemäß den schweizerischen und spanischen Rechnungslegungsvorschriften abzugsfähig.

- Generationsübergreifende Kontinuität: Die Übertragung erfolgt durch die Abtretung von Gesellschaftsanteilen und nicht durch eine spanische notarielle Urkunde, was die Nachlassplanung vereinfacht.

Haben Sie eine Frage? Kontaktieren Sie uns.

Immobilieninvestitionen Schweiz-Spanien: Steuerrecht 2026 (Einkommenssteuer, Körperschaftsteuer, Mehrwertsteuer und Veräußerungsgewinn)

Das Steuerabkommen zwischen der Schweiz und Spanien vom 26. April 1966 (revidiert durch das Protokoll von 2011, in Kraft seit 2013) legt die Goldene Regel fest. Konkret bedeutet dies: Ihre Mieteinnahmen und Ihr Veräusserungsgewinn werden zunächst in Spanien besteuert. Die Schweiz besteuert anschliessend den Gewinn der GmbH, zieht jedoch die in Spanien bereits entrichtete Steuer ab.

Wichtige Hinweise für die Schweizer Rechnungslegung:

Das Bundesgesetz gilt auf Schweizer Seite für Ihre GmbH, wenn diese eine spanische Immobilie in ihr Vermögen aufnimmt: Die Schweizer GmbH nimmt die spanische Immobilie in ihre Bilanz auf. Die Mieteinnahmen und der Veräußerungsgewinn werden in der Schweiz besteuert, wobei dank des Doppelbesteuerungsabkommens die in Spanien bereits entrichtete Steuer angerechnet wird.

Mieteinnahmen einer Schweizer GmbH in Spanien

Ihre Schweizer GmbH verfügt standardmäßig über keine Betriebsstätte in Spanien. Die Mieteinnahmen unterliegen daher derImpuesto sobre la Renta de No Residentes (IRNR), der über das Formular 210 jährlich zu melden:

- 24 % des Brutto einkommens für Nichtansässige aus Nicht-EU-Ländern, ohne Abzug von Aufwendungen – dies ist die Standardregelung für Schweizer Unternehmen.

- 19 % des Nettoeinkommens für Steuerpflichtige mit Wohnsitz inder EU/im EWR (Abzug von Aufwendungen zulässig).

Diese Asymmetrie ist der größte Knackpunkt der Konstruktion: Eine Schweizer GmbH (SARL) kann im Gegensatz zu einer spanischen SL oder einer französischen Gesellschaft keine tatsächlichen Kosten bei der Einkommensteuer (IRNR) geltend machen, es sei denn, sie richtet eine Betriebsstätte (el Establecimiento Permanente) ein. Die Betriebsstätte würde es ermöglichen, die Aufwendungen abzuziehen und die Körperschaftsteuer in Höhe von 25 % auf den Nettogewinn anzuwenden, ist jedoch mit erheblichen Verpflichtungen und dem Risiko einer Umqualifizierung verbunden.

Weiterführende Informationen:

Der Fall der Betriebsstätte (IS zu 25 %)

Wird die Vermietungsverwaltung von Spanien aus betrieben – sei es über eine ständige Geschäftsstelle, einen vor Ort beschäftigten Mitarbeiter, einen abhängigen Vertreter oder eine Zweigniederlassung (sucursal) –, stuft die Behörde die Situation als Betriebsstätte ein und wendet Folgendes an:

- die Körperschaftsteuer (IS) zum allgemeinen Steuersatz von 25 % (bzw. unter bestimmten Voraussetzungen 15 % für die ersten beiden Jahre der tatsächlichen Geschäftstätigkeit);

- die Führung einer vollständigen spanischen Buchhaltung, die Steuererklärungen Modelo 200, Modelo 202 (Vorauszahlungen) sowie die Einhaltung des spanischen Kontenplans (PGC);

- die Eintragung in das örtliche Handelsregister und die Benennung eines Steuervertreters.

Weitere Informationen: Merkblatt zur Körperschaftsteuer in Spanien

Mehrwertsteuer auf Ferienvermietungen: Heute 10 %, morgen 21 %?

Die wichtigste steuerrechtliche Neuerung im Jahr 2026 betrifft die Mehrwertsteuer (IVA) auf Kurzzeitvermietungen. Die Mehrwertsteuer gilt nicht für die bloße Bereitstellung einer Unterkunft. Sie kommt nur dann zum Tragen, wenn Sie hotelähnliche Dienstleistungen anbieten

- 10 %: Derzeit, sofern die Vermietung mit hotelähnlichen Dienstleistungen einhergeht: persönlicher Empfang, regelmäßige Reinigung, Wäschewechsel, Frühstück, Concierge-Service. 21 % (allgemeiner Satz) im Falle einer Reform (derzeit noch in Diskussion für das Jahr 2026): Die spanische Regierung erwägt, diesen Satz auf Vermietungen von weniger als 30 Tagen in Gebieten mit angespanntem Wohnungsmarkt auszuweiten (Barcelona, Madrid, Palma, das Zentrum von Valencia, San Sebastián, bestimmte Stadtteile von Málaga).

Weitere Informationen: Ferienunterkünfte in Spanien

Wertsteigerung beim Wiederverkauf

Bei einem Weiterverkauf beträgt die Wertzuwachssteuer für eine nicht ansässige Gesellschaft:

- 19 % (EU/EWR);

- 24 % (außerhalb der EU, daher standardmäßig eine Schweizer GmbH) auf den Nettogewinn.

- Auf spanischer Seite: Der Käufer muss an das spanische Finanzamt eine Quellensteuer in Höhe von 3 % des Verkaufspreises abführen (Formular 211), die anschließend auf die endgültige Steuer angerechnet wird.

- In der Schweiz hängt die Behandlung vom Wohnsitzkanton der GmbH ab (Genf, Waadt, Wallis, Zug und Schwyz haben sehr unterschiedliche Regelungen) sowie davon, ob die Vermögenswerte für die Gesellschafter privat oder geschäftlich genutzt werden.

Weiterführende Informationen: Unser Leitfaden zum Wiederverkauf einer Immobilie in Spanien und zum Wertzuwachs

Vergleichstabelle 2026: Schweizer GmbH vs. Kauf im eigenen Namen

| Kriterium | Schweizer GmbH (SARL / GmbH) | Kauf im eigenen Namen durch Nichtansässige |

|---|---|---|

| Verantwortung | Beschränkt auf das Kapital (mindestens 20 000 CHF an liquiden Mitteln, d. h. 18 600 €) | Unbegrenzt, auf das persönliche Vermögen |

| Einkommensteuer auf Mieteinnahmen | 24 % brutto (außerhalb der EU) | 24 % brutto (außerhalb der EU) |

| Abzug von Aufwendungen | Ja, über eine Betriebsstätte (Körperschaftsteuer 25 %) | Nein (IRNR außerhalb der EU) |

| Dämpfung des Gebäudes | Ja | Nein |

| abzugsfähige Mehrwertsteuer | Ja, sofern es sich um eine hotelnahen Tätigkeit handelt | Nein (Privatperson) |

| Mehrwert | 24 % und mögliche Steuergutschrift in der Schweiz | 24 % und Einbehaltung von 3 % |

| Übertragung | Übertragung von Anteilen (beim Notar) | Spanische Urkunde + regionale Erbschafts- und Schenkungssteuer (Impuesto sobre Sucesiones y Donaciones) |

| Einrichtungskosten | 4.500–11.000 € oder 5.000–12.000 CHF | 1.000–3.000 € oder 950–2.800 CHF |

| Jährliche Kosten (Buchhaltung, Steuern) | ca. 2.800–7.500 € pro Jahr. ca. 3.000–8.000 CHF pro Jahr | 500–1 500 € pro Jahr oder 450–1 400 CHF pro Jahr |

| Gewinnschwelle | Vermögen von mindestens 400.000 € oder Rendite von über 5 % | Darin liegt oft das Interessantere |

Diese Spannen sind Marktschätzungen , die auf den gängigen Praktiken im Jahr 2026 basieren.

Die 6 konkreten Schritte für den Einkauf über Ihre Schweizer GmbH

Schritt 1: Die Satzung der GmbH prüfen (oder ändern)

Der Gesellschaftszweck muss ausdrücklich «den Erwerb, den Besitz, die Verwaltung und die Veräusserung von Immobilien in der Schweiz und im Ausland» gestatten . Sind die derzeitigen Statuten zu restriktiv, sind eine ausserordentliche Generalversammlung und ein Notarbesuch in der Schweiz erforderlich. Mindeststammkapital: 20 000 CHF (d. h. 18 600 €), vollständig eingezahlt (zu 100 % verfügbar).

Schritt 2: Einholung der NIE-Nummer des Geschäftsführers und der NIF-Nummer des Unternehmens

NIE (Número de Identidad de Extranjero) für jeden unterzeichnenden Geschäftsführer: Zu beantragen beim spanischen Konsulat in Bern, Genf oder Zürich oder direkt in Spanien bei einer Oficina de Extranjería. Bearbeitungsdauer: 2 bis 6 Wochen.

Praktische Informationen:

- Spanisches Generalkonsulat in Zürich

Riedtli-Strasse 17, 8006 Zürich

Telefon: +41 44 368 61 00

E-Mail: cog.zurich@maec.es

Website: exteriores.gob.es/consulados/zurich

Abgedeckte Kantone: AG, AR, AI, GL, GR, LU, NW, OW, SH, SZ, SG, TG, TI, UR, ZG, ZH

- Spanisches Generalkonsulat in Genf

Avenue Blanc 53, 2. Stock, 1202 Genf

Telefon: +41 22 749 14 60

Notfälle: +41 79 303 80 50

E-Mail: cog.ginebra@maec.es

Website: exteriores.gob.es/consulados/ginebra

Abgedeckte Kantone: GE, VS, VD

- Spanische Botschaft in Bern

Marienstrasse 12, 3005 Bern

Telefon: +41 31 356 22 20

E-Mail: cog.berna@maec.es

Abgedeckte Kantone: BL, BS, BE, FR, JU, NE, SO

Anmerkung: In Bern gibt es streng genommen kein spanisches Konsulat; die Botschaft fungiert für diese Kantone als Konsulat.

Steueridentifikationsnummer(NIF ) für die GmbH: Beantragung über das Formular 036 bei derAgencia Tributaria.

Schritt 3: Haager Apostille und beglaubigte Übersetzung

Sie müssen eine Apostille (Haager Übereinkommen vom 5. Oktober 1961) bei der Staatskanzlei Ihres Kantons:

- die Satzung der GmbH,

- der aktuelle Handels registerauszug ( Zefix-Bescheinigung),

- die dem Geschäftsführer erteilte Vollmacht zur Unterzeichnung der Urkunde

Anschließend Übersetzung durch einen beim spanischen Außenministerium (Ministerio de Asuntos Exteriores ) registrierten vereidigten Übersetzer.

- Gesamtkosten: oft zwischen 600 und 1'200 CHF, also etwa 560 bis 1'110 €.

Praktische Information: Die Liste der registrierten Übersetzer finden Sie hier; Sie können Ihren Übersetzer auswählen, indem Sie die entsprechenden Kästchen ankreuzen: https://www.exteriores.gob.es/es/ServiciosAlCiudadano/Paginas/Buscador-STIJ.aspx

Schritt 4: Eröffnung eines spanischen Bankkontos

Unverzichtbar für den Einzug von Mieten sowie die Begleichung von Grundsteuern, Wasser-, Strom- und Hausgemeinschaftsgebühren. Die Banken CaixaBank, BBVA, Sabadell und Santander akzeptieren Schweizer GmbHs unter der Voraussetzung eines erweiterten KYC-Verfahrens (Know Your Customer) – einschließlich Angaben zur Herkunft der Gelder, einer Bescheinigung der Eidgenössischen Steuerverwaltung (ESTV) sowie Unterlagen zu den wirtschaftlich Berechtigten.

Das Team von Terreta Spain kann Ihnen den richtigen Ansprechpartner nennen.

Nehmen Sie Kontakt mit uns auf.

Schritt 5: Notarielle Beurkundung und Eintragung

- Unterzeichnung der„Escritura Pública de Compraventa“ (Kaufurkunde) vor einem spanischen Notar.

- Zahlung derGrunderwerbsteuer (6 bis 13 % je nach Region bei Altbauten) oder der Mehrwertsteuer (10 %) zuzüglich der Grunderwerbsabgabe (1,2–1,5 % ) bei Neubauten.

- Eintragung im Grundbuch (Bearbeitungszeit: 1 bis 3 Monate).

- Aktualisierung der Katasterreferenz bei der Katasterbehörde.

Schritt 6: Nach dem Kauf: Buchhaltung und Jahresabschlüsse

- Eintragung in das spanische Register der wirtschaftlich Berechtigten (Registro de Titulares Reales), sofern dies von der Behörde verlangt wird.

- Vierteljährliche Steuererklärungen ( Formular 210 – IRNR) oder jährliche Steuererklärungen ( Formular 200 – IS).

- Parallele Buchführung auf Schweizer Seite (Eintragung der Immobilie in das Vermögen der GmbH, Meldung an die Eidgenössische Steuerverwaltung).

- Zahlung derIBI (Grundsteuer, 0,4 bis 1,1 % des Katasterwerts) im Rathaus.

- Gesamtdauer: 2 bis 4 Monate.

- Nebenkosten: 1 bis 2 % des Immobilienwerts (Notar, Grundbuch, Rechtsanwalt, Übersetzung, Steuerberater in der Schweiz und in Spanien).

Wenn Sie sich einen Überblick über den Ablauf eines Immobilienkaufs in Spanien verschaffen möchten, werfen Sie einen Blick auf unseren umfassenden Zeitplan.

Investitionen in Spanien aus der Schweiz: Risiken, Fallstricke und Aktuelles 2026

Risiko Nr. 1: Einstufung als Betriebsstätte

Die kostspieligste Falle: Achten Sie darauf, die freiwillig angemeldete EP mit ihren Steuervorteilen nicht mit der von den Behörden erzwungenen Umqualifizierung zu verwechseln, die mit rückwirkenden Strafen einhergeht.

Solltedie Agencia Tributaria zu der Auffassung gelangen, dass Ihre Schweizer GmbH „tatsächlich von Spanien aus tätig ist“, wird sie den Fall auf die Körperschaftsteuer mit einem Steuersatz von 25 % umstellen, verbunden mit einer rückwirkenden Nachforderung für vier Jahre, Strafzuschlägen (50 bis 150 %) und Verzugszinsen.

Die häufigsten Auslöser:

- Ein Geschäftsführer, der sich mehr als 183 Tage im Jahr in Spanien aufhält, läuft Gefahr, als „spanischer Steuerinländer“ eingestuft zu werden, was erhebliche steuerliche Auswirkungen hat.

- Ein Büro oder eine Geschäftsräume unter dem Namen des Unternehmens,

- Ein ortsansässiger Arbeitnehmer, der Mietverträge unterzeichnet,

- Eine spanische E-Mail-Adresse oder Telefonnummer, die als Firmensitz angegeben wird.

💡Parade Terreta Spain: Die Verwaltung an einen eindeutig unabhängigen externen Immobilienverwalter übertragen, alle strategischen Entscheidungen in der Schweiz treffen (zeitgestempelte Protokolle der Generalversammlung aus der Schweiz), die Leistungen zu Marktpreisen in Rechnung stellen.

Risiko Nr. 2: Geplante Zusatzsteuer in Höhe von 100 % für Nichtansässige außerhalb der EU

Diese Steuer, die Anfang 2025 von der spanischen Regierung angekündigt wurde, um Spekulationen einzudämmen, und die für Nicht-EU-Ausländer (also auch für Schweizer) bis zu 100 % des Kaufpreises betragen kann, wurde im Kongress diskutiert, teilweise abgeändert und dann 2026 angesichts des Widerstands der autonomen Regionen (Balearen, Valencia, Andalusien) vorläufig ausgesetzt.

- Aktueller Status: noch nicht in Kraft getreten, doch könnte der Text in Form einer regionalen Zusatzabgabe oder einer Transaktionsobergrenze wieder auftauchen.

Der richtige Schritt bei Terreta Spain: Überprüfen Sie vor der Unterzeichnung das BOE: Boletín Oficial del Estado.

Risiko Nr. 3: 21 % Mehrwertsteuer auf touristische Vermietungen

Erhebliche Auswirkungen auf die Erträge bei Airbnb und Booking. Simulieren Sie jetzt die Auswirkungen einer Erhöhung von 10 % auf 21 % auf Ihre Prognosen für 2026–2028, insbesondere wenn sich Ihre Immobilie in Barcelona (Eixample, Gràcia), Madrid (Centro), Palma, im Zentrum von Valencia, in San Sebastián oder im Zentrum von Málaga befindet.

Risiko Nr. 4: Verschärfte IRNR-Kontrollen

Die Steuerbehörde hat im Jahr 2025 in eine Schnittstelle investiert , die Daten von Airbnb, Booking und Vrbo mit den Steuererklärungen nach Formular 210 abgleicht.

Nicht gemeldete Fälle werden immer schneller aufgedeckt.

- Verzugszinsen: 50 bis 150 % des fälligen Betrags zuzüglich Zinsen.

Vermietungsmanagement, Erbschaft und Wiederverkauf

Tourismuslizenz in Spanien

Im Jahr 2026 ist die Lizenz für touristisch genutzte Unterkünfte (VUT) in fast allen Küstenregionen verpflichtend:

- Autonome Gemeinschaft Valencia: obligatorische Nummer VT-xxxx-A/V/CS, regionales Register, Meldung der Reisenden auf der Plattform SES.Hospedajes.

- Eintragung in das Tourismusregister der Region, in der Sie kaufen.

- Derzeit geltende Moratorien für neue Lizenzen in Barcelona und Palma de Mallorca.

Möchten Sie sich einen Überblick über die Vermietung von Ferienunterkünften in einer bestimmten Region oder Gemeinde verschaffen? Kontaktieren Sie uns.

Erbschaft und Vermögensübergang

Die Halterung über eine Schweizer GmbH ermöglicht es, Gesellschaftsanteile statt der Immobilie selbst zu übertragen, und das macht einen großen Unterschied.

Vorteile :

- Je nach kantonaler Praxis ist ein Abschlag (also eine geringere Bewertung) auf den Wert der Anteile möglich; dies sollten Sie mit Ihrem Steuerberater abklären (siehe hier: https://www.rsm.global/switzerland/fr/news/estimation-des-titres-non-cotes-aux-fins-dimposition-de-la-fortune-les-pratiques-cantonales). Der Trick hinter dieser Information? Indem Sie nach und nach Minderheitsanteile an Ihrer GmbH übertragen, anstatt die Immobilie direkt zu vererben, können Sie die Steuerlast Ihrer Erben über mehrere Jahre hinweg erheblich reduzieren.

- Gesellschaftervereinbarungen zur Regelung der Unternehmensführung unter den Erben;

- Vermeidung eines doppelten Nachlassverfahrens (Schweiz + Spanien);

- Zu beachten: Die Schweiz wendet die Europäische Erbverordnung (650/2012) nicht an. Im Todesfall können sich sowohl die schweizerischen als auch die spanischen Behörden für zuständig erklären, was zu einem Zuständigkeitskonflikt führt. Die in Spanien gelegene Immobilie unterliegt in jedem Fall dem spanischen Recht. Eine vorherige Abstimmung zwischen einem spanischen Notar und einem Schweizer Juristen ist unerlässlich.

Immobilienverkauf zwischen der Schweiz und Spanien: 5 wichtige Punkte, die Sie beachten sollten

- Kommunale Wertzuwachssteuer (plusvalía): Diese ist beim Rathaus zu entrichten und wird auf der Grundlage des theoretischen Wertzuwachses des Grundstücks berechnet.

- Vom Käufer einbehaltene Quellensteuer in Höhe von 3 % des Kaufpreises (Formular 211), die bei der Steuererklärung geltend gemacht werden kann.

- Energieausweis (CEE) erforderlich.

- Aktuelle Wohnbescheinigung (Cédula).

- Abschreibungshistorie: Verringert den steuerpflichtigen Veräußerungsgewinn bei Halten über eine EP.

Bei steuerlichen Fragen empfiehlt Ihnen das Team von Terreta Spain, sich an folgende Stelle zu wenden:

- Delaguía y Luzón mit Sitz in Valencia.

90 % ihrer Kunden kommen aus dem Ausland.

sonia.gomezluzon@delaguialuzon.com

+34963741657

Häufig gestellte Fragen

Kann ich in Spanien von der Schweiz aus mit einer Firma bar bezahlen?

Ja, sofern die Herkunft der Mittel nachgewiesen wird (Bankbescheinigung, Gewinn- und Verlustrechnung der GmbH oder jedes andere Dokument, das belegt, dass die Mittel rechtmäßig dem Unternehmen gehören).

Wie sieht die steuerliche Behandlung beim Kauf einer neuen bzw. einer Altimmobilie im Jahr 2026 aus?

- Neubau (Bauträger): 10 % MwSt. + Grunderwerbssteuer (1,2 bis 1,5 %). Die MwSt. ist erstattungsfähig, wenn die Nutzung als Beherbergungsbetrieb über eine GmbH erfolgt.

- Bestandsimmobilien (Wiederverkauf): ITP von 6 bis 13 % je nach Region (7 % in Andalusien, 10 % in Valencia (9 % ab Juni 2026), Katalonien: 10 % bis zu 600.000 €, danach gestaffelt bis zu 13 %, 6 % in Madrid). Nicht erstattungsfähig.

Schweizer GmbH oder spanische SL: Welche ist die richtige Wahl?

| Kriterium | Schweizer GmbH | Spanische SL |

|---|---|---|

| Bankbild ES | Gut, aber aufwendige KYC-Prüfung | Hervorragend, vereinfachte Finanzierung |

| Anwendbare IS | 25 %, falls EP | 25 % (oder 15 % für 1–2 Jahre) |

| Öffentliche Diskretion | Hoch | Gering (Handelsregister) |

| Jährliche Kosten | 3'000–8'000 CHF | 1.500–4.000 € |

| Übertragung | Anteile, Schweizer Recht | Anteile, spanisches Recht |

| Empfehlung von Terreta | > 600.000 €, CH-Vermögen | < 600 000 €, projet localisé |

Wie sieht es mit den neuen Steuern für Nichtansässige außerhalb der EU aus?

Stand 22. April 2026 ist der im Januar 2025 angekündigte Aufschlag von 100 % noch nicht in Kraft getreten. Ein Entwurf für einen regionalen Aufschlag (dessen Satz bislang noch nicht bekannt ist) auf den Balearen und in Barcelona wird weiterhin diskutiert. Daher muss ein Schweizer Investor stets Folgendes prüfen:

- Das BOE vom Tag der Unterzeichnung,

- Die Steuererklärungen der betreffenden autonomen Gemeinschaften,

- Die Stellungnahme seines Steuerfachmanns CH + ES zur möglichen rückwirkenden Anwendung.

Kann meine GmbH in Spanien einen Hypothekarkredit erhalten?

Ja, das ist möglich, allerdings sind die Bedingungen deutlich strenger als für eine ansässige Privatperson. Zusammenfassend lässt sich sagen:

- LTV (Loan-to-Value): 50 bis 60 % für ein nicht ansässiges Unternehmen (gegenüber 70 % für eine in der EU ansässige Privatperson).

- Sicherheiten: Hypothek + häufig wird eine persönliche Bürgschaft des Geschäftsführers verlangt.

- Verfügbare Banken: CaixaBank Premier, UCI, BBVA Non-Resident, Santander Select, Sabadell International. Terreta Spain kann Ihnen dabei helfen, den richtigen Ansprechpartner zu finden. Kontaktieren Sie uns.

Alternative: Durch Schweizer Vermögenswerte besicherter Kredit (Lombardkredit, zweitrangig auf den Hauptwohnsitz in der Schweiz), oft zu günstigeren Konditionen.

Wie lange dauert die Gründung einer Schweizer GmbH, wenn ich noch keine habe?

- Kapital in Höhe von 20 000 CHF (entspricht 18 600 €), das auf ein Treuhandkonto einzuzahlen ist.

- Termin beim Notar: 1 Tag.

- Eintragung in das kantonale Handelsregister: 5 bis 15 Werktage.

- Umsatzsteuerregistrierung (falls zutreffend): 2 bis 4 Wochen.

- Gesamtdauer: 3 bis 6 Wochen, Kosten 3'000 bis 6'000 CHF, alles inklusive.

Kann die GmbH als steuerlicher Wohnsitz für das Golden Visa dienen?

Nein, das Golden Visa wurde am 3. April 2025 für Immobilieninvestitionen abgeschafft. Schweizer Investoren können keine Aufenthaltsgenehmigung mehr durch den Kauf einer Immobilie im Wert von über 500'000 € erhalten. Alternativen im Jahr 2026: Visum für nicht gewerbliche Zwecke, Visum für digitale Nomaden oder Investorenvisum (ausserhalb des Immobilienbereichs).

Nächste Schritte mit Terreta Spain

Planen Sie eine Immobilieninvestition in Spanien über Ihre Schweizer GmbH? Unser Team unterstützt Sie bei den folgenden Schritten:

- Beschaffung von Immobilien auf dem offenen Markt und auf dem Off-Market-Markt in Madrid, Valencia, Barcelona, Sevilla und anderen Orten in Spanien

- Komplette Abwicklung von NIE / NIF / Apostille / Vollmacht / Notar

- Renovierungsarbeiten

- Mietverwaltung mit VUT-Lizenz und Einhaltung der IRNR-/IS-Vorschriften

Termin vereinbaren: Kostenlose Beratung (30 Min.)

Sehen Sie sich unsere Ressourcen an:

- Steuerliche Aspekte beim Immobilienkauf in Spanien

- Immobilienkredite in Spanien

- Die wichtigsten Schritte beim Immobilienkauf in Spanien

- Die Einkommensteuer für Nichtansässige

- Kauf über eine GmbH in Spanien

- Unser Leitfaden zum Wiederverkauf einer Immobilie in Spanien und zum Wertzuwachs

- Ferienvermietung in Spanien

Unsere Ratgeber zu:

© 2026 Terreta Spain. Dieser Artikel dient lediglich der allgemeinen Information und stellt keine individuelle steuerliche oder rechtliche Beratung dar.