Das Beckham-Gesetz ermöglicht es neuen Einwohnern, 24 % für 6 Jahre (Ankunftsjahr + 5 Jahre) anstelle des progressiven spanischen Steuertarifs (bis zu ~47 %) besteuert zu werden.

Vom Terreta Spain-Team · Aktualisiert im April 2026 · Entspricht den Bestimmungen des „Ley Beckham“ nach der Reform von 2023 · Lesezeit: 7 Min.

Wer mag David Beckham nicht? Es gibt unzählige Gründe, ihn zu verehren: seine Tore, seine Haltung auf dem Spielfeld, sein Aussehen, seine Frau natürlich usw. Aber der beste (und verrückteste) Grund ist, dass er den Anstoß zueinem spanischen Steuergesetz gegeben hat,das für Neuzugezogene äußerst vorteilhaft ist.

Rückblick. Beckham wechselt 2003 zu Real Madrid. Nach einer begeisterten Begrüßung beschließt die spanische Regierung, per Dekret eine neuartige Steuerregelung einzuführen, um internationale Talente anzuziehen. Dieser Gesetzesartikel (Artikel 393 des Gesetzes 62/2003), der im Rahmen des Gesetzes zur Regelung der IRPF, der Einkommensteuer für natürliche Personen in Spanien, veröffentlicht wurde, ist somit unter dem Namen„Ley Beckham“ in den allgemeinen Sprachgebrauch eingegangen.

Auch zwanzig Jahre später findet sie weiterhin Anwendung, in überarbeiteter und angepasster Form. Und für Ausländer, die einen Umzug nach Spanien in Erwägung ziehen, kann sie eine erhebliche Steuerersparnis bedeuten. Vielen Dank, David.

Das Wichtigste in Kürze

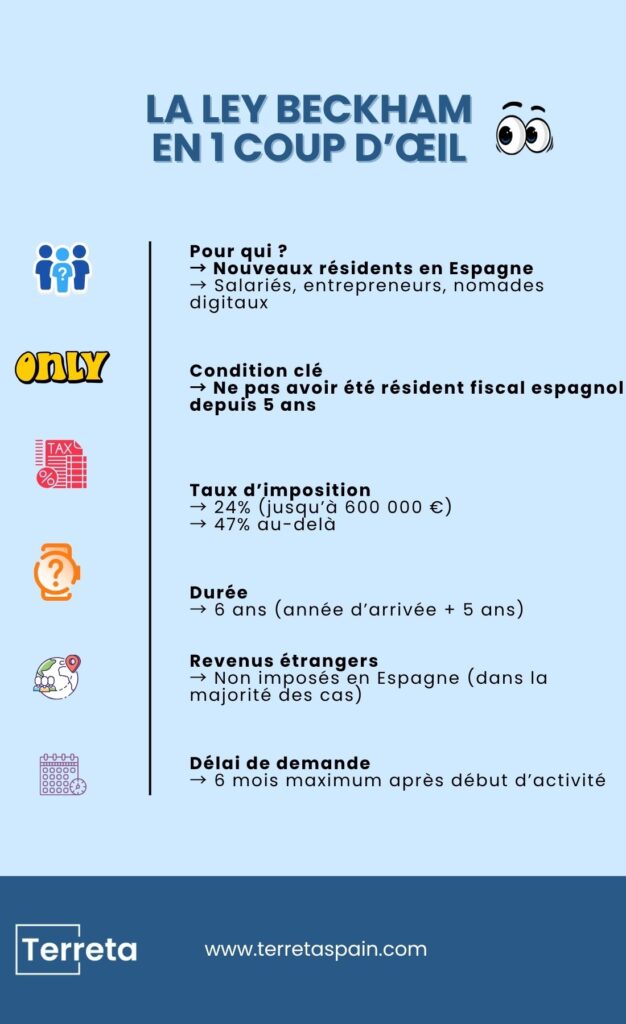

- Das „Beckham-Gesetz“ ermöglicht es, sechs Jahre lang (im Jahr der Einreise sowie in den fünf darauf folgenden Jahren) mit einem Steuersatz von 24 % besteuert zu werden, anstatt nach dem progressiven spanischen Steuertarif (bis zu ca. 47 %).

- Dies gilt ausschließlich für Personen, die ihren steuerlichen Wohnsitz neu in Spanien begründen.

- Der Steuersatz von 24 % gilt ausschließlich für Einkünfte aus spanischen Quellen.

- Ausländische Einkünfte werden im Rahmen dieser Regelung in Spanien grundsätzlich nicht besteuert. Sie können jedoch je nach den Bestimmungen der Steuerabkommen weiterhin der Meldepflicht und der Besteuerung im Herkunftsland unterliegen.

- Die Regelung steht Arbeitnehmern sowie bestimmten Gruppen von Unternehmern und Selbstständigen (darunter auch „Digital Nomads“) unter bestimmten, in der Reform von 2023 festgelegten Bedingungen offen.

- Der Antrag muss innerhalb von sechs Monaten nach Aufnahme der Tätigkeit gestellt werden. Nach Ablauf dieser Frist erlischt der Anspruch.

- Ab einem spanischen Einkommen von 600.000 € beträgt der Steuersatz 47 %.

- Dies ist ein wichtiger steuerlicher Hebel für Personen mit hohem Einkommen.

Das Beckham-Gesetz hebt die Besteuerung ausländischer Einkünfte nicht vollständig auf, sondern ändert deren steuerliche Behandlung in Spanien. Eine individuelle Analyse ist unerlässlich, um Fehlinterpretationen zu vermeiden.

Definition: Was ist das Beckham-Gesetz?

Das „Beckham-Gesetz“ ist somit eine optionale Steuerregelung, die natürlichen Personen vorbehalten ist, die ihren steuerlichen Wohnsitz in Spanien begründen. Unter normalen Umständen wird ein in Spanien ansässiger Steuerpflichtiger auf sein gesamtes weltweites Einkommen (Löhne, Dividenden, ausländische Mieteinnahmen, Veräußerungsgewinne usw.) nach einem progressiven Steuertarif besteuert, der in den höchsten Steuerklassen bis zu 47 % betragen kann.

Um alles über die Besteuerung von in Spanien ansässigen Personen zu erfahren, lesen Sie unseren Ratgeber zum Thema Einkommensteuer (IRPF).

Das Beckham-Gesetz ermöglicht es, von dieser allgemeinen Regelung abzuweichen und stattdessen den Statuseines Impatriaten zu wählen (Impatriado): Sie werden wie ein Nichtansässiger besteuert, und zwar mit einem Pauschalsatz von 24 % auf Ihre Einkünfte aus spanischen Quellen, und zwar für 6 Jahre (das Jahr der Ankunft + 5 Jahre).

Erfahren Sie das Wichtigste zur Besteuerung von Nichtansässigen in unserem Merkblatt zur Einkommensteuer für Nichtansässige (IRNR).

Das ist ein erheblicher Unterschied. Bei einem Jahresgehalt von 150.000 € kann die Differenz zwischen 24 % und 47 % mehrere Zehntausend Euro pro Jahr ausmachen.

Wer kann davon profitieren?

Die Sonderregelung des Beckham-Gesetzes richtet sich an Personen, die:

- waren in den fünf Jahren vor ihrem Umzug nicht in Spanien steuerlich ansässig.

- lassen sich in Spanien nieder aus einem der folgenden Gründe:

- Ein Arbeitsvertrag mit einem spanischen Unternehmen oder einem ausländischen Arbeitgeber, der Sie nach Spanien entsendet.

- Die Gründung oder Übernahme der Geschäftsführung eines Unternehmens in Spanien (seit 2023 sind auch Unternehmer förderungsberechtigt).

- Die Ausübung einer wirtschaftlichen Tätigkeit, die als „Digital Nomad“ (spanisches Visum für Digital Nomads) eingestuft wird.

- Der Status als hochqualifizierte Arbeitskraft in bestimmten Branchen.

- Reichen den Antrag innerhalb von sechs Monaten nach der Anmeldung bei der spanischen Sozialversicherung oder nach der tatsächlichen Aufnahme der Tätigkeit ein.

Wichtiger Hinweis: Die Regelung gilt nicht, wenn Sie innerhalb der letzten fünf Jahre bereits in Spanien ansässig waren. Ein Franzose, der von 2018 bis 2021 in Spanien gelebt hat und dann im Jahr 2026 zurückkehrt, ist nicht anspruchsberechtigt. Es ist unerlässlich, diesen Punkt vorab mit einem Steuerberater zu klären.

Unsere Teams können Ihnen kompetente Fachleute vermitteln – sprechen Sie uns an.

Was der Steuersatz von 24 % abdeckt und was nicht

Nach dem „Ley Beckham“ gilt für Ihre Einkünfte aus spanischen Quellen bis zu 600.000 € pro Jahr ein Steuersatz von 24 %. Darüber hinaus beträgt der Steuersatz 47 %.

Ihre ausländischen Einkünfte (Dividenden einer Gesellschaft außerhalb Spaniens, im Ausland erzielte Mieteinnahmen, Veräußerungsgewinne aus ausländischen Vermögenswerten) werden im Rahmen dieser Regelung grundsätzlich nicht in Spanien besteuert. Ihre Behandlung hängt jedoch von den geltenden Steuerabkommen ab und kann spezifische Meldepflichten nach sich ziehen.

Hier kommt der strukturelle Vorteil zum Tragen: Sie können passives Einkommen außerhalb Spaniens erzielen, ohne dass dieses im Rahmen der spanischen Einkommensteuer (IRPF) besteuert wird. Je nach Ihrer Situation können jedoch bestimmte Meldepflichten bestehen bleiben (insbesondere in Bezug auf im Ausland gehaltene Vermögenswerte).

Diese Befreiung von ausländischen Einkünften ist besonders vorteilhaft für:

- Auswanderer aus dem Nahen Osten, die mit einem in einer Steuerfreizone (Katar, VAE, Kuwait) angesammelten Vermögen nach Spanien zurückkehren;

- Unternehmer, deren Einkünfte zum Teil von außerhalb Spaniens ansässigen Unternehmen stammen;

- Inhaber internationaler Finanzportfolios (luxemburgische Lebensversicherungen, Konten in der Schweiz usw.).

Die konkreten Vorteile: eine bezifferte Simulation

Nehmen wir ein repräsentatives Beispiel, das zwar fiktiv, aber realistisch ist.

Pierre und Laure M.

Einkünfte: 180.000 € Gehalt in Spanien + 40.000 € Dividenden einer luxemburgischen Holdinggesellschaft + 12.000 € Mieteinnahmen aus einer Wohnung in Paris.

Ohne Ley Beckham (allgemeine Regelung):

- In Spanien steuerpflichtiges weltweites Einkommen: 232.000 €

- Geschätzte Steuer nach dem progressiven Steuertarif (bis zu 47 %): zwischen 80.000 und 100.000 €, je nach der genauen steuerlichen Situation (Art der Einkünfte, Autonome Gemeinschaft, anwendbare Abzüge)

Mit Ley Beckham:

- In Spanien zu 24 % zu versteuerndes Einkommen: 180.000 € → Steuer: 43.200 €

- Luxemburgische Dividenden: in Spanien steuerfrei

- Mieteinnahmen in Paris: in Spanien steuerfrei (in Frankreich gemäß dem französisch-spanischen Steuerabkommen steuerpflichtig)

- Gesamtsteuer in Spanien: ca. 43.200 €

Jährliche Einsparung: ca. 47.000 €. Über 6 Jahre: ca. 280.000 €.

Bitte beachten Sie: Diese Zahlen dienen lediglich als Anhaltspunkte; jede Situation ist anders, und eine individuelle Simulation mit einem Steuerberater ist unerlässlich. Sie verdeutlichen jedoch, warum diese Regelung vor jeder Entscheidung über eine Niederlassung ernsthaft geprüft werden sollte.

| Allgemeines System | Ley Beckham | |

| Steuersatz | Progressiv 19–47 % | Festnetz 24 % |

| Einkünfte aus dem Ausland | In Spanien besteuert | Befreit |

| Dauer | Dauerhaft | 6 Jahre |

| Umsatz > 600.000 € | 47% | 47% |

| Formular | Modell 100 | Modell 151 |

Anleitung: So geben Sie Ihre Einkünfte nach dem „Ley Beckham“ an

Nach dem Beckham-Gesetz geben Sie Ihr Einkommen nicht wie ein gewöhnlicher Einwohner an.

- Sie müssen sich auf der Website der Agencia Tributaria mit Ihrem digitalen Identifikationssystem (Cl@ve PIN, Cl@ve Móvil, elektronisches Zertifikat oder elektronischer Personalausweis) anmelden und das Formular 151verwenden, nicht das Formular 100, das für das allgemeine System vorgesehen ist.

- Diese Erklärung betrifft ausschließlich Ihre Einkünfte aus spanischen Quellen (hauptsächlich Ihr Gehalt).

- Sie erfolgt einmal jährlich, in der Regel zwischen April und Juni, wie eine herkömmliche Steuererklärung. Die Steuer wird automatisch mit einem Pauschalsatz von 24 % (bis zu 600.000 €) berechnet.

Wichtiger Hinweis: Ihre im Ausland erzielten Einkünfte sind grundsätzlich nicht in dieser Steuererklärung anzugeben, doch können je nach Ihrer Situation bestimmte Verpflichtungen bestehen bleiben (insbesondere Meldepflichten, wie beispielsweise das Formular Modelo 720 für im Ausland gehaltene Vermögenswerte).

In der Praxis ist das Verfahren einfacher als das herkömmliche Verfahren, erfordert jedoch von Anfang an Sorgfalt, insbesondere bei der Wahl des richtigen Formulars und der Einhaltung der Fristen.

Fallstricke, die es zu vermeiden gilt

Der verspätete Antrag

Der Antrag muss innerhalb von 6 Monaten nach der Anmeldung bei der spanischen Sozialversicherung gestellt werden. Nach Ablauf dieser Frist verlieren Sie endgültig Ihren Anspruch auf die Sozialversicherung für diesen Aufenthaltszeitraum. Dies ist der häufigste Fehler.

Spanische Einkünfte mit ausländischen Einkünften verwechseln

Wenn Ihr ausländischer Arbeitgeber Sie aus dem Ausland für eine in Spanien geleistete Arbeit bezahlt, hängt die steuerliche Behandlung von dem zwischen Spanien und dem Land des Arbeitgebers geltenden Steuerabkommen ab. Die Situation ist nicht immer so einfach, wie sie scheint.

Die Meldepflichten vernachlässigen

Selbst unter dem „Ley Beckham“ müssen Sie Ihre spanischen Einkünfte jährlich über das Formular 151 (und nicht über das Formular 100 des allgemeinen Systems) angeben . Bestimmte ausländische Einkünfte müssen in einigen Fällen ebenfalls angegeben werden, insbesondere über das Formular 720 für im Ausland gehaltene Vermögenswerte im Wert von über 50.000 €.

Bitte beachten Sie, dass dieser Artikel keine steuerliche Beratung darstellt. Wenden Sie sich bitte an einen Steuerberater.

Haben Sie Fragen? Sprechen Sie mit einem Experten von Terreta Spain

Wenn Sie mehr über das Steuerwesen in Spanien erfahren möchten, sehen Sie sich unsere Ressourcen an:

- Das Merkblatt zur Einkommensteuer

- Das Merkblatt zur IRNR

- Immobilienkredite in Spanien

- Einkaufen in Spanien aus Katar, Dubai und Kuwait

Häufig gestellte Fragen

Was versteht man in Spanien unter dem „Ley Beckham“?

Es handelt sich um eine freiwillige Steuerregelung, die es Neuzugezogenen ermöglicht, ihre Einkünfte aus spanischen Quellen sechs Jahre lang mit einem Pauschalsatz von 24 % zu versteuern, anstatt nach dem üblichen progressiven Steuertarif.

Wer kann vom Beckham-Gesetz profitieren?

Die Regelung steht Arbeitnehmern sowie bestimmten Gruppen von Unternehmern und Selbstständigen (darunter auch „Digital Nomads“) unter bestimmten, in der Reform von 2023 festgelegten Bedingungen offen.

Werden Einkünfte aus dem Ausland besteuert?

In den meisten Fällen werden ausländische Einkünfte in Spanien im Rahmen des „Ley Beckham“ nicht besteuert. Sie können jedoch im Herkunftsland weiterhin steuerpflichtig sein und in Spanien bestimmten Meldepflichten unterliegen.

Wie lange dauert die Diät?

6 Jahre: das Jahr der Niederlassung in Spanien + 5 volle Jahre.

Kann man den Anspruch auf die Regelung verlieren?

Ja. Wird der Antrag nicht innerhalb von sechs Monaten nach Aufnahme der Tätigkeit gestellt oder werden die Voraussetzungen nicht mehr erfüllt, findet die Regelung keine Anwendung mehr.

Ist das Beckham-Gesetz nach wie vor vorteilhaft?

Nicht in jedem Fall. Sie ist besonders interessant für Personen mit hohem Einkommen oder solche, die über beträchtliche Einkünfte aus dem Ausland verfügen. Eine individuelle Simulation wird empfohlen. Möchten Sie Ihr Immobilienprojekt in Spanien in Angriff nehmen ? Sprechen Sie mit einem Experten von Terreta Spain