L’IRPF (Impuesto sobre la Renta de las Personas Físicas) est un impôt direct appliqué aux résidents fiscaux en Espagne sur les revenus générés en Espagne, mais aussi sur ses revenus mondiaux. Autrement dit, peu importe d’où proviennent ces revenus (de l’Espagne ou de l’étranger), l’impôt s’applique à l’ensemble des gains d’une personne vivant en Espagne de manière permanente ou pour une période prolongée. Son système est progressif, c’est-à-dire que le taux d’imposition augmente avec le revenu.

Personnes concernées par l’IRPF :

- Les résidents fiscaux espagnols, soit, toute personne qui vit en Espagne plus de 183 jours par an (non-consécutifs) ou ayant des intérêts économiques en Espagne.

- Famille : les conjoints et les enfants mineurs qui résident en Espagne peuvent également être pris en compte pour déterminer cette résidence fiscale.

Quels sont les revenus imposables ?

Les revenus qui sont soumis à l’IRPF sont les suivants :

- Les salaires.

- Les revenus d’activité indépendant (professions libérales ou freelance).

- Revenus issus du patrimoine (les loyers perçus, les plus-values immobilières ou mobilières, mais aussi les intérêts bancaires ou les dividendes, par exemple).

- Retraites et pensions : les gains issus de pensions et de retraites (y compris celles versées depuis l’étranger) sont soumis à l’IRPF.

- Les gains en capital bien-sûr, comme la vente d’actifs ou les actions.

Comment se calcule l’IRPF sur les revenus locatifs ?

Avant de parler de l’IRPF sur vos revenus du travail, abordons l’imposition des revenus locatifs, si vous êtes résident fiscal espagnol.

1️⃣ On déclare le revenu net (et non brut)

Revenu net = Loyers perçus – Charges déductibles

Sont notamment déductibles :

- Travaux d’entretien et réparations

- Charges de copropriété

- IBI (taxe foncière) et taxes locales

- Assurance habitation (‘seguro de hogar’)

- Intérêts d’emprunt de votre crédit immobilier

- Amortissement du bien (3 % de la valeur cadastrale, chaque année pendant 33 ans)

- Amortissement des travaux de rénovation (3 % des travaux, chaque année pendant 33 ans)

- Amortissement du mobilier (10 % par an, pendant 10 ans)

2️⃣ Réduction fiscale de 50 % (location résidence habituelle)

Si le logement est loué comme résidence principale du locataire (‘vivienda habitual’), le propriétaire bénéficie d’une réduction de 50 % sur le revenu net imposable.

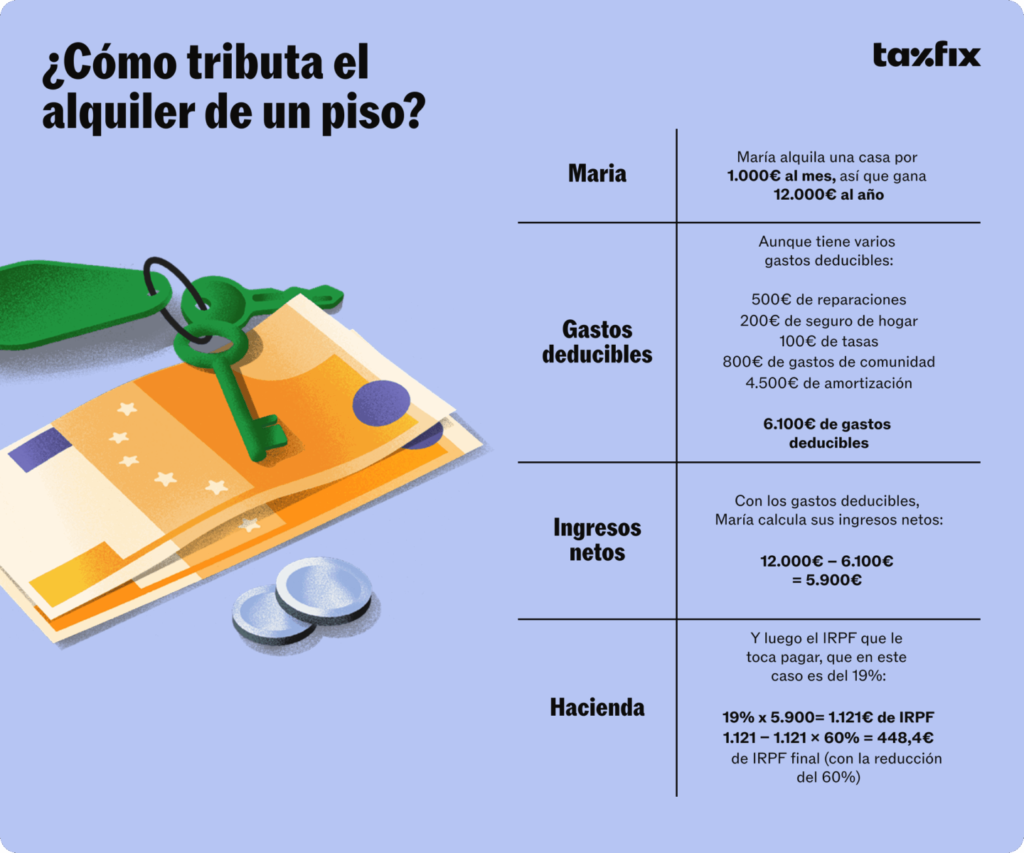

🔎 Exemple simplifié

- Loyers perçus : 12.000 € / an

- Charges déductibles : 6.100 €

- Revenu net : 5.900 €

- Déduction fiscale de 50% : 2.950 € de revenus nets imposable

- Impôts : 👉 vous ne payez donc de l’IRPF que sur 2.950 €, et non sur 12.000 €.

Voyez ci-dessous un exemple réalisé par TaxFix, quand la déduction fiscale était de 60% (désormais elle est de 50%). Dans leur exemple, le taux d’IRPF est de 19%, remplacez le par votre taux d’IRPF.

Comment se calcule l’IRPF ?

L’IRPF est calculé sur le revenu après déduction et exonération. Nos experts ont listé pour vous le barème progressif pour 2024.

Quelles déductions possibles ?

- Les cotisations sociales.

- Les charges familiales (enfants à charge, personnes dépendantes, réductions pour familles nombreuses).

- Investissements divers dans la résidence principale.

- Dons caritatifs.

- Frais professionnels (vérifiez si vous êtes concerné auprès d’un avocat spécialisé).

Mode de déclaration et paiement de l’IRPF

- Remplir le formulaire officiel Modelo 100 via le portail fiscal espagnol (la Agencia Tributaria).

- Il faut déclarer les revenus perçus sur la plateforme entre le mois d’avril et le mois de juin, l’année suivant l’exercice fiscal.

- Notre conseil : pensez à effectuer un paiement anticipé trimestriel pour éviter une charge fiscale importante à la fin de l’année.

Risque en cas de non-respect des obligations fiscales

- Intérêts dans le cas d’un retard dans le paiement.

- Risque accru d’audit fiscal par les autorités espagnoles.

Contactez nos équipes pour plus d’informations sur le sujet ou pour être dirigé vers des professionnels de confiance.

FAQ : Impôt sur le Revenu des Personnes Physiques (IRPF)

Dois-je déclarer mes revenus étrangers ?

Oui, si vous êtes résident fiscal en Espagne, vous devez déclarer vos revenus mondiaux.

Si j’ai toujours des liens avec mon pays, suis-je soumis à la double imposition ?

Grâce aux conventions fiscales bilatérales signées par l’Espagne avec plusieurs pays, vous pouvez éviter la double imposition dans 46 pays. Parmi les pays concernés, on retrouve des partenaires européens tels que l’Allemagne, la France, l’Italie, le Royaume-Uni, la Belgique, les Pays-Bas, la Suisse, mais aussi l’Argentine, le Chili, le Brésil, le Mexique et le Pérou. Des pays comme les États-Unis, le Canada, l’Australie, et de nombreux pays asiatiques tels que la Chine, l’Inde, le Japon et la Corée du Sud sont également couverts. Les Émirats Arabes Unis et des pays scandinaves comme la Suède et la Norvège bénéficient aussi de ces accords.

Quel est le barème de l’IRPF ?

Il y a 6 tranches d’impôts sur le revenu :

- Jusqu’à 12 450€ : 19%.

- De 12 450€ à 20 200€ : 24%.

- De 20 200€ à 35 200€ : 30%.

- De 35 200€ à 60 000€ : 37%.

- De 60 000€ à 300 000€ : 45%.

- + de 300 000€ : 47%.

Source