Die Investition in spanische Immobilien wird für immer mehr Ausländer attraktiv, die auf der Suche nach Sonne und Rentabilität sind. Aber Vorsicht: Die Besteuerung von Mietobjekten kann schnell zu einem Rätsel werden, wenn man die Spielregeln nicht kennt. Steuerstatus, Art der Vermietung, Herkunftsland... all dies sind Kriterien, die die Höhe der Steuer beeinflussen.

Dieser Terreta Spain Guide richtet sich an Ausländer, die eine Mietinvestition in Spanien in Erwägung ziehen.

Verständnis der Immobilienbesteuerung in Spanien: Steuerstatus und Steuersätze 2025

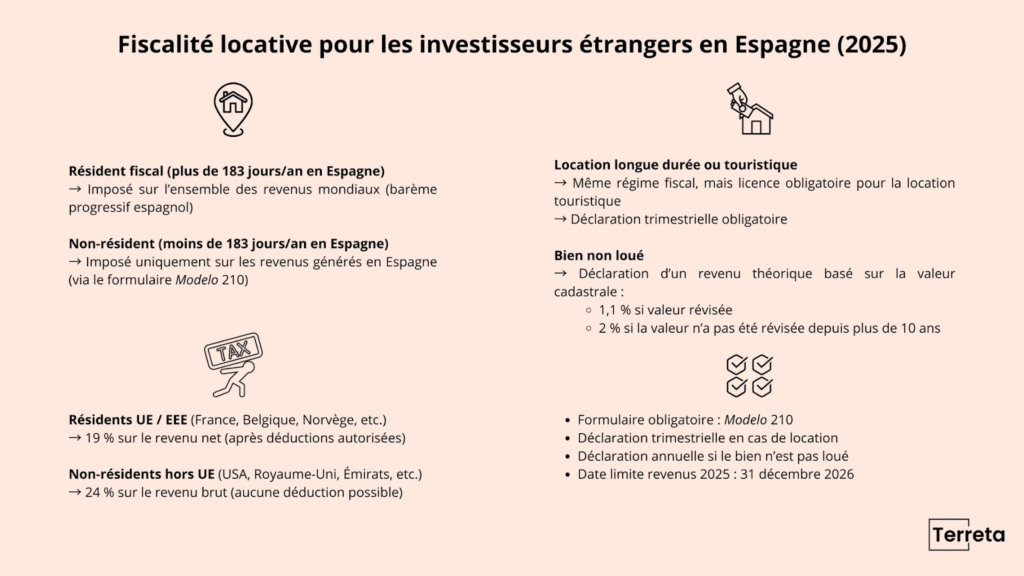

Spanischer Steuerresident vs. Nichtresident

In Spanien gilt ein Investor als steuerlich ansässig, wenn er mehr als 183 Tage pro Jahr im Land verbringt. In diesem Fall wird er auf sein gesamtes Welteinkommen nach dem progressiven spanischen Tarif besteuert.

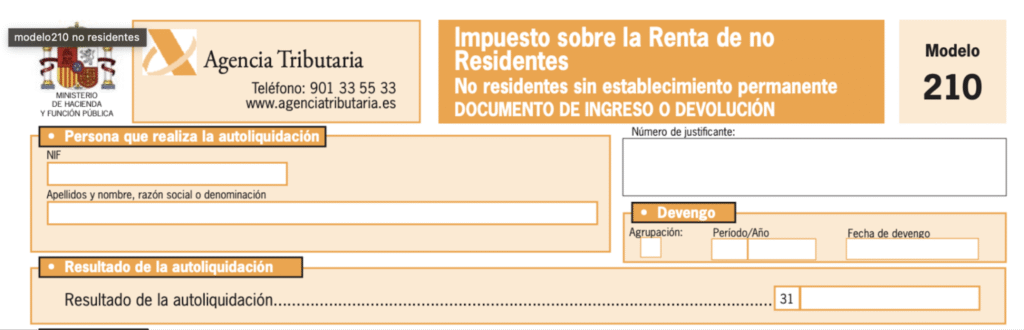

Im Gegensatz dazu wird ein Nichtansässiger (weniger als 183 Tage/Jahr in Spanien) nur für das im Land erzielte Einkommen besteuert. Ein Nichtansässiger, der Mieteinnahmen erzielt, muss diese im Rahmen desIRNR mit dem Formular Modelo 210 angeben.

Mietbesteuerung in Spanien: Steuersätze im Jahr 2025

Bei den nichtansässigen Personen unterscheiden sich die Steuervorschriften ebenfalls, je nachdem, ob Sie Bürger der Europäischen Union (oder des Europäischen Wirtschaftsraums) sind oder nicht.

- Investoren mit Wohnsitz in der Europäischen Union oder im EWR, wie z.B. Franzosen, Belgier, Norweger oder Isländer, werden mit 19% auf ihre Nettovermietungserlöse besteuert. Sie können die mit der Vermietung verbundenen Kosten abziehen: Darlehenszinsen, Verwaltungskosten, Instandhaltung, Versicherungen, Miteigentumsgebühren, lokale Steuern usw. Die Kosten für die Vermietung werden von der Steuer abgesetzt.

- Nicht-europäische Investoren (z.B. Briten, Amerikaner, Kanadier oder Emiratis) werden hingegen mit 24% auf ihre Bruttomieteinnahmen besteuert. Ein Abzug ist nicht möglich.

Sind Sie bereit, in Spanien zu investieren?

Wir helfen Ihnen, die richtige Immobilie zu finden, die Vermietung zu verwalten und die lokalen Steuern zu beachten.

Sprechen Sie jetzt mit einem Terreta-Immobilienberater.

Steuererklärung für Nichtansässige in Spanien: Welche Verpflichtungen bestehen im Jahr 2025?

Ob Sie Ihre Immobilie langfristig oder kurzfristig vermieten, die Steuerregelung für die Mieten ist die gleiche:

- Anleger mit Wohnsitz in der EU/EWR → 19% des Nettoeinkommens (abzugsfähige Kosten sind zulässig).

- Anleger außerhalb der EU/EWR → 24% des Bruttoeinkommens (kein Abzug möglich).

Der Unterschied liegt nicht im Steuersatz, sondern in :

Die Verwaltungsformalitäten

- Langfristig: Vertrag unterliegt dem spanischen Gesetz über Stadtmietverträge (Ley de Arrendamientos Urbanos (Gesetz über städtische Mietverträge).).

- Kurzfristig (touristisch): In der Regel ist je nach Region (Katalonien, Balearen, Andalusien usw.) eine Touristenlizenz erforderlich, und manchmal sind zusätzliche Steuern (Kurtaxe) zu entrichten.

Die Meldepflichten

- Wenn die Immobilie vermietet wird → müssen Nichtansässige ihr Einkommen jährlich über das Modelo 210 erklären . Bisher war diese Verpflichtung vierteljährlich, aber dies änderte sich 2024 mit einem offiziellen Bulletin des spanischen Staates ("Orden HAC/56/2024 de 25 de enero"), das die jährliche Einkommenserklärung ermöglicht.

- Wenn die Immobilie nicht vermietet ist → müssen Sie trotzdem ein fiktives Einkommen angeben, das mit 1,1% oder 2% besteuert wird(renta imputada), über eine einzige Jahreserklärung (immer noch Modelo 210). (Fügen Sie das Arbeitsblatt renta imputada ein, sobald es veröffentlicht wurde).

Praktische Fälle (2025)

Das Ergebnis ist heute in Zahlen ausgedrückt.

Beispiel 1: Französischer Investor (EU) - Langzeitmiete

- Mieteinnahmen: 18.000 € / Jahr

- Abzugsfähige Kosten: 5.000 € (Darlehenszinsen, Verwaltung, Instandhaltung, Versicherung, IBI, Miteigentumsgebühren)

- Steuerpflichtiges Einkommen = 13.000 €

- Anwendbarer Steuersatz: 19% (EU/EWR, abzugsfähige Kosten)

= Geschuldete Steuer: 2.470 € (13.000 × 19%)

Meldung: jährlich über Modelo 210.

Beispiel 2: Amerikanischer Investor (außerhalb der EU) - saisonale Vermietung

- Mieteinnahmen: €18.000

- Kosten: 5.000 € (aber nicht abzugsfähig, da nicht in der EU)

- Steuerpflichtiges Einkommen = 18.000 €

- Anwendbarer Steuersatz: 24% (außerhalb der EU, keine Abzüge)

= Geschuldete Steuer: 4.320 € (18.000 × 24%)

Anmeldung: jährlich über Modelo 210 + obligatorische Touristenlizenz je nach Region.

Beispiel 3: Nicht in Frankreich ansässige Person (EU) - nicht vermietete Immobilie

- Revidierter Katasterwert der Immobilie: 80.000 €.

- Theoretisches Einkommen, das angerechnet wird: 880 € (80.000 × 1,1%)

- Anwendbarer Steuersatz: 19%.

= Geschuldete Steuer: 167,20 € (880 × 19%)

Meldung: jährlich über Modelo 210, bis zum 31. Dezember des folgenden Jahres.

Diese Fälle zeigen, wie stark dieMietsteuer in Spanien je nach Ihrem Steuerprofil variieren kann.

Suchen Sie eine Investition? Wir kennen den Markt, die Verfahren und die steuerlichen Gegebenheiten vor Ort.

Sprechen Sie mit einem Terreta-Berater. für eine gezielte und effektive Begleitung.

IBI (Impuesto sobre Bienes Inmuebles - Steuer auf unbewegliche Güter)

DieIBI ist eine jährliche lokale Pflichtsteuer in Spanien, die von allen Eigentümern von Immobilien zu zahlen ist, unabhängig davon, ob sie in Spanien ansässig oder nicht ansässig sind.

- Sie wird auf der Grundlage des Katasterwertes der Immobilie berechnet.

- Der Satz variiert je nach Gemeinde (normalerweise zwischen 0,4% und 1,1% des Katasterwertes).

- Die IBI muss jedes Jahr gezahlt werden, auch wenn die Immobilie leer steht (nicht vermietet ist).

- Nichtansässige Eigentümer müssen sicherstellen, dass sie diese Steuer bei der örtlichen Stadtverwaltung entrichten, andernfalls drohen Strafen.

Die IBI-Steuer ist unabhängig von der Steuer auf das Einkommen aus der Vermietung; es handelt sich um eine feste Gebühr, die der Eigentümer zu tragen hat.

Achten Sie auf steuerliche Entwicklungen

Verstärkte Kontrollen für touristische Vermietungen

Seit dem 1. Juli 2025 verpflichtet ein einheitliches nationales Register die Eigentümer von touristischen Vermietungen, sich über einen digitalen Schalter zu registrieren. Dieses System dient der Bekämpfung von Steuerhinterziehung, insbesondere durch den Abgleich von Bank- und Steuerdaten der Eigentümer, um nicht deklarierte Einkünfte aufzudecken.

Mögliche Trends und Entwicklungen (nicht abgestimmt im August 2025)

Einige Maßnahmen werden in Spanien diskutiert, sind aber noch nicht in Kraft getreten.

- Mehrwertsteuer auf touristische Vermietungen:

Die Regierung und einige Regionen haben die Möglichkeit diskutiert, kurzfristige Vermietungen einer Mehrwertsteuer von 21% zu unterwerfen. Derzeit wird diese Mehrwertsteuer nur dann erhoben, wenn der Eigentümer hotelähnliche Dienstleistungen (z.B. tägliche Reinigung, Mahlzeiten, Empfang) anbietet. - Es gibt Diskussionen über einen möglichen Zuschlag von 100% auf Immobilienkäufe von Nicht-EU-Ansässigen, aber bis heute wurde keine offizielle Initiative verabschiedet oder umgesetzt.

Meldepflichten und praktische Ratschläge

Nichtansässige müssen das Formular 210 verwenden, um ihre Mieteinnahmen jedes Jahr zu erklären. Für das Einkommen im Jahr 2025 ist der 31. Dezember 2026 der Stichtag.

Art der Präsentation

- Das Formular kann online ausgefüllt und an das AEAT-Portal gesendet werden.

- Sie können das Formular auch herunterladen, ausfüllen und per Post einsenden.

Zahlungsmodalitäten

Die Zahlung kann erfolgen :

- Per Banküberweisung.

- Per Lastschrift, wenn Sie ein Konto in Spanien haben.

- Per Kreditkarte direkt auf der Website der Steuerverwaltung.

Sanktionen und Strafen

Die Nichtabgabe oder Verzögerung der Steuererklärung für Nichtansässige in Spanien (IRNR) kann zu erheblichen Strafen führen.

- Bei Unterlassung oder Verspätung werden Verzugszinsen auf den geschuldeten Betrag erhoben, zusammen mit pauschalen Geldbußen, die bis zu mehreren hundert Euro betragen können, je nach der Schwere der Nachlässigkeit, dem nicht angegebenen Betrag und der Dauer der Verspätung. Es ist immer möglich, die Situation zu bereinigen, aber je später dies geschieht, desto höher sind die Strafen.

- Eine steuerliche Nichtkonformität kann ein Hindernis bei einem Immobilienverkauf darstellen.

Praktische Ratschläge zur Steueroptimierung

- Die Erklärung an einen lokalen Steuerverwalter delegieren.

- Gruppierung der Mieteinnahmen, um Fehler zu vermeiden.

- Vergleichen Sie das spanische Steuersystem mit dem des Wohnsitzlandes (Steuerabkommen).

Nützliche Ressourcen und Links

Laden Sie hier modelo 210 herunter, wenn Sie über einen cl@ve-Zugang oder ein elektronisches Zertifikat verfügen.

Weitere Informationen über die Besteuerung von Immobilien in Spanien finden Sie unter :

Die Steuer auf den Wertzuwachs von Immobilien

Die Vermögenssteuer (Impuesto sobre el Patrimonio)

Sie möchten in Spanien investieren?

Profitieren Sie von einer umfassenden Betreuung, um die ideale Immobilie zu finden, eine effiziente Mietverwaltung zu gewährleisten und die lokalen Steuervorschriften einzuhalten.

Kontaktieren Sie noch heute einen Terreta-Immobilienberater. um mehr zu erfahren.

Quellen: Agencia Tributaria

FAQ - Die Besteuerung von Mieten in Spanien für ausländische Investoren (2025)

Wer gilt in Spanien als steuerlich ansässig?

Ein Investor ist steuerlich in Spanien ansässig, wenn er mehr als 183 Tage im Jahr in Spanien verbringt oder wenn sich der Mittelpunkt seiner wirtschaftlichen Interessen in Spanien befindet. Gebietsansässige werden auf ihr gesamtes Welteinkommen besteuert, während nicht ansässige Personen nur auf ihr in Spanien erzieltes Einkommen besteuert werden.

Muss ein Nichtansässiger in Spanien eine Steuererklärung abgeben?

Ja, jeder nichtansässige Investor, der in Spanien Mieteinnahmen erzielt, muss eine Steuererklärung mit dem Formular Modelo 210 abgeben. Selbst wenn die Immobilie nicht bewohnt ist, muss jedes Jahr ein theoretisches Einkommen(renta imputada) angegeben werden.

Wie hoch ist der Steuersatz für einen ausländischen Investor in Spanien im Jahr 2025?

Für Einwohner der Europäischen Union oder des Europäischen Wirtschaftsraums beträgt der Steuersatz 19% auf das Nettoeinkommen nach Abzug der Kosten. Für Nichtansässige außerhalb der EU/EWR beträgt der Steuersatz 24% auf das Bruttoeinkommen ohne Abzugsmöglichkeit. Diese Regelung gilt für alle Mietsteuern in Spanien.

Was ist der steuerliche Unterschied zwischen einer touristischen Vermietung und einer Langzeitvermietung?

Die Besteuerung ist in Bezug auf die Steuersätze identisch. Was sich ändert, sind die Verwaltungsformalitäten (z.B. Tourismuslizenz je nach Region), die lokalen Verpflichtungen (wie die Kurtaxe) und die strengeren Kontrollen für kurzfristige Vermietungen, insbesondere durch das nationale Register, das seit Juli 2025 obligatorisch ist.

Wie oft muss ich mein Einkommen aus Vermietung und Verpachtung angeben?

Wenn die Immobilie vermietet wird (Langzeit- oder Saisonvermietung), muss die Erklärung nun jährlich über das Formular 210 abgegeben werden (vorher vierteljährlich). Wenn die Immobilie nicht vermietet ist, erfolgt die Erklärung jährlich für die "renta imputada" (theoretisches Einkommen). Dies ist eine Pflicht für jede Steuererklärung für Nichtansässige in Spanien.

Welche Kosten sind für europäische Investoren abzugsfähig?

Investoren, die in der EU oder im EWR ansässig sind, können bestimmte Kosten absetzen: Darlehenszinsen, Verwaltungskosten, Versicherungen, Instandhaltung, Reparaturen, Miteigentumsgebühren, lokale Steuern wie die IBI. Diese Abzüge sind für nicht in der EU ansässige Personen, die nicht in der EU ansässig sind, nicht zulässig, sofern keine besonderen Ausnahmen vorliegen.

Was ist das IBI?

Die IBI (Impuesto sobre Bienes Inmuebles) ist eine lokale Grundsteuer, die jährlich von allen Eigentümern, ob ansässig oder nicht ansässig, zu entrichten ist. Die Steuer wird auf den Katasterwert der Immobilie berechnet und variiert je nach Gemeinde (in der Regel zwischen 0,4 % und 1,1 %). Diese Steuer ist unabhängig von der Steuer auf Mieteinnahmen und muss auch dann gezahlt werden, wenn die Immobilie nicht bewohnt ist.

Was kann passieren, wenn Sie Ihre Mieteinnahmen in Spanien nicht angeben?

Die Strafen für die Nichtabgabe von Steuererklärungen sind hoch: pauschale Geldbußen, Verzugszinsen und das Risiko, dass die Immobilie beim Wiederverkauf blockiert wird. Es ist immer möglich, die Situation zu bereinigen, aber je größer die Verzögerung ist, desto höher sind die Strafen.

Wie fülle ich den Modelo 210?

Das Formular Modelo 210 kann online auf der offiziellen Website der Agencia Tributaria ausgefüllt und übermittelt werden. Das Formular kann auch heruntergeladen, manuell ausgefüllt und per Post versandt werden. Die Zahlung kann per Überweisung, Bankeinzug oder Kreditkarte erfolgen.