Die Fragen, die sich jeder Käufer stellen sollte, und die präzisen Antworten, die er verdient.

Vom Terreta Spain-Team · Aktualisiert im März 2026 · 12 Minuten Lesezeit

Einführung

Sie heißen Georges und Maria und sind beide 63 Jahre alt. Er ist gerade nach einer Karriere als Industrieller in den Ruhestand getreten. Sie ist Spanierin und hat stets eine enge Verbindung zu ihrem Heimatland bewahrt. Gemeinsam haben sie hart gearbeitet, gut gespart und ihr Vermögen gut weitergegeben.

Ihr Vermögen beläuft sich auf mehrere Millionen Euro, die Stein für Stein und Wertpapier für Wertpapier aufgebaut wurden: ein Familienhaus, das bereits zugunsten ihrer Kinder aufgeteilt wurde, Wohnungen, ein gut gefüllter Aktiensparplan ( PEA ), Lebensversicherungen, Aktien. Alles wird sorgfältig verwaltet. Alles ist strukturiert. Und doch muss alles neu überdacht werden.

Denn Georges und Maria haben einen berechtigten und wohlverdienten Wunsch: Sie möchten verkaufen, Paris verlassen und an einen sonnigen Ort ziehen. Vielleicht an die Côte d’Azur. Oder nach Spanien. Ein großes Haus mit Meerblick. Zunächst als Zweitwohnsitz, später vielleicht als Hauptwohnsitz – wer weiß.

Hinter diesem auf den ersten Blick so einfachen Lebensentwurf verbergen sich jedoch äußerst komplexe vermögensrechtliche Fragen: Wie lässt sich die bereits bestehende Aufteilung des Eigentums auf eine Immobilie in Spanien übertragen? Was geschieht mit ihrem Aktiensparplan (PEA), wenn sie ihren Steuerwohnsitz wechseln? Wie können sie Aktien verkaufen, ohne eine hohe Steuerbelastung auszulösen? Welche Auswirkungen hat es auf ihre Nachlassregelung, wenn die Spanierin Maria und der Franzose Georges gemeinsam eine Immobilie in Spanien erwerben?

Auf dieses Anlegerprofil stoßen wir häufig, in tausend verschiedenen Ausprägungen. Und jedes Mal tauchen dieselben Fragen auf: Fragen, die präzise Antworten verdienen, keine Allgemeinplätze. Hier ist, was wir ihnen sagen.

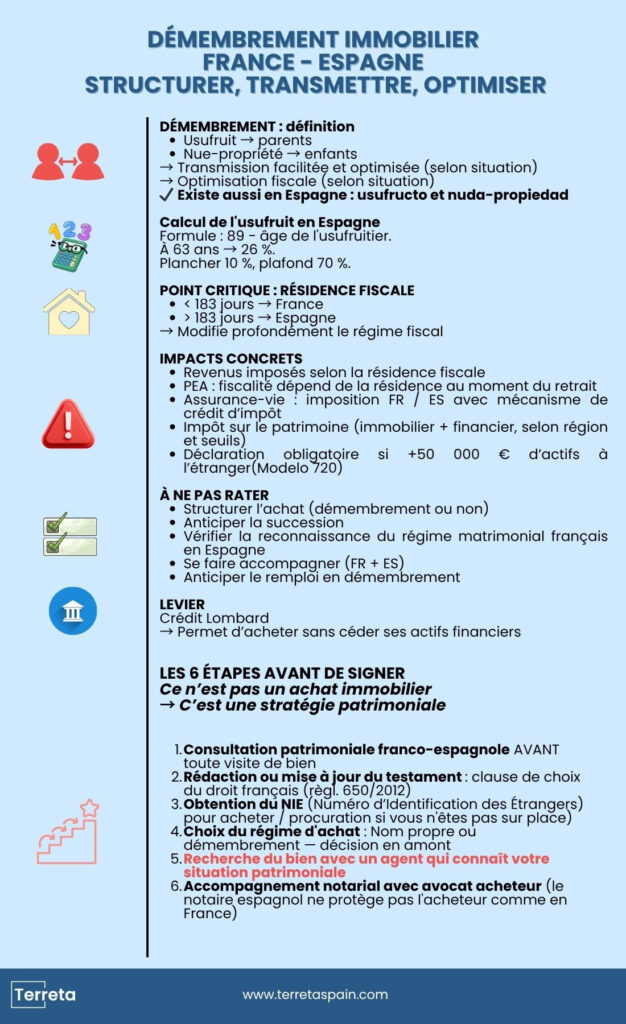

Was versteht man unter einer Aufteilung von Immobilien?

Für diejenigen, die sich gerade erst mit diesem Thema auseinandersetzen und sich noch nicht ganz sicher sind: Unter „Aufteilung“ versteht man die Aufteilung des Eigentums an einer Immobilie in mehrere separate Teile, die an verschiedene Personen übertragen werden.

Rechtlich gesehen bedeutet der 100-prozentige Besitz, dass drei Rechte vereint sind:

- Die Immobilie nutzen.

- die Einnahmen daraus zu vereinnahmen.

- Und es zu veräußern (zu verkaufen).

Durch die Aufteilung werden diese Rechte in zwei Blöcke unterteilt:

- Der Nießbrauch: das Recht, die Immobilie zu nutzen und die Mieteinnahmen daraus zu beziehen. In der Regel behalten die Eltern dieses Recht: Sie wohnen im Haus oder beziehen die Mieteinnahmen bis zu ihrem Tod.

- Das bloße Eigentumsrecht: das Recht, die Immobilie zu „besitzen“, ohne sie nutzen oder daraus Einnahmen erzielen zu können. Dieses Recht wird den Kindern bereits jetzt übertragen.

Wenn der Nießbraucher stirbt, erlischtder Nießbrauch automatisch. Die Kinder werden zu Vollbesitzern, ohne zusätzliche Erbschaftssteuern zahlen zu müssen, da das Erlöschen desNießbrauchs keine Übertragung darstellt. Zu diesem Zeitpunkt „geht“ nichts über: Die Kinder waren bereits bloße Eigentümer. Die Schenkungssteuern wurden zum Zeitpunkt der ursprünglichen Übertragung des bloßen Eigentums beglichen und auf dessen damaligen Wert berechnet, nicht auf den Gesamtwert der Immobilie Jahre später.

Der Vorteil liegt auf der Hand: Die Übertragung erfolgt schrittweise, man zahlt weniger Steuern, und die Eltern behalten die Kontrolle über die Immobilie.

Info von Terreta Spain: Diese Regelung gilt unabhängig von der Höhe des Vermögens und sowohl für Zweitwohnsitze als auch für Hauptwohnsitze. Sie ist kein Instrument, das nur Großvermögenden vorbehalten ist: Sobald Sie eine Immobilie zu vererben haben, lohnt es sich, eine Aufteilung des Eigentums in Betracht zu ziehen.

Die Aufteilung von Grundstücken ist in Spanien möglich. Ja, wirklich.

Die größte Sorge von Georges und Maria sowie vieler Franzosen, die ihr Vermögen durch eine Aufteilung des Eigentums strukturiert haben, lautet: „Aber funktioniert das auch in Spanien?“ Die Antwort lautet: Ja.

In Spanien spricht man von „nuda propiedad“ (bloßes Eigentum) und„usufructo“ (Nießbrauch). Diese beiden Begriffe sind seit der Verabschiedung des spanischen Zivilgesetzbuchs im Jahr 1889 darin verankert und lassen sich bei einem Immobilienkauf problemlos anwenden. Sie können also in Spanien eine Immobilie erwerben, dabeiden Nießbrauch behalten und gleichzeitig das bloße Eigentum an Ihre Kinder übertragen. Q.E.D.

Verkauf eines bereits aufgeteilten Hauses in Frankreich: Wohin fließt das Geld?

Georges und Maria haben ihren Kindern das bloße Eigentum an ihrem Pariser Haus übertragen. Wenn sie es verkaufen, sind drei Szenarien möglich:

- Entweder wird der Preis sofort gemäß den geltenden Tarifen zwischen Nießbrauchern und bloßen Eigentümern aufgeteilt.

- Entweder erhalten die Eltern den gesamten Kaufpreis, und die Kinder werden Gläubiger ihres Anteils, der an den Nachlass zurückfällt. Dies wird als Quasi-Nießbrauch bezeichnet. Seit dem Finanzgesetz 2024 (Art. 774 bis CGI) ist diese Verbindlichkeit nur dann vom Nachlass abzugsfähig, wenn der Quasi-Nießbrauch nicht in erster Linie zu steuerlichen Zwecken eingerichtet wurde – was sich leicht durch eine notariell beurkundete Vereinbarung belegen lässt.

- Wiederinvestition durch Aufteilung: Der Kaufpreis wird direkt in eine neue Immobilie reinvestiert, wobei die gleiche Struktur beibehalten wird. Diese Option ermöglicht es, in Spanien zu kaufen und dabei den Nießbrauch und das bloße Eigentum beizubehalten. Sie muss gemäß Artikel 621 des französischen Zivilgesetzbuchs im französischen Kaufvertrag und im spanischen Vorvertrag festgelegt und in einer notariellen Urkunde erwähnt werden, um steuerliche Anfechtungen im Erbfall zu vermeiden (Art. 751 Abs. 2 CGI). In der Praxis erfordert dies eine Zusammenarbeit zwischen dem französischen Notar und dem spanischen Anwalt. Dies ist machbar und rechtmäßig, lässt sich jedoch nicht zwei Wochen vor der Unterzeichnung improvisieren.

ZUR BEACHTUNG

In der spanischen notariellen Urkunde kann von vornherein festgelegt werden, dassder Nießbrauch den Eltern und das bloße Eigentum den Kindern vorbehaltenist . Die Bewertung desNießbrauchs erfolgt nach ähnlichen Tabellen wie im französischen Recht: Sie hängt vom Alter des Nießbrauchers zum Zeitpunkt der Urkunde ab.

In Spanien berechnet sich der Wert desNießbrauchs nach der Formel 89 minus dem Alter des Nießbrauchers, wobei eine Untergrenze von 10 % und eine Obergrenze von 70 % gilt.

- Im Alter von 63 Jahren: 89 − 63 = 26 % zum Beispiel.

Ein erheblicher steuerlicher Vorteil, wenn die Kinder sich finanziell am Kauf beteiligen oder wenn Sie ihnen das bloße Eigentum übertragen.

SIMULATOR Berechnung des Nießbrauchs

Offizielle Formel: 89 − Alter, Mindestwert 10 %, Höchstwert 70 % — Art. 20, Vermögenssteuer, Steuerbehörde

Der Rat von Terreta Spain: Was konkret zu tun ist

- Beauftragen Sie vor Abschluss eines Kaufvorvertrags einen französisch-spanischen Steueranwalt.

- Lassen Sie die Aufteilungin Nießbrauch und bloßes Eigentum im Vorvertrag (auf Spanisch„arras“ ) festhalten;

- Überprüfung des Steuerwohnsitzes der Kinder: Da sie französisch-spanischer Staatsangehörigkeit sind, können sie in beiden Ländern für die Schenkung steuerpflichtig sein;

- Vergewissern Sie sich, dass der spanische Notar mit den französisch-spanischen Steuerabkommen vertraut ist (nicht alle beherrschen diese).

Praktische Information: Geoffroy, einer der Gründer von Terreta Spain, empfiehlt Ihnen wärmstens die Kanzlei Miguel Morillon. Ihr bikulturelles Team begleitet seit über 25 Jahren Franzosen in 20 Rechtsgebieten zwischen Frankreich und Spanien 🇫🇷 🇪🇸

- (+34) 91 119 05 35

- info@morillon.es

Erbschaft: Was geschieht, wenn der Nießbraucher verstirbt?

Dies ist der heikelste Punkt, der am häufigsten nicht ausreichend bedacht wird. Wennder Nießbraucher (der Elternteil) verstirbt, erlischtder Nießbrauch automatisch. Der bloße Eigentümer (das Kind) wird zum vollständigen Eigentümer, ohne Erbschaftssteuer auf den Wert deserloschenen Nießbrauchs zu zahlen. Dieser Mechanismus funktioniert in Spanien auf die gleiche Weise. Das Erlöschen desNießbrauchs ist eine rechtliche Tatsache, keine neue Übertragung. Aber Vorsicht: Mehrere Faktoren können die Situation in einem französisch-spanischen Kontext verkomplizieren:

- Das französisch-spanische Erbschaftsabkommen von 1963, das die Aufteilung der Erbschaftssteuern zwischen den beiden Ländern regelt.

- EU-Recht: Verordnung (EU) Nr. 650/2012 über grenzüberschreitende Erbsachen in der EU.

- Steuern in Spanien: Sie werden auf regionaler Ebene erhoben und variieren je nach Autonomen Gemeinschaft.

Seit Inkrafttreten der EU-Verordnung 650/2012 , die die Erbschaftsregelungen zwischen den EU-Mitgliedstaaten harmonisiert und es jedem EU-Bürger ermöglicht , das Recht seines Herkunftslandes zur Regelung seines Nachlasses zu wählen – auch für Vermögenswerte, die sich in einem anderen Mitgliedstaat befinden –, kann ein in Frankreich ansässiger Bürger festlegen, dass sein Nachlass dem französischen Recht unterliegt.

Bitte beachten Sie, dass diese Entscheidung im Testament festgehalten werden muss. Ohne diese Vorkehrung unterliegt die spanische Immobilie dem spanischen Erbrecht, das sich hinsichtlich der Pflichtteile und der Aufteilung zwischen Ehegatten erheblich vom französischen Recht unterscheiden kann.

Bitte beachten Sie: Die autonomen Regionen haben ihre eigenen Erbschaftssteuersätze. Zwischen Eltern und Kindern sind die Freibeträge oft großzügig bemessen, variieren jedoch. Vor jedem Kauf ist eine aktuelle Überprüfung durch einen Fachmann unerlässlich.

Der Sonderfall des überlebenden Ehegatten

Wenn Ehepartner in Frankreich unter dem Güterstand der Gütergemeinschaft verheiratet sind – was häufig der Fall ist – und einer von ihnen verstirbt, behält der andereden Nießbrauch am gemeinsamen Vermögen. Die Regelung ist bekannt, klar umrissen und bietet Schutz.

In Spanien hängt der Schutz des überlebenden Ehegatten von zwei Faktoren ab:

- Art der Sache: privat oder gemeinschaftlich.

- Die Anerkennung des ehelichen Güterstands.

Ein oft übersehener Punkt: Ihr französischer Güterstand wird in Spanien nicht automatisch anerkannt. Damit er auf spanisches Vermögen Anwendung findet, muss er in Spanien offiziell anerkannt werden, entweder durch einen Vermerk in der spanischen notariellen Urkunde oder durch eine vorherige Eintragung. Ohne diesen Schritt könnte ein spanisches Gericht ihn ignorieren und seine eigenen Vorschriften anwenden.

Über den Güterstand hinaus ist die Frage der Erbfolge selbst ebenso wichtig. Wie bereits erwähnt, kann ein in Frankreich ansässiger Bürger seit der Verordnung (EU) Nr. 650/2012 wählen, dass seine Erbfolge dem französischen Recht unterliegt, auch im Falle einer in Spanien gelegenen Immobilie. Diese Wahl muss jedoch ausdrücklich im Testament festgehalten werden; andernfalls unterliegt die spanische Immobilie automatisch dem spanischen Recht. Für ein gemischtes Paar wie Georges und Maria ist ein Testament, das beide Rechtssysteme berücksichtigt , keine reine Verwaltungsformalität. Es ist einer der wichtigsten Schritte bei der gesamten Vorbereitung des Vorhabens.

Steuerlicher Wohnsitz: Die Frage, die alles verändert

Es läuft immer wieder darauf hinaus. Alles, was wir gerade besprochen haben – Vermögensaufteilung, Erbfolge, Finanzvermögen – hängt weitgehend von einer einzigen Frage ab: Wo liegt Ihr steuerlicher Wohnsitz? Diese Frage wird oft aufgeschoben, weil sie abstrakt erscheint. Doch sie hat den größten konkreten Einfluss darauf, wie viel Sie zahlen müssen, was Ihre Kinder erben werden und wie Ihre Kapitalanlagen behandelt werden.

Die Kriterien für den steuerlichen Wohnsitz in Spanien

Spanien betrachtet eine Person als in Spanien steuerlich ansässig, wenn sie eines der folgenden Kriterien erfüllt: sich mehr als 183 Tage im Jahr auf spanischem Staatsgebiet aufhält oder ihre wirtschaftlichen und/oder familiären Interessen in Spanien hat.

Frankreich wendet ähnliche Kriterien an. Die konkrete Gefahr für Georges und Maria – und für viele Franzosen, die in Spanien Immobilien erwerben – besteht darin, dass sie ungewollt den spanischen Steuerwohnsitz annehmen, weil sie mehr Zeit dort verbringen als ursprünglich geplant. Ein verlängerter Sommer, der schrittweise Einzug haltende Ruhestand: Die 183 Tage sind schnell erreicht.

Im Falle eines möglichen doppelten Wohnsitzes legt das französisch-spanische Steuerabkommen von 1995 eine Rangfolge fest – ständiger Wohnsitz, Mittelpunkt der Lebensinteressen, gewöhnlicher Aufenthalt, Staatsangehörigkeit –, um zu entscheiden, in welchem Land Sie tatsächlich ansässig sind. Doch am besten ist es, vorausschauend zu handeln, anstatt die Situation einfach hinzunehmen.

Zweitwohnsitz oder Hauptwohnsitz: Was sich konkret ändert

Solange die Immobilie in Spanien als Zweitwohnsitz dient, d. h. Sie verbringen dort weniger als 183 Tage im Jahr und Ihre wirtschaftlichen Interessen liegen weiterhin in Frankreich, gelten Sie weiterhin als in Frankreich steuerlich ansässig. Der Besitz einer Immobilie in Spanien bringt jedoch auf beiden Seiten der Pyrenäen gewisse Verpflichtungen mit sich.

In Frankreich: Sie müssen diese im Ausland befindliche Immobilie über das Formular 3916 (die obligatorische jährliche Erklärung über im Ausland gehaltene Vermögenswerte, die Ihrer Steuererklärung beizufügen ist), Ihre Mieteinnahmen (falls Sie die Immobilie teilweise vermieten) und es bei der IFI anzugeben, wenn Ihr Nettoimmobilienvermögen 1,3 Millionen Euro übersteigt.

In Spanien: Sie unterliegender IRNR (Impuesto sobre la Renta de No Residentes) und ohne Mieter wird eine Pauschalsteuer auf der Grundlage eines theoretischen Mietwerts berechnet, der in der Regel 1,1 % oder 2 % des Katasterwerts der Immobilie beträgt (ein von den spanischen Steuerbehörden festgelegter Verwaltungswert der Immobilie – dieser liegt in der Regel unter dem Marktpreis), die für EU-Bürger mit 19 % und für Nicht-EU-Bürger mit 24 % besteuert wird.

Sobald Sie die 183-Tage-Grenze überschreiten, ändert sich die Situation. Spanien beansprucht Ihren steuerlichen Wohnsitz und damit das Recht, Ihr weltweites Einkommen zu besteuern: französische Rente, Lebensversicherung, Dividenden – alles fällt darunter. Das französisch-spanische Steuerabkommen von 1995 verhindert zwar die Doppelbesteuerung, garantiert jedoch keine geringere Steuerbelastung. Es legt lediglich fest, welches Land was besteuert.

Die Beckham-Diät – eine Besonderheit, die man kennen sollte

Das „Beckham-Gesetz“ ermöglicht es bestimmten neuen Einwohnern Spaniens, sich für einen Pauschalsteuersatz von 24 % auf Einkünfte aus spanischen Quellen für einen Zeitraum von sechs Jahren zu entscheiden. Es gilt unter strengen Voraussetzungen (kürzlicher Zuzug, kein Wohnsitz in Spanien in den vorangegangenen fünf Jahren).

- Das „Beckham-Gesetz“ ist besonders für Personen mit hohem Einkommen interessant, die in Frankreich mit einem Steuersatz von über 24 % besteuert werden. Für Rentner mit moderatem oder steuerfreiem Einkommen ist die Berechnung weniger eindeutig. In jedem Fall empfiehlt sich eine individuelle Simulation.

| ZWEITWOHNUNG | HAUPTWOHNSITZ | |

| Steuerlicher Wohnsitz | Frankreich | Spanien |

| Bedingung | Weniger als 183 Tage im Jahr in Spanien | Mehr als 183 Tage im Jahr in Spanien |

| In Spanien besteuerte Einkünfte | Ausschließlich Einkünfte aus spanischen Quellen | Alle weltweiten Einkünfte (Rente, Kapitalerträge, Dividenden…) |

| IRNR (Pauschalsteuer auf leerstehende Immobilien) | Ja – 19 % theoretisch | Nicht zutreffend |

| PEA bei Auszahlung | Französische Sozialabgaben (17,2 %) | Keine französischen Steuern / spanischer Steuersatz (19–30 %) |

| Vermögenssteuer | Französische IFI (ausschließlich Immobilien) | Vermögenssteuer (Immobilien + Finanzvermögen) |

| Modell 720 | Nicht verpflichtend | Obligatorisch, wenn das Vermögen im Ausland mehr als 50.000 € beträgt |

| Möglicher Beckham-Deal | Nein | Ja, unter bestimmten Voraussetzungen |

Der Lombardkredit: Den Kauf finanzieren, ohne Vermögenswerte zu veräußern

Georges verfügt über ein umfangreiches Aktienportfolio, und dessen Verkauf zur Finanzierung des Kaufs in Spanien würde sofort eine hohe Kapitalertragssteuer auslösen. Es gibt eine Alternative, die der breiten Öffentlichkeit noch weitgehend unbekannt ist: den Lombardkredit.

Das Prinzip ist einfach: Die Bank gewährt Ihnen einen Kredit und nimmt Ihre Finanzanlagen (Aktien, Lebensversicherungen, Anleihen) als Sicherheit, ohne dass Sie diese veräußern müssen. Dies wird als Verpfändung bezeichnet: Ihre Wertpapiere verbleiben in Ihrem Portfolio, doch die Bank kann sie pfänden, falls Sie den Kredit nicht zurückzahlen.

Sie behalten also das volle Eigentum an Ihrem Portfolio, erhalten weiterhin die Dividenden und nutzen die aufgenommenen Mittel zur Finanzierung Ihres Immobilienprojekts, ohne dass dadurch sofortige Steuerzahlungen anfallen.

- Der Beleihungsbetrag hängt von der Art der Vermögenswerte ab: Diversifizierte Aktien können bis zu 60 oder 70 % ihres Wertes als Sicherheit dienen (Notarkammer Paris). Der Zinssatz ist in der Regel variabel und an den Euribor gekoppelt.

- Es gibt ein Risiko, das es zu beachten gilt: Wenn der Wert des Portfolios unter einen bestimmten Schwellenwert fällt, kann die Bank einen Margin Call verlangen ( das heißt, die Bank fordert Sie auf, den Kredit ganz oder teilweise zurückzuzahlen oder zusätzliche Sicherheiten zu stellen); für einen Anleger, der gerade sein Portfolio diversifizieren und sein Engagement in bestimmten Wertpapieren reduzieren möchte, ist diese Zwangsliquidation jedoch nicht unbedingt eine schlechte Nachricht.

Die NIE-Nummer und die praktischen Schritte

Um in Spanien Immobilien zu erwerben, muss jeder Ausländer eine NIE (Número de Identificación de Extranjero) beantragen. Dabei handelt es sich um eine Steueridentifikationsnummer, die für die Unterzeichnung einer notariellen Urkunde, die Eröffnung eines spanischen Bankkontos oder die Zahlung lokaler Steuern unerlässlich ist. Das Verfahren dauert einige Wochen und kann mittels Vollmacht an einen Anwalt oder einen lokalen Verwalter übertragen werden.

Für Maria, die Spanierin ist, ist das Verfahren einfacher. Sie verfügt bereits über einen DNI (das spanische Personalausweisäquivalent) und muss keine weiteren Schritte unternehmen. Georges hingegen muss sich um seine NIE kümmern, falls sie sich entscheiden,in Spanien eine Immobilie zu erwerben.

Und wie sieht es mit Ihrem Finanzvermögen aus?

Wenn Sie in Frankreich über einen PEA, eine Lebensversicherung oder Aktien gespart haben, bleiben diese Anlagen bestehen, auch wenn Sie nach Spanien ziehen. Die Art und Weise, wie sie besteuert werden, ändert sich jedoch grundlegend, je nachdem, wo Sie zum Zeitpunkt der Auszahlung steuerlich ansässig sind.

Der PEA

Der PEA (Aktiensparplan) ist ein vom französischen Staat eingerichtetes Anlageinstrument für den Aktienmarkt. Sein Hauptvorteil: Nach einer Haltedauer von fünf Jahren zahlen Sie bei einer Auszahlung keine Kapitalertragsteuer.

Sie bleiben in Frankreich steuerlich ansässig (Zweitwohnsitz in Spanien, weniger als 183 Tage vor Ort): Es ändert sich nichts. Ihr PEA funktioniert genau wie bisher. Bei der Auszahlung zahlen Sie die französischen Sozialabgaben (17,2 %) auf die Gewinne, jedoch keine Einkommensteuer.

Sie werden in Spanien steuerlich ansässig (mehr als 183 Tage in Spanien): Dies hat zwei wichtige Konsequenzen.

Erste Konsequenz: Sie können kein PEA-Konto mehr eröffnen – dieses Produkt ist ausschließlich für Personen mit steuerlichem Wohnsitz in Frankreich bestimmt. Falls Sie noch kein solches Konto haben, eröffnen Sie es jetzt, auch mit einer symbolischen Einzahlung, bevor Sie ausreisen (Quelle: impots.gouv.fr).

Zweite Konsequenz: Wenn Sie Geld von Ihrem PEA abheben, erhebt Frankreich keinerlei Abgaben mehr, weder Einkommensteuer noch Sozialabgaben. Spanien hingegen besteuert diese Erträge nach seinem eigenen Steuertarif („la base del ahorro“, der Teil derIRPF, der spanischen Einkommensteuer, ist): Die Steuersätze beginnen bei etwa 19 % und können bei hohen Erträgen 28–30 % übersteigen (Quelle: Agencia Tributaria, agenciatributaria.gob.es).

Die eigentliche Frage lautet also nicht: „Sollte man sein PEA-Depot auflösen?“, sondern: „Zu welchem Zeitpunkt und in welchem Steuergebiet sollten die Entnahmen erfolgen?“. Je nach Ihrer Situation kann der Unterschied mehrere Zehntausend Euro betragen. Dies rechtfertigt eine Simulation mit einem Berater, der beide Systeme kennt.

Diese Überlegung trifft zu, sobald Ihr PEA Gewinne erzielt hat – das heißt, wenn sein aktueller Wert über dem liegt, was Sie eingezahlt haben. Sie benötigen kein Vermögen in Millionenhöhe, damit diese Entscheidung von Bedeutung ist.

Die Lebensversicherung

Bei einer Auszahlung aus Ihrem französischen Lebensversicherungsvertrag erhebt Frankreich eine Quellensteuer. Der Steuersatz hängt von der Laufzeit Ihres Vertrags und der Höhe der Erträge ab. Das französisch-spanische Steuerabkommen von 1995 sieht eine Obergrenze von 10 % für Zinsen aus französischer Quelle vor, die an einen in Spanien ansässigen Steuerpflichtigen gezahlt werden (Art. 11 des Abkommens); die genaue Einstufung der Erträge aus einem Lebensversicherungsrückkauf im Hinblick auf dieses Abkommen muss jedoch mit einem Steuerberater geklärt werden. Der Steuersatz kann je nach rechtlicher Natur der Erträge variieren.

Spanien erhebt dann seinen Anteil, gewährt jedoch eine Steuergutschrift in Höhe des Betrags, den Frankreich bereits einbehalten hat. Konkret bedeutet dies: Sie zahlen nicht zweimal Steuern auf denselben Gewinn, zahlen aber auch nicht weniger. Sie zahlen den höheren der beiden Steuersätze.

Die genauen Modalitäten (anwendbarer Steuersatz, Abgrenzung zwischen den beiden Ländern, Auswirkungen je nach Vertragsdauer) sollten mit einem auf Frankreich und Spanien spezialisierten Steuerberater geklärt werden. Dies ist ein Thema, bei dem die Quellen voneinander abweichen und die individuellen Sachverhalte sehr unterschiedlich sind.

Zwei Punkte, mit denen fast niemand rechnet

- Jeder in Spanien ansässige Bürger, der über Vermögenswerte im Ausland im Wert von mehr als 50.000 € verfügt (Bankkonten, Lebensversicherungen, Wertpapiere), muss jedes Jahr das Modelo 720, eine obligatorische Informationserklärung, ausfüllen. Ein Versäumnis kommt teuer zu stehen, die Strafen können mehrere Tausend Euro betragen.

- Im Gegensatz zu Frankreich, wo nur Immobilien über die IFI besteuert werden, besteuert Spanien das gesamte Vermögen, also sowohl Immobilien als auch Finanzanlagen. Aktien, PEA, Lebensversicherungen: Alles fließt über den Impuesto sobre el Patrimonio. Bei einem Vermögen von mehreren Millionen Euro mit einem erheblichen Anteil an Finanzanlagen ist dies ein Faktor, der die Situation erheblich verändert.

Auch hier ist eine französisch-spanische Vermögensaufstellung vor der Abreise keine Option, sondern eine Notwendigkeit.

Was wir konkret empfehlen

Unabhängig von Ihrem Profil (Rentner, Berufstätiger, gemischte Ehepaare, bescheidenes oder beträchtliches Vermögen) sollte ein solches Vorhaben 12 bis 18 Monate vor dem Kauf vorbereitet werden. Nachfolgend finden Sie die Schritte in logischer Reihenfolge, die für jeden französischen Käufer gelten, der plant, in Spanien eine Immobilie zu erwerben und über ein strukturiertes Vermögen verfügt:

Schritt 1 – Französisch-spanische Vermögensberatung

Noch bevor Sie sich Immobilien ansehen. Das Ziel: Ihre Situation zu erfassen (bestehende Aufteilung des Vermögens, Finanzanlagen, Güterstand) und die optimale Struktur für den Kauf festzulegen. Dies ist der Schritt, den fast jeder überspringt – und dessen Nachholbedarf am teuersten ist.

Schritt 2 – Erstellung oder Aktualisierung des Testaments

Mit einer Rechtswahlklausel zugunsten des französischen Erbrechts gemäß der Verordnung (EU) Nr. 650/2012. Ohne diese Vorkehrung unterliegt Ihre spanische Immobilie bei Ihrem Tod dem spanischen Recht.

Schritt 3 – Beantragung der NIE

Für jeden Käufer, der noch keine solche Vollmacht besitzt. Der Vorgang kann durch einen Anwalt in Vollmacht erledigt werden – Sie müssen dafür nicht extra nach Spanien reisen.

Schritt 4 – Wahl der Kaufoption

Im eigenen Namen oder als Teilhaberschaft. Diese Entscheidung muss im Vorfeld getroffen werden, nicht erst am Tag der Unterzeichnung.

Schritt 5 – Immobiliensuche

Mit einem Makler, der sowohl Ihre finanziellen Rahmenbedingungen als auch den lokalen Markt versteht. Genau hier kommt Terreta Spain ins Spiel.

Schritt 6 – Notarielle Begleitung

In Spanien beglaubigt der Notar den Vertrag, schützt den Käufer jedoch nicht wie in Frankreich. Ein eigener Anwalt auf der Käuferseite ist unerlässlich – er prüft die Immobilie, die Nebenkosten und die städtebaulichen Vorschriften und stimmt sich mit dem Notar ab.

Befinden Sie sich in einer ähnlichen Situation: aufgeteiltes Vermögen, Kinder mit französischer und europäischer Staatsangehörigkeit, Kaufvorhaben in Spanien? Genau solche Fälle sind unser Spezialgebiet.

Dieser Artikel ist keine Steuerberatung, sondern ein Orientierungshilfe. Er gibt Ihnen die richtigen Fragen an die Hand, nicht die endgültigen Antworten auf Ihre Situation. Dafür benötigen Sie einen französisch-spanischen Steueranwalt. Und um die richtige Immobilie zu finden, benötigen Sie Terreta Spain.

Erfahren Sie mehr über Terreta Spain

- Steuerrecht bei Vermietungen in Spanien: Leitfaden für ausländische Investoren

- Vermögenssteuer in Spanien (IP)

- Die Schritte beim Immobilienkauf in Spanien

Kann ich in Spanien eine Immobilie erwerben und dabei meinen französischen Wohnsitz beibehalten?

Ja, über die „nuda propiedad“ (bloßer Eigentümer) und den „usufructo“ (Nießbraucher).

Dies muss in der französischen und der spanischen Urkunde ausdrücklich festgelegt werden, und zwar vor einem Notar.

Was geschieht beim Tod des Nießbrauchers?

Der Nießbrauch erlischt und der bloße Eigentümer wird zum Vollbesitzer, auch in Spanien.

Die steuerliche Behandlung hängt dabei von der spanischen Region und dem gewählten Erbrecht ab.

Benötige ich ein spezielles Testament für meine Immobilie in Spanien?

Sehr empfehlenswert, auch wenn es nicht zwingend erforderlich ist.

Damit können Sie das anwendbare Recht (z. B. französisches Recht) wählen und die Formalitäten für die Erben vereinfachen.

Was geschieht mit meinem PEA, wenn ich meinen steuerlichen Wohnsitz nach Spanien verlege?

Sie können kein neues PEA mehr eröffnen.fiscaly+1

Auszahlungen werden in Spanien als Kapitalerträge besteuert (Basis „del ahorro“ der Einkommensteuer).

Welche Steuererklärungen muss ich in Spanien abgeben, wenn ich dort ansässig bin und über Vermögen in Frankreich verfüge?

Das Formular 720 ist obligatorisch, wenn Sie über Vermögenswerte im Ausland in Höhe von mehr als 50.000 € verfügen.

Ihr Gesamtvermögen kann zudem der spanischen Vermögenssteuer unterliegen.