Vous avez un portefeuille bien garni en banque privée et un œil sur un appartement à Valence ou sur la Costa Blanca ? Le crédit lombard est littéralement le super pouvoir des investisseurs qui veulent acheter en Espagne sans casser leur épargne.

Chez Terreta Spain, nous croisons de plus en plus d’investisseurs qui financent tout ou partie de leur achat via un lombard. Notre rôle : prendre le relais sur le terrain et piloter, à distance, l’ensemble de l’opération pour eux (visites, offre, notaire, procuration, travaux, gestion locative).

| L’essentiel – Le crédit lombard est un prêt adossé à vos actifs financiers existants, vous n’avez pas besoin de les vendre pour financer votre achat en Espagne – La banque vous prête généralement entre 50 et 80 % de la valeur de votre portefeuille, à un taux souvent inférieur à celui d’un prêt hypothécaire espagnol pour non-résident – Votre portefeuille reste investi et continue de produire du rendement pendant que le crédit finance votre bien – Combiné à une hypothèque espagnole, il permet un montage “0 euro de la poche” : votre levier financier finance l’apport, la banque espagnole finance le reste – Le risque principal est l’appel de marge : si votre portefeuille baisse fortement, la banque peut exiger des garanties supplémentaires ou rembourser une partie du crédit – Ce montage est pertinent à partir de 300 000 à 400 000 CHF/€ d’actifs financiers, en dessous, un financement classique reste souvent plus adapté Terreta Spain gère tout ce qui se passe côté Espagne : recherche du bien, notaire, procuration, travaux, gestion locative. |

Le crédit lombard, c’est quoi exactement ?

Le principe en une phrase

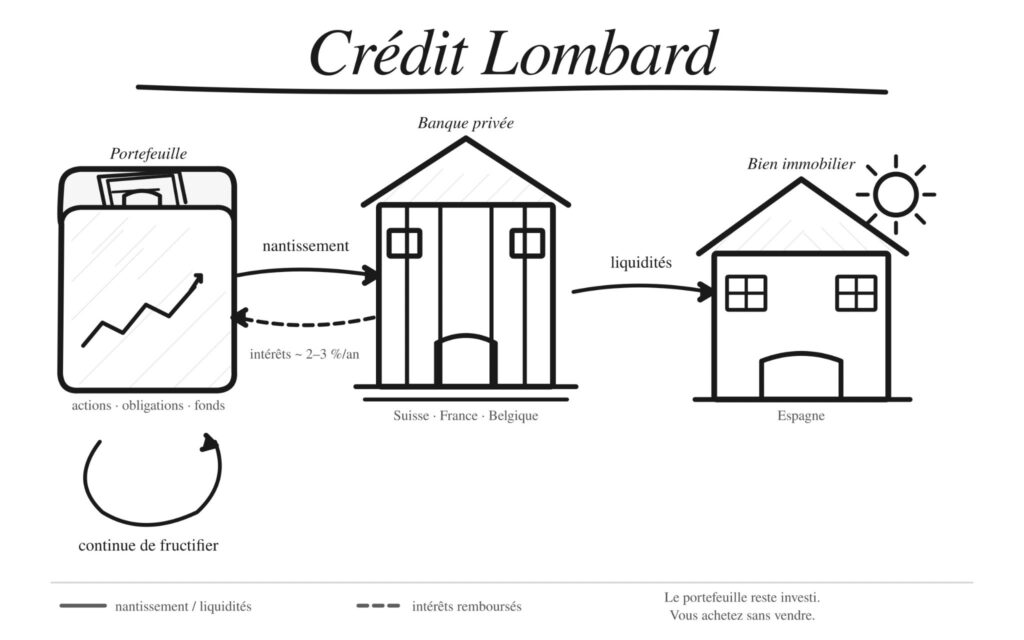

Le crédit lombard, c’est un prêt que votre banque vous accorde en mettant en garantie vos actifs financiers existants, sans que vous ayez à les vendre.

La banque vous prête une fraction de la valeur de ce portefeuille, en général entre 50 et 80% selon la qualité et la volatilité des actifs.

L’info Terreta : le Lombard a d’abord été pratiqué au Moyen-Âge en Italie par les marchands du nord du pays!! (D’où son nom).

Concrètement, comment ça se passe ?

- Vous possédez déjà un portefeuille significatif dans votre banque ou sur un contrat d’assurance vie.

- La banque nantit ce portefeuille : il reste à votre nom, mais il sert de garantie au prêt.

- Elle calcule un montant de crédit possible via un ratio appelé LTV (loan to value), par exemple 50 à 60% de la valeur de votre portefeuille diversifié.

- Vous recevez alors une enveloppe de liquidités ou une ligne de crédit que vous pouvez utiliser comme apport ou financement pour votre achat immobilier en Espagne.

Vous continuez à percevoir dividendes et intérêts sur votre portefeuille, pendant que l’argent du crédit travaille pour vous de l’autre côté des Pyrénées. Magique !

Vous voulez en savoir plus ? Parler à un expert Terreta Spain

Exemple simple : utiliser un crédit lombard pour acheter à Valence, en Espagne

Le scénario de base

Vous disposez de 500 000 CHF (465 000 € en avril 2026) investis en fonds et obligations dans votre banque privée à Genève. Vous repérez un appartement à Valence à 400 000 € et vous ne voulez pas liquider votre portefeuille pour le financer.

Votre banque vous accorde un crédit lombard de 300 000 CHF, soit 60% de la valeur de votre portefeuille.

Le taux est souvent compris entre 1,5 et 3% selon les établissements, les actifs gagés et votre profil.

Vous utilisez ce crédit lombard :

- soit comme apport pour une banque espagnole,

- soit comme financement direct si vous achetez comptant côté Espagne.

Votre portefeuille reste investi, continue de produire un rendement, et vous payez des intérêts sur le crédit lombard au lieu de casser vos placements.

Geoffroy Reiser, l’un des deux fondateurs de Terreta connaît très bien ce mécanisme, il a même développé une passion pour le crédit Lombard 😅. Il saura vous orienter.

Votre simulateur de crédit Lombard

Votre portefeuille financier

Votre projet immobilier en Espagne

Crédit lombard

300 000 €

Intérêts lombard / an

7 500 €

Rendement portefeuille / an

20 000 €

Hypothèque ES financée

100 000 €

Flux annuel estimé

Vision patrimoniale globale / an

+ 10 140 €

Point d’équilibre portefeuille

2,0 %

Rendement min. du portefeuille pour que le montage soit positif

Pourquoi c’est intéressant pour acheter en Espagne ?

Coût du financement : souvent plus doux qu’un crédit espagnol pour non résidents

Les banques espagnoles financent généralement entre 60 et 70% du prix pour les non résidents, avec des taux plus élevés que pour les résidents.

En parallèle, une banque suisse ou européenne qui connaît bien votre profil peut proposer un crédit lombard sur votre portefeuille à un taux souvent inférieur, par exemple autour de 2 à 2,5% sur un portefeuille solide.

- Résultat : le coût de l’argent peut être nettement plus intéressant côté lombard que côté hypothèque espagnole pure.

Rapidité : le lombard va plus vite que la paperasse immobilière espagnole

Un crédit lombard se met souvent en place en quelques jours, dès lors que vous avez une relation solide avec votre banque et le portefeuille en place. Pas besoin de dossier de crédit immobilier détaillé, ni d’évaluation du bien en Espagne : la banque regarde votre patrimoine financier, pas l’appartement à Valence, Madrid ou ailleurs.

Le tips Terreta Spain : c’est très pratique quand un bon deal arrive, que le vendeur veut aller vite et que vous devez montrer une capacité de financement solide et rapide.

Fiscalité : une charge dans votre structure d’investissement

Si vous achetez via une structure (holding, société patrimoniale, etc.), les intérêts du crédit lombard peuvent être comptabilisés comme charge de la société, selon le montage et la juridiction. À l’inverse, un prêt hypothécaire 100% espagnol ne se traite pas de la même façon dans vos comptes suisses ou luxembourgeois.

Attention : l’important, ici, est de faire valider le schéma par votre conseil fiscal, mais le lombard s’intègre bien dans une logique de double levier patrimonial.

Le double levier : l’arme des investisseurs patrimoniaux

Le profil type

- Cadre supérieur genevois ou zurichois.

- Portefeuille financier de 500 000 à 1 000 000 CHF en banque privée.

- Envie de diversifier dans la pierre en Espagne, à Madrid, sur la Costa Blanca ou la Costa del Sol, sans toucher au portefeuille.

Le montage “0 euro de la poche”

Prenons un cas fictif, mais qui ressemble à ce que nous voyons de plus en plus régulièrement chez Terreta Spain.

- Portefeuille financier : 500 000 CHF (soit environ 465 000 € en avril 2026).

- Projet : appartement à Valence à 400 000 €.

Côté banque privée en Suisse, crédit lombard :

- Crédit lombard : 215 000 CHF (200 000 € environ), soit un peu plus de 40% du portefeuille.

- Taux indicatif : 2,5%, soit 5 375 CHF d’intérêts par an.

- Le portefeuille reste investi et continue de générer du rendement, par exemple 4% en moyenne, soit 20 000 CHF par an.

Côté Espagne, hypothèque classique :

- La banque espagnole finance 200 000 € (50% du bien) à 4,5% sur 15 ans.

- Remboursement d’environ 1 530 € par mois, dont environ 750 € par mois d’intérêts la première année.

Note : dans cet exemple, le portefeuille est en CHF car le profil type est un investisseur suisse. Les montants côté Espagne sont en euros. Le taux de change utilisé est 1 CHF = 0,93 € (avril 2026).

Votre apport ? Il vient du crédit lombard. Le montant mobilisé via la banque suisse joue le rôle d’apport exigé par la banque espagnole.

En pratique, vous avez donc acheté un bien à 400 000 € sans sortir de cash neuf de votre poche. Vous avez utilisé l’effet de levier de votre patrimoine financier existant.

Flux de trésorerie : ce que ça donne dans la vraie vie

Imaginons un bien loué 1 500 € par mois à Valence (vous avez compris qu’on aime Valence ?).

| Poste | Montant approximatif |

| Loyers perçus, 1 500 € par mois | +18 000 € |

| Intérêts hypothèque espagnole | -9 000 € |

| Remboursement de capital hypothécaire | -9 360 € |

| Intérêts du crédit lombard (5 375 CHF) | -5 375 € |

| Charges (IBI, communauté, entretien, etc.) | -4 500 € |

| Flux net annuel | ≈ -10 235 € |

À première vue, le cash flow est négatif : vous remettez environ 10 235 € par an. Mais pendant ce temps, votre portefeuille de 500 000 CHF (465 000 €) produit par exemple 4 % de rendement, soit 20 000 CHF par an.

En vision patrimoniale globale, vous êtes donc autour de 10 000 CHF nets par an. Et dans 15 ans, l’hypothèque espagnole est remboursée. 💣

Les chiffres présentés sont fournis à titre illustratif. Taux et rendements réels varient selon votre profil et les conditions de marché.

Les risques à connaître et à maîtriser

Nous n’allons pas nous mentir entre investisseurs : le lombard, c’est du levier sur du levier. On empile deux niveaux d’endettement. C’est puissant quand les marchés et l’immobilier sont à la hausse, inconfortable s’ils baissent simultanément. Les charges s’accumulent sans revenus en face. C’est le risque principal et il faut l’anticiper.

L’appel de marge

Le risque principal du crédit lombard s’appelle l’appel de marge. Si les marchés financiers corrigent fortement et que la valeur de votre portefeuille baisse, le ratio LTV se dégrade.

La banque peut alors :

- vous demander d’injecter des garanties supplémentaires,

- vous demander de rembourser une partie du crédit,

- et, en dernier recours, liquider une partie de vos actifs pour se rembourser.

Cet aspect doit être anticipé dans votre stratégie : diversification suffisante, marge de sécurité, ligne de trésorerie disponible en cas de coup dur.

Double exposition : marchés et immobilier

Si les marchés financiers baissent au moment où vous avez une vacance locative prolongée ou des travaux imprévus, vous êtes exposé sur deux fronts :

- vos actifs financiers perdent de la valeur,

- votre bien vous coûte en crédit et charges sans loyer en face.

C’est le scénario de crise type. Rare, mais quand il arrive, mieux vaut avoir prévu un matelas.

Taux d’intérêt et rendement du portefeuille

Le montage fonctionne tant que :

- le taux du lombard reste inférieur au rendement net de votre portefeuille,

- les loyers couvrent une partie significative des charges et intérêts.

Si votre portefeuille se met à ne rapporter quasiment plus rien, pendant que les taux montent, le calcul patrimonial devient nettement moins favorable.

Pour qui le crédit lombard est vraiment pertinent ?

Le crédit lombard est particulièrement adapté si vous :

- Disposez déjà d’un portefeuille financier significatif, à partir de 300 000 à 400 000 CHF ou euros d’actifs.

- Si vous avez une relation établie avec une banque privée ou une banque en ligne qui pratique le lombard.

- Souhaitez diversifier en immobilier espagnol sans liquider vos placements.

- Avez une tolérance au risque cohérente avec un montage à effet de levier.

L’info Terreta Spain : en dessous de ce seuil d’actifs, un crédit immobilier espagnol classique ou un achat avec apport cash reste souvent plus simple et plus adapté.

Concrètement, ce type de financement est aujourd’hui proposé par de nombreuses banques privées et banques en ligne en France, en Suisse ou en Belgique. On le retrouve par exemple chez Swissquote, Raiffeisen, Lombard Odier, UBS, BNP Paribas Wealth Management. Et il ne se limite pas à l’Europe : des solutions similaires existent sur la plupart des grandes places financières mondiales, de Londres à New York en passant par Luxembourg et Dubaï, sous les appellations crédit lombard, portfolio loan ou securities backed line of credit.

Où Terreta Spain intervient dans ce type de montage

Votre banque gère le financement et le montage du crédit lombard. Nous, chez Terreta Spain, nous gérons tout ce qui se passe en Espagne pour transformer ce levier financier en un actif immobilier concret, rentable et bien géré.

Concrètement, nous vous accompagnons sur :

- La définition du projet : ville, quartier, type de bien, ticket d’investissement, stratégie de rendement.

- La recherche et la présélection de biens, avec visites physiques et visites vidéo détaillées.

- La négociation avec les vendeurs et les agences locales, en parlant la langue et en connaissant les prix réels du marché.

- Toute la partie juridique et notariale, avec nos partenaires avocats et notaires en Espagne.

- La mise en place des procurations (poder notarial en espagnol) pour que vous puissiez acheter à distance sans bloquer votre agenda.

- La phase travaux si nécessaire : rénovation, redistribution, ameublement, optimisation du bien pour la location.

- Et, si vous le souhaitez, la mise en location et la gestion du bien pour que votre investissement reste vraiment passif.

Pour boucler la boucle, vous pouvez approfondir avec :

- Notre guide pour acheter en Espagne, du premier repérage à la signature chez le notaire.

- Notre article sur le NIE, indispensable pour acheter et signer en Espagne.

- Notre article sur l’IRNR, l’impôt sur le revenu des non résidents, pour comprendre la fiscalité de vos loyers.

- Notre guide 2026 des quartiers les plus rentables de Valence.

Votre crédit lombard met votre patrimoine financier au travail, et nous faisons le lien avec le terrain : achat sécurisé, rénovation pilotée, bien loué et suivi.

FAQ : Le crédit lombard pour acheter en Espagne

Le crédit lombard est il réservé aux très gros patrimoines ?

En pratique, les banques commencent souvent à s’y intéresser à partir de 100 000 à 200 000 € de portefeuille, mais l’usage devient vraiment pertinent plutôt à partir de 300 000 à 400 000 € d’actifs financiers.

Puis je utiliser un crédit lombard si je suis non résident en Espagne ?

Oui, car la garantie porte sur vos actifs financiers dans votre pays de résidence, pas sur un bien espagnol. C’est justement ce qui en fait un bon outil complémentaire aux prêts immobiliers pour non résidents en Espagne.

Quel montant puis je emprunter avec un crédit lombard ?

Cela dépend de la valeur et de la composition de votre portefeuille. Les banques appliquent un ratio de financement, souvent 50 à 70% pour un portefeuille diversifié et liquide, et moins pour des actifs plus risqués ou concentrés.

Le crédit lombard remplace t il le prêt immobilier espagnol ?

Pas forcément. Beaucoup d’investisseurs combinent les deux : crédit lombard pour l’apport ou une partie du prix, et prêt hypothécaire espagnol pour le reste. C’est le montage de double levier qui permet d’acheter sans vendre son portefeuille.

Que se passe t il en cas d’appel de marge ?

Si la valeur de vos titres baisse sous un certain seuil, la banque peut vous demander de remettre des garanties supplémentaires ou de rembourser une partie du crédit. En l’absence de réponse, elle peut vendre des titres pour se rembourser.

Combien de temps dure un crédit lombard ?

Souvent, il s’agit de crédits à court ou moyen terme, entre 1 et 5 ans, avec possibilité de renouveler la ligne ou de la rembourser à l’échéance selon votre stratégie patrimoniale.

Est ce que Terreta Spain peut m’aider sur la partie bancaire et la suite ?

Nous ne remplaçons pas votre banquier ou votre conseiller patrimonial, mais nous parlons le même langage qu’eux et nous coordonnons les délais de financement avec le calendrier d’achat en Espagne. Ensuite, nous prenons le relais sur tout le reste : recherche du bien, négociation, NIE, notaire, IRNR, et, si vous le souhaitez, rénovation, ameublement et mise en location avec nos partenaires. L’objectif est simple : que votre montage patrimonial reste cohérent et que, côté Espagne, tout se passe en mode clé en main.

On avance ensemble ? Parler à un expert Terreta Spain.

Les informations présentées dans cet article sont fournies à titre informatif et général. Elles ne constituent en aucun cas un conseil en investissement personnalisé. Avant de mettre en place un crédit lombard ou un montage de financement, rapprochez‑vous de votre banque privée et/ou d’un conseiller en gestion de patrimoine afin d’obtenir une analyse adaptée à votre situation