Sind Sie Unternehmer in Amsterdam, Rotterdam oder Utrecht? Besitzen Sie eine BV (Besloten Vennootschap, vereinfacht gesagt die niederländische GmbH), verfügen über ein gut gefülltes Portfolio und haben seit einiger Zeit ein Auge auf eine Wohnung in Valencia oder eine Villa in Andalusien geworfen? Die Frage lautet nicht: „Ist es möglich, von den Niederlanden aus mit meiner BV in Spanien zu kaufen?“, sondern vielmehr: „Wie lässt sich das sinnvoll strukturieren?“. Und bei Terreta Spain haben wir die Antwort.

In diesem Leitfaden erfahren Sie, wie Sie über Ihr niederländisches Unternehmen in Spanien einkaufen können, wie hoch die tatsächlichen Kosten sind, welche Steuern Sie zahlen müssen und welche Fallstricke Sie vermeiden sollten, bevor Sie etwas unterschreiben.

Terreta Spain, aktualisiert im Mai 2026

Warum sollte man in Spanien über eine niederländische Gesellschaft (BV) kaufen, anstatt im eigenen Namen?

Wenn ein in den Niederlanden ansässiger Bürger eine Immobilie in Spanien in eigenem Namen erwirbt, fällt diese Immobilie unter die Box 3, die niederländische Vermögenssteuer.

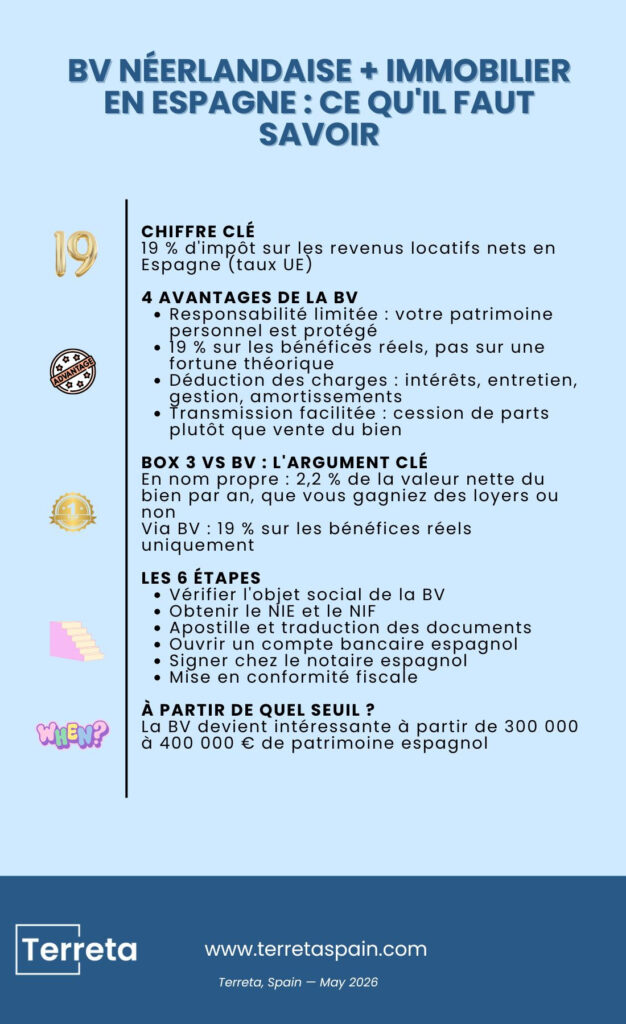

Das Prinzip ist einfach: Jedes Jahr geht die niederländische Steuerbehörde davon aus, dass Ihr Vermögen eine fiktive Rendite von etwa 6 % auf seinen Nettowert erzielt, und besteuert diese Rendite mit 36 %. In der Praxis bedeutet dies, dass Sie jedes Jahr etwa 2,2 % des Nettowerts Ihrer Immobilie zahlen müssen, unabhängig davon, ob Sie Mieteinnahmen erzielen oder nicht.

Konkretes Beispiel :

Eine Wohnung in Valencia im Wert von 300.000 €, die zur Hälfte über einen Kredit finanziert wurde, hat einen Eigenkapitalanteil von 150.000 €. Die Box 3 führt daher zu einer jährlichen Steuerbelastung in den Niederlanden von etwa 3.300 € (150.000 € x 2,2 %), zusätzlich zu den spanischen Steuern auf Ihre Mieteinnahmen.

Das Doppelbesteuerungsabkommen zwischen Spanien und den Niederlanden (unterzeichnet 1971) verhindert die Doppelbesteuerung von Mieteinnahmen: Sie zahlen keine doppelten Steuern auf Ihre Mieteinnahmen. Es schützt Sie jedoch nicht vor der Box 3: Der Nettowert der Immobilie bleibt in den Niederlanden Teil Ihres steuerpflichtigen Vermögens, unabhängig davon, ob Sie sie vermieten oder nicht.

Wenn Sie über Ihre BV kaufen, fällt die Immobilie nicht mehr unter Box 3. Sie wird in die Buchhaltung der Gesellschaft aufgenommen, und es gilt die Vpb (Vennootschapsbelasting: die niederländische Körperschaftsteuer): 19 % auf den tatsächlichen Gewinn bis zu 200.000 €, 25,8 % darüber hinaus. Sie zahlen Steuern auf das, was Sie tatsächlich verdienen, nicht auf ein theoretisches Vermögen.

Eine wichtige Nuance ist jedoch zu beachten: Die Anteile an der BV, die Sie als natürliche Person halten, verbleiben in Ihrem steuerpflichtigen Vermögen, und zwar entweder in Box 3, wenn Ihre Beteiligung unter 5 % liegt, oder in Box 2, wenn sie diese Schwelle überschreitet. In der Praxis gilt für die große Mehrheit der Unternehmer, die 100 % ihrer BV halten, Box 2 für Dividenden und Veräußerungsgewinne aus Anteilen. Bitte lassen Sie dies je nach Ihrer Situation von Ihrem niederländischen Steuerberater überprüfen.

Weitere Vorteile der BV:

- Haftungsbeschränkung.

Das Grundprinzip beim Kauf über eine Gesellschaft: Ihr Privatvermögen bleibt von der spanischen Immobilie getrennt. Im Streitfall haftet ausschließlich die Gesellschaft.

- Abzug von Aufwendungen.

- Kreditzinsen,

- Wartung,

- Verwaltungsgebühren,

- Abschreibungen.

All dies wird vom steuerpflichtigen Einkommen in Spanien abgezogen, und auch das ist ein großer Vorteil.

- Einfachere Weitergabe.

Wenn Sie Ihre spanische Immobilie über eine BV halten, vereinfacht dies die Übertragung erheblich. Anstatt eine Immobilie mit allen damit verbundenen Kosten zu verkaufen, übertragen Sie Gesellschaftsanteile, was in der Regel flexibler und steuerlich günstiger ist.

Ein besonderer Vorteil für niederländische Staatsangehörige: Im Gegensatz zu Investoren aus der Schweiz oder Großbritannien profitieren Sie von der EU-Erbverordnung (650/2012), die zwischen den Niederlanden und Spanien gilt. Dieser gemeinsame Rechtsrahmen vereinfacht die grenzüberschreitende Nachlassabwicklung erheblich: ein einziges Verfahren, harmonisierte Vorschriften und weniger Zuständigkeitskonflikte zwischen den beiden Ländern.

Es können Aktionärsvereinbarungen (aandeelhoudersovereenkomst) geschlossen werden, um die Unternehmensführung unter den Erben zu regeln und die Übertragung zu Lebzeiten zu organisieren.

Aber bitte beachten Sie: Sie sollten die Abwicklung mit einem niederländischen Notar und einem spanischen Rechtsanwalt abwickeln.

Haben Sie ein Immobilienprojekt in Spanien? Wenden Sie sich an unsere Experten von Terreta Spain.

Und wenn Sie bereits so weit sind und mehr über den Verkauf einer Immobilie in Spanien erfahren möchten, lesen Sie unseren Ratgeber zu diesem Thema.

Immobilieninvestitionen in den Niederlanden und Spanien: Was auf Sie zukommt

Zu den Mieten

Ihre Gesellschaft meldet ihre spanischen Mieteinnahmen jährlich über das Formular Modelo 210 (IRNR). Der Steuersatz beträgt 19 % auf das Nettoeinkommen, d. h. nach Abzug der Aufwendungen. Dies ist derselbe Steuersatz wie für jede andere in der EU ansässige Gesellschaft oder natürliche Person.

- Bei jährlichen Nettomieteinnahmen von 20.000 € zahlt Ihre BV in Spanien etwa 3.800 € Steuern. Ein Unternehmen außerhalb der EU würde auf derselben Bruttobasis etwa 4.800 € zahlen.

- Was Sie steuerlich absetzen können: Darlehenszinsen, IBI (spanische Grundsteuer), Wohnnebenkosten, Versicherungen, Verwaltungsgebühren für die Vermietung, Abschreibungen.

Weitere Informationen zu den Mietsteuern in Spanien finden Sie hier:„Die Besteuerung von Mieteinnahmen ausländischer Investoren“.

Zum Wertzuwachs beim Wiederverkauf

Auch hier betragen die Steuern 19 % des Nettogewinns für ein EU-Unternehmen. Um Kapitalabfluss zu verhindern, behält der Käufer 3 % des Verkaufspreises an der Quelle ein (Formular 211). Sie erhalten diesen Betrag nach Einreichung Ihrer endgültigen Steuererklärung zurück.

Weitere Informationen finden Sie in unserem Artikel über den Wertzuwachs in Spanien.

Beim Kauf

In dieser Hinsicht sind Unternehmen und Privatpersonen gleichermaßen betroffen.

- Zum Zeitpunkt Ihres Kaufs liegt die Erbschafts- und Schenkungssteuer (ITP) für eine Altbauimmobilie je nach Region zwischen 6 und 13 %.

- Bei einer neuen Immobilie fällt die Mehrwertsteuer an. Diese beträgt 10 % zuzüglich der AJD, einer marginalen Steuer auf dokumentierte Rechtsgeschäfte: 1,2 bis 1,5 %.

Die 6 Schritte zum Immobilienkauf in Spanien über Ihre niederländische BV

Bitte beachten Sie: Bevor Sie in Spanien mit einem ausländischen Unternehmen kaufen, sollten Sie sich vergewissern, dass dies zulässig ist.

Schritt 1: Überprüfen Sie den Gesellschaftszweck Ihrer GmbH

Ihre Satzung muss den Erwerb und die Verwaltung von Immobilien im Ausland zulassen. Ist dies nicht der Fall, lässt sich das Problem durch eine Satzungsänderung bei Ihrem Notar schnell beheben. Sie sollten jedoch so früh wie möglich daran denken, um keine Gelegenheiten verpassen zu lassen.

Schritt 2: Beantragung der NIE- und NIF-Nummer

Die NIE ist die spanische Ausländeridentifikationsnummer, die für die Unterzeichnung beim Notar unerlässlich ist. Für jeden unterzeichnungsberechtigten Geschäftsführer der BV muss eine solche Nummer beantragt werden, und für die BV selbst ist über das Formular Modelo 036 eine NIF (Steuernummer) zu beantragen.

Praktische Informationen zu Terreta Spain:

Die NIE ist beider spanischen Botschaft in Den Haag zu beantragen:

- Lange Voorhout 50, 2514 EG Den Haag

- Telefon: +31 70 302 49 99

- E-Mail: emb.lahaya@maec.es

- Website: exteriores.gob.es/embajadas/lahaya

Für die Beantragung einer NIE-Nummer von Amsterdam aus wenden Sie sich bitte direkt an die Botschaft in Den Haag, die für die konsularischen Angelegenheiten in den gesamten Niederlanden zuständig ist.

Bearbeitungszeit: 2 bis 6 Wochen, je nach Konsulat.

Schritt 3: Apostille und Übersetzung

Zunächst müssen Sie die Dokumente Ihres BV (Haager Übereinkommen vom 5. Oktober 1961):

- Der KvK-Auszug (Kamer van Koophandel-Auszug) ist das offizielle Dokument, das die rechtliche Existenz Ihrer BV bei der niederländischen Handelskammer belegt.

- Die Satzung

- Eine Vollmacht, falls erforderlich

Anschließend müssen diese alle von einem vereidigten Übersetzer ins Spanische übersetzt werden.

Praktische Informationen von Terreta Spain: Hier finden Sie die offizielle Liste der vereidigten Übersetzer für Niederländisch, indem Sie die entsprechenden Kästchen ankreuzen: https://www.exteriores.gob.es/es/ServiciosAlCiudadano/Paginas/Buscador-STIJ.aspx

- Zu veranschlagende Kosten: 400 bis 900 €.

Schritt 4: Ein spanisches Bankkonto eröffnen

Unverzichtbar für den Einzug von Mieten und die Begleichung lokaler Nebenkosten. CaixaBank, BBVA, Banco Sabadell und Santander akzeptieren niederländische Bankverbindungen.

Bitte beachten Sie: Legen Sie bitte ein vollständiges KYC-Dossier (Know Your Customer) vor. Dabei handelt es sich um das verstärkte Identitätsprüfungsverfahren, zu dem Banken und Finanzinstitute gesetzlich verpflichtet sind, bevor sie ein Konto eröffnen oder eine Finanzierung gewähren.

Schritt 5: Unterzeichnung der Urkunde beim spanischen Notar

- Unterzeichnung der„Escritura Pública de Compraventa“ (Kaufurkunde) vor einem spanischen Notar.

- Zahlung derGrunderwerbsteuer (6 bis 13 % je nach Region bei Altbauten) oder der Mehrwertsteuer (10 %) zuzüglich der Grunderwerbsabgabe (1,2–1,5 % ) bei Neubauten.

- Eintragung im Grundbuch (Bearbeitungszeit: 1 bis 3 Monate).

- Aktualisierung der Katasterreferenz bei der Katasterbehörde.

Sollten Sie nicht persönlich vor Ort sein können, kann Terreta Spain diesen gesamten Schritt für Sie mittels einer Vollmacht abwickeln.

Schritt 6: Nach dem Kauf und Einhaltung der Steuervorschriften

Meldungen über das Formular 210, Buchführung auf niederländischer Seite mit Eintragung der Immobilie in das Anlagevermögen der BV, jährliche Zahlung der Grundsteuer (IBI).

Der Rat von Terreta Spain: Beauftragen Sie auf beiden Seiten der Grenze einen Steuerberater.

Gesamtdauer: 2 bis 4 Monate zwischen der Entscheidung und der Schlüsselübergabe.

Wenn Sie sich einen Überblick über den Ablauf eines Immobilienkaufs in Spanien verschaffen möchten, werfen Sie einen Blick auf unseren umfassenden Zeitplan.

Fallstudie: 350.000 € in Valencia

Profil: Unternehmer aus Amsterdam, 42 Jahre alt, operative BV + Holding-BV.

Zu vermieten: 2-Zimmer-Wohnung, 69 m², Stadtteil Ruzafa, Valencia.

| Stelle | Betrag |

| Kaufpreis | 350 000 € |

| ITP (10 %) | 35 000 € |

| Notar, Register, Rechtsanwalt | 9 300 € |

| Möbel | 12 000 € |

| Gesamtinvestition | 406 300 € |

| Eigenkapital (40 %) | 162 500 € |

| Darlehen (60 %, Zinssatz 4 %) | 243 800 € |

Mieteinnahmen (Luxus-Ferienvermietung, VT-Lizenz):

| Stelle | Betrag |

| Bruttomieten | 28 500 € |

| Kosten und Verwaltung | -21 080 € |

| Spanisches Steuerergebnis | 7 380 € |

| IRNR 19 % | -1 402 € |

| Vpb NL nach Anrechnung | -736 € |

| Nettoergebnis BV | 5 242 € |

Nettorendite über 10 Jahre unter der Annahme eines Wertzuwachses von 28 %: ca. 6,8 % netto nach Abzug aller Steuern.

Kurz gesagt: Dieser Investor hat eine belastende Besteuerung nach Box 3 in einen Vermögenswert umgewandelt, der in Valence für ihn arbeitet, ohne die Niederlande zu verlassen, ohne seine BV zu verkaufen und ohne auf sein Finanzvermögen zu verzichten.

Sind Sie bereit, mit Ihrer niederländischen BV in Spanien zu kaufen? Kontaktieren Sie unsere Experten.

Lizenz für die Vermietung von Ferienunterkünften in Spanien

Wenn Sie Ihre Immobilie als Ferienunterkunft vermieten, ist die VUT-Lizenz (Vivienda de Uso Turístico) in fast allen spanischen Küstenregionen vorgeschrieben. Ohne diese Lizenz drohen Ihnen Geldstrafen in Höhe von bis zu mehreren Zehntausend Euro.

Die Vorschriften variieren je nach Region:

- Autonome Gemeinschaft Valencia (Valencia, Alicante): VT-Nummer erforderlich, Eintragung in das regionale Register, Meldung der Gäste über die Plattform SES.Hospedajes.

- Katalonien (Barcelona, Costa Brava): Seit 2014 gilt in Barcelona ein Moratorium für neue Lizenzen, das sehr restriktiv ist.

- Balearen (Mallorca, Ibiza): Lizenzvergabe in den wichtigsten Gebieten ausgesetzt.

- Andalusien: Eintragung im andalusischen Tourismusregister.

Wenn Sie mehr zu diesem Thema erfahren möchten, klicken Sie hier:„Umfassender Leitfaden: Ferienvermietung in Spanien“.

Terreta Spain kann Sie bei der Beantragung der VUT-Lizenz und der Einhaltung der Mietvorschriften unterstützen.

Nehmen Sie Kontakt mit uns auf.

Investitionen in Spanien aus den Niederlanden: Fallstricke, die es zu vermeiden gilt

Risiko Nr. 1: Einstufung als Betriebsstätte

Dies ist die kostspieligste Falle: Achten Sie darauf, die freiwillig angemeldete Betriebsstätte mit ihren steuerlichen Vorteilen nicht mit einer von der Behörde erzwungenen Umqualifizierung zu verwechseln, die mit rückwirkenden Strafen einhergeht.

Sollte die spanische Steuerbehörde der Ansicht sein, dass Ihre niederländische BV tatsächlich von Spanien aus tätig ist, wird der Fall unter die spanische Körperschaftsteuer in Höhe von 25 % fallengelassen, mit einer rückwirkenden Nachforderung für vier Jahre, Strafzuschlägen von 50 bis 150 % und Verzugszinsen.

Die häufigsten Auslöser:

- Ein Geschäftsführer (bestuurder), der sich mehr als 183 Tage im Jahr in Spanien aufhält, läuft Gefahr, als in Spanien steuerlich ansässig eingestuft zu werden, was die gesamte steuerliche Behandlung der Konstruktion verändert.

- Ein Büro oder eine Geschäftsstelle der BV in Spanien.

- Ein ortsansässiger Mitarbeiter, der Mietverträge im Namen der BV unterzeichnet.

- Eine spanische E-Mail-Adresse oder Telefonnummer, die als Firmensitz angegeben wird.

Parade Terreta Spain: Die Verwaltung an einen eindeutig unabhängigen externen Immobilienverwalter übertragen, alle strategischen Entscheidungen in den Niederlanden treffen (zeitgestempelte Protokolle der Hauptversammlungen aus den Niederlanden), konzerninterne Dienstleistungen zu Marktpreisen abrechnen.

Risiko Nr. 2: Die Box-3-Reform

Das Box-3-Steuersystem in den Niederlanden wird derzeit überarbeitet. Ab 2028 soll das System auf eine Besteuerung des tatsächlichen Ertrags umgestellt werden. Wenn Sie Ihre Anlage vor 2023 strukturiert haben, ist wahrscheinlich eine Überprüfung Ihrer Struktur erforderlich.

Risiko Nr. 3: Mehrwertsteuer bei Ferienvermietungen

Ein von der PSOE eingebrachter Gesetzentwurf sieht vor, die Mehrwertsteuer auf Ferienvermietungen in Gebieten mit angespannter Wohnungslage (Barcelona, Madrid, das Zentrum von Valencia, Palma, Málaga) von 10 % auf 21 % anzuheben. Falls sich Ihre Immobilie in einem dieser Gebiete befindet, sollten Sie beide Szenarien in Ihrer Rentabilitätsanalyse berücksichtigen.

Risiko Nr. 4: Verstärkte Kontrollen im Tourismusbereich

Achtung, Gefahr bei der Vermietung an Touristen: Seit 2025 gleicht die Agencia Tributaria die Daten der Plattformen Airbnb, Booking und Vrbo mit den Steuererklärungen nach Formular 210 ab. Eine nicht erfolgte Meldung wird im Durchschnitt innerhalb von 14 Monaten aufgedeckt. Die Strafen betragen zwischen 50 und 150 % des geschuldeten Betrags.

Weitere Informationen zu diesem aktuellen Thema finden Sie hier:„Ferienvermietung in Spanien – der umfassende Leitfaden“.

Risiko Nr. 5: Weiterverkauf und zu beachtende Punkte

Wenn der Zeitpunkt gekommen ist, Ihre Immobilie in Spanien zu verkaufen, sollten Sie fünf Punkte im Voraus berücksichtigen:

- Die kommunale Wertzuwachssteuer : eine lokale Steuer, die auf der Grundlage des theoretischen Wertzuwachses des Grundstücks seit dem Kauf berechnet wird. Diese ist unabhängig von Ihrem tatsächlichen Wertzuwachs an das Rathaus zu entrichten.

- Der Quellensteuerabzug von 3 %: Der Käufer behält 3 % des Verkaufspreises ein und führt diesen Betrag direkt an das spanische Finanzamt ab (Formular 211). Sie erhalten diesen Betrag nach Ihrer endgültigen Steuererklärung zurück, sofern Ihre tatsächliche Steuerschuld geringer ausfällt.

- Der Energieausweis (CEE) : für den Verkauf vorgeschrieben. Bei einem zertifizierten Techniker zu beantragen. Bearbeitungszeit: 1 bis 2 Wochen.

- Die Bewohnbarkeitsbescheinigung : Die Bewohnbarkeitsbescheinigung muss auf dem neuesten Stand sein. Ohne diese Bescheinigung kann der Verkauf beim Notar blockiert werden.

Die Abschreibungshistorie: Wenn Ihr Buchhalter Abschreibungen auf die Immobilie vorgenommen hat, verringern diese die Bemessungsgrundlage für den steuerpflichtigen Veräußerungsgewinn auf spanischer Seite. Bitte klären Sie dies mit Ihrem Steuerberater.

Niederländische BV oder spanische SL: Was ist die richtige Wahl?

| Kriterium | niederländische BV | Spanische SL |

| Verantwortung | Gesellschaft mit beschränkter Haftung (Stammkapital 1 €) | Gesellschaft mit beschränkter Haftung (Stammkapital 3.000 €) |

| Bankfinanzierung ES | Möglich, aber aufwendig | Einfacher |

| Steuerwesen | Vpb NL + IRNR ES | Nur spanisches IS |

| Buchhaltung | Zweisprachig (NL + ES) | Nur ES |

| Jährliche Kosten | 2.500 bis 6.000 € | 1.500 bis 4.000 € |

| Empfehlung | Diversifizierung über mehrere Länder, Vermögen > 500.000 € | Ein zu 100 % spanisches Projekt, 1 bis 2 Immobilien |

Bei steuerlichen Fragen empfiehlt Ihnen das Team von Terreta Spain, sich an folgende Stelle zu wenden:

- Delaguía y Luzón mit Sitz in Valencia.

90 % ihrer Kunden kommen aus dem Ausland.

sonia.gomezluzon@delaguialuzon.com

+34963741657

Häufig gestellte Fragen

Kann ich in Spanien von den Niederlanden aus mit einer Firma bar bezahlen?

Ja, vorausgesetzt, Sie weisen dem Notar und der spanischen Bank die Herkunft der Mittel nach: Kontoauszüge der BV, Bilanz oder sonstige Unterlagen, aus denen hervorgeht, dass die Mittel rechtmäßig dem Unternehmen gehören.

Wie sieht die steuerliche Behandlung beim Kauf einer neuen bzw. einer alten Immobilie aus?

Bei einer Neubauimmobilie (Bauträger): 10 % Mehrwertsteuer + 1,2 bis 1,5 % Grunderwerbsteuer. Die Mehrwertsteuer ist erstattungsfähig, wenn Ihr Unternehmen eine mehrwertsteuerpflichtige, dem Hotelgewerbe ähnliche Tätigkeit ausübt. Für eine Bestandsimmobilie (Wiederverkauf): ITP von 6 bis 13 % je nach Region (10 % in der Autonomen Gemeinschaft Valencia, 7 % in Andalusien, 6 % in Madrid, 10 % in Katalonien bis zu 600.000 €). Nicht erstattungsfähig.

Gilt der Aufschlag für Nicht-EU-Bürger auch für mich als EU-Bürger?

Nein. Der von der spanischen Regierung für 2025 geplante Aufschlag richtet sich an Nicht-EU-Bürger. Als Einwohner der Niederlande, die Mitglied der EU sind, sind Sie davon nicht betroffen. Sollte Ihre BV jedoch Anteilseigner aus Nicht-EU-Ländern haben, kann die Situation anders aussehen. Bitte klären Sie dies mit Ihrem spanischen Anwalt.

Kann ich über meine BV eine Hypothek in Spanien aufnehmen?

Ja. Spanische Banken finanzieren Immobilien in der EU bis zu 60–70 % des Immobilienwerts zu Zinssätzen von etwa 4 bis 5 % im Jahr 2026. CaixaBank, BBVA, Santander und Sabadell sind für diese Art von Anträgen am aufgeschlossensten. Oft wird eine persönliche Bürgschaft des Geschäftsführers verlangt.

Wie lange dauert es, eine BV zu gründen, wenn ich noch keine habe?

Etwa 2 bis 4 Wochen. Termin beim Notar, Eintragung in das Handelsregister innerhalb von 3 Tagen, Eröffnung eines Bankkontos innerhalb von 1 bis 3 Wochen. Gesamtkosten: 1.000 bis 2.500 €.

Ist das Golden Visa noch verfügbar?

Nein. Er wurde am 3. April 2025 für Immobilieninvestitionen abgeschafft. Für Sie als EU-Bürger hat dies keine Auswirkungen, stellt jedoch ein Hindernis dar, falls Sie geplant hatten, Nicht-EU-Aktionäre in Ihre Gesellschaft aufzunehmen, um sich in Spanien niederzulassen.

Ist meine BV vom Formular 720 betroffen?

Nein, nicht direkt. Das Formular Modelo 720 gilt für Personen mit steuerlichem Wohnsitz in Spanien, die Vermögenswerte im Ausland im Wert von mehr als 50.000 € besitzen. Sollten Sie eines Tages Ihren steuerlichen Wohnsitz in Spanien begründen, müssen Sie die Anteile an Ihrer BV angeben.

Wie unterstützt Terreta Spain Sie bei einer Investition in Spanien mit einer niederländischen BV?

Ihre Bank und Ihr niederländischer Steuerberater kümmern sich um die BV auf niederländischer Seite. Bei Terreta Spain kümmern wir uns um alles, was in Spanien geschieht. Konkret bedeutet dies: Wir suchen die Immobilien aus, kümmern uns um die Koordination mit unserem spanischen Steueranwalt, regeln die NIE- und NIF-Nummern, den Notar, die Vollmacht, gegebenenfalls die Bauarbeiten, die Vermietung und die Mietverwaltung und unterstützen Sie bei Ihren IRNR-Steuererklärungen. Das Ziel: Ihre Vermögensstruktur bleibt stimmig, und auf spanischer Seite läuft alles schlüsselfertig ab.

Vereinbaren Sie ein 30-minütiges Gespräch mit unserem Team.

Dieser Artikel dient der allgemeinen Information und stellt keine individuelle steuerliche oder rechtliche Beratung dar. Jede Situation muss mit einem niederländischen Steuerberater und einem spanischen Steueranwalt abgeklärt werden. Die genannten Steuersätze und Vorschriften entsprechen dem Stand vom Mai 2026 und können sich ändern.

Terreta Spain, aktualisiert im Mai 2026