Définition de l’IP – “Impuesto sobre el Patrimonio“

L’Impuesto sobre el Patrimonio est un impôt annuel, direct et progressif qui taxe les personnes physiques (résidentes et non-résidentes) qui détiennent un patrimoine en Espagne au 31 décembre de chaque année. Si vous avez un gros patrimoine en Espagne, vous pouvez être concerné.

Qui doit déclarer l’IP ?

- Les résidents fiscaux espagnols sont imposés sur leur patrimoine mondial, c’est-à-dire sur les biens qu’ils détiennent en Espagne et dans les autres pays.

- Les non-résidents sont imposés uniquement sur les actifs qu’ils possèdent sur le sol espagnol.

Quels sont les seuils d’imposition ?

L’IP est régi par la loi sur l’impôt sur la fortune et il est calculé en fonction de la valeur des biens et droits que vous possédez, déduction faite de vos dettes. Tout le monde ne le paie pas, car il ne concerne que ceux dont le patrimoine dépasse un minimum d’exonération, lequel varie selon la communauté autonome.

- Abattement général national : vous n’êtes pas imposé en-dessous de 700 000 € (valeur nette) de patrimoine. 500 000 € en Catalogne.

- Les résidents fiscaux espagnols peuvent profiter d’une exonération sur leur résidence principale (max 300 000 €).

Comme toujours en Espagne, la fiscalité varie fortement d’une communauté autonome à l’autre. Nous vous conseillons de consulter un expert fiscal pour l’analyse précise de votre situation.

Quels actifs sont concernés ?

- Les biens immobiliers (résidentiels et locatifs, garages, locaux, terrains, résidences secondaires)

- Les comptes bancaires et dépôts (il faut déclarer la valeur la plus élevée entre le solde au 31 décembre et le solde moyen du dernier trimestre)

- Les parts de sociétés cotées ou non cotées

- Les droits relatifs à la propriété intellectuelle

- Les oeuvres d’art, bijoux, antiquités

- Les contrats d’assurance-vie avec valeur de rachat

- Les véhicules, bateaux, etc.

Les dettes en cours liées à ces biens sont déductibles.

Si la valeur totale de ces biens dépasse le minimum d’exonération fixé par votre communauté autonome, vous devrez payer l’impôt conformément à sa réglementation.

Les biens détenus par des sociétés, comme les SL, sont exclus du patrimoine personnel de l’associé. Consultez notre article complet sur la SL et notre fiche sur les modalités de création d’une SL. (à linker quand publiés).

Barême national

Le barême de l’Impuesto sobre el Patrimonio est progressif : plus vous gagnez, plus vous payez.

- Patrimoine net = Total des biens et droits – Dettes et charges déductibles.

- Minimum d’exonération : la plupart des communautés fixent le seuil à 700 000 €, mais il existe des exceptions, nous l’avons dit.

- Barème progressif par tranches : il varie de 0,2% à 3,5%, selon le montant total du patrimoine.

| Patrimoine (base imposable après abattement) | Taux appliqué |

| Entre 0 € et 1 67129 € | 0,2% |

| De 1 67129 € à 334 252 € | 0,3% |

| De 334 252 € à 668 499 € | 0,5% |

| De 668 499 € à 1 336 999 € | 0,9 |

| De 1 336 999 € à 2 673 999 € | 1,3 |

| De 2 673 999 € à 5 347 998 € | 1,7 |

| De 5 347 998 € à 10 695 996 € | 2,1 |

| Au-delà | 3,5 |

Impuesto sobre el patrimonio : les régimes spéciaux

| Communauté autonome | Seuil d’exonération (2025) |

| Madrid | Exonération totale |

| Andalousie | Exonération totale (depuis 2023) |

| Catalogne | Exonération sous les 500 000 € |

| Communauté valencienne | Seuil porté à 1 million pour les résidents (2025) |

| Baléares | Seuil relevé à 3 millions pour les résidents (2024) |

Exemple concret

Pour un propriétaire dont la résidence fiscale se situe en Communauté Valencienne et dont la valeur brute du patrimoine est de 1 650 000 €

Calcul de la valeur nette du patrimoine

Résidence principale : 600 000 €

- Résidence secondaire : 800 000 €

- Compte bancaire : 100 000 €

- Œuvres d’art : 120 000 €

- Voiture : 30 000 €

= Total brut : 1 650 000 €

- Dettes déductibles (hypothèque restante sur la résidence secondaire) 200 000 €

= 1 450 000 €

Exonérations en vigueur en 2025

- Exonération sur résidence principale : 300 000 €

- Abattement de la Communauté Valencienne pour résidents : 1 000 000 €

Patrimoine net imposable

1 450 000 €

– 300 000 € (résidence principale)

= 1 150 000 €

– 1 000 000 € (abattement régional)

= 150 000 € imposables

Application du barème

Puisque la base imposable est de 150 000 €, seule la première tranche est concernée :

Tranche 0–167 129 € → taux de 0,2%

Impôt dû = 150 000 × 0,2 % = 300 €

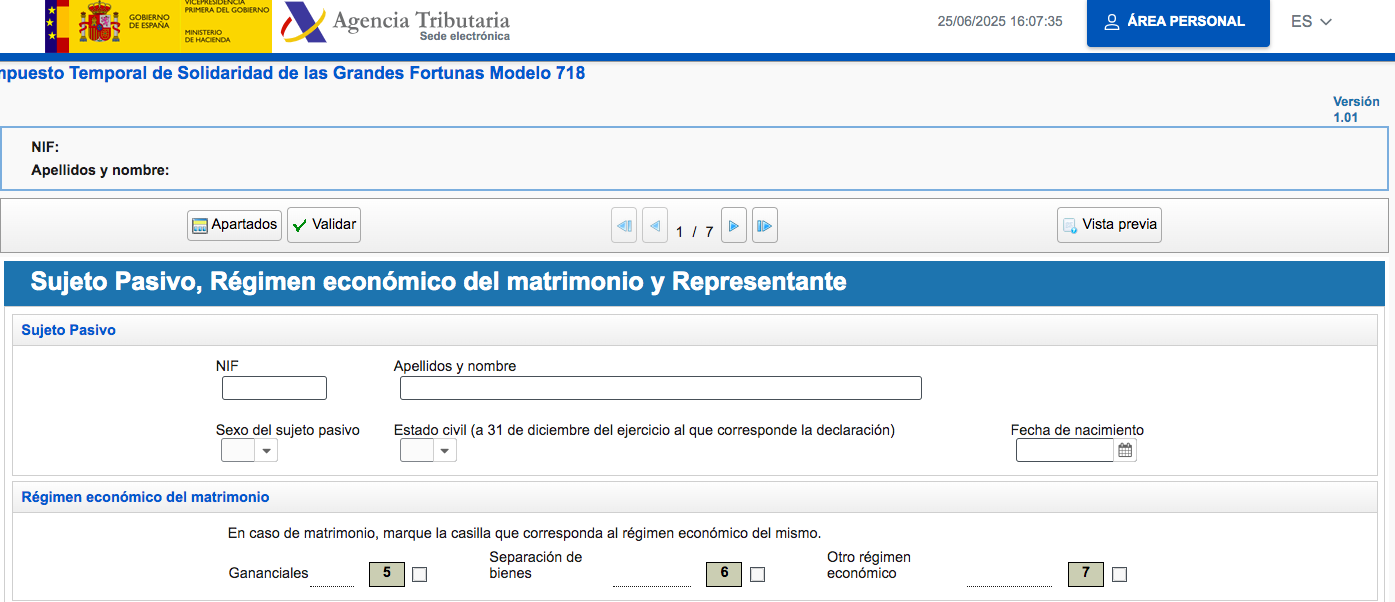

💡 Le conseil Terreta : vous pouvez utiliser ce simulateur fourni par les impôts pour y voir plus clair sur votre situation.

Légende : Simulateur d’IP

Source : Agencia Tributaria

L’Impôt de solidarité sur les grandes fortunes (ITSGF)

En 2023, l’Espagne a instauré un impôt de solidarité sur les grandes fortunes. Initialement provisoire, il a été prolongé de manière indéfinie en 2025.

Il complète l’IP et est applicable sur tout le territoire, même dans les communautés qui exonèrent d’IP.

- Il concerne les patrimoines nets au-dessus de 3 700 000 euros (seuil de 3M + les 700 000 de l’IP).

- Le barème est progressif.

| Patrimoine | Taux appliqué |

| De 3M€ à 5,35 M€ | 1,7% |

| De 5,35 M€ à 10,7 M€ | 2,1% |

| Au-delà | 3,5% |

Modalités de déclaration

ATTENTION

Si vous possédez plus de 2 millions d’euros de patrimoine, vous devez obligatoirement faire la déclaration, même si votre communauté autonome accorde des exonérations : le fisc vous oblige à déclarer votre patrimoine.

La déclaration de l’IP s’effectue sur Internet, en même temps que celle de la Renta (la déclaration d’impôts), via la page dédiée : Renta web.

En règle générale, elle doit être remplie chaque année entre le mois d’avril et le mois de juin.

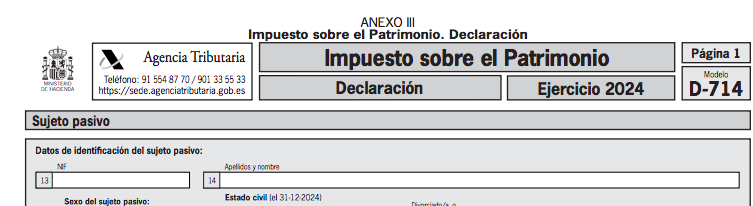

- Concrètement, il vous faut remplir le formulaire 714 disponible en ligne sur le site de l’Agencia Tributaria avec votre numéro de cl@ve et votre certificado digital.

- N’oubliez pas de déduire vos dettes (hypothèques en cours).

Exemple de formulaire 714

Les conseils des experts Terreta Spain pour optimiser votre IP

- Vérifiez votre assiette d’IP avant d’investir en Espagne.

- Envisagez la création d’une SL si votre patrimoine le justifie.

- Vérifiez les réglementations régionales où se situent les biens que vous convoitez avant d’investir.

- Consultez un expert fiscal pour simuler l’impact fiscal de vos investissements.

Le cabinet Delaguia Luzon peut vous aider. Contactez-le ici. Ses avocats parlent français, anglais et sont spécialisés dans l’international.